Tiết lộ: Bài đăng này có thể nhận được khoản bồi thường từ các đối tác được liệt kê thông qua quan hệ đối tác liên kết mà bạn không phải trả phí. Điều này không ảnh hưởng đến xếp hạng của chúng tôi và ý kiến là của riêng chúng tôi. Tìm hiểu thêm tại đây.

Nếu bạn muốn xem xét thẻ Greenlight mà không cắt giảm chi tiết thì bạn đã đến đúng nơi.

Hôm nay, chúng ta sẽ khám phá Greenlight từ trên xuống dưới (thậm chí từ trong ra ngoài!)

Trước tiên, bạn sẽ tìm hiểu Greenlight là gì, Greenlight hoạt động như thế nào, sau đó chúng ta sẽ đi sâu vào chi tiết hơn, chẳng hạn như:

Bạn đã sẵn sàng xem liệu Greenlight có phải là thẻ ghi nợ tốt nhất cho con bạn hay không?

Hãy bắt đầu.

Đánh giá chung:

Được xếp hạng 4,8/5

Thông báo trực tiếp

Kiểm soát của phụ huynh

Không có phí thấu chi

Chỉ gửi tiền kỹ thuật số

Chi phí hàng tháng tương đối cao

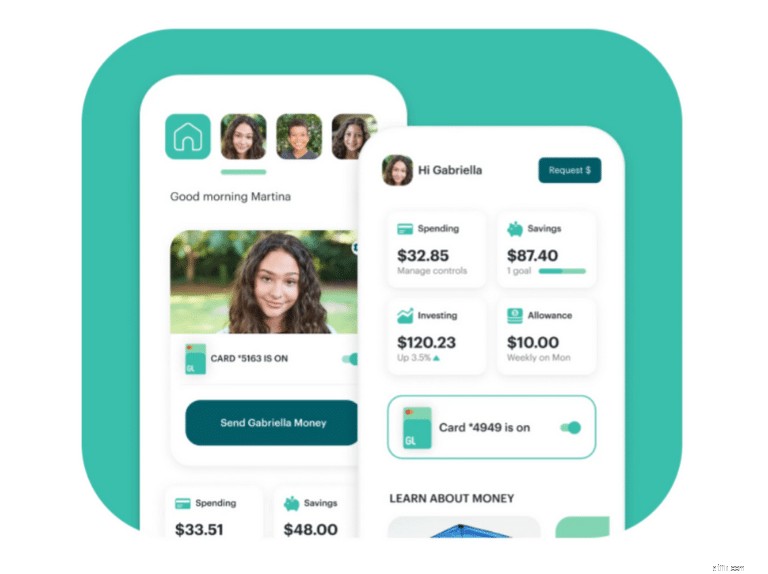

Greenlight là một ứng dụng và thẻ ghi nợ trả trước mà phụ huynh có thể sử dụng để dạy con mình về tài chính cá nhân. Thẻ Greenlight dạy trẻ về cách chi tiêu, tiết kiệm, cho đi, đầu tư và chịu trách nhiệm về công việc nhà của mình – tất cả trong khi cha mẹ giám sát và phê duyệt từng giao dịch.

Greenlight là nơi lý tưởng để các bậc cha mẹ dạy con về quản lý tiền :

Ứng dụng tài chính giúp phụ huynh tiết kiệm thời gian và tiền bạc với các tính năng sau:

Cha mẹ có thể chỉ cần bắt đầu bằng thẻ ghi nợ trả trước (mức tối thiểu thường dao động từ $1 đến $20).

Với Greenlight bạn sẽ không phải trả phí:

*Có thể áp dụng một số phí điều hành ATM

Sẽ tốt hơn: Tùy thuộc vào cấp độ bạn mua (Greenlight cung cấp gói 3 cấp), bạn cũng có thể bắt đầu dạy con mình cách đầu tư.

Bây giờ, nhờ có Greenlight , với tư cách là cha mẹ, bạn có khả năng dạy con mình các nguyên tắc tài chính ngay từ khi còn nhỏ.

Hãy cùng xem xét toàn cảnh những ưu và nhược điểm của Greenlight:

Dạy con bạn cách quản lý tiền (không yêu cầu độ tuổi tối thiểu)

Chi phí hàng tháng có thể tương đối cao (bắt đầu từ 4,99 USD)

Kiểm soát của phụ huynh cấp cao nhất

Tùy chọn đầu tư chỉ khả dụng trên 2 gói cấp hàng tháng đắt hơn

Không có phí thấu chi, phí ATM, v.v.

Thẻ Greenlight yêu cầu phụ huynh phải trả thêm lãi

Cha mẹ có thể chọn phê duyệt các giao dịch của con

Số lần tải tối đa hàng tháng được giới hạn trong khoảng từ 4.000 USD đến 7.500 USD

Cảnh báo trực tiếp về các giao dịch chi tiêu

Bạn không thể gửi tiền mặt thực tế – chỉ cho phép chuyển khoản kỹ thuật số

Dạy con bạn cách đầu tư và sức mạnh của lãi suất kép

Những khiếu nại phổ biến của khách hàng liên quan đến khó khăn khi đóng tài khoản Greenlight

Trả công việc nhà cho con bạn và dạy chúng tinh thần trách nhiệm

Dịch vụ khách hàng có thể không đáp ứng được

Khuyến khích chiến lược tiết kiệm của con bạn bằng cách tăng cường thanh toán lãi

Bạn không thể vay tiền hoặc cho con mình vay tiền

Trước khi đọc thêm, hãy xem xếp hạng của tôi cho từng hạng mục trong số 6 hạng mục sau:

Thanh khoản

⭐️⭐️⭐️⭐️⭐️

An ninh &An toàn

⭐️⭐️⭐️⭐️⭐️

Khả năng sử dụng

⭐️⭐️⭐️⭐️⭐️

Các lựa chọn đầu tư

⭐️⭐️⭐️⭐️

Phí

⭐️⭐️⭐️

Dịch vụ khách hàng

⭐️⭐️⭐️

Để cung cấp thêm một chút chi tiết về lý do xếp hạng của tôi, hãy xem bảng phân tích của tôi bên dưới:

Cho đến nay, tôi khá ấn tượng với nền tảng này.

Greenlight đi kèm với nhiều tính năng và dịch vụ thân thiện với người dùng.

Sau đây là bảng phân tích nhanh:

Năm thành lập

2014

Địa điểm trụ sở chính

Atlanta, Georgia

Số lượt tải xuống

4 triệu+

Tiết kiệm trên nền tảng Greenlight

50 triệu USD

Chi phí tối thiểu hàng tháng

4,99 USD

Số tiền tối thiểu để nạp vào thẻ ghi nợ trả trước

$1 đến $20

Bạn có thể dạy gì cho con mình

– Tiết kiệm

– Thu nhập

– Đầu tư

– Chi tiêu

– Lập ngân sách

– Trách nhiệm

– Lập kế hoạch mục tiêu

Tính năng an toàn

– Được bảo hiểm FDIC

– Được bảo hiểm SIPC

– Bảo vệ thấu chi

– Vô hiệu hóa thẻ nếu bị mất hoặc bị đánh cắp

– Sự chấp thuận của phụ huynh cho các giao dịch

– Phần mềm mã hóa dữ liệu cấp cao nhất

– Khả năng phụ huynh chặn các danh mục chi tiêu không an toàn

Sẵn có

– Android

– MacBook

– Máy tính Windows

– Amazon Kindle

– Apple iPhone (5S trở lên chạy trên iOS 12 trở lên)

Dịch vụ khách hàng

– Điện thoại [888-483-2645]

– Email [support@greenlight.com]

Giờ phục vụ khách hàng

– M đến F, 8 giờ sáng đến 11 giờ tối theo giờ EST

– Thứ Bảy &Chủ Nhật, 8 giờ sáng đến 9 giờ tối theo giờ EST

Quốc gia có sẵn thẻ ghi nợ

– Không có phí quốc tế

– Không có phí giao dịch nước ngoài

– Hơn 150 quốc gia chấp nhận Greenlight

– 74 quốc gia hiện không chấp nhận Thẻ Greenlight

– 83 quốc gia chấp nhận mua hàng Greenlight nhưng không rút tiền ATM

Nếu bạn đang muốn đi du lịch nước ngoài và không chắc chắn liệu Thẻ Greenlight có phù hợp cho chuyến đi quốc tế của mình hay không, bạn chỉ cần liên hệ với support@greenlight.com để xác nhận rằng bạn có thể sử dụng thẻ của mình.

Tin vui là hơn 150 quốc gia đã chấp nhận Greenlight vào thời điểm này.

Các tính năng bổ sung được cung cấp với thẻ ghi nợ Greenlight bao gồm:

Hãy cùng kiểm tra chúng.

Nếu bạn đang muốn dạy con mình tinh thần trách nhiệm và trách nhiệm thì hãy cân nhắc sử dụng tính năng gửi tiền trực tiếp.

Với tính năng gửi tiền trực tiếp, bạn có thể:

Sau khi con bạn đã thiết lập khoản tiền gửi trực tiếp, thông thường sẽ mất từ 1 đến 2 kỳ thanh toán trước khi gửi tiền vào tài khoản Greenlight (và điều này tùy thuộc vào người sử dụng lao động của con bạn).

Khi khoản tiền gửi trực tiếp vào tài khoản của con bạn, Greenlight sẽ gửi thông báo thực tế để cập nhật cho chúng biết rằng có tiền.

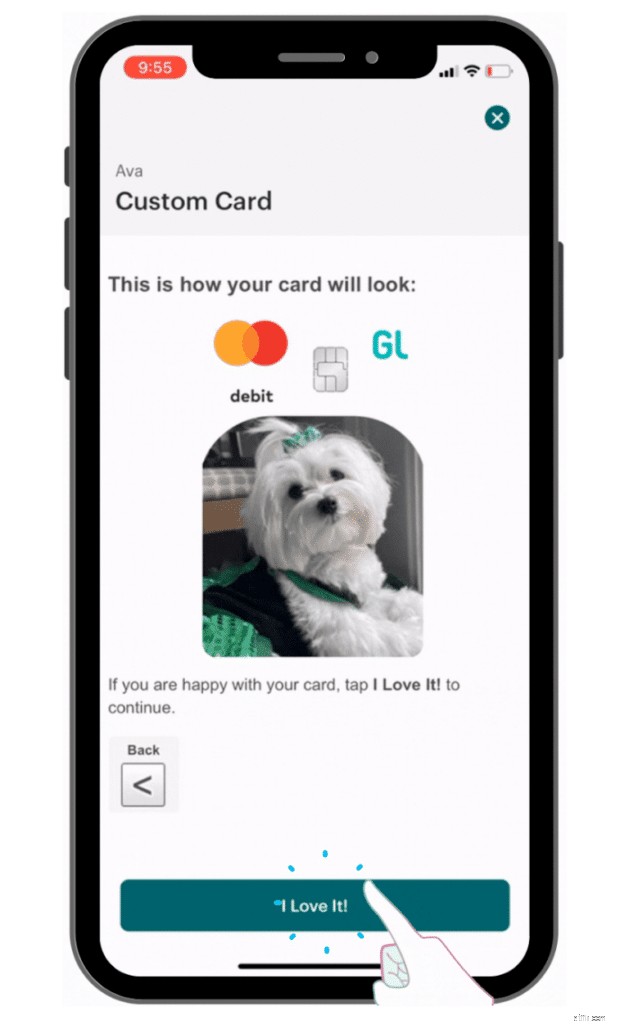

Một trong những điều thú vị về thẻ ghi nợ Greenlight dành cho trẻ em mà tôi thực sự thích là tùy chọn để phụ huynh và trẻ em tạo thẻ tùy chỉnh.

Bạn không chỉ cần tải ảnh của con mình lên các thẻ tùy chỉnh này.

Con bạn có thể thêm hình ảnh về:

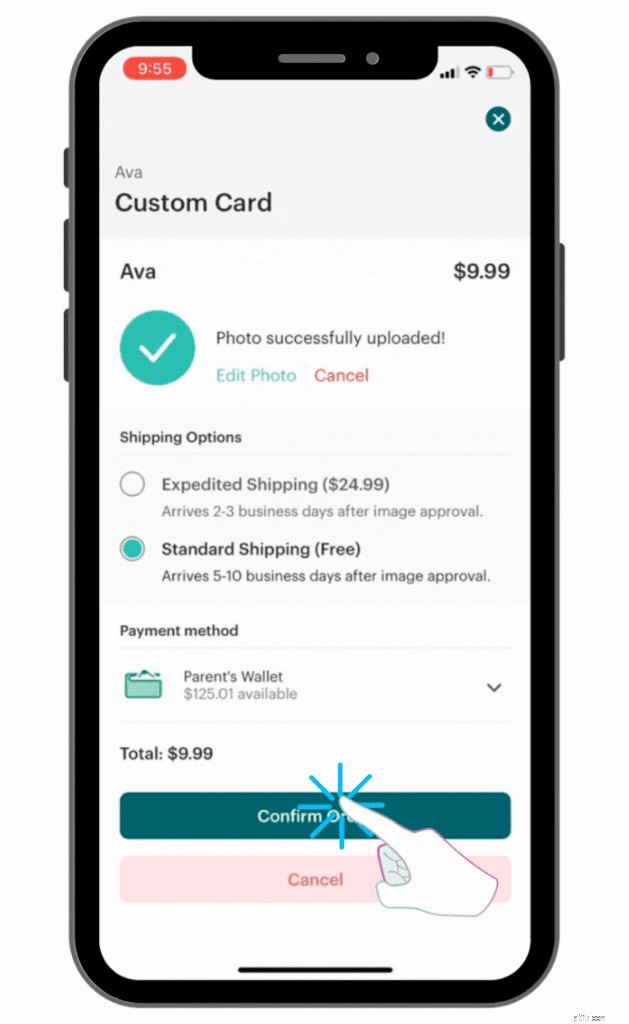

Chỉ cần lưu ý rằng việc đặt mua thẻ tùy chỉnh sẽ tốn thêm tiền – chính xác là 9,99 USD.

Bạn có thể chọn bất kỳ hình ảnh nào từ thư viện ảnh của mình và đưa hình ảnh đó vào trình tạo thẻ tùy chỉnh trong Greenlight.

Khi bạn đã chọn một hình ảnh và khớp nó vào thẻ tùy chỉnh của mình, bạn có thể nhấp vào “Tiếp theo” và đặt hàng.

Với thẻ tùy chỉnh, bạn có thể sử dụng dịch vụ vận chuyển tiêu chuẩn, miễn phí hoặc bạn có thể sử dụng dịch vụ vận chuyển nhanh với giá 24,99 USD.

Trong một thế giới mà mọi người đều quá bận rộn, việc có tùy chọn chuyển tiền ngay lập tức có thể là một điểm cộng lớn đối với các bậc cha mẹ.

Dưới đây là một số thông tin thêm về chuyển khoản tức thì:

Chuyển khoản từ thẻ ghi nợ của bạn:

Sẵn có ngay lập tức

Chuyển khoản từ tài khoản ngân hàng của bạn:

2 đến 3 ngày làm việc

Nếu bạn có uy tín tốt với Greenlight thì việc chuyển tiền của bạn có thể được thực hiện ngay lập tức.

Tính năng kiểm soát chi tiêu của phụ huynh là tính năng mà hầu hết các bậc phụ huynh sẽ đánh giá cao.

Một số biện pháp kiểm soát chi tiêu bổ sung của phụ huynh mà bạn có thể sử dụng bao gồm:

Hãy cùng xem xét kỹ hơn các biện pháp kiểm soát của phụ huynh mà bạn có thể triển khai cho con mình.

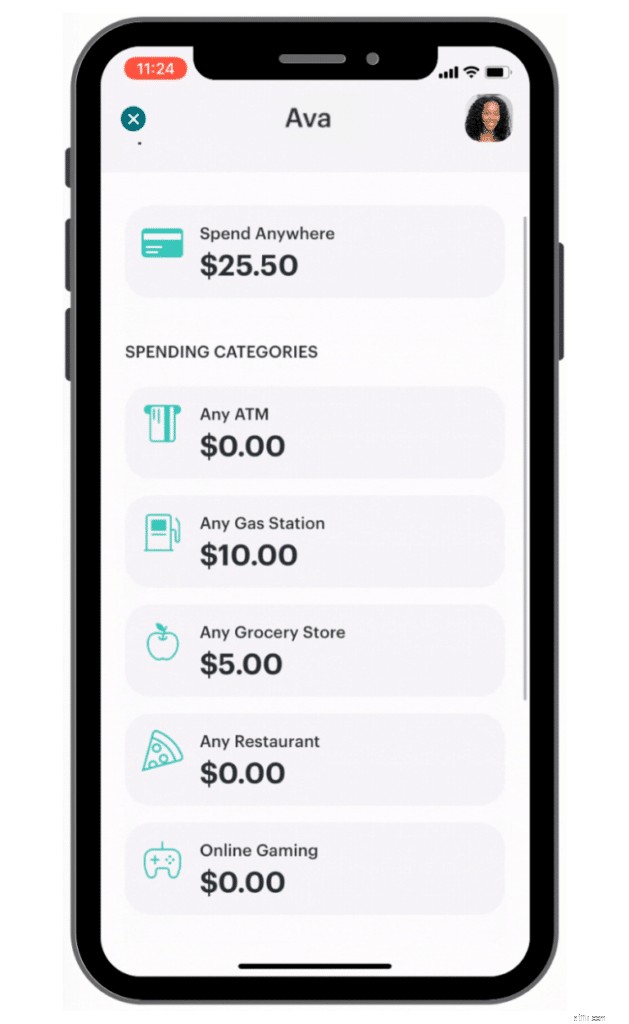

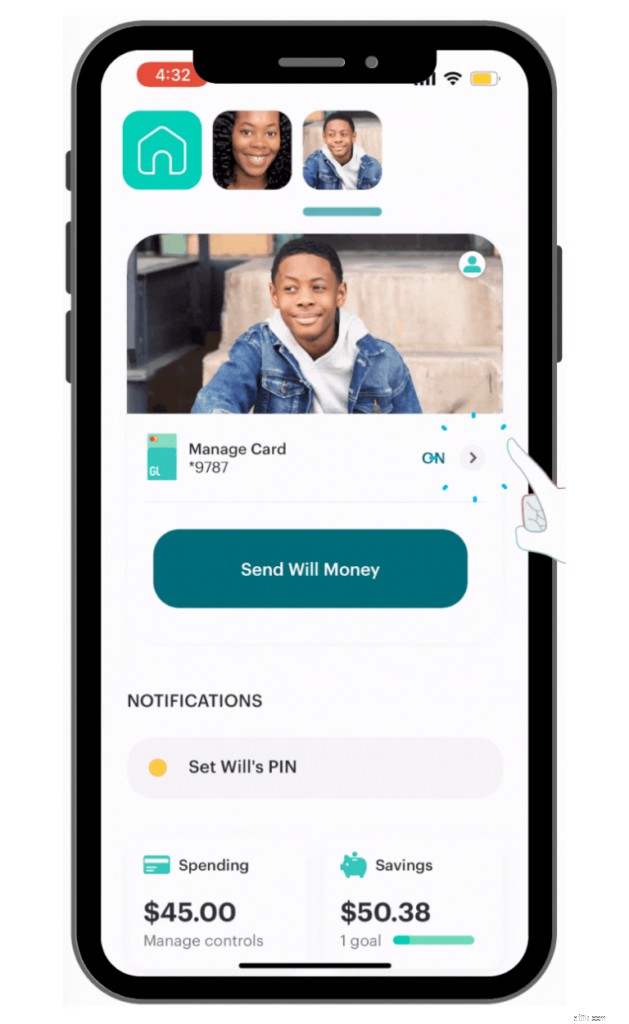

Nếu không muốn con mình tiêu tiền tại một cửa hàng nhất định, giờ đây bạn có thể đặt giới hạn chi tiêu cho các cửa hàng cụ thể.

Một điều thú vị khác về thẻ ghi nợ Greenlight là ngay lần thứ hai con bạn mua hàng tại cửa hàng, bạn sẽ nhận được thông báo đẩy ngoài đời thực.

Nếu con bạn cố gắng mua thứ gì đó từ một trong những cửa hàng mà bạn quyết định chặn, thẻ của con bạn sẽ bị từ chối.

Tin vui là thẻ Greenlight cung cấp một hệ thống liên lạc mở cho phụ huynh và trẻ em.

Ví dụ:nếu con bạn mua sắm tại một cửa hàng mới và không có đủ tiền trong tài khoản “Chi tiêu mọi nơi” thì con bạn có thể gửi yêu cầu theo thời gian thực để bạn thêm tiền vào tài khoản “Chi tiêu mọi nơi” của chúng.

Greenlight đã xác định rằng 5 hạng mục chi tiêu hàng đầu dành cho trẻ em và thanh thiếu niên bao gồm:

Thông thường, bạn sẽ thấy 5 danh mục được liệt kê trên trang tổng quan của con bạn như sau:

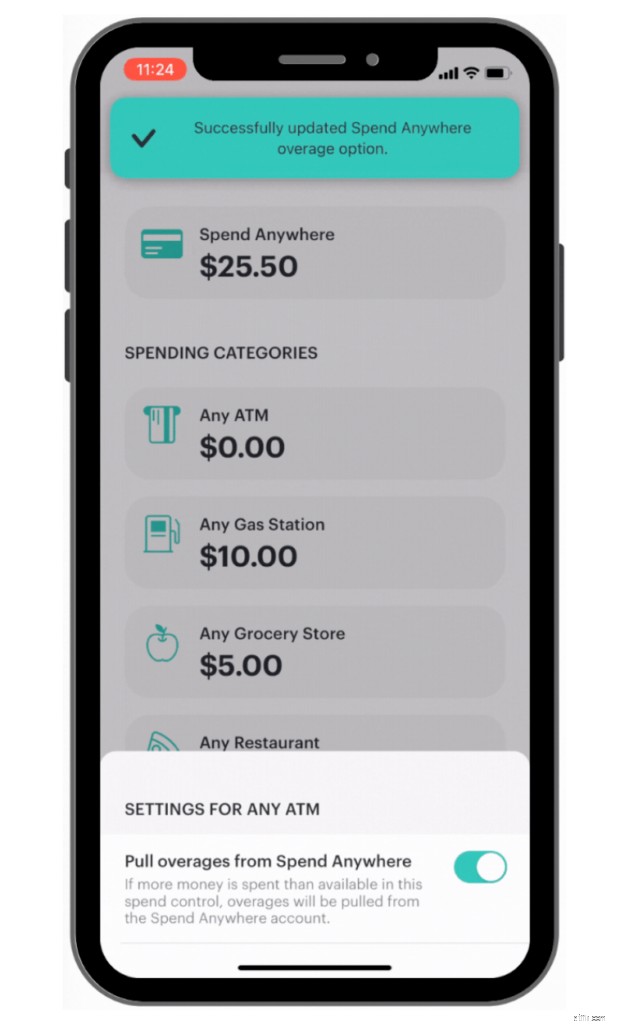

Một hệ thống thông minh mà Greenlight đã triển khai sẽ tính đến việc rút tiền tại ATM.

Greenlight đã vô hiệu hóa khả năng trẻ em rút nhiều hơn số dư của mình để chi tiêu qua ATM.

Đối với các danh mục sau, bạn có thể chọn rút bất kỳ khoản tiền vượt mức nào từ tài khoản “Chi tiêu mọi nơi” của con bạn:

Tuy nhiên, nếu bạn muốn cài đặt tài khoản của con bạn không lấy tiền thừa từ tài khoản “Chi tiêu mọi nơi” của chúng, bạn có thể dễ dàng tắt cài đặt này.

Như bạn có thể thấy từ ảnh chụp màn hình ở trên, bạn có thể bật hoặc tắt khả năng nhận tiền vượt mức từ tài khoản “Chi tiêu mọi nơi” của con bạn.

Trong trường hợp xấu nhất, bạn cũng có thể chọn hủy kích hoạt và đóng băng thẻ của con mình.

Thông thường, bạn sẽ muốn sử dụng trường hợp này nếu:

Việc này có thể được thực hiện từ ứng dụng của bạn (ứng dụng gốc).

Trước tiên, bạn sẽ điều hướng đến trang tổng quan của con mình, sau đó nhấp vào dòng tiêu đề “Quản lý thẻ” để bật hoặc tắt thẻ.

Sau khi bạn xác nhận tắt thẻ của con mình, Greenlight thậm chí sẽ gửi cho bạn và nhắc đặt mua thẻ thay thế nếu bạn muốn.

Hãy nhớ rằng thẻ thay thế đầu tiên của bạn sẽ được thay thế miễn phí và mọi thay thế sau đó sẽ có giá 3,50 USD mỗi thẻ.

Hãy để tôi nói thẳng về phí Thẻ ghi nợ Greenlight:

Theo ý kiến của tôi, phí hàng tháng cao hơn một chút so với những gì tôi mong muốn.

Tuy nhiên, mức phí vẫn phải chăng và rất khó để định giá cho việc giáo dục kiến thức tài chính thực hành cho con bạn.

Dưới đây là thông tin tổng quan về những gì bạn có thể mong đợi khi mở thẻ ghi nợ Greenlight cho trẻ em:

Tuổi tối thiểu

Không có

Số dư tối thiểu

$1 đến $20

Số dư tối đa

– $7.500 (dành cho trẻ em)

– 15.000 USD (dành cho chủ tài khoản chính như cha mẹ)

Lãi suất điển hình (Phụ huynh trả)

1% đến 2%

Tính năng an toàn &bảo mật

– Bảo vệ FDIC

– Bảo vệ SIPC

– Thông báo giao dịch thực tế

– Bảo vệ miễn trách nhiệm của Mastercard

– Các danh mục chi tiêu không an toàn bị chặn

– Bật/tắt thẻ trực tiếp từ ứng dụng

Phí thông thường

– Phí hàng tháng (bắt đầu từ $4,99)

– Thẻ tùy chỉnh (phí 1 lần với giá 9,99 USD)

– Thẻ thay thế (1 thẻ thay thế miễn phí cho mỗi trẻ. Bất kỳ thẻ nào sau đó đều có giá 3,50 USD mỗi thẻ)

Greenlight được chấp nhận ở đâu?

Hầu hết các quốc gia trên thế giới (hơn 150 quốc gia)

Trẻ em có thể nhận được phần thưởng hoàn tiền không?

Có, người dùng Greenlight Max có thể hoàn lại 1% tiền mặt khi mua hàng

Greenlight có hoạt động với Google Pay không?

Có

Greenlight có hoạt động với Apple Pay không?

Có

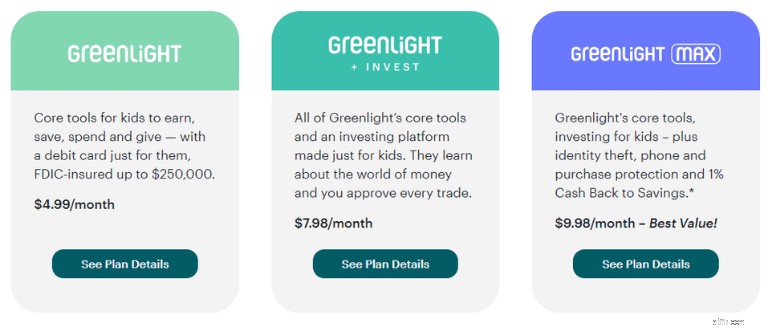

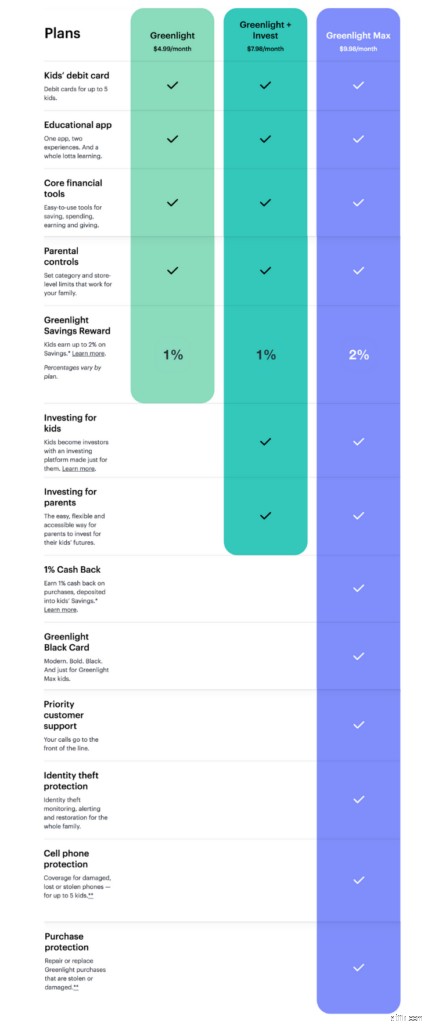

Greenlight có 3 phương án:

Mặc dù chi phí của thẻ Greenlight dành cho trẻ em không quá cao nhưng có thể thấp hơn.

Dưới đây là thông tin chi tiết hơn về các khoản phí và tính năng của từng cấp trong số 3 cấp thẻ ghi nợ Greenlight:

Còn có tin tốt hơn nữa:

Bạn có thể đăng ký miễn phí trong 1 tháng và trải nghiệm gói demo Greenlight .

Bằng cách đó, bạn có thể biết liệu mình có thích thẻ ghi nợ Greenlight dành cho trẻ em hay không.

Ngoài ra, bạn có thể hủy đăng ký hàng tháng bất kỳ lúc nào.

Điểm mấu chốt:

Greenlight tính phí hàng tháng, định kỳ cho việc sử dụng thẻ của bạn. Lệ phí tương đối phải chăng (bắt đầu từ 4,99 USD mỗi tháng) và có thể giúp dạy con bạn về tiền bạc bằng phương pháp thực hành.

Nếu có thể, tôi sẽ đánh giá ứng dụng Greenlight 11/10.

Nó cực kỳ thân thiện với người dùng, trực quan và làm rất tốt việc hiển thị thông tin một cách gọn gàng và có tổ chức.

Đây là những điều tôi yêu thích (và đánh giá cao) về thẻ ghi nợ Greenlight dành cho trẻ em:

Nhìn chung, bản thân nền tảng Greenlight là một thiết kế đơn giản với giao diện khá trực quan và có thể giúp bạn quản lý cũng như xem xét tài chính của con mình.

Tôi đang rút kinh nghiệm từ cá nhân mình khi nói chuyện với đại diện cá nhân của Greenlight:

Kiến thức

⭐️⭐️⭐️⭐️⭐️

Sự thân thiện

⭐️⭐️⭐️⭐️⭐️

Trải nghiệm khách hàng

⭐️⭐️⭐️⭐️⭐️

Có 5 cách để bạn có thể nhận được câu trả lời cho các câu hỏi của Greenlight:

support@greenlight.com

Cuộc gọi điện thoại

888-483-2645

Tin nhắn văn bản

404-974-3024

Truyền thông xã hội

Twitter, Facebook, Instagram, YouTube

Giờ làm việc của trung tâm hỗ trợ qua điện thoại

– M đến F, 8 giờ sáng đến 11 giờ tối theo giờ EST

– Thứ Bảy &Chủ Nhật, 8 giờ sáng đến 9 giờ tối theo giờ EST

Mặc dù có thể áp dụng giờ nghỉ lễ nhưng bạn có thể kết nối với đại diện Greenlight hầu như bất kỳ lúc nào.

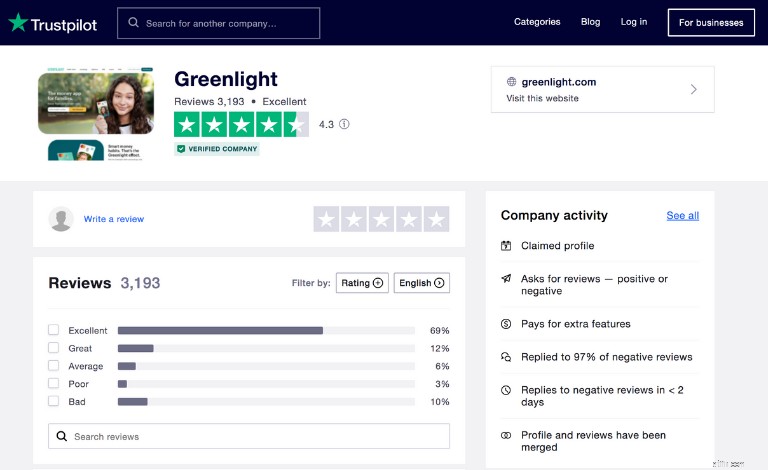

Để đảm bảo bạn có được bức tranh toàn cảnh về dịch vụ khách hàng của Greenlight, hãy xem hồ sơ của Greenlight trên BBB (Better Business Bureau) hoặc TrustPilot.com.

Mặc dù có vẻ như Greenlight không được BBB xếp hạng nhưng công ty này có hàng nghìn bài đánh giá trên TrustPilot.

88% số người được hỏi đánh giá Greenlight ở mức trung bình đến xuất sắc.

Mặc dù Greenlight dường như có xếp hạng tổng thể khá tốt với khách hàng nhưng tôi vẫn nghĩ rằng điều quan trọng là phải đọc các đánh giá định kỳ – cả tốt lẫn xấu.

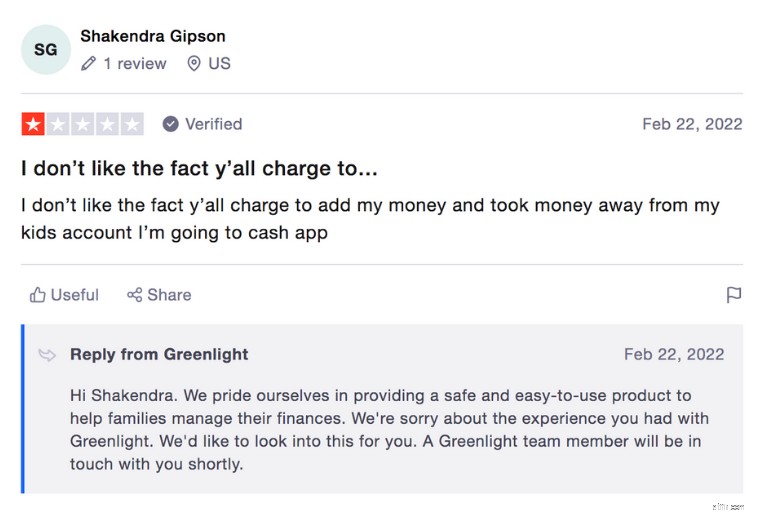

Trên đây là ví dụ về khiếu nại phổ biến của khách hàng về việc rút tiền từ tài khoản con để trả phí hàng tháng nếu tài khoản mẹ không có đủ tiền mặt.

Mặc dù nhóm dịch vụ khách hàng của Greenlight có trả lời từng khiếu nại của khách hàng nhưng các câu trả lời (90% trường hợp) rất chung chung.

Với tư cách là một khách hàng, có lẽ tôi sẽ không vui khi nhận được phản hồi tiêu chuẩn cho khiếu nại của mình.

Hãy luôn coi thường những đánh giá này.

Nhìn chung, Greenlight minh bạch và hợp lý với các mức phí của mình.

Trước tiên, hãy xem chi phí rút tiền ATM liên quan đến thẻ Greenlight:

Phí rút tiền ATM

$0

Giới hạn rút tiền ATM tối đa hàng ngày

$100

Giới hạn rút tiền ATM tối đa hàng tháng

500 đô la Mỹ

Nếu bạn bị mất thẻ Greenlight (điều này có thể xảy ra khá thường xuyên với tôi!), thì hãy xem thông tin này bên dưới:

Thay thế thẻ đầu tiên

$0

Thay thế thẻ thứ hai trở lên

$3,50

Chuyển phát nhanh để thay thế thẻ

$24,99

Một số thẻ ghi nợ trả trước có thể tính một khoản phí nhỏ để nạp lại thẻ của bạn.

Không phải với thẻ ghi nợ Greenlight:

Việc nạp tiền vào tài khoản của bạn trước tiên có thể hơi rắc rối, sau đó chuyển tiền vào tài khoản của con bạn, nhưng ít nhất bạn không phải trả bất kỳ khoản phí nào.

Bây giờ chúng ta hãy xem những điều sau:

Trước khi bạn bắt đầu nạp tiền mặt vào thẻ ghi nợ Greenlight của con mình, điều quan trọng là bạn phải hiểu các giới hạn mà bạn và con bạn có thể gặp phải.

Trước tiên, hãy xem số dư thẻ tối thiểu:

Ngoài ra còn có giới hạn tải khác nhau.

Hãy xem bên dưới:

Giới hạn tải ghi nợ tối đa hàng ngày

$1.500 (Mỗi phụ huynh)

Giới hạn tải ACH tối đa

$300 đến $600 (Cứ 3 ngày một lần đối với tài khoản gốc)

Tải ACH tối đa mỗi tháng

1.000 USD (Đối với tài khoản được ủy quyền sử dụng xác minh thủ công)

Số tiền gửi trực tiếp vào bảng lương hàng tháng tối đa

5.000 USD (Mỗi gia đình)

Tổng tải tối đa hàng tháng từ tài khoản đầu tư

$7.500 (Mỗi gia đình)

Tiếp theo, hãy xem số dư thẻ tối đa:

Bây giờ chúng ta hãy xem giới hạn chi tiêu tối đa hàng ngày và hàng tháng cho cả cha mẹ và con cái:

Nếu bạn muốn dạy con mình cách đầu tư , thì bạn nên xem xét cấp Greenlight + Invest.

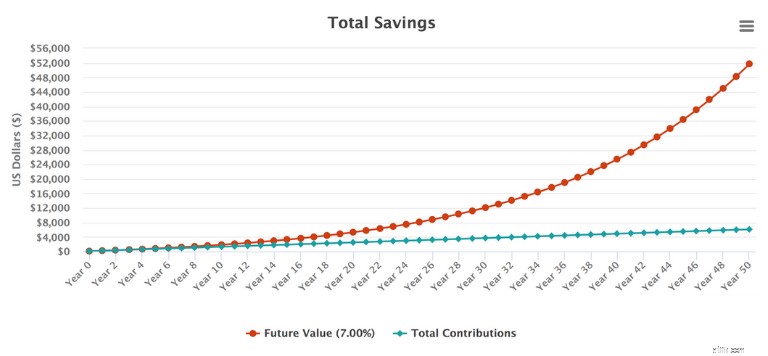

Mặc dù gói Greenlight + Invest có giá 7,98 USD mỗi tháng nhưng đây là một tính năng rất tốt mà bạn có thể sử dụng để dạy con mình về đầu tư và lãi kép.

Ví dụ:nếu bạn đưa cho con bạn 100 đô la và khuyên con bạn đầu tư 10 đô la mỗi tháng, từ ngày chúng 10 tuổi cho đến khi 60 tuổi, chúng sẽ có 51.729,17 đô la.

Như bạn có thể thấy, giá trị tương lai của khoản đầu tư của con bạn trong khung thời gian 50 năm sẽ tăng đáng kể theo thời gian.

Và vì lý do chính xác đó, điều quan trọng là phải dạy con bạn cách đầu tư ngay từ khi còn nhỏ.

Dưới đây là một số tính năng bổ sung khi nói đến Cấp Greenlight + Invest:

Độ tuổi tối thiểu để đầu tư

Không có

Trẻ em có thực sự buôn bán không?

Không, trẻ em chỉ có thể yêu cầu giao dịch

Ai thực hiện giao dịch?

Cha mẹ thực sự chấp thuận và thực hiện giao dịch

Đầu tư tối thiểu

$1

Phí giao dịch

$0

Số lượng đầu tư có sẵn

4.000+

Các loại hình đầu tư

– ETF

– Cổ phiếu

Được phép đầu tư theo tỷ lệ?

Có

Greenlight thường tránh xa đầu tư thay thế (chẳng hạn như các công ty có vốn hóa siêu nhỏ hoặc các khoản đầu tư khác dễ biến động và rủi ro hơn).

Điểm mấu chốt:

Cấp Greenlight + Invest, mặc dù đắt hơn cấp Greenlight thông thường, nhưng là cơ hội tuyệt vời để dạy con bạn cách đầu tư bằng cách sử dụng ứng dụng đầu tư thực tế và thực tế được thiết kế cho mọi lứa tuổi.

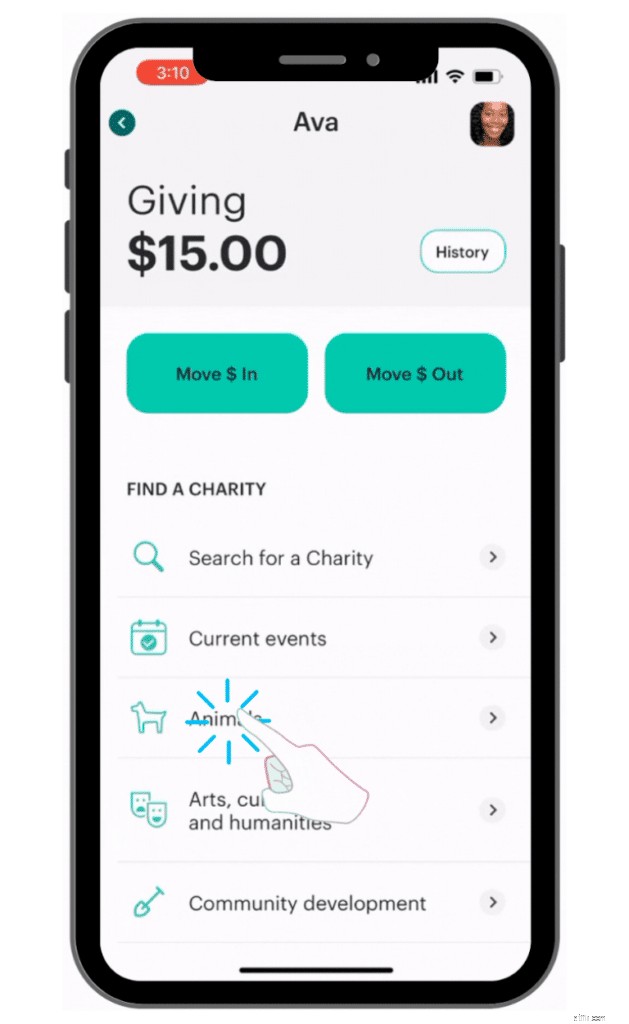

Tài khoản Greenlight Give là nơi phụ huynh và trẻ em có thể chọn quyên góp một phần tiền mặt của mình cho tổ chức từ thiện mà họ lựa chọn.

Bạn có thể chọn danh mục mà bạn muốn quyên góp tiền.

Từ đó, bạn sẽ được chuyển hướng đến một trang bên ngoài, được gọi là Charitynavigator.org.

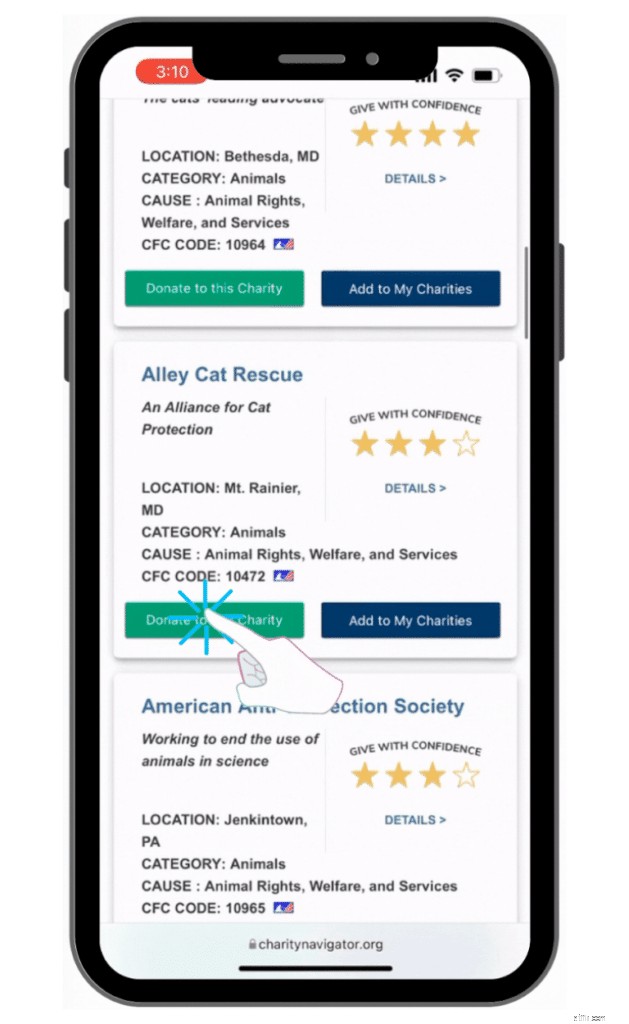

Sau khi truy cập trang web Charity Navigator, bạn có thể xem các tổ chức từ thiện cụ thể trong danh mục bạn đã chọn.

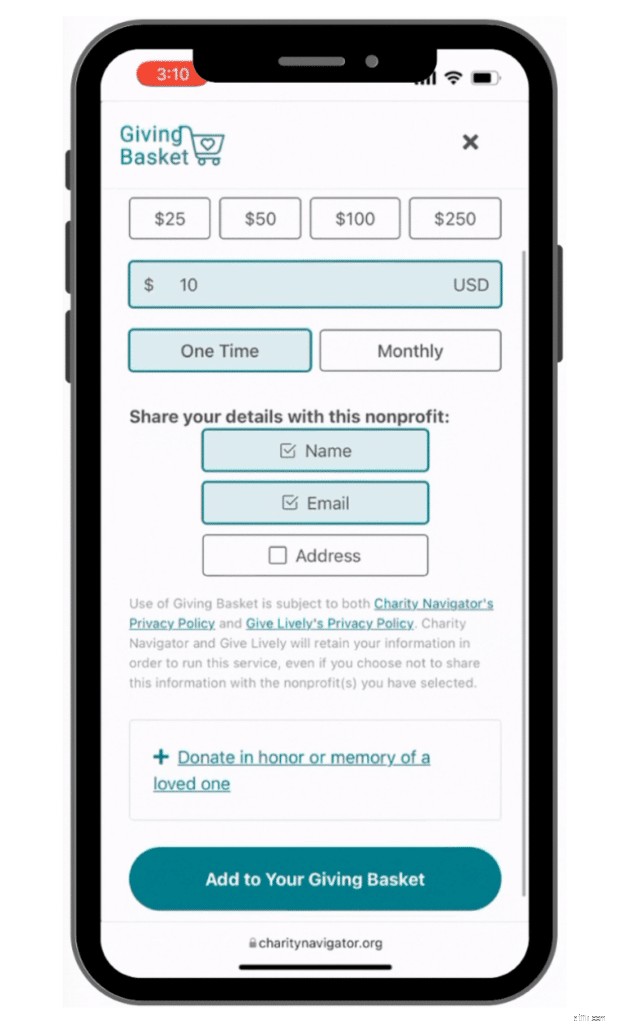

Sau khi duyệt qua từng tổ chức từ thiện, bạn có thể quyên góp với số tiền bạn muốn.

Sau khi chọn tổ chức từ thiện yêu thích của mình, bạn có thể xác nhận khoản quyên góp của mình và tiền sẽ được rút từ Tài khoản từ thiện của con bạn.

Đây thực sự là một quá trình khá đơn giản.

Dưới đây là 7 tính năng của Greenlight giúp dạy con bạn trở thành người quản lý tiền tốt hơn:

Hãy cùng tìm hiểu sâu hơn về từng tính năng trong số 7 tính năng này.

Làm tròn là một tính năng tiết kiệm giúp trẻ làm tròn số tiền thừa khi mua hàng thành số tiền đầy đủ tiếp theo.

Sau đó, thay đổi "làm tròn" sẽ được thêm vào tài khoản Tiết kiệm chung Greenlight của họ.

Lý do khiến tôi rất yêu thích tính năng Làm tròn là vì bạn tiết kiệm trên cơ sở “khuất mắt, mất trí”.

Đây là một ví dụ nhanh:

Chi phí mua hàng

1,25 USD

Tính năng Làm tròn sẽ tăng số lần mua hàng của bạn lên đồng đô la tiếp theo

$2,00

Số tiền làm tròn

0,75 USD

Số tiền chuyển vào tài khoản tiết kiệm

0,75 USD

Nói cách khác, số tiền làm tròn sẽ tự động được chuyển vào tài khoản tiết kiệm Greenlight General.

Điểm mấu chốt:

Làm tròn có thể rất hiệu quả vì con bạn có thể tăng số tiền tiết kiệm mà không cần phải chuyển tiền giữa các tài khoản. Round Ups thực hiện việc này một cách tự động.

Vì mỗi trẻ sử dụng Greenlight đều có thông tin đăng nhập riêng nên bạn (phụ huynh) có thể giao việc nhà cho con mình (và vâng, con bạn sẽ nhận được thông báo theo thời gian thực).

Đây là một hệ thống tuyệt vời để dạy con bạn về tinh thần trách nhiệm và làm chủ các nhiệm vụ được giao.

Bạn có thể trả lương cho con mình theo 3 cách khác nhau nếu chúng hoàn thành kế hoạch việc nhà đúng hạn:

Tỷ giá cố định

Con bạn kiếm được tiền bất kể việc chúng hoàn thành công việc nhà

Thanh toán một phần

Nếu con bạn hoàn thành 50% công việc nhà thì bạn chỉ trả 50%

Tất cả hoặc Không có gì

Nếu con bạn hoàn thành mọi công việc nhà thì bạn sẽ trả 100% tiền trợ cấp cho chúng

Và vì mỗi gia đình có cách làm việc khác nhau nên có nhiều cách để khuyến khích con bạn hoàn thành công việc nhà.

Ví dụ:cha mẹ có thể liên kết khoản trợ cấp của con họ với công việc được giao.

Bạn có thể chọn trả tiền cho con mình dựa trên một số yếu tố như:

Theo tôi, Greenlight là một công cụ quản lý công việc và công việc tốt bên cạnh việc là một công cụ quản lý tiền hiệu quả cho trẻ em.

Điểm mấu chốt:

Greenlight giúp trẻ hiểu tầm quan trọng của việc chịu trách nhiệm và làm chủ công việc của mình. Đổi lại, cha mẹ có thể kết nối các khoản trợ cấp với mỗi công việc nhà.

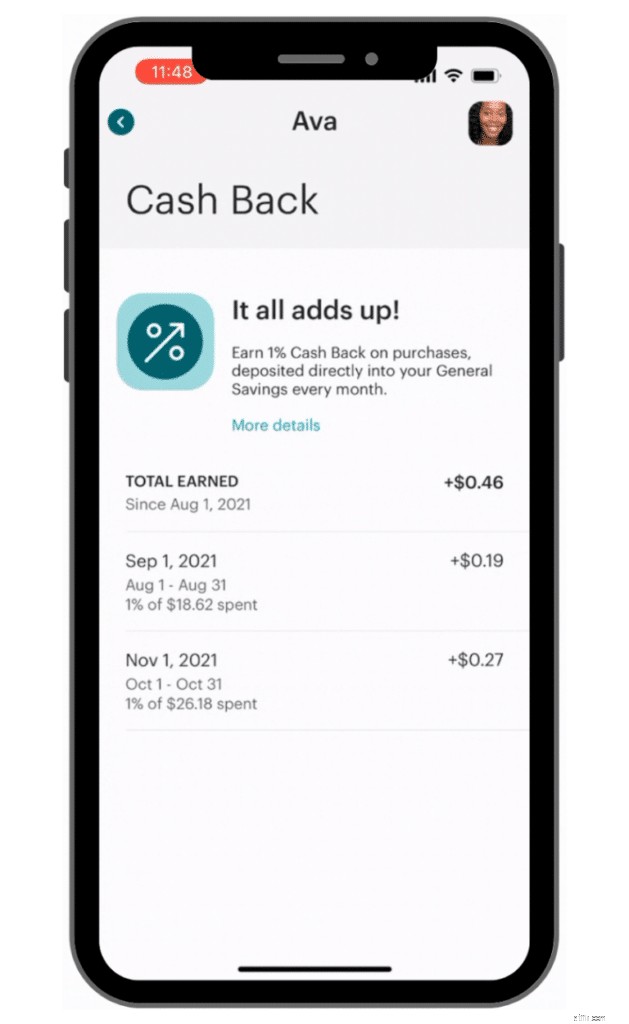

Kể từ ngày 1 tháng 8 năm 2021, tài khoản gia đình có thể nhận được phần thưởng tiết kiệm hàng năm dựa trên:

Gia đình bạn có thể kiếm được 1% hàng năm từ phần thưởng tiết kiệm (nếu là thành viên Greenlight và Greenlight + Invest) và 2% hàng năm (nếu là thành viên Greenlight Max).

Sau đó, bạn sẽ thấy phần thưởng tiết kiệm được thanh toán vào đầu mỗi tháng.

Đây là cách tính phần thưởng tiết kiệm:

Hãy nhớ rằng các gia đình Greenlight và Greenlight + Invest có thể kiếm được 1% phần thưởng trong khi các gia đình Greenlight Max có thể kiếm được phần thưởng lên tới 2%.

Nếu muốn biết con mình đã kiếm được bao nhiêu tiền tiết kiệm, bạn có thể:

Khuyến khích gia đình và trẻ em tiết kiệm nhiều tiền hơn là một cách tuyệt vời để xây dựng sự giàu có và kỹ năng quản lý tiền suốt đời.

Điểm mấu chốt:

Tùy thuộc vào tỷ lệ tiết kiệm của con bạn và gói Greenlight của gia đình bạn, bạn có thể nhận được tới 2% tiền lãi làm phần thưởng tiết kiệm.

Kể từ ngày 1 tháng 8 năm 2021, nếu bạn đăng ký cấp Greenlight Max cao cấp (bắt đầu từ 9,98 USD mỗi tháng), con bạn cũng có thể được hoàn lại tới 1% tiền mặt khi mua bất kỳ giao dịch mua Greenlight nào.

Để đủ điều kiện nhận hoàn tiền 1%, ngoài việc trở thành thành viên Greenlight Max, các gia đình còn phải:

Tương tự như cách bạn có thể xem phần thưởng tiết kiệm của con mình, bạn cũng có thể xem lại phần thưởng hoàn tiền của con mình bằng cách truy cập:

Sau khi nhấp vào “>”, bạn sẽ thấy tổng quan tóm tắt về tổng số tiền thưởng hoàn lại kiếm được mỗi tháng.

Mặc dù có những ứng dụng hoàn tiền tốt hơn nhưng Greenlight vẫn làm rất tốt với ưu đãi này.

Điểm mấu chốt:

Nếu bạn là thành viên của cấp Greenlight Max thì gia đình bạn có cơ hội kiếm được phần thưởng hoàn lại 1% bằng tiền mặt khi mua hàng. Phần thưởng sẽ được tính vào tài khoản của bạn vào đầu mỗi tháng.

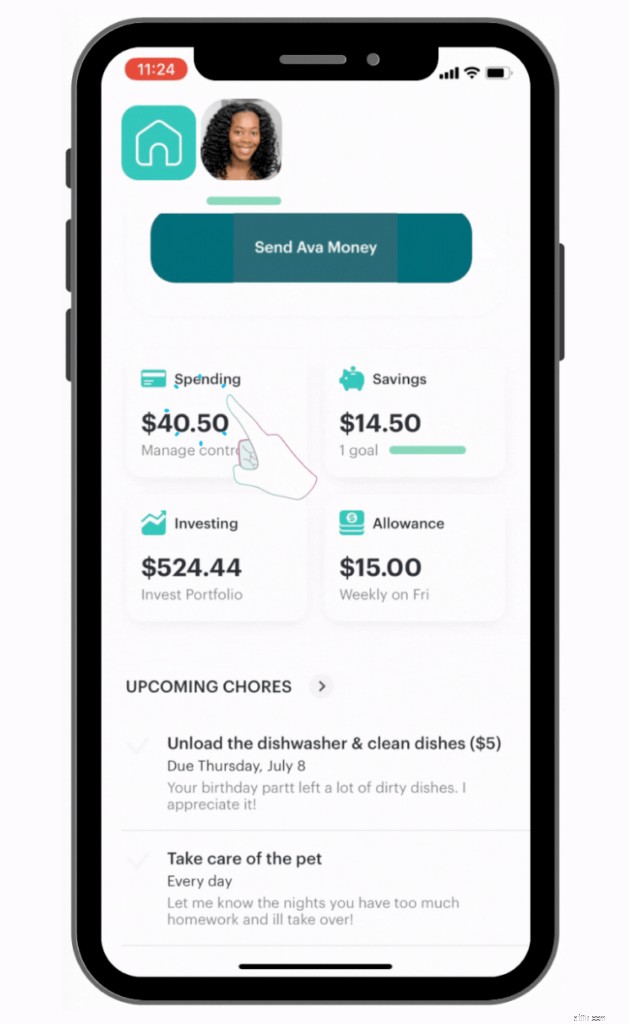

Với tư cách là cha mẹ, bạn có thể sử dụng Greenlight để thiết lập các khoản phụ cấp để thanh toán:

Bạn có thể thay đổi trợ cấp của con mình bằng cách cập nhật:

Bạn có thể chọn gửi khoản trợ cấp vào các tài khoản sau:

Tôi đã cung cấp thêm một chút chi tiết về từng loại tài khoản bên dưới:

Tặng tài khoản

Quyên góp cho tổ chức từ thiện yêu thích của bạn với số tiền tối thiểu là $10

Tài khoản tiết kiệm chung

Con bạn có thể kiếm được tiền lãi dựa trên tỷ lệ tiết kiệm trung bình của chúng

Tài khoản chi tiêu mọi nơi

Con bạn có thể sử dụng số tiền này cho mục đích chi tiêu và bạn (cha mẹ) có thể đặt giới hạn chi tiêu cho tài khoản này

Xin lưu ý rằng nếu quyết định nâng cấp lên cấp Greenlight + Invest hoặc Greenlight Max, bạn cũng có thể chuyển tiền vào tài khoản đầu tư của con mình.

Ví dụ:bạn có thể chọn chia khoản trợ cấp của con mình thành 70/20/10 (để 70% khoản trợ cấp của bạn có thể chuyển đến tài khoản Chi tiêu mọi nơi, 20% vào Tài khoản tiết kiệm chung và 10% vào Tài khoản từ thiện).

Khoản trợ cấp được chuyển từ ví của bạn sang tài khoản của con bạn.

Nói chung, các khoản trợ cấp được trả trước 6 giờ sáng theo giờ EST vào ngày con bạn nhận được trợ cấp.

And, if your child happens to be grounded and you wish to temporarily suspend their allowance, Greenlight offers a “Pause Allowance” feature.

To pause your child’s allowance, simply:

And, as mentioned earlier, the allowance tab can also be connected with your child’s weekly chores.

So, if your child completes their chores, they could receive an allowance payout.

Điểm mấu chốt:

Greenlight helps manage your allowance payouts to your child as well. You can elect to auto fund your child’s allowance and you can even elect to split your allowance distributions between the 3 main Greenlight accounts (Spend Anywhere, Savings, and Giving accounts).

Coming from the corporate investment management world myself, I think the Greenlight investing platform is an awesome feature for kids to learn how to invest.

You can teach your child how to invest if you’re a member of the following tier levels:

The Invest feature actually gives parents 2 options to start investing:

Investing for Parents

Parents invest for their kids’ futures

Investing for Kids

Kids can monitor, research, trade real stocks and ETFs

The following stocks and ETFs are offered on Greenlight:

Although kids technically can request to trade stocks, since most children who are Greenlight card users are minors, the trading responsibility actually goes to the parent.

Once the parents have executed a trade for their kids, kids can then track the performance of those investments using the “Investing for Kids” section on their Greenlight app.

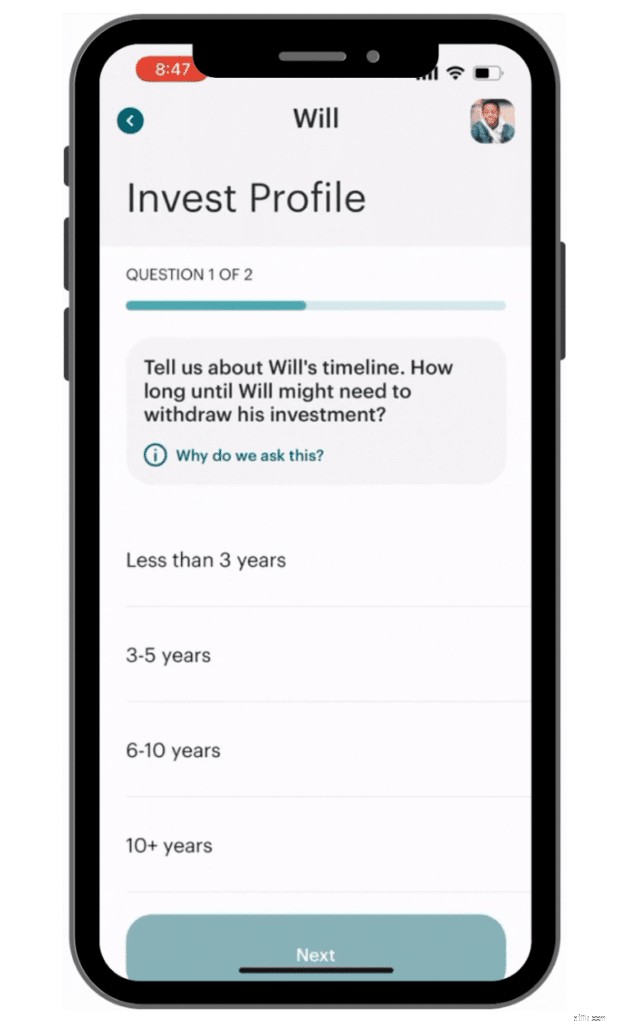

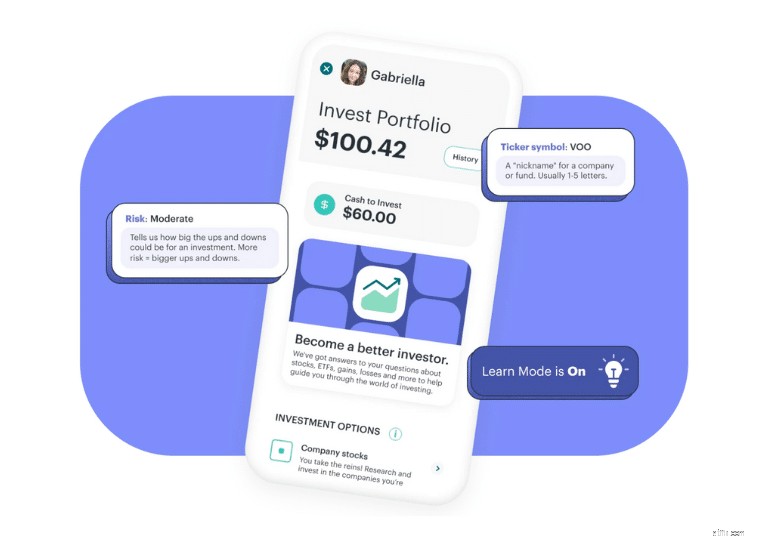

When your child is setting up their own Investor Portfolio, Greenlight takes the time to ask a Risk Tolerance Questionnaire.

In other words, how much risk can someone stomach?

Obviously, if someone doesn’t care if the stock market goes down by 50% tomorrow, those people typically can stomach more risk (and thus have the potential for more return).

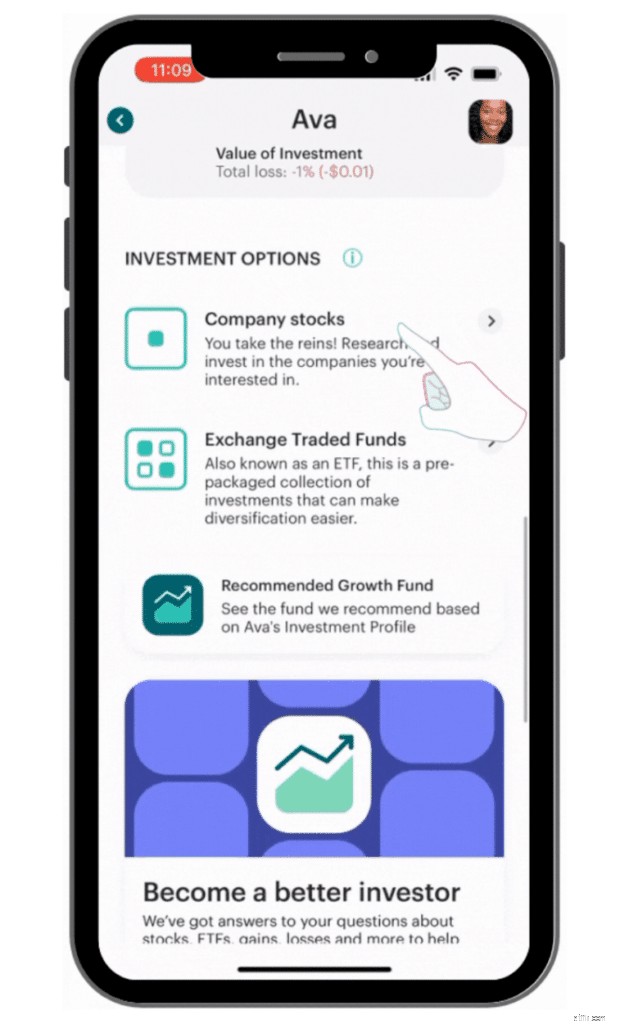

Once the investor profile is completed, it’s time to start researching which stocks and ETFs work based on your child’s portfolio.

And keep in mind that Greenlight offers more than 4,000 stocks and ETFs to choose from!

To explore the types of investment options offered by Greenlight, simply:

Once you’ve accessed either the “Company Stocks” section or the “ETF” section, you can also use the search bar to check out a specific stock or ETF.

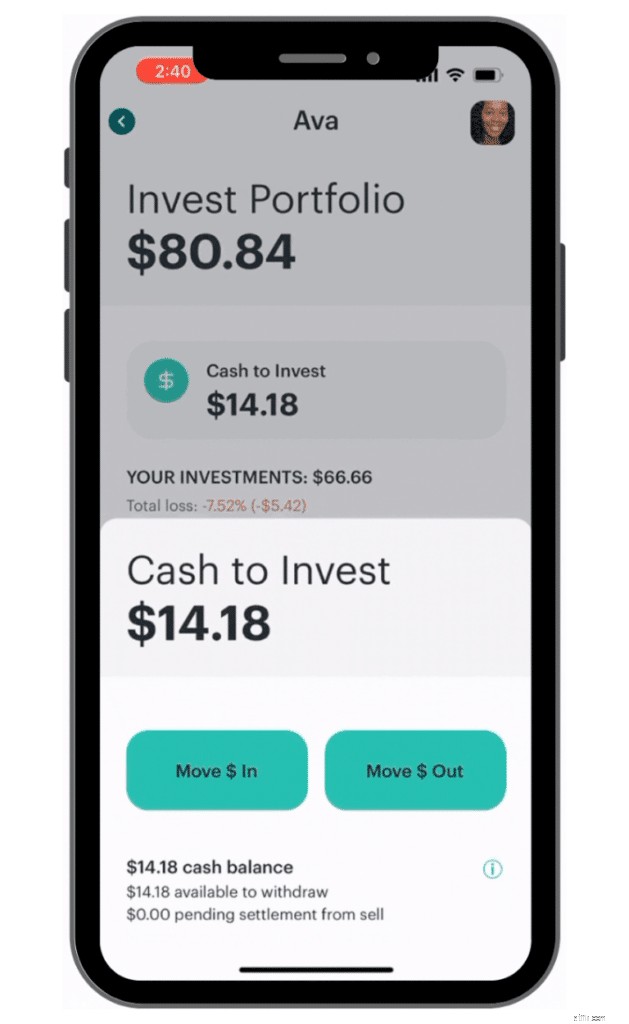

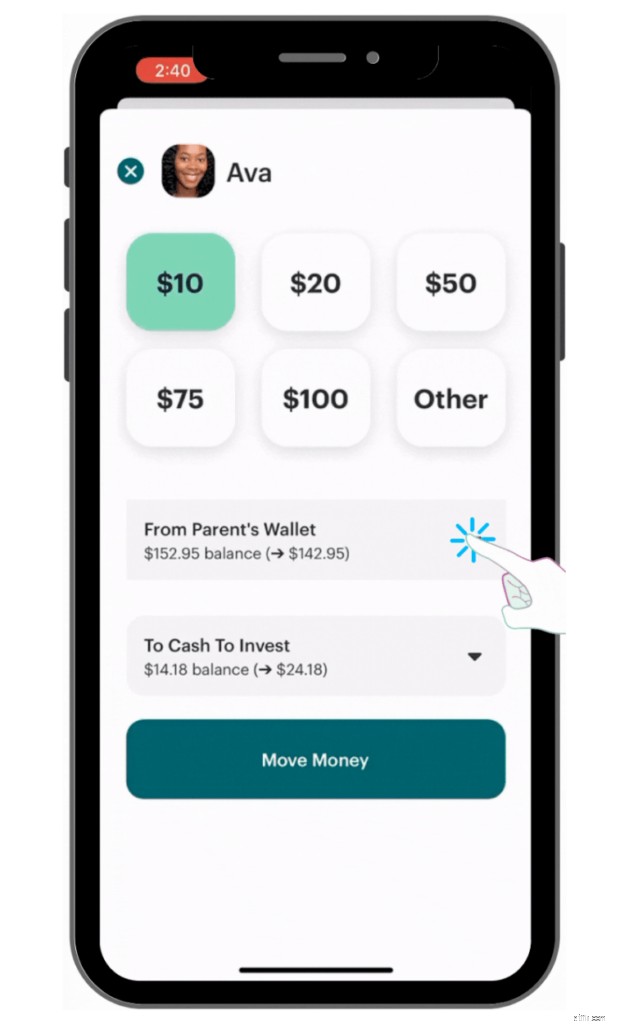

Before you can actually make a trade, you’ll need to transfer cash to invest.

You can do this by:

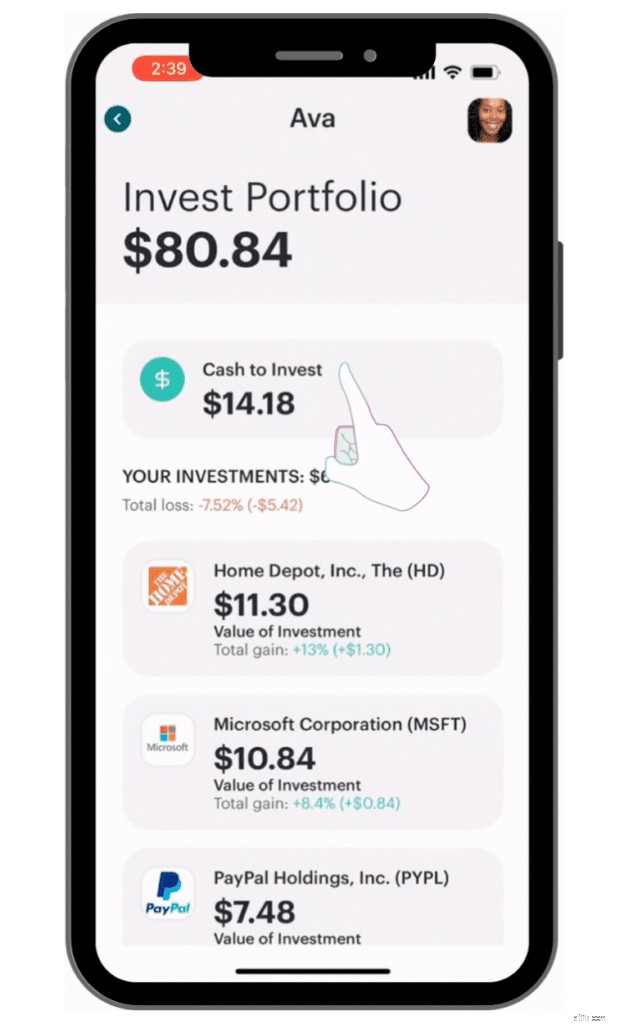

For the screenshot above, since you’re looking to invest cash, you’ll want to click on “Move $ In” and proceed to the next screen.

Here, you can select the amount of cash you want to transfer, and from where it should be transferred.

The last step is to click the “Move Money” button.

This way, the parents really maintain control and an overview of their children’s investing ventures.

Điểm mấu chốt:

Teaching kids the importance of investing from an early age is critical, and Greenlight can do just that. Kids can request trades, which parents will have to execute. From there, kids can learn and research more about the stock market using the hands-on approach.

If you’ve ever put cash in a savings account, you’ll know that the bank will pay you a certain interest rate.

Sadly, in the modern economy, interest rates are pretty low and the highest interest rate you could obtain is typically from a high-yield savings account .

However, Greenlight offers the parent-paid interest incentive.

How much of your parent-paid interest is transferred to your child’s account depends on the average daily balance of your child’s Total Savings for last month.

Using the parent-paid interest plan, you could pay an interest rate between 1% to 100%.

If you are a Greenlight Max tier member, then you could even earn 2% annually in interest (which is paid by Greenlight).

Here’s how you can set up your parent paid interest plan:

If you don’t have enough money in your parent-paid wallet to cover your parent-paid interest incentive, then Greenlight will send you an alert to add funds to your account.

Điểm mấu chốt:

Kids love incentives, and one of the best ways to incentivize your kids to save more is to give them cash rewards. That’s exactly what the parent-paid interest plan does:You can select how much interest you wish to pay your kids (from 1% to 100%) per month based on their average daily savings balance.

Is Greenlight safe?

The answer is yes.

In fact, Greenlight uses state-of-the-art technology to protect you and your child’s personal data from leaking into the wrong hands.

Let’s take a look below.

Zero Liability Protection

You won’t have to pay for “unauthorized transactions”

FDIC Insurance

Your money is protected (up to $250,000 in most cases) if the bank fails

Turn Cards On/Off

Immediately deactivate cards if lost or stolen

Spend Controls

Set a maximum amount of money your child can spend per category (like video games, clothing, etc.)

Now, if safety and security is your No. 1 concern, then you’ll probably want to consider the Greenlight Max tier, which costs $9.98 per month.

That’s because the Greenlight Max plan offers 3 additional features that the other plans do not:

I went into a little more detail regarding the 3 protection types:

Phone Protection

Get reimbursed for the cost to replace or repair your kid’s phone for up to $600 per claim (up to a maximum of $1,000 per year). You’ll pay a deductible of $25. If you live in New York, this feature is not available

Identity Protection

– Dark web monitoring

– Automatic security alerts

– Protection is provided by Experian

– ID restoration service for the family

Purchase Protection

If you bought something in full with a Greenlight debit card, and that item was damaged or stolen, Greenlight will reimburse you within 120 days of the date of purchase/delivery up to $100 per item (up to a maximum of $1,000 per year)

Keep in mind that if you do have a claim (and you are using the Purchase Protection plan), then you need to file no later than 60 days after the trigger event.

To file a claim, you can:

You can also always call 866-599-1386 to file a claim.

Điểm mấu chốt:

Greenlight offers top-notch data encryption and security for all 3 plans. If you are very concerned about your personal data and safety, you may want to consider upgrading to the Greenlight Max plan, which also offers identity, phone, and purchase protections.

The reason why I’m such a fan of Greenlight is that it offers 2 things for your kids:

Not only do your kids learn how to budget, spend, and even invest, but with the Greenlight card, your child can also learn about personal finance basics .

Here’s a more comprehensive list of the educational resources Greenlight offers for both parents and kids:

Financial Videos

Access financial videos by clicking on the “Investing” icon and clicking on the “Become a better Investor” section

Personal Finance Quizzes

Learn more about money by answering an assorted number of personal finance questions with answers

Greenlight Blog

Learn about personal finance tips and tricks on the Greenlight blog

Greenlight Help Center

Search for virtually any Greenlight-related question, from investing to giving, to saving, to spending

Million Bazillion

Million Bazillion is a podcast made for kids to learn more about money (it is now in its second season)

FAQs

The typical questions you, as a parent, may ask about Greenlight are listed here in the FAQ section

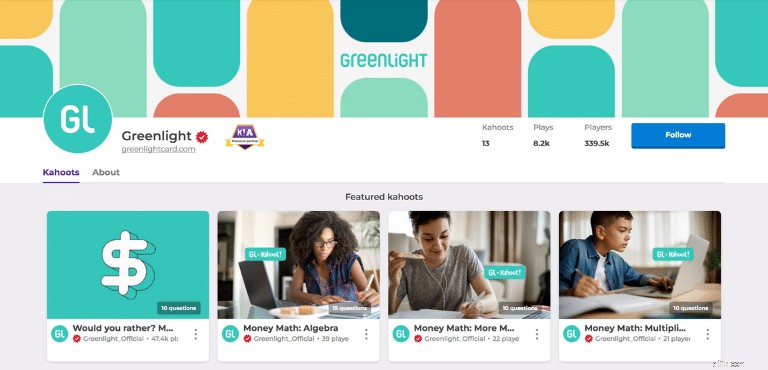

Greenlight Kahoot!

Teach your kids personal finance basics using the Kahoot! platform’s game-based educational programs

As you can see, Greenlight does not keep you or your child in the dark.

One of my favorite educational resources for kids is Kahoot! (which is free).

With Kahoot! kids can play interactive and hands-on financial literacy games to improve their financial concepts.

The Million Bazillion (I love that name!) podcast is another cool place for your kids to learn about personal finance.

The podcast is now in its second season and talks about personal finance concepts in simple terms.

Each of the Million Bazillion podcast episodes bring finance fun facts and finance trivia to your kids, and it’s another great way to learn about money.

Do you want to teach your kids about financial literacy?

Then why not start with a hands-on approach.

Most financial institutions, due to the law, don’t allow minors (typically, anyone under age 18) to open their own bank account, credit card, etc.

Không còn nữa.

Enter the Greenlight debit card for kids.

With the Greenlight debit card, parents can open savings, spending, and investment accounts for their kids – and age doesn’t matter.

Bằng cách nào?

Parents are the true account owners (the child accounts are merely subaccounts, which are “owned” by parents).

Why should you let your kids manage money from an early age?

Children who manage money from an early age learn:

And that’s where the Greenlight debit card for kids really makes a difference.

Parents and kids can manage money on a side-by-side basis.

Parents can:

Kids can:

The neat thing with Greenlight is that you can teach your kids real-life lessons in a safe environment with parental controls in place.

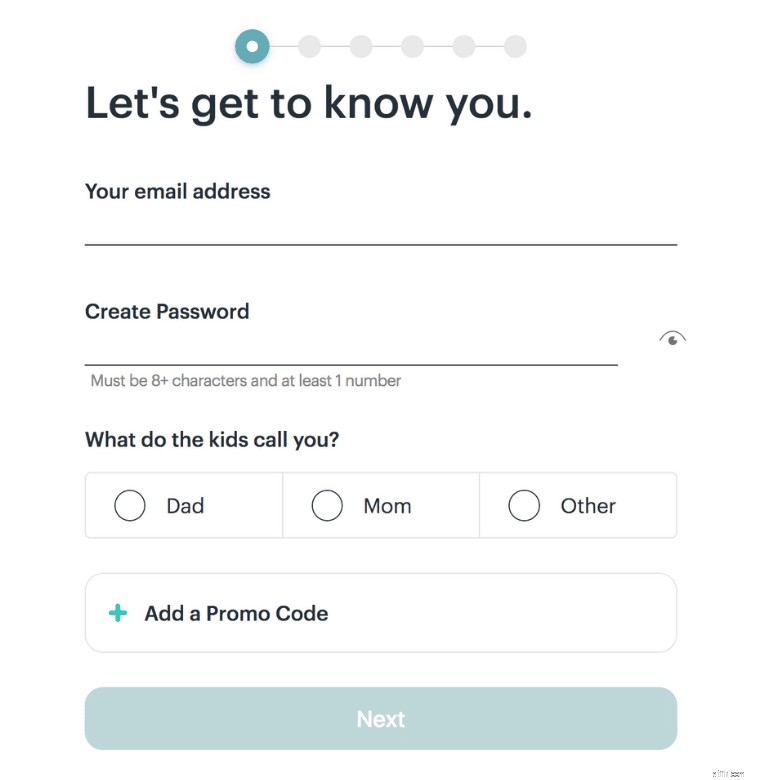

Are you ready to open an account with Greenlight?

First, head over to the Greenlight website .

Next, you’ll want to click on the big, yellow button on the left that says, “Get Started.”

You’ll have to enter a valid US phone number.

After you’ve entered your phone number, you’ll have to answer a series of questions, such as the one above.

Greenlight will also send you a confirmation code text message, which you’ll need to input.

Next, you’ll have to answer a series of questions about yourself and, of course, your kids as well.

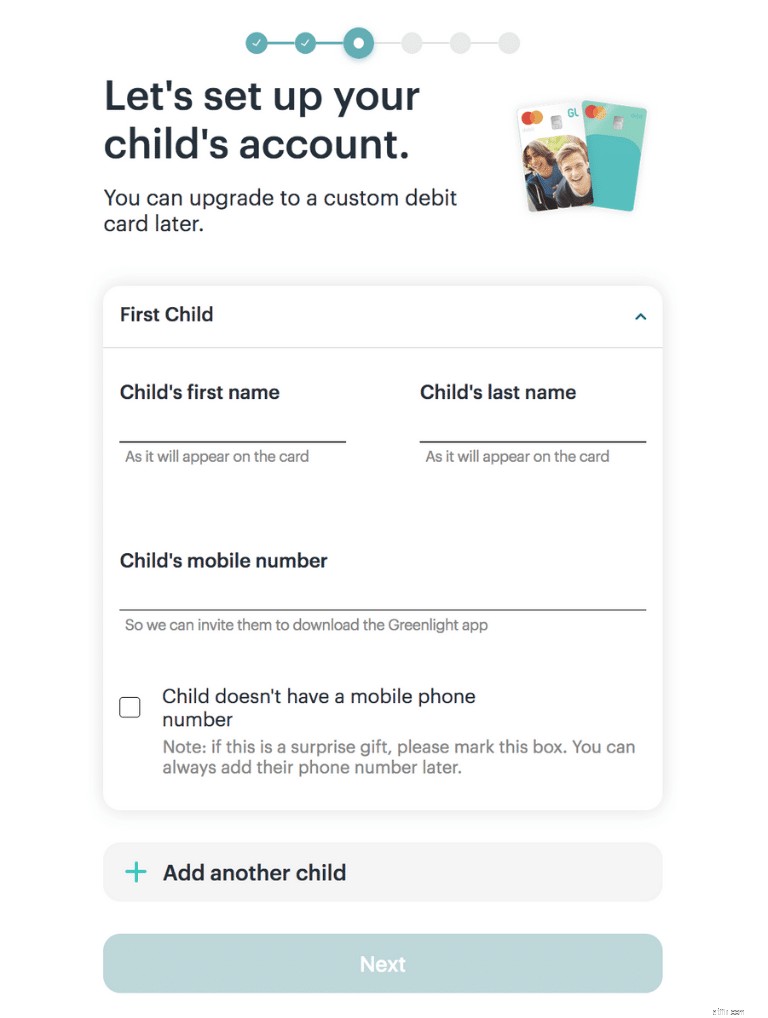

You’ll also have to set up your child’s Greenlight account.

You can add up to 5 children on your Greenlight account application.

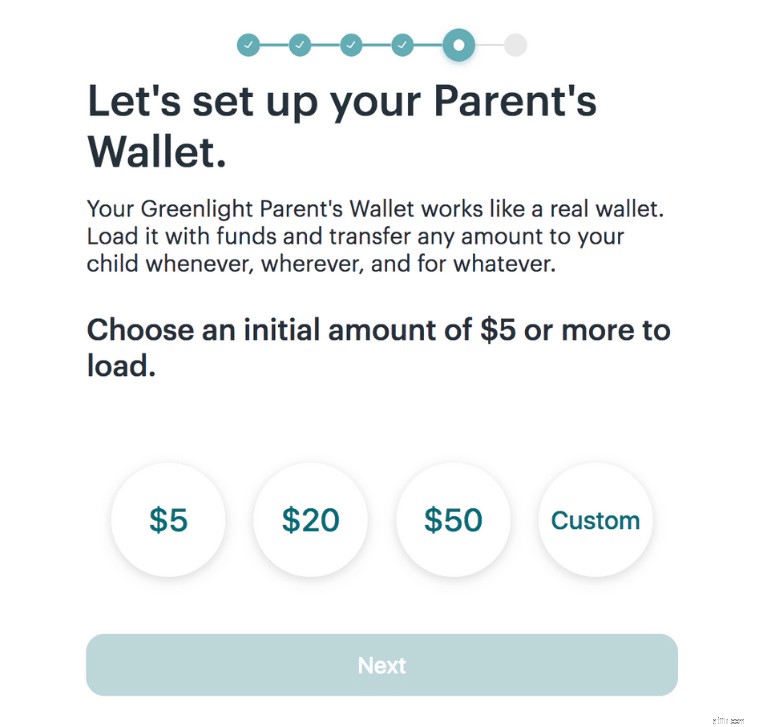

Once you’ve included your personal information, it’s time to set up the parent wallet.

In this case, it looks like the minimum initial funding amount is $5.

Once you’ve selected your funding amount, you can connect either:

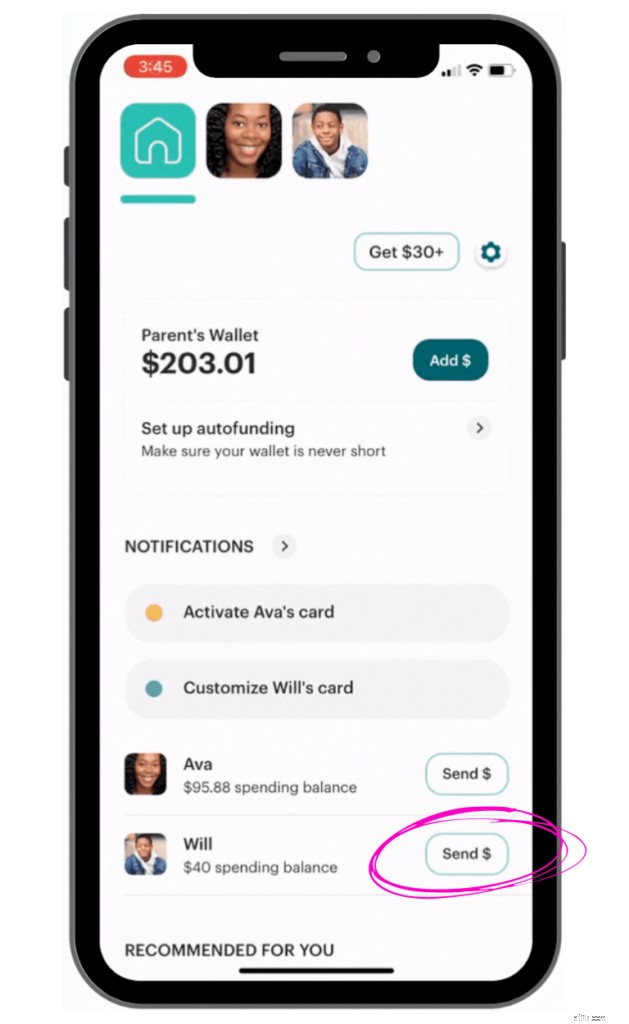

Once you’ve set up and linked your bank account information, you’ll have access to your parent dashboard.

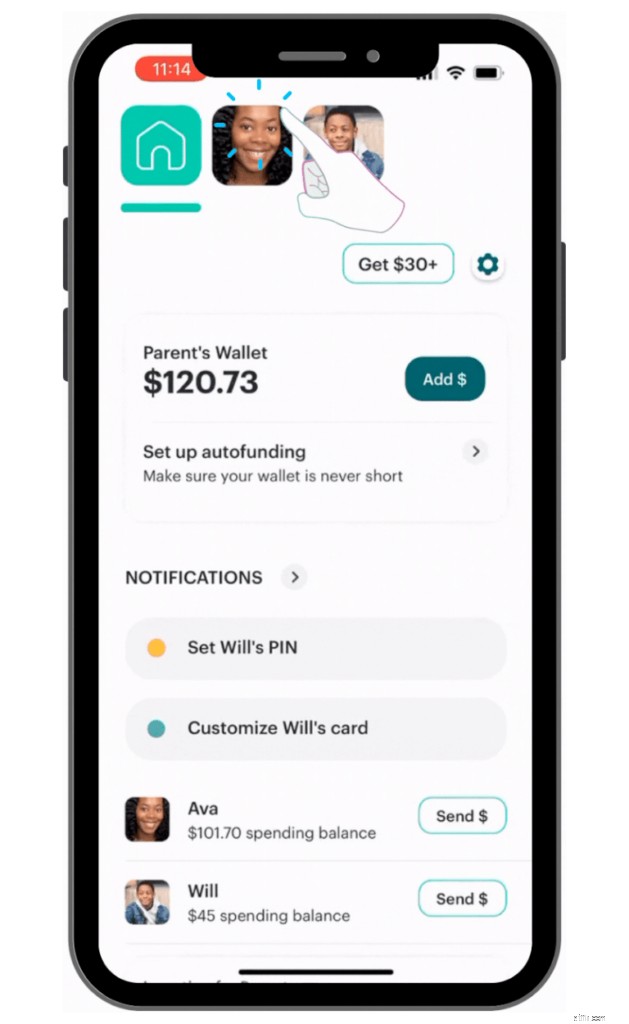

From there, you can move money to your child’s account through a simple process.

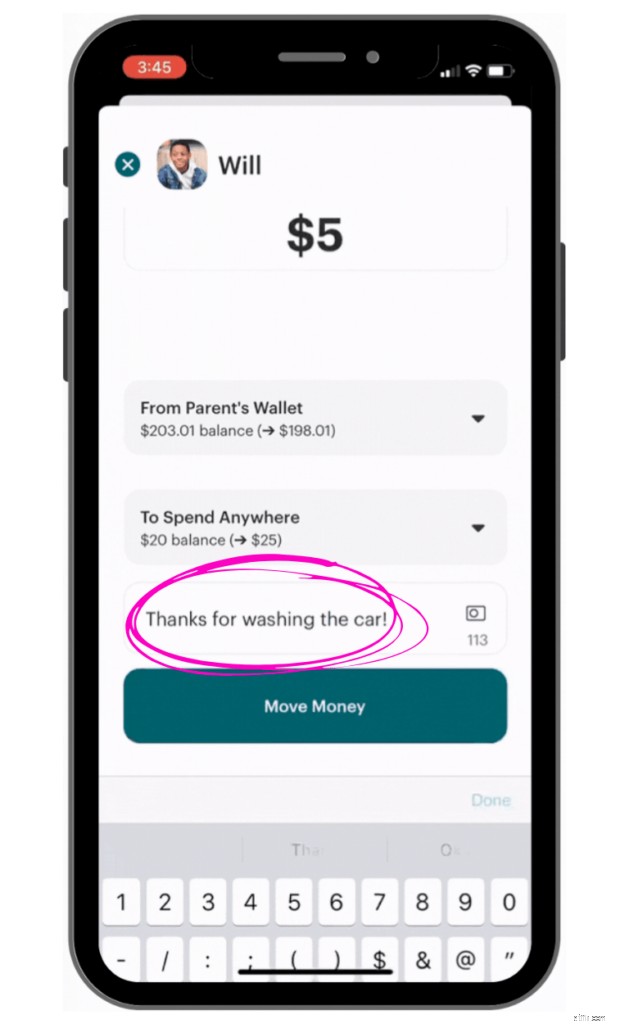

First, from your parent dashboard, click on “Send $” next to your child’s name.

Then, you can select how much and to which account you would like to send your money:

You can also elect to create Spend Controls so that you limit your child’s purchases, depending on stores or even categories.

When I found out about this unique, custom feature, I thought that was pretty neat.

Once you’ve completed these steps, you can click the “Move Money” button and transfer the cash to your child’s account.

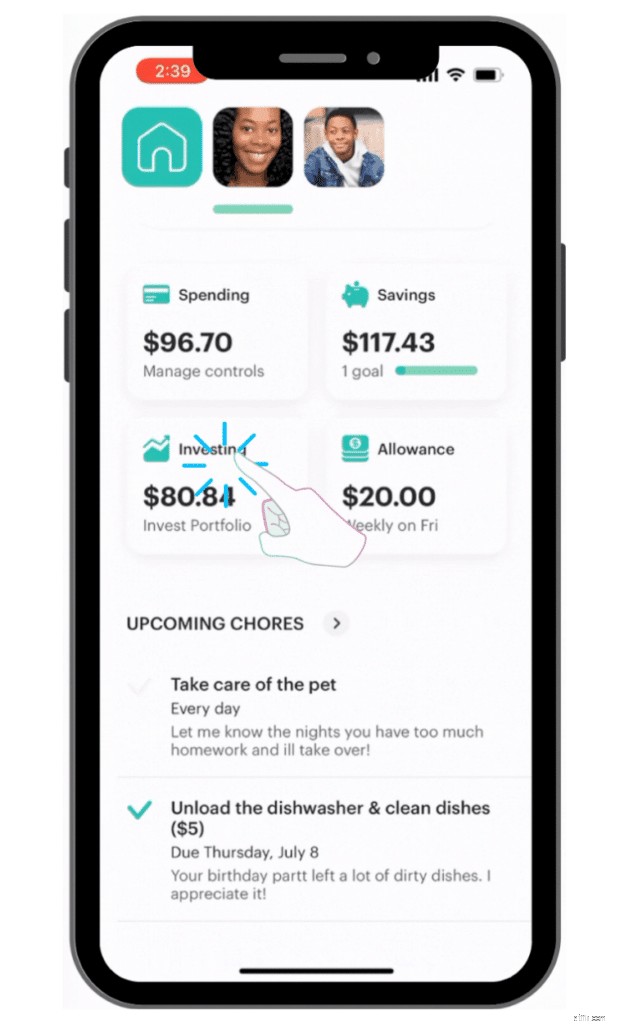

Now, if you want to add money to your child’s investing portfolio, you can do so from your parent dashboard.

First, click on the “Investing” icon.

Then, you’ll want to click on “Cash to Invest,” which will prompt you to either move money in or out of the investing account.

Once you select the amount of money you wish to move in or out of your child’s account, you should be all set.

Điểm mấu chốt:

The account opening process is very straightforward and took me about 5 minutes to complete. The rest is all about customizing your parent and child’s dashboards (such as uploading custom images), which could take a little more time.

Not sure if Greenlight is the right fit for you and your family?

Here are other alternatives to the Greenlight debit card:

FamZoo does offer some options that are not available to Greenlight users such as:

However, FamZoo’s basic tier is actually a little more expensive than Greenlight’s basic monthly tier.

There is no age limit for the Greenlight card or for investing with Greenlight. It’s typically most effective to offer the Greenlight debit card when your kids are ready to learn about money. Generally speaking, that means your kids are somewhere between ages 10 to 18.

As long as Mastercard is accepted, your Greenlight card will be accepted, both online and in stores. Additionally, Greenlight is accepted in over 150 countries and counting.

Greenlight is a legit and safe finance app. Not only does Greenlight offer FDIC insurance to protect your cash deposits, but it also offers SIPC protection for your investments. Additionally, Greenlight has state-of-the-art data encryption software, PIN codes and EMV chips to keep your data safe.

While Greenlight does collect personal data, your information is securely stored and encrypted using top-notch software. Greenlight collects personal data in 3 ways:1) Any information you provide; 2) Any information that’s collected automatically through Greenlight’s digital platform (like from cookies); 3) Any information Greenlight receives from third parties (your phone number, address, email, etc.).

You can fund your Greenlight card in 2 main ways:1) You can connect your bank account to your Greenlight account and make an instant transfer; 2) You can connect your debit card to your Greenlight account and make an instant transfer. Any cash transfers are first deposited into the Parent’s Wallet and can then be moved to your kid’s bank accounts.

No, you don’t need a mobile phone number to apply with Greenlight. While the Greenlight website will require you to input your mobile number to start with the app, you can download the Greenlight App from any app store (for free). The app can be downloaded on devices such as a cell phone, iPad, tablet, etc.

Typically speaking, you’ll need a parent or guardian to actually create a Greenlight card account for you. If you are 13 years or older, you can register for a Greenlight account on your own.

The Greenlight debit card for kids is legit and safe. Greenlight offers security features like top-notch data encryption, FDIC insurance, and EMV chips (which protect personal data when making a purchase). On top of that, parents also receive real-life notifications if their kids spend money (and parents can approve each transaction, too!).

The Greenlight debit card for kids is a prepaid debit card that gives parents tighter control over their kids’ financial behavior. Parents can set spending controls, manage chores, transfer allowances, approve or block spending requests, and teach their kids money and investment management using a hands-on approach.

The maximum amount of money you can load on a debit card per day is $1,500 per parent account. The minimum initial load amount varies between $1 (if done via ACH) to $20 (if done via debit card).

Since every Greenlight customer’s savings account is FDIC insured, Greenlight uses a bank, the Community Federal Savings Bank, to protect your money. In addition to the FDIC insurance protection, you will also have SIPC protection (for investing), top-notch encryption, firewalls, PINs, VPNs, etc.

Yes they do! As long as the ATM accepts Mastercard, Visa Interlink or Maestro, then the Greenlight card should also be accepted. Note that Greenlight will not charge for ATM services (individual ATM operators may charge fees). The maximum daily amount you can withdraw from the ATM is $100, while the maximum monthly withdrawal limit is $500.

Since the Greenlight debit card for kids is prepaid, it does not allow kids to build credit history, because Greenlight is not a credit card. This is one of the major cons when it comes to the Greenlight card. However, the pros of the Greenlight card can outweigh the cons.

If your goal is to teach your kids about money management using a hands-on approach, then you should consider the Greenlight card for kids .

Here’s why the Greenlight cards rocks:

Personally speaking, I think one of the coolest features is that parents can invest side-by-side with their kids.

Your kids can check out different companies, research their stocks, etc., and then kids can place a trade request, which has to be verified by you (the parent).

However, Greenlight might not be the best option if you’re not a big fan of the monthly fees.

So, is Greenlight worth it?

In my opinion, yes.

You can’t really put a price on a child’s financial education – especially if you can teach your kid from an early age using a hands-on approach.

Your children will thank you later.

What are your thoughts on the Greenlight card? Let me know in the comments below.