của Fiona Smith

của Fiona Smith

Tiết lộ: Bài đăng này có thể nhận được khoản bồi thường từ các đối tác được liệt kê thông qua quan hệ đối tác liên kết mà bạn không phải trả phí. Điều này không ảnh hưởng đến xếp hạng của chúng tôi và ý kiến là của riêng chúng tôi. Tìm hiểu thêm tại đây.

Có rất nhiều hướng dẫn về cách thoát khỏi nợ nần nhanh chóng, nhưng đây là điều khiến hướng dẫn này trở nên độc đáo:

Tôi đã sử dụng các chiến lược chính xác trong bài đăng trên blog này để giúp khách hàng của mình trả khoản nợ lãi suất cao 100.000 USD.

Và trong bài đăng này, tôi sẽ chia sẻ với bạn 9 cách thoát nợ tương tự mà tôi đã đưa ra cho khách hàng của mình để bạn có thể làm như vậy.

Trước khi đi sâu vào 9 chiến lược thoát khỏi nợ nần nhanh chóng, tôi nghĩ điều quan trọng là phải tiết lộ 3 quy tắc thoát nợ và tránh nợ vĩnh viễn:

Thật đơn giản.

Nếu bạn chi tiêu nhiều (hoặc thậm chí tệ hơn – nhiều hơn) số tiền bạn kiếm được thì cơ hội thoát khỏi nợ nần của bạn là rất mong manh, nếu có.

Bây giờ bạn đã biết quy tắc của tôi, hãy bắt đầu ngay thôi!

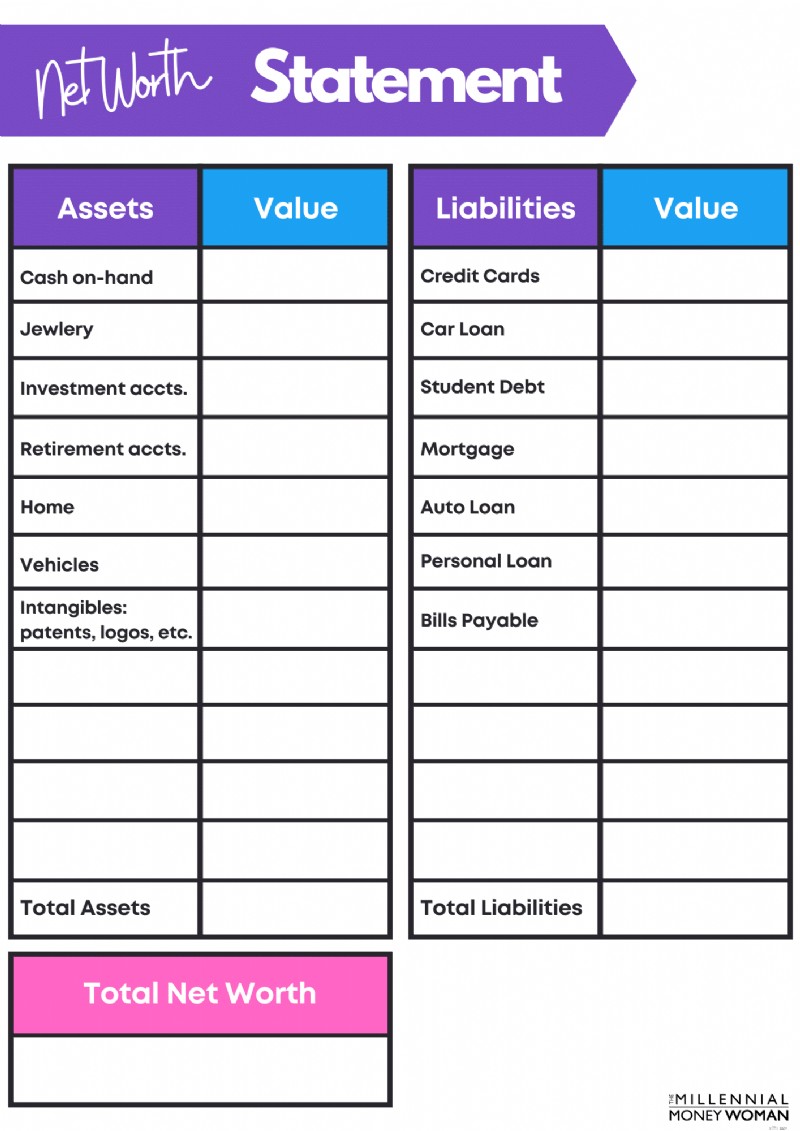

Trước khi bạn nghĩ đến việc rút sổ séc và bắt đầu thanh toán khoản nợ của mình, điều quan trọng là phải hiểu tình hình nợ hiện tại của bạn.

Trước khi trả hết nợ, hãy biết bạn đang mắc nợ bao nhiêu.

Nếu bạn muốn biết mình đang mắc bao nhiêu nợ thì đã đến lúc tìm hiểu giá trị ròng của bạn .

Nếu bạn chưa theo dõi giá trị tài sản ròng của mình thì hãy xem mẫu báo cáo tài sản ròng miễn phí của tôi bên dưới.

Nó cơ bản nhưng cũng hoàn thành công việc.

Đăng ký bên dưới để nhận mẫu giá trị ròng miễn phí và nội dung cập nhật mới nhất của tôi.

Giá trị tài sản ròng của bạn sẽ giúp bạn có cái nhìn tổng quan hơn về bức tranh nợ của mình.

Tuy nhiên, bạn cần tìm hiểu sâu hơn về bức tranh nợ của mình và liệt kê những điều sau:

Dưới đây là ví dụ:

Thẻ tín dụng 1

5.000 USD

29%

Thẻ tín dụng 2

2.000 USD

24%

Hạn mức tín dụng vốn chủ sở hữu nhà

50.000 USD

10%

Đúng, tôi biết bạn không thoải mái khi xem dữ liệu thô về số nợ bạn nợ, nhưng đó là cách duy nhất bạn có thể lập kế hoạch thoát khỏi nợ nần, bắt đầu từ hôm nay.

Thưa các bạn – nếu bạn muốn biết bước đầu tiên để thoát khỏi nợ nần – đó là hiểu rõ bạn có bao nhiêu nợ.

Và để biết mình nợ bao nhiêu thì trước tiên bạn cần hiểu rõ những điều sau:

Nó thực sự đơn giản.

Bạn không thể trải qua cuộc sống mà bỏ qua những con số – và tin tôi đi, đến từ một người không đặc biệt yêu thích toán học, tôi biết rằng những con số có thể khiến bạn nản lòng.

Để thành công về mặt tài chính, hãy trở thành giám đốc tài chính của gia đình bạn.

Đó có lẽ là lời khuyên tài chính tốt nhất Tôi đã từng nhận được (từ người cố vấn triệu phú của tôi) và đã đến lúc tôi chuyển lời khuyên này cho bạn.

Làm thế nào để bạn trở thành giám đốc tài chính hộ gia đình?

Bằng cách hiểu rõ thu nhập và chi phí của bạn… nói cách khác, hãy làm quen với ngân sách của bạn !

Nếu bạn chưa hoàn toàn quen thuộc với một số kiến thức cơ bản về lập ngân sách, hãy để tôi minh họa một số quy tắc cơ bản cho bạn:

Nợ nhà ở hàng tháng

Bạn nên chi bao nhiêu cho hóa đơn nhà ở hàng tháng, bao gồm:

– Thuế

– Tiền lãi

– Hiệu trưởng

– Phí HOA (nếu có)

– Bảo hiểm chủ sở hữu nhà

<28% tổng thu nhập hàng tháng

Tổng nợ tiêu dùng

Bất kỳ khoản nợ nào là khoản vay ngắn hạn (có thể được hoàn trả trong vòng 1 năm). Điều này bao gồm:

– Thẻ tín dụng

– Dòng tín dụng

– Tạm ứng tiền mặt

<20% thu nhập ròng hàng tháng

Tổng số nợ hàng tháng

Bất kỳ khoản thanh toán nợ nào - cả dài hạn và ngắn hạn.

<36% tổng thu nhập hàng tháng

Như tôi đã nói, đây là quy tắc kinh nghiệm về lập ngân sách , vì vậy hãy tin tưởng những con số này.

Tuy nhiên, nếu bạn nhận thấy mình chi tiêu quá mức Ví dụ:về khoản nợ thẻ tín dụng, bạn sẽ biết rằng mình cần phải thay đổi cuộc sống để có thể tìm thấy tự do tài chính.

Bây giờ, nếu bạn giống tôi – bạn có thể muốn có một ứng dụng:

Tôi không thể hoạt động mà không có hiệu ứng hình ảnh, vì vậy đó là lý do tại sao tôi khuyên bạn nên xem Bạn cần ngân sách .

Tiếp theo, đã đến lúc tìm hiểu xem tôi muốn gọi danh sách nhu cầu, mong muốn và mong muốn của bạn là gì.

Nhu cầu

Chi phí sinh hoạt cơ bản – bạn phải tiêu số tiền này để tồn tại:

– Thuê

– Thức ăn

– Tiện ích

Muốn

Những khoản chi bạn muốn chi nhưng không nhất thiết phải chi:

– Đi ăn ngoài

– Đồ điện tử

– Đi xem phim

Điều ước

Những khoản chi bạn muốn chi nhưng thường tốn rất nhiều tiền và bạn không cần phải tồn tại:

– Kỳ nghỉ

– Những ngôi nhà mới

– Xe mới (chưa qua sử dụng)

Xác định xem khoản chi phí nào của bạn thuộc danh mục nhu cầu, mong muốn và mong muốn… và cắt bỏ mọi chi phí không thuộc danh mục nhu cầu.

Điều đó có hơi cực đoan không?

Hoàn toàn có thể – nhưng nếu bạn đang chìm trong nợ nần thì bạn phải thực hiện một số biện pháp khá cực đoan để trèo ra khỏi cái hố đó.

Tất cả số tiền bạn tiết kiệm được bằng cách cắt bỏ…

…Bây giờ nên chuyển hướng sang khoản nợ của bạn – và tôi có 2 phương pháp hoàn hảo dưới đây (chiến lược 6 và 7) có thể giúp bạn cắt giảm khoản nợ đó một cách nhanh chóng và hiệu quả.

Khi hiểu được “lý do” của mình, bạn sẽ thấy hành động của mình phù hợp với mục tiêu của mình .

Đây là bài tập tôi muốn bạn thực hiện:

Khi tôi tự mình thực hiện bài tập này, tôi thấy rằng tôi đã đào sâu tìm hiểu xem mình muốn gì (và chồng tôi muốn gì), điều này khơi dậy động lực của chúng tôi nhiều hơn nữa.

Và đó chính là chìa khóa: Tìm tia lửa khơi dậy cảm hứng và động lực của bạn.

Dưới đây là động lực của tôi:

Bạn không thể thoát khỏi nợ nần nếu không có lý do rõ ràng.

Đó là lý do tại sao việc hiểu mục tiêu dài hạn của bạn trước khi bắt đầu hành động lại rất quan trọng.

Hãy nghĩ lại phần đầu của bài viết này, nơi tôi đã nói về 3 quy tắc đơn giản để thoát khỏi nợ nần và tránh nợ nần:

Hãy nói về những cách bạn có thể tăng thu nhập của mình.

Và không, ý tôi không chỉ đơn giản là đợi người chủ tăng lương cho bạn…

Hình ảnh:Người phụ nữ kiếm tiền ngàn năm | Nguồn:Investopedia

Bạn sẽ phải chờ rất lâu để mức lương của mình tăng lên đến mức bạn cần để trả hết nợ.

Thay vào đó, hãy cân nhắc việc tăng thu nhập của bạn thông qua… bạn đoán rồi đấy, một công việc làm thêm hoặc thông qua thu nhập thụ động !

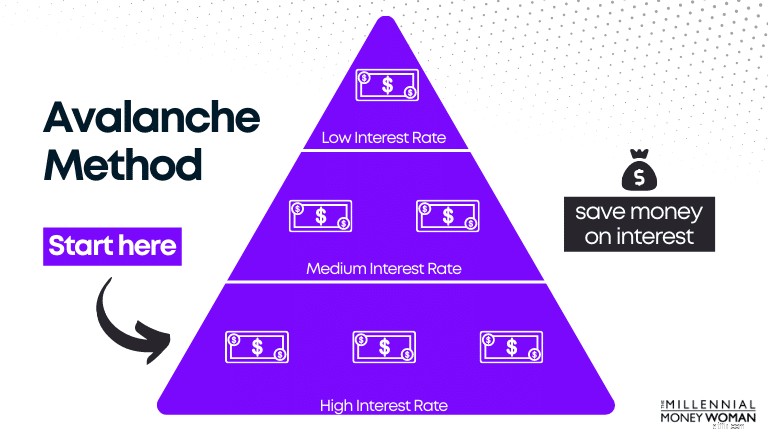

Một trong những cách ưa thích của tôi để thoát khỏi nợ thẻ tín dụng là sử dụng phương pháp được gọi là phương pháp tuyết lở.

Lấy hình minh họa bên dưới, phân loại khoản nợ dựa trên lãi suất làm ví dụ.

Ở đây, bạn có các mức nợ khác nhau, tất cả đều có lãi suất khác nhau.

Bạn thực hiện thanh toán tối thiểu cho tất cả các khoản nợ ngoại trừ khoản nợ lãi suất cao, nơi bạn thực hiện thanh toán nhiều nhất với nỗ lực loại bỏ khoản nợ càng nhanh càng tốt (có nghĩa là bạn sẽ có nhiều tiền hơn trong túi).

Tại sao chúng ta bắt đầu bằng việc trả hết lãi suất cao nhất trước?

Lãi suất càng cao, tiền ra khỏi túi của bạn càng nhiều.

Nếu bạn loại bỏ khoản thanh toán lãi suất cao nhất trước tiên thì bạn sẽ "tiết kiệm" tiền lãi một cách hiệu quả (như với ví dụ của chúng tôi ở trên).

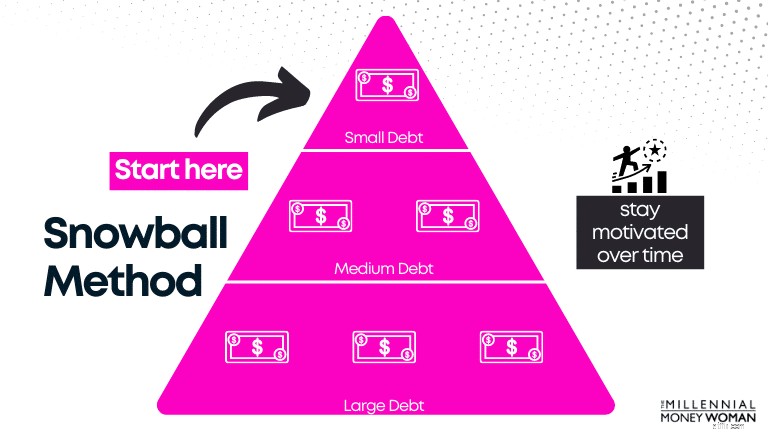

Phương pháp lăn cầu tuyết tương tự như Phương pháp Avalanche, ngoại trừ 1 điểm khác biệt chính:

Hãy xem hình minh họa bên dưới, trông giống với hình minh họa Avalanche ngoại trừ việc nó được sắp xếp dựa trên số dư nợ chứ không phải lãi suất nợ.

Trước tiên, hãy lưu ý cách bạn thanh toán nhiều nhất cho khoản nợ số dư nhỏ nhất của mình.

Khi khoản nợ nhỏ nhất được loại bỏ, bạn sẽ thanh toán cho khoản nợ cao nhất tiếp theo.

Lý do tại sao phương pháp lăn cầu tuyết có thể hoạt động hiệu quả hơn phương pháp tuyết lở là vì bạn có thể thấy nhiều thành công hơn (và nhanh hơn) với phương pháp lăn cầu tuyết, điều này có thể mang lại rất nhiều động lực.

Nếu bạn đạt được nhiều thành công hơn trong khoảng thời gian ngắn hơn, hành vi của bạn sẽ được củng cố.

Ngược lại, điều này có nghĩa là bạn có nhiều khả năng thực hành những thói quen này để đạt được nhiều thành công hơn.

Dưới đây, tôi đã tạo một hình minh họa để cho bạn thấy những ưu và nhược điểm của phương pháp ném tuyết so với phương pháp tuyết lở:

Các khoản thanh toán bổ sung được thực hiện trên

Khoản vay nhỏ nhất

Lãi suất vay cao nhất

Thanh toán tối thiểu được thực hiện trên

Mỗi khoản nợ hàng tháng (không bao gồm lãi suất cao nhất)

Mỗi khoản nợ hàng tháng (không bao gồm lãi suất cao nhất)

Khi món nợ đầu tiên được trả hết…

Thanh toán số dư nợ cao nhất tiếp theo

Trả hết lãi suất cao nhất tiếp theo

Dễ dàng nhất để đi đúng hướng

Có

Không

Tiết kiệm nhiều tiền nhất

Không

Có

Mất thời gian ngắn nhất?

Thông thường thì có

Thường thì không

Với phương pháp tuyết lở, mặc dù về mặt toán học, nó sẽ giúp bạn tiết kiệm nhiều tiền hơn nhưng việc thực hành trong đời thực có thể khó khăn hơn vì có thể bạn sẽ mất nhiều thời gian hơn để thấy được thành công.

Bạn có quyền quyết định chiến lược thanh toán nợ nào sẽ giúp bạn đạt được mục tiêu của mình.

Kỹ thuật chuyển số dư lãi suất 0% là một bí mật nho nhỏ của tôi – và tôi cũng đã giới thiệu thủ thuật này cho một số học viên trẻ chuyên nghiệp của mình.

Hãy bắt đầu bằng cách xem lại định nghĩa chuyển khoản số dư lãi suất 0%.

Nói cách khác, bạn sẽ không phải trả lãi cho số dư bạn vừa chuyển trong thời gian khuyến mại từ 6 đến 12 tháng, trước khi bạn phải trả lãi lại cho số dư của mình.

Hãy cùng xem ưu và nhược điểm của việc chuyển khoản số dư 0%:

Tận dụng lãi suất 0%

Có thể sẽ có lãi suất cao hơn sau khi hết “thời gian khuyến mại” 0%

Chuyển số dư nợ hiện tại của bạn sang thẻ tín dụng với các điều khoản có thể tốt hơn

Có thể có phí chuyển khoản số dư

Loại phương thức hợp nhất thẻ tín dụng

Bạn có nguy cơ mắc thêm nợ thay vì trả hết khoản nợ hiện tại

Đây là thời điểm việc chuyển số dư APR 0% sẽ hoạt động:

Xin đừng giống như một trong những đồng nghiệp mà tôi biết:

Nếu bạn là kiểu người không cam kết trả hết nợ thì chiến lược thoát nợ này sẽ không có lợi cho bạn – bởi vì bạn có nguy cơ mắc thêm nợ vào khoản nợ hiện tại của mình.

Nếu đúng như vậy, tôi khuyên bạn nên xem xét chiến lược số 9 (hợp nhất khoản nợ của bạn).

Điểm cuối cùng để thoát khỏi nợ nần là cân nhắc việc hợp nhất khoản nợ của bạn.

Hãy cùng xem những ưu và nhược điểm của việc hợp nhất nợ:

Trả nợ sớm hơn

Sẽ không loại bỏ được vấn đề tài chính của bạn – điều đó tùy thuộc vào bạn

Nói chung có thể trả lãi ít hơn – vì các kế hoạch hợp nhất có lịch trình cố định (không giống như thẻ tín dụng, không có thời hạn trả nợ)

– Phí khởi tạo khoản vay

– Phí chuyển số dư

– Chi phí đóng

– Phí hàng năm

Thông thường, những chi phí này sẽ được tính vào tổng số nợ của bạn, vì vậy bạn sẽ phải trả những chi phí này cùng với khoản trả nợ hàng tháng của mình.

Đơn giản hóa tài chính của bạn

Ban đầu có thể làm giảm điểm tín dụng của bạn (do yêu cầu tín dụng cứng để thiết lập việc hợp nhất)

Có lịch trả nợ cố định

Bạn có thể phải trả lãi suất cao hơn, tùy thuộc vào điểm tín dụng của bạn

Về lâu dài, việc hợp nhất có thể cải thiện điểm tín dụng của bạn – đặc biệt nếu lịch sử thanh toán của bạn nhất quán

Về lâu dài, việc hợp nhất có thể cải thiện điểm tín dụng của bạn – đặc biệt nếu lịch sử thanh toán của bạn nhất quán.

Hợp nhất có thể là một ý tưởng hay nếu bạn:

Kiểm đếm là một ứng dụng mà tôi muốn giới thiệu nếu bạn đang muốn:

Để đủ điều kiện tham gia Tally, bạn phải có điểm FICO tối thiểu là 660. Tôi nên đề cập rằng Tally không có sẵn ở tất cả các tiểu bang.

Dưới đây là danh sách các tiểu bang ở Mỹ đủ điều kiện tham gia Tally:

Nếu bạn muốn khám phá các loại khoản vay hợp nhất nợ khác thì tôi cũng có thể đề xuất bạn xem Nâng cấp 👇

Với khoản vay cá nhân thông qua Nâng cấp, bạn sẽ nhận được lãi suất và thời hạn cố định với ngày thanh toán rõ ràng.

Điều này có thể chuyển thành tiết kiệm đồng thời loại bỏ những bất ngờ về lãi suất cao có thể thay đổi bất kỳ lúc nào.

Tiền sẽ được gửi trực tiếp vào tài khoản bạn chọn trong vòng một ngày kể từ ngày phê duyệt.

Chiến lược đầu tiên tôi cân nhắc để thoát khỏi nợ nần mà không có tiền, giả sử điểm tín dụng của bạn ở mức tương đối tốt, là sử dụng thẻ tín dụng chuyển khoản số dư 0%.

Bạn sẽ không phải trả lãi cho khoản nợ của mình trong một khoảng thời gian nhất định (thường là từ 6 tháng đến 12 tháng), đó là lúc bạn phải cam kết trả hết nợ càng nhiều càng tốt.

Rủi ro bạn gặp phải khi chuyển số dư nợ của mình sang thẻ tín dụng mới với thời gian khuyến mại APR 0% đang làm tăng thêm khoản nợ.

Để trả hết nợ khi bạn khánh kiệt, hãy bắt đầu bằng cách lập ngân sách, tăng thu nhập, thanh toán đúng hạn, xác định các mục tiêu dài hạn, cắt giảm mọi chi phí không cần thiết và duy trì kiên định với các khoản thanh toán của mình.

Cách dễ nhất để thoát khỏi nợ nần là trả nhiều hơn mức thanh toán tối thiểu được yêu cầu. Nếu bạn xem xét lại ngân sách và chi phí của mình, hãy ngừng tiêu tiền vào những thứ bạn không cần. Số tiền đó nên được sử dụng để trả hết nợ.

Bước đáng sợ nhất để thoát khỏi nợ nần chỉ đơn giản là xem xét báo cáo tài sản ròng của bạn và xác định số nợ bạn thực sự mắc phải.

Hãy nghĩ về vấn đề này theo cách này:

Nếu bạn bắt đầu hành trình thoát khỏi nợ nần ngay hôm nay thì hôm nay chính là thời điểm thấp nhất.

Ngày mai sẽ tốt hơn và ngày kia cũng vậy, v.v.

Thật đáng sợ khi nhìn vào tất cả những khoản nợ xấu đó, nhưng nó cần thiết nếu bạn muốn xây dựng một tương lai tài chính vững chắc.

Hãy nhớ tìm “lý do” của bạn:

Đó là những lý do khiến tôi tiếp tục làm việc, kiếm tiền và tạo dựng sự giàu có.

“Tại sao” của bạn là gì?

Tham gia cùng hơn 30.000 người nhận được mẹo hàng tuần của tôi qua email

Sáng Thứ Bảy hàng tuần, bạn sẽ nhận được 1 mẹo hữu ích để giúp bạn tiết kiệm nhiều tiền hơn, tăng thu nhập và nhân rộng sự giàu có của mình 👇

Không có thư rác. Chỉ là những mẹo có chất lượng cao nhất trên web.

Tham gia cùng hơn 30.000 người khác và có quyền truy cập vào các mẹo, chiến lược và tài nguyên độc quyền mà tôi không chia sẻ ở bất kỳ nơi nào khác 👇