Bạn đã bao giờ muốn nghỉ hưu sớm sau một tuần làm việc căng thẳng? Chúng tôi đã ở đó.

Khi bạn dành hơn 40 giờ mỗi tuần tại J-O-B, bạn sẽ dễ dàng cảm thấy cuộc sống của mình sẽ không bao giờ là của bạn. Nhưng bạn không cần phải đợi cho đến khi bạn 65 tuổi để lấy lại số ngày của mình.

Vậy, bạn có được nghỉ hưu sớm không? Với một chút làm việc chăm chỉ và hy sinh, ước mơ nghỉ ngơi ở bãi biển có thể nằm trong tầm tay của bạn. Bắt đầu ngay bây giờ và, trước khi bạn biết điều đó, bạn có thể đang ngồi bên bờ biển!

Ngày nay, việc nghỉ hưu có thể có nhiều hình dạng và hình thức khác nhau. Đối với một số người, cuộc sống thư giãn được chờ đợi từ lâu của họ bắt đầu giống như kim đồng hồ ở tuổi 65, trong khi những người khác coi nghỉ hưu là cơ hội để từ bỏ máy chạy bộ của công ty để theo đuổi mục đích.

Hãy xem ba cách khác nhau để nghỉ hưu sớm có thể hiệu quả với bạn.

Nếu bạn làm việc chăm chỉ và có kế hoạch đúng vậy, bạn có thể tự do làm công việc mà bạn thực sự yêu thích mà không cảm thấy bị bó hẹp về tài chính! Hãy coi đó là nửa nghỉ hưu — một cơ hội để nghỉ hưu sớm và sống cuộc sống theo điều kiện của bạn. Đây là những gì có thể trông như thế:

Bạn làm việc bán thời gian tại một hiệu sách, xung quanh là mùi mực tươi mỗi ngày.

Bạn mở quán cà phê mà bạn hằng mong muốn nhưng chưa bao giờ có thời gian để bắt tay vào kinh doanh.

Bạn nhận một công việc tại tổ chức phi lợi nhuận yêu thích của mình, mặc dù điều đó có nghĩa là được trả ít hơn, bởi vì bạn đam mê với sứ mệnh của tổ chức đó.

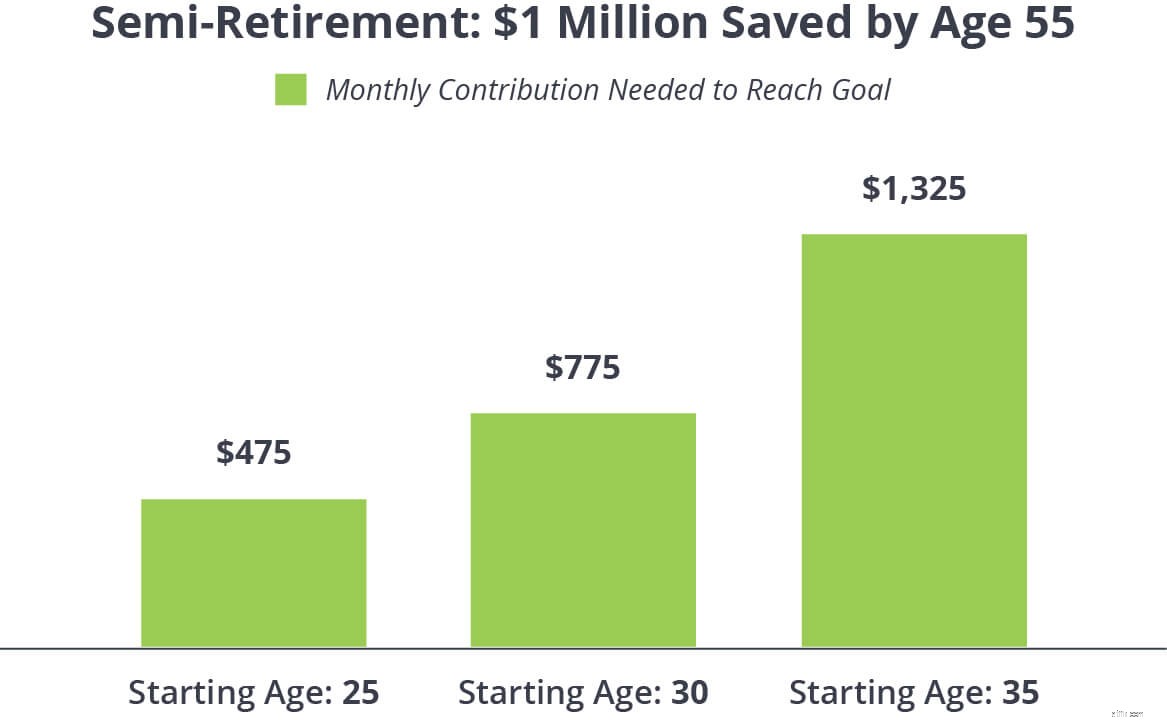

Mục tiêu là kiếm đủ tiền để trang trải chi phí sinh hoạt mà không cần trích vào quỹ hưu trí của bạn. Bằng cách đó, bạn có thể tiếp tục xây dựng sự giàu có và tránh bị phạt khi rút tiền sớm.

Hãy cùng xem xét những gì cần thiết để sang số, bỏ dao và theo đuổi đam mê của bạn sớm 10 năm.

Chúng tôi chọn 1 triệu đô la vì đây là một cột mốc tốt đẹp và sáng chói để bạn đặt mục tiêu. Nhưng hãy hiểu điều này:Một triệu tuyệt vời đó có thể tăng lên hơn 2,5 triệu đô la vào thời điểm bạn đạt 65 tuổi nếu bạn tiếp tục bỏ trứng làm tổ của mình cho đến lúc đó. Và đó là nếu bạn không thêm một xu nào vào quỹ hưu trí của mình sau tuổi 55. Hãy tưởng tượng sự tăng trưởng mà bạn sẽ thấy nếu bạn tiếp tục đầu tư!

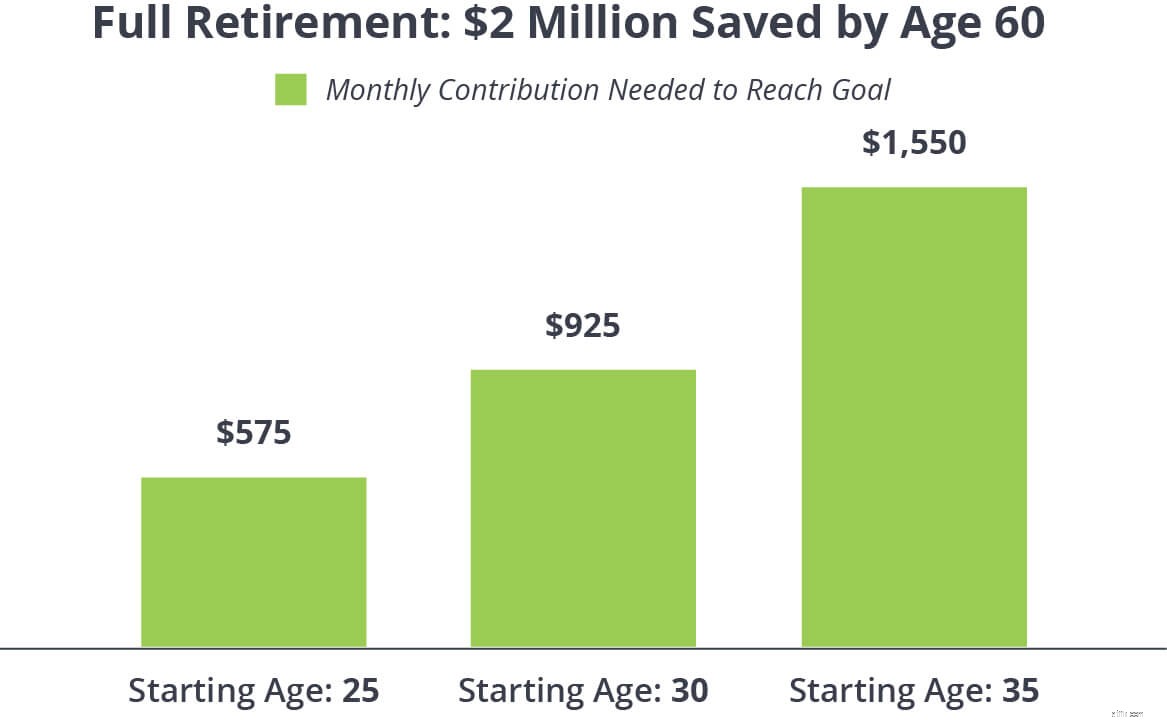

Bạn làm việc chăm chỉ vì tiền của mình và thích ý tưởng tận hưởng khoản tiết kiệm khi nghỉ hưu trong khi vẫn còn năng lượng để theo đuổi những giấc mơ lớn trong cuộc sống. Vậy, điều gì sẽ xảy ra với bạn khi bước ra khỏi lực lượng lao động và bước vào cuộc sống tốt đẹp ở tuổi 60?

Vì bạn sẽ đầu tư vào quỹ hưu trí sớm 5 năm, nên chúng tôi đã tăng số tiền tiết kiệm được lên 2 triệu đô la. Trong trường hợp này, bạn có thêm năm năm để tiết kiệm cho việc nghỉ hưu với tốc độ tối đa. Vì vậy, không mất nhiều hơn một tháng để đi từ 1 triệu đô la lên 2 triệu đô la.

Nhưng điều gì sẽ xảy ra nếu bạn cảm thấy mệt mỏi với công việc và muốn thoát khỏi lực lượng lao động càng sớm càng tốt? Có thể bạn đã đặt mục tiêu gọi nó là nghỉ việc khi bạn bước sang tuổi 55. Trước khi bạn nghỉ việc vì lý do chính đáng, hãy nhớ rằng tiền rút từ tài khoản hưu trí của bạn trước 59 tuổi có thể bị đánh thuế 10%. hình phạt. Và đó là khoản đầu của bất kỳ khoản thuế thu nhập nào có thể đã được khấu trừ.

Vì vậy, nếu bạn muốn nghỉ hưu hoàn toàn khi bước sang tuổi 55, bạn có khoảng thời gian cầu nối 4 năm rưỡi nghĩ về - đó là khoảng thời gian từ khi bạn muốn nghỉ hưu đến khi bạn có thể rút tiền từ tài khoản hưu trí của mình mà không bị phạt!

Bạn có thể giải quyết vấn đề đó bằng cách tiết kiệm đủ tiền bên ngoài tài khoản hưu trí của mình để "thu hẹp khoảng cách" giữa bất kỳ độ tuổi nào bạn muốn nghỉ hưu và tuổi 59 1/2. Đó là lý do tại sao chúng tôi gọi nó là tài khoản cầu nối!

Chúng tôi khuyên bạn nên đầu tư vào các quỹ tương hỗ cổ phiếu tăng trưởng tốt trong một tài khoản đầu tư chịu thuế (như tài khoản môi giới) để trang trải cho những năm cầu nối đó. Mặc dù các tài khoản đầu tư chịu thuế không cung cấp bất kỳ lợi ích nào về thuế của 401 (k) hoặc Roth IRA, nhưng chúng cho phép bạn rút tiền của mình bất kỳ lúc nào và vì bất kỳ lý do gì mà không phải trả bất kỳ khoản thuế hoặc hình phạt nào cho Uncle Sam. Nhưng được cảnh báo, bạn có thể vẫn phải trả thuế lãi vốn đối với số tiền bạn kiếm được trong tài khoản chịu thuế.

Nếu bạn đang cân nhắc việc rút tiền sớm hoặc mở tài khoản cầu nối để giúp bạn nghỉ hưu sớm, hãy nói chuyện với chuyên gia đầu tư của bạn để xem các loại thuế và hình phạt áp dụng cho bạn như thế nào. Một chuyên gia cũng có thể cho bạn biết việc thâm nhập vào tài khoản hưu trí sớm hơn dự định có thể ảnh hưởng đến tiềm năng tăng trưởng tổng thể của bạn như thế nào.

Hầu hết mọi người sẽ đồng ý nghỉ hưu sớm mang lại rất nhiều đặc quyền. Ai lại không thích được nghỉ ngơi và thư giãn hơn một chút trong cuộc sống của mình?

Nhưng trước khi bạn đặt hàng các ưu đãi tiệc tùng cho lễ kỷ niệm trọng đại của mình, bạn cần cân nhắc một điều cuối cùng — và đó có thể là một sự kiện lớn. Bạn đang bỏ ra bao nhiêu tiền khi xuống ga sớm vài năm?

Hãy quay lại ví dụ về hưu trí toàn phần của chúng tôi ở trên và giả sử bạn đầu tư 575 đô la một tháng mỗi năm bắt đầu từ tuổi 25. Dưới đây là hai cách để nghỉ hưu có thể mang lại cho bạn:

Nghỉ hưu hoàn toàn ở tuổi 60 và bạn có thể đang ngồi trong ổ trứng trị giá 2 triệu đô la.

Tiếp tục làm việc — và đầu tư — trong năm năm nữa, và bạn có thể nghỉ hưu với hơn 3 triệu đô la ở tuổi 65!

Có đáng hơn 1 triệu đô la để nghỉ hưu sớm không? Đó là một câu hỏi chỉ bạn mới có thể trả lời. Nhưng nếu bạn có kế hoạch đúng, lựa chọn đó là của bạn để làm cho. Đó không phải là điều nên về nghỉ hưu — đảm bảo tài chính mang lại cho bạn các lựa chọn?

Nếu bạn yêu thích công việc của mình và muốn tiếp tục làm việc thêm 10, 15 hoặc 20 năm nữa, hãy làm vì bạn muốn không phải vì bạn có đến. Nếu bạn có những kế hoạch lớn hơn cho phần thứ hai của cuộc đời mình, bạn có thể theo đuổi chúng và yên tâm về mặt tài chính để thực hiện bước chuyển mình lớn đó.

Nếu những ví dụ này không phù hợp với ngân sách của bạn — hoặc bạn có thể đủ khả năng tiết kiệm nhiều hơn — thì không sao. Hãy nhớ rằng, đầu tư 15% thu nhập hộ gia đình của bạn để nghỉ hưu luôn là một nguyên tắc chung. Chỉ cần đảm bảo rằng bạn sắp hết nợ với khoản chi tiêu trong quỹ khẩn cấp từ ba đến sáu tháng trước.

Tất nhiên, đó không phải là bước duy nhất giúp bạn đạt được mục tiêu. Dưới đây là cách tăng số tiền tiết kiệm để bạn có thể nghỉ hưu sớm.

Có phải nghỉ hưu sớm trong tương lai của bạn? Bạn có đang làm tất cả những gì có thể để đạt được mục tiêu nghỉ hưu của mình không? Cho dù bạn là một nhà đầu tư dày dạn kinh nghiệm hay mới bắt đầu, bạn không cần phải tự mình tìm ra tất cả. Kết nối với SmartVestor Pro ngay hôm nay và bắt đầu con đường nghỉ hưu sớm phù hợp với bạn.