Bởi vì xây dựng sự giàu có là một cuộc đua marathon, nên việc tập trung trong nhiều thập kỷ có thể khiến bạn nản lòng và chán nản. Vạch kết thúc có vẻ xa vời, vì vậy, bạn dễ bị phân tâm bởi các nhu cầu tài chính cấp bách khác. Để luôn tập trung, sẽ rất hữu ích nếu bạn cần xem xét các mốc quan trọng — các điểm đánh dấu để theo dõi tiến trình của bạn và giúp bạn luôn có động lực.

Dưới đây là một số điểm đánh dấu bạn có thể sử dụng để kiểm tra với khoản tiết kiệm hưu trí của mình. Đây chỉ là những ước tính sơ bộ. Hãy nhớ rằng các con số dựa trên tỷ lệ hoàn vốn 10% trong vòng 40 năm, có nghĩa là bạn bắt đầu đầu tư ở tuổi 25. Nếu bạn không bắt đầu đầu tư cho đến khi 35 tuổi, bạn có thể đạt được các mốc tương tự; bạn sẽ chỉ tiếp cận họ 10 năm sau.

Bạn có thể làm những điều mà các thế hệ khác chưa làm được— bạn có thể bắt đầu đầu tư sớm . Trên thực tế, bạn có thể bắt đầu đầu tư từ rất lâu trước khi có được công việc “thực sự” đầu tiên của mình. Nếu bạn cố gắng bỏ ra 50 đô la một tháng từ độ tuổi 18–25, bạn sẽ có khoảng 6.000 đô la trong tài khoản hưu trí. Bây giờ nếu bạn để riêng 6.000 đô la đó từ 25–65 tuổi, bạn sẽ có thêm 270.000 đô la — số tiền này có thể trang trải cho việc chăm sóc sức khỏe của bạn trong những năm lớn tuổi! Khi bạn nhận được công việc đó sau khi tốt nghiệp đại học, bạn đã dẫn đầu cuộc chơi và có thể thêm vào số tiền đó.

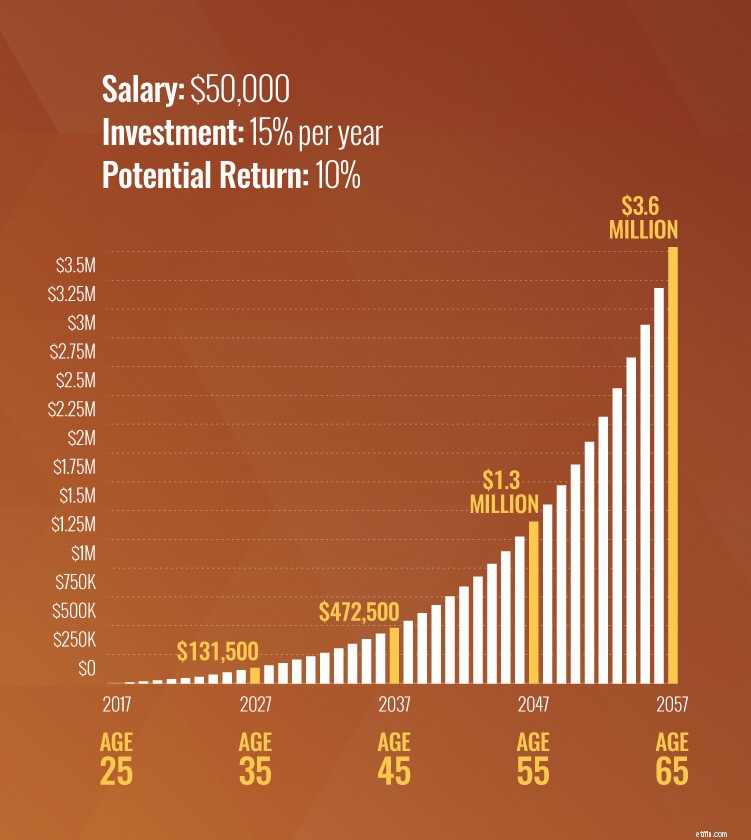

Đến tuổi 25, bạn sắp kết thúc những năm đại học và bắt đầu tham gia lực lượng lao động. Nếu bạn có bất kỳ khoản nợ nào, hãy trả nó càng sớm càng tốt — ngay cả trước khi bạn bắt đầu đầu tư. Ngay khi bạn không còn nợ và có sẵn quỹ khẩn cấp, hãy bắt đầu đầu tư! Bạn muốn tiết kiệm 15% thu nhập của mình. Với mức lương 50.000 đô la hàng năm, đầu tư 15% thu nhập của bạn sẽ là 7.500 đô la một năm hoặc 625 đô la một tháng.

Nếu bạn đầu tư 7.500 đô la một năm trong 30 năm bắt đầu từ 25 tuổi, bạn sẽ có 1,3 triệu đô la vào năm 55 tuổi! Nếu bạn muốn đạt 1 triệu đô la ở tuổi 55 nhưng không bắt đầu đầu tư cho đến khi 35 tuổi, bạn cần đầu tư 16.800 đô la một năm. Đó là vì bạn đã mất 10 năm tiết kiệm và 10 năm lãi kép. Đó là lý do tại sao điều quan trọng là bắt đầu tiết kiệm sớm. Nếu thu nhập của bạn dưới 50.000 đô la hàng năm, đừng lo lắng. Đọc thêm về cách xây dựng một quỹ hưu trí vững chắc với mức lương thấp hơn tại đây.

Nếu bạn chưa bắt đầu đầu tư, bây giờ là lúc để hành động ! Bạn có thể bắt kịp nếu bạn hy sinh và quyết định rằng sống như những người bạn đồng trang lứa của bạn hiện tại (nợ nần chồng chất) không phải là một kế hoạch tốt cho tương lai của bạn.

Nếu hiện tại bạn 35 tuổi và bắt đầu đầu tư 625 đô la một tháng ở tuổi 25, bạn có thể có khoảng 131.000 đô la trong quỹ hưu trí của mình.

Nếu hiện tại bạn 45 tuổi và bắt đầu đầu tư 625 đô la một tháng ở tuổi 25, thì hiện tại bạn sẽ có khoảng 472.000 đô la.

Không phải ai cũng đầu tư 15% thu nhập của họ bắt đầu từ tuổi 25. Chúng tôi hiểu được điều đó! Nhưng điều đó không có nghĩa là bạn không thể đạt được cột mốc triệu phú đó! Tuy nhiên, nếu bạn còn chậm ở tuổi 45, bạn cần phải đóng góp nhiều tiền hơn mỗi tháng để đạt được điều đó. Bạn cũng có thể muốn đợi đến 70 tuổi để nghỉ hưu.

Nếu bạn bắt đầu đầu tư 800 đô la một tháng từ 45 đến 70 tuổi, thì bạn sẽ đạt mốc một triệu đô la ở tuổi 70! Nhìn thấy! Bạn có thể bắt kịp!

Bạn có thể cần phải cắt giảm ngân sách của mình, bán một số thứ hoặc thậm chí kiếm một công việc thứ hai trong một thời gian. Chúng tôi biết một số lựa chọn trong số này có vẻ cực đoan, nhưng bạn có thể cần phải thực hiện các biện pháp quyết liệt để tăng tốc bắt đầu nghỉ hưu từ con số không!

Tại thời điểm này, bạn đang bắt đầu đạt được mục tiêu tiết kiệm của mình, nhưng đây không phải là lúc để xả hơi! Chúng tôi biết bạn muốn thư giãn một chút và tận hưởng thành quả làm việc chăm chỉ của mình, đặc biệt là nếu bạn gần đạt mốc 1 triệu đô la. Chúng tôi hiểu rồi. Sống một chút cũng không sao cả và để dành cho tương lai. Đừng để năm phút ngu ngốc khiến bạn mất 10 năm tiền tiết kiệm khi nghỉ hưu. Bạn chỉ còn cách thảm họa một chiếc thuyền cao tốc, vì vậy hãy tập trung!

Nếu hiện tại bạn 55 tuổi và nếu bạn bắt đầu tiết kiệm 625 đô la một tháng ở tuổi 25, thì bạn sẽ có khoảng 1,3 triệu đô la. Xin chúc mừng!

Nếu hiện tại bạn 65 tuổi và bạn đã tiết kiệm được 625 đô la mỗi tháng trong 40 năm, thì bạn sẽ có khoảng 3,6 triệu đô la!

Xem biểu đồ bên dưới minh họa tất cả các mốc quan trọng theo độ tuổi:

Và đừng lo lắng về tỷ lệ hoàn vốn. Ngay cả khi con số này chỉ là 6%, thấp hơn nhiều so với lợi tức trung bình trong 30 năm của S&P 500, bạn vẫn có hơn 1,2 triệu đô la vào năm 65 tuổi! Đó là về sự cố ý .

Nếu bạn vẫn còn thiếu tiền tiết kiệm vào thời điểm này, bạn có thể cần phải thu nhỏ diện tích căn nhà của mình. Hoặc bạn có thể cần phải điều chỉnh kỳ vọng của mình về việc nghỉ hưu. Bạn có thể cần phải làm việc lâu hơn, và bạn có thể không được nghỉ những kỳ nghỉ thú vị đó. Nhưng nếu bạn làm một số công việc chăm chỉ, bạn vẫn có thể tận hưởng chương này của cuộc đời mình. Hãy xem công cụ tính toán đầu tư của chúng tôi để biết bạn đang ở đâu và làm thế nào để phát triển một kế hoạch vững chắc!

Những cột mốc này chỉ là những con số về sân bóng. Để có được một con số được cá nhân hóa hơn, hãy trao đổi với chuyên gia đầu tư về mục tiêu và tình hình hiện tại của bạn. Chúng có thể cung cấp cho bạn bức tranh rõ ràng hơn về các bước bạn cần thực hiện trong mọi giai đoạn của cuộc đời.

Nghỉ hưu an toàn không chỉ xảy ra. Bạn không thể tiếp tục làm những gì bạn đang làm và mong đợi những kết quả khác nhau, vì vậy hãy đặt mục tiêu của bạn, nỗ lực hướng tới chúng và đừng để bất cứ điều gì cản trở bạn!

Đừng để bất cứ điều gì cản trở việc nghỉ hưu an toàn của bạn. Liên hệ với chuyên gia SmartVestor, người có thể trợ giúp!

Tìm chuyên gia ngay hôm nay