Trong bài đánh giá PensionBee * độc lập này, tôi xem liệu PensionBee có phải là cách tốt nhất để hợp nhất lương hưu của bạn hay không. Là một trong những chuyên gia đầu tư được trích dẫn rộng rãi nhất trên báo chí quốc gia, tôi phân tích các khoản phí, đề xuất và hiệu quả đầu tư của PensionBee. Cá nhân tôi đã nhiều lần đến thăm các văn phòng của PensionBee để xem họ về quy trình và đạo đức của công ty.

Trong bài đánh giá PensionBee * độc lập này, tôi xem liệu PensionBee có phải là cách tốt nhất để hợp nhất lương hưu của bạn hay không. Là một trong những chuyên gia đầu tư được trích dẫn rộng rãi nhất trên báo chí quốc gia, tôi phân tích các khoản phí, đề xuất và hiệu quả đầu tư của PensionBee. Cá nhân tôi đã nhiều lần đến thăm các văn phòng của PensionBee để xem họ về quy trình và đạo đức của công ty.

Tôi đã chia nhỏ bài đánh giá PensionBee này thành các phần nhưng tôi khuyên bạn nên đọc bài đánh giá đầy đủ từ đầu đến cuối bởi vì, trong ngắn hạn, tôi nghĩ PensionBee phù hợp với một số người nhất định nhưng không phải tất cả (tôi giải thích chính xác ai trong bài đánh giá đầy đủ).

Nếu bạn muốn chuyển đến một phần cụ thể của bài đánh giá PensionBee này, hãy sử dụng các liên kết bên dưới.

PensionBee được ra mắt tại Vương quốc Anh vào năm 2014. Có trụ sở ngay bên ngoài trung tâm tài chính London, công ty đang cố gắng đổi mới ngành lương hưu của Vương quốc Anh bằng cách giúp mọi người dễ dàng xác định và hợp nhất các kế hoạch lương hưu hiện có của họ. Nó được ủy quyền và quy định bởi Cơ quan Quản lý Tài chính. Mặc dù là một người mới tương đối trong ngành, nó đã có hơn 538.000 khách hàng.

Hầu hết người tiêu dùng Vương quốc Anh chỉ tham gia tiết kiệm để nghỉ hưu khi họ đăng ký tham gia chương trình lương hưu của chủ lao động. Với việc hầu hết những người trưởng thành ở Anh thay đổi chủ nhân vài năm một lần, điều đó có nghĩa là họ có thể kết thúc với một số khoản lương hưu nhỏ bị mắc kẹt trong các chương trình lương hưu của các nhà tuyển dụng trước đây. Thông thường, mọi người không theo dõi các khoản lương hưu này theo thời gian và quên rằng họ thậm chí còn có chúng (hoặc họ đã mất liên lạc với các công ty trước đây mà họ đã làm việc) khi họ nghỉ hưu. Tuy nhiên, nó không chỉ là một vấn đề khi nghỉ hưu. Nhiều người trong số các quỹ hưu trí này sẽ mòn mỏi trong các quỹ hưu trí hoạt động kém với mức phí cao. Với tư cách là Người lập kế hoạch tài chính được chứng nhận (CFP), tôi luôn khuyên người tiêu dùng nên xem xét lại kế hoạch lương hưu của họ, bao gồm việc tìm kiếm và tối ưu hóa các kế hoạch lương hưu hiện có của họ và tổng hợp chúng ở những nơi thích hợp. Bằng cách đó, họ có thể đảm bảo rằng họ giảm thiểu tác động của phí đầu tư trong khi tối ưu hóa hiệu suất đầu tư và sự tăng trưởng của quỹ lương hưu của họ. Hiện tại, bạn có thể theo dõi các khoản lương hưu bị mất bằng cách sử dụng dịch vụ truy tìm lương hưu miễn phí nhưng đó là một quá trình dài hơi và sau đó bạn vẫn phải quyết định xem phải làm gì với chúng.

Chỉ có 1/10 người tiêu dùng Anh tìm kiếm lời khuyên tài chính, điều đó có nghĩa là hầu hết người tiêu dùng Anh không có kế hoạch cho việc nghỉ hưu của họ. Các sản phẩm hưu trí trong lịch sử đã từng là bãi mìn với các khoản phí cao, những cảnh báo ẩn và luật pháp phức tạp. Tuy nhiên, trong thập kỷ qua, tôi đã thấy điều này thay đổi hoàn toàn nhờ những thay đổi về quy định, sự cạnh tranh gia tăng giữa các nhà cung cấp lương hưu và công nghệ.

PensionBee đang khai thác cả ba điều này để cung cấp một dịch vụ sẽ xác định vị trí các quỹ lương hưu hiện có của bạn và hợp nhất chúng thành một chương trình hưu trí chi phí thấp mới (tôi sẽ xem xét các khoản phí và hiệu suất của chúng ở phần sau của bài viết này). Điều đầu tiên cần chỉ ra là PensionBee không cung cấp lời khuyên tài chính. Trường hợp điều này trở thành vấn đề là nếu bạn có lương hưu cuối cùng hiện tại hoặc lương hưu với hơn 30.000 bảng Anh quyền lợi được đảm bảo thì các quy tắc hưu trí hiện hành quy định rằng bạn phải tham khảo ý kiến tư vấn tài chính trước khi có thể chuyển nó. Mặc dù PensionBee có thể tạo điều kiện thuận lợi cho việc hợp nhất bất kỳ khoản lương hưu nào khác của bạn, tôi khuyên bạn nên nói chuyện với cố vấn tài chính nếu bạn không chắc chắn. Nếu bạn chưa có cố vấn tài chính thì chúng tôi đã đảm bảo một số lượng giới hạn các cuộc tư vấn qua điện thoại MIỄN PHÍ trong 30 phút * với các cố vấn tài chính đủ điều kiện.

Đối với những người có lương hưu cá nhân hiện tại hoặc các thỏa thuận mua tiền từ các chủ lao động cũ thì PensionBee có thể hợp nhất những khoản này mà không mất chi phí ban đầu, thành một kế hoạch lương hưu giá rẻ được quản lý bởi một công ty đầu tư bên thứ ba (BlackRock, HSBC, State Street Global Advisors hoặc Legal &Tổng quan). Các nhà sáng lập của PensionBee đã cho rằng mong muốn giành được người tiêu dùng là trọng tâm trong công việc kinh doanh của họ. Nó dẫn đến việc vận động hành lang Quốc hội để tạo điều kiện cho việc chuyển đổi lương hưu nhanh hơn (ngang bằng với việc chuyển đổi tài khoản vãng lai) bởi vì, bất chấp làn sóng người mới tham gia, việc tạo điều kiện cho việc chuyển đổi lương hưu vẫn là một quá trình tốn thời gian và công sức.

Điều quan trọng là phải chỉ ra rằng không có gì ngăn cản bạn sử dụng PensionBee để hợp nhất các kế hoạch lương hưu của bạn thành một khoản lương hưu chi phí thấp và cuối cùng là chuyển đi nơi khác sau đó. PensionBee không tính phí bạn để tích lũy lương hưu cũng như không tính phí xuất cảnh. Tôi khá thẳng thắn với PensionBee về điểm này nhưng nó đã cố tình thiết lập đề xuất của họ theo cách này thể hiện niềm tin của họ vào sản phẩm và dịch vụ của họ. Đó có lẽ là lý do tại sao đề xuất của PensionBee đã thu hút hơn 538.000 khách hàng trong một khoảng thời gian ngắn như vậy và được khách hàng của mình trên Trustpilot chấm điểm rất cao.

Khi mới bắt đầu với PensionBee, bạn phải chọn một trong chín gói.

Sự khác biệt duy nhất là quỹ lương hưu của bạn sẽ được đầu tư vào. Đó là:

PensionBee không đưa ra bất kỳ khuyến nghị nào về gói nào sẽ phù hợp với bạn. Tuy nhiên, tôi đã phân tích các kế hoạch và không có nhiều lựa chọn giữa PensionBee Match và PensionBee Tracker , Ví dụ. Họ có các kết hợp tài sản khác nhau một chút như thể hiện trong bảng dưới đây. Sự khác biệt chính là quỹ BlackRock có một số tiếp xúc với các tài sản thay thế có thể bao gồm hàng hóa nhưng cũng có thể là tài sản. Đồng thời, nó có tỷ lệ vốn chủ sở hữu ở Vương quốc Anh thấp hơn một chút, khiến nó được cho là đa dạng hơn PensionBee Tracker. Nếu bạn muốn tìm hiểu sự kết hợp nội dung của các kế hoạch khác, các bảng thông tin có sẵn trên trang web của nó.

| Loại nội dung | Kết hợp nội dung của Trình theo dõi PensionBee% | Kết hợp nội dung PensionBee Match% |

| UK Equities | 39,74 | 26,75 |

| European Equities | 13,30 | 13,25 |

| Bắc Mỹ | 13,32 | 18,19 |

| Asia Pacific ex Japan | 6,63 | 0,00 |

| Nhật Bản | 6,64 | 4,91 |

| Tiền mặt tương đương | 4,90 | 6,28 |

| UK Gilts | 6,21 | 0,00 |

| Trái phiếu Vương quốc Anh | 6,08 | 4,76 |

| Chỉ số nái hậu bị được liên kết | 3,17 | 0,00 |

| Global Bonds | 0,00 | 13,36 |

| Khác | 0,00 | 12,52 |

Gói PensionBee được điều chỉnh phù hợp mặt khác, nó giống với những gì thường được gọi là 'lối sống' trong phần còn lại của ngành lương hưu. Bạn càng cách xa độ tuổi nghỉ hưu đã chọn của mình (tức là bạn càng trẻ) thì rủi ro đầu tư mà bạn có thể chấp nhận càng nhiều. Đó là bởi vì trong khi các tài sản rủi ro hơn (chẳng hạn như cổ phiếu) mang lại cơ hội tốt hơn để kiếm nhiều tiền hơn các tài sản an toàn hơn (như trái phiếu và tiền mặt) thì chúng cũng có nguy cơ giảm giá trị lớn hơn. Bạn càng trẻ, bạn càng có nhiều thời gian để danh mục đầu tư của mình phục hồi. Ngược lại, bạn càng lớn tuổi và gần về hưu thì rủi ro đầu tư bạn muốn thực hiện càng ít. Lifestyling tự động di chuyển danh mục đầu tư của bạn từ các tài sản rủi ro hơn sang các tài sản an toàn hơn khi bạn nhận được điều này là hợp lý. PensionBee's Tailored plan thực hiện được điều đó. Tuy nhiên, kế hoạch này không dành riêng cho bạn với tư cách là một cá nhân mà bạn được đặt trong một phiên bản của quỹ BlackRock Lifestyling, nơi ngày đáo hạn tương tự như tuổi nghỉ hưu của bạn. Sau đó 10 năm trước khi nghỉ hưu, quỹ bắt đầu ít rủi ro hơn.

Gói PensionBee Fossil Fuel Free được đưa ra vào tháng 12 năm 2020 và là một kế hoạch có trách nhiệm xã hội nhằm loại trừ các công ty vi phạm Hiệp ước Toàn cầu của Liên hợp quốc. Nó loại trừ tất cả các công ty có trữ lượng than, khí đốt hoặc dầu mỏ 'đã được chứng minh' hoặc 'có thể xảy ra', cũng như các công ty thuốc lá quốc tế và các công ty sản xuất vũ khí gây tranh cãi. Kế hoạch này theo dõi một cách thụ động chỉ số FTSE All-world TPI Transition ex Fossil Fuel ex Tobacco ex Contraversies; một chỉ số được thiết kế để đầu tư tiền vào các công ty phù hợp với Thỏa thuận Paris.

Kế hoạch PensionBee Future World được ra mắt vào tháng 10 năm 2017 và được đầu tư 100% vào cổ phiếu mà không tiếp xúc với các tài sản rủi ro thấp như trái phiếu, tiền mặt hoặc tiền hậu bị. Đây rõ ràng là một phản ứng đối với nhu cầu về danh mục đầu tư có rủi ro cao hơn đối với những người có quỹ lương hưu nhỏ đang cố gắng tối đa hóa lợi nhuận đầu tư của họ nhưng cũng là những người muốn có cách tiếp cận đạo đức hơn để đầu tư. Quỹ Pháp lý &Chung cơ bản đầu tư vào môi trường. Điều này có nghĩa là tránh các công ty có mức độ tiếp xúc với dầu, khí đốt và than đá cao trong khi ưu tiên các công ty có lượng khí thải carbon thấp tạo ra doanh thu từ các nguồn xanh. Tuy nhiên, kế hoạch Thế giới Tương lai tuyên bố rằng nó cũng đầu tư vào các công ty ít sử dụng carbon hơn hoặc kiếm được doanh thu xanh. Tôi tưởng tượng rằng nó là thứ cho phép nó biện minh cho việc đầu tư vào Royal Dutch Shell, người mà một số người cho rằng có hồ sơ môi trường ít hơn sao. Phải nói rằng, quan sát tương tự này có thể được san bằng ở hầu hết mọi quỹ đạo đức ngoài kia, không chỉ ở giải pháp đạo đức của PensionBee.

Có một chút hoang đường rằng đầu tư có đạo đức sẽ hạn chế lợi nhuận đầu tư của bạn. Điều này không thực sự đúng. Các quỹ đạo đức có xu hướng thiên về phong cách như đầu tư vào các công ty nhỏ hơn hoặc nghiêng về các công ty tài chính và công nghệ. PensionBee Future World đi theo xu hướng này với 2 trong số 4 cổ phiếu hàng đầu là Apple và Microsoft. Do đó, quỹ có gần 50% tài sản của mình là cổ phiếu của Mỹ, 8% ở Nhật Bản và 7% ở Anh. Phần còn lại được trải rộng trên toàn cầu. Các quỹ đạo đức hoạt động tốt khi môi trường đầu tư ủng hộ những thành kiến này, điều mà hiện tại Apple thường dẫn đầu trên thị trường chứng khoán Mỹ. Nói một cách đơn giản, kế hoạch PensionBee Future World tương đương với một quỹ đầu tư cổ phần toàn cầu được quản lý.

Kế hoạch PensionBee Shariah như bạn mong đợi, một kế hoạch đầu tư tiền vào các công ty tuân thủ Shariah và hướng đến những người muốn đầu tư theo đức tin của họ và những người muốn đầu tư có trách nhiệm.

Gói PensionBee 4 Plus nhằm đạt được mức tăng trưởng dài hạn 4% mỗi năm bằng cách chủ động quản lý tiền của bạn qua một loạt các khoản đầu tư. Phạm vi tài sản được điều chỉnh hàng tuần tùy thuộc vào điều kiện thị trường và PensionBee nói rằng kế hoạch này có thể phù hợp với 'Bất kỳ ai đang xem xét tiếp cận lương hưu của mình trong thời gian gần đến trung hạn và mong muốn lợi nhuận của họ được quản lý tích cực bởi các chuyên gia trong trong thời gian chờ đợi '.

Kế hoạch bảo tồn PensionBee đầu tư ngắn hạn vào các công ty đáng được tín dụng, tập trung vào việc giảm thiểu rủi ro và do đó bảo toàn tiền của bạn. Kế hoạch này có rủi ro rất thấp và kết quả là thường sẽ ít trả lại hơn.

Kế hoạch PensionBee Pre-Ann Year đầu tư tiền vào trái phiếu để cung cấp cho các nhà đầu tư lợi nhuận tương ứng rộng rãi với chi phí mua một niên kim.

PensionBee không cung cấp bất kỳ hồ sơ rủi ro nào để giúp bạn chọn giữa chín gói PensionBee, tuy nhiên, phân tích của tôi về hai trong số các gói quản lý rủi ro và hiệu suất phổ biến nhất (xem bên dưới) sẽ hữu ích.

Sau khi bạn đã chọn kế hoạch mong muốn của mình, bạn cung cấp càng nhiều chi tiết càng tốt về các kế hoạch lương hưu hiện có của bạn mà bạn muốn hợp nhất. PensionBee sau đó sẽ bắt đầu tìm kiếm các kế hoạch lương hưu hiện có của bạn và sẽ thông báo cho bạn nếu có bất kỳ kế hoạch nào trong số họ có quyền lợi được đảm bảo hoặc các khoản tiền phạt trên 10 bảng Anh. Giả sử không có trở ngại nào thì sẽ tiếp tục với nhiệm vụ tẻ nhạt là tạo điều kiện thuận lợi cho việc chuyển tiền lương hưu của bạn vào chương trình lương hưu PensionBee mà bạn đã chọn. Khi bánh xe đã chuyển động, bạn không cần phải làm gì ngoài việc có thể tự do thay đổi quyết định trong vòng 30 ngày.

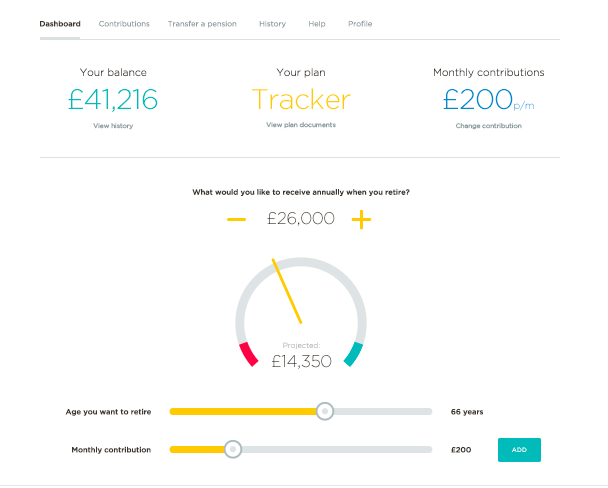

Cuối cùng, bạn có thể quản lý, nạp tiền và xem lương hưu PensionBee của mình trực tuyến (như hình bên dưới) hoặc thông qua ứng dụng điện thoại thông minh của họ. Loại thứ hai đặc biệt hấp dẫn đối với những người muốn đóng góp lương hưu adhoc, chẳng hạn như những người tự kinh doanh.

Phí của PensionBee dao động từ 0,50% đến 0,95% một năm tùy thuộc vào gói bạn chọn và nó sẽ giảm một nửa phí cho tất cả các khoản đầu tư trên 100.000 bảng Anh (vì vậy nếu bạn có quỹ hưu trí trị giá 150.000 bảng trong gói PensionBee Tracker, bạn sẽ bị tính phí 0,50% trên 100.000 bảng đầu tiên và 0,25% trên 50.000 bảng còn lại) Nếu bạn nhấp qua trang phí PensionBee *, bạn có thể kiểm tra các khoản phí cho từng gói và chúng có giá rất cạnh tranh, đặc biệt là khi so sánh với các nhà cung cấp lương hưu khác như Hargreaves Lansdown * và Nutmeg.

Tôi sẽ không bị ám ảnh về việc liệu những con số được sử dụng có phải là đại diện chính xác về chi phí chính xác của việc mua một sản phẩm tương đương từ các nhà cung cấp khác hay không. Tuy nhiên, dựa trên các khoản phí đã nêu của PensionBee, nó sẽ làm cho sản phẩm hưu trí của mình trở thành một trong những sản phẩm rẻ nhất trên thị trường.

Thông thường, với hầu hết những người mới tham gia thị trường, không thể phân tích hiệu suất trong quá khứ của nó. Tuy nhiên, tôi đã có thể phân tích độc lập hiệu suất của hai trong số các gói PensionBee bằng cách tập trung vào hiệu suất của các quỹ cơ bản do BlackRock và State Street Global Advisors cung cấp. Dưới đây, tôi liệt kê quỹ mà mỗi gói PensionBee đầu tư vào:

PensionBee cung cấp bảng dữ kiện cho mỗi quỹ * bảng dữ kiện không hữu ích để đánh giá mức độ hiệu quả của mỗi quỹ so với các quỹ khác. Vì vậy, tôi đã tự mình phân tích các kế hoạch và thuyết phục chúng so với quỹ được quản lý tích cực trung bình và quỹ theo dõi thụ động hàng đầu với tỷ lệ vốn chủ sở hữu tương đương. Các quỹ đang hoạt động là những quỹ được điều hành bởi các nhà quản lý quỹ, những người đưa ra các quyết định về nơi đầu tư và thường đắt hơn (từ 1,5 đến 2,5% mỗi năm).

Mặt khác, quỹ thụ động chỉ đơn giản là theo dõi các chỉ số thị trường đã chọn và được điều hành bởi các thuật toán máy tính. Do đó, chúng rẻ hơn để chạy (thấp nhất là 0,20% mỗi năm). PensionBee sử dụng quỹ thụ động. Có nhiều tranh luận về việc liệu các nhà quản lý quỹ tích cực có mang lại hiệu quả vượt trội như họ hứa hay không, đồng thời tạo ra lợi nhuận khổng lồ cho họ từ mức phí cao. Về dài hạn thì không, nhưng trong thời gian ngắn thì thỉnh thoảng làm được.

| Quỹ | 1yr performance% | 3yr Hiệu suất tích lũy% | 5 năm Hiệu suất tích lũy% |

| Điểm chuẩn của trình theo dõi thụ động | 10,45 | 24,73 | 58,21 |

| PensionBee Tracker | 9.33 | 22.11 | 50,31 |

| PensionBee Match | 8,88 | 18,57 | 46,71 |

| Quỹ được quản lý nhiều tài sản điển hình | 7,72 | 16,49 | 36,92 |

Đối với điểm chuẩn của trình theo dõi thụ động, tôi đã sử dụng quỹ 80% vốn chủ sở hữu Vanguard Lifestrategy dẫn đầu thị trường và quỹ được quản lý đa tài sản điển hình dựa trên mức trung bình của ngành đối với lĩnh vực ủy thác đầu tư hỗn hợp 40-85% Cổ phần.

Kết quả là các quỹ cơ bản được sử dụng trong các quỹ PensionBee Match và PensionBee Tracker đã hoạt động tốt hơn quỹ được quản lý thông thường. Tuy nhiên, họ đã hoạt động kém hiệu quả so với quỹ theo dõi thụ động hàng đầu, nhưng sau đó gần như tất cả các quỹ chủ động và thụ động đều có. Tuy nhiên, tôi dự đoán hầu hết khách hàng của PensionBee sẽ hài lòng với điều đó, cũng như chính bản thân PensionBee. Vì vậy, tóm lại:

Một trong những chỉ trích đã được chỉ ra theo hướng của PensionBee là liệu Bảng điều khiển hưu trí theo kế hoạch của chính phủ có làm cho điểm bán hàng lớn nhất của PensionBee trong việc tìm kiếm và hợp nhất lương hưu trực tuyến trở nên lỗi thời hay không. Bảng điều khiển hưu trí đã được chuẩn bị để ra mắt vào năm 2019 và được cho là sẽ cho phép mọi người xem tất cả các khoản tiền lương hưu của họ ở đâu, giá trị của họ là bao nhiêu và thu nhập hưu trí tiềm năng của họ. Bây giờ chúng ta đang ở vào năm 2021 và bảng điều khiển đã không thành hiện thực, tuy nhiên, cần nhớ rằng ngay cả khi (hoặc nếu) nó ra mắt, nó sẽ chỉ hiển thị thông tin cho người tiêu dùng và sẽ không cho phép bất kỳ hình thức hợp nhất nào.

Tất nhiên một cá nhân có thể lấy thông tin bảng điều khiển và sử dụng các dịch vụ khác hoặc thực sự là một cố vấn tài chính để tổng hợp lương hưu của họ. Tuy nhiên, các nguyên mẫu ban đầu đã gặp phải các vấn đề khi lấy dữ liệu từ các nhà cung cấp lương hưu cũng như mất sự hỗ trợ quan trọng của chính phủ, kết quả của cuộc bầu cử ở Anh. Kết quả là Bảng điều khiển hưu trí còn lâu mới xuất hiện, nếu nó mới xuất hiện và chức năng của nó sẽ bị hạn chế.

Nếu bạn không có lương hưu cuối cùng và đang tìm cách làm sạch các quỹ lương hưu hiện có của mình và củng cố chúng thì PensionBee là một lựa chọn khả thi. Điều này đặc biệt đúng nếu bạn ưu tiên tính dễ sử dụng, hiệu suất quỹ chấp nhận được và chi phí thấp hơn lựa chọn đầu tư và khả năng tự điều hành các khoản đầu tư của mình. PensionBee cũng là nhà cung cấp lương hưu đầu tiên áp dụng 'báo cáo hàng năm đơn giản hơn', một sáng kiến do chính phủ lãnh đạo nhằm cung cấp sự minh bạch và kiểm soát tốt hơn. Ngoài ra, những người tự kinh doanh cũng sẽ bị thu hút bởi tính dễ sử dụng, đặc biệt là khi nói đến việc kiếm tiền lương hưu của họ một cách hiệu quả thông qua ứng dụng. Tuy nhiên, bạn chỉ có thể nhận lương hưu PensionBee nếu bạn đang tổng hợp các khoản lương hưu hiện có vào đó. Hãy xem nhanh tab Câu hỏi thường gặp của PensionBee * vì nó bao gồm một số cân nhắc quan trọng.

PensionBee không đưa ra lời khuyên theo quy định và do đó lựa chọn chuyển lương hưu là của bạn. Tuy nhiên, bạn có thể thay đổi quyết định trong vòng 30 ngày kể từ ngày chuyển tiền lương hưu cho PensionBee và nó sẽ gửi lại tiền cho nhà cung cấp trước đó của bạn, giả sử họ sẽ chấp nhận mà không phải trả bất kỳ khoản phí nào. Nếu PensionBee phá sản, khách hàng sẽ nhận lại 100% tiền lương hưu của họ. Lương hưu PensionBee được bảo vệ thông qua Chương trình Bồi thường Dịch vụ Tài chính (FSCS).

Rõ ràng khách hàng của PensionBee thích đặc tính và sản phẩm của nó. Trên Trustpilot, nó được đánh giá là 'Xuất sắc' và có điểm trung bình là 4,7 trên 5,0 từ hơn 5.200 nhận xét. Dưới đây là một số ví dụ về một số đánh giá gần đây của khách hàng.

'Dịch vụ tuyệt vời khi nhận tất cả tiền lương hưu của tôi vào một khoản trợ cấp dễ dàng có thể thấy hàng ngày mọi thứ diễn ra như thế nào khi giữ liên lạc thường xuyên qua email tạm biệt và dễ dàng liên lạc với các cuộc điện thoại tạm biệt' - Blaine

'Việc thiết lập rất dễ dàng và các khoản tiền đã được chuyển từ các khoản lương hưu khác nhau trong những năm qua vào một nồi. Dễ sử dụng và không gặp rắc rối '- Matthew

'Pension Bee là một quá trình đơn giản đối với chủ nhân của tôi và đối với việc chuyển tiền cá nhân của tôi. Họ thậm chí còn làm việc trực tiếp với các nhà cung cấp khác của tôi về việc chuyển tiền, nơi các công ty khác để khách hàng giải quyết mọi vấn đề. Tôi thực sự rất vui vì Pension Bee đã làm việc cho tôi! ' - Brittney

Nếu bạn đang tìm kiếm một cách ít phức tạp với chi phí thấp để củng cố quỹ lương hưu của mình (không bao gồm tiền lương cuối cùng) thì PensionBee * rất đáng để cân nhắc, đặc biệt là nó không khiến bạn phải chịu các hình phạt rời bỏ. Điều này giúp bạn có thể tự do di chuyển vào một ngày trong tương lai. Tuy nhiên, hiệu suất quỹ đầu tư có thể chấp nhận được, chi phí thấp và giao diện ứng dụng mượt mà rõ ràng đã giúp họ thu hút được hơn 538.000 khách hàng một cách nhanh chóng. Nếu bạn có lương hưu cuối cùng mà bạn không biết phải làm gì thì hãy đọc bài viết của tôi 'Tôi có nên chuyển lương hưu ở mức lương cuối cùng của tôi không'.

Nếu một liên kết có dấu * bên cạnh, điều này có nghĩa là nó là một liên kết được liên kết. Nếu bạn đi qua liên kết Money to the Mass có thể nhận được một khoản phí nhỏ giúp giữ cho Money to the Mass được sử dụng miễn phí. Nhưng như bạn có thể thấy rõ, điều này không hề ảnh hưởng đến đánh giá độc lập và cân bằng về sản phẩm. Liên kết sau có thể được sử dụng nếu bạn không muốn giúp Tiền cho Thánh lễ hoặc tận dụng bất kỳ ưu đãi độc quyền nào - Pensionbee, Hargreaves Lansdown

Interactive Chủ đầu tư Review - là nó trở thành nhà môi giới tốt nhất cho tiền của bạn trong năm 2022?

Investec Click &Invest Review - đó có phải là nơi tốt nhất cho tiền của bạn?

Đánh giá Netwealth - đó có phải là cách tốt nhất để đầu tư hơn 50 nghìn bảng Anh không

Nơi nào tốt nhất để chuyển tiền lương hưu của tôi?

Đánh giá Bestinvest - nó có phải là nhà cung cấp SIPP và ISA tốt nhất không?