Nếu bạn giống như nhiều công nhân, bạn có thể kiếm được thêm một ít tiền vào cuối năm, cho các kỳ nghỉ lễ hoặc như một phần thưởng cuối năm dựa trên hiệu suất làm việc.

Trên thực tế, ước tính 91% doanh nghiệp có các chương trình bao gồm một số hình thức trả thưởng, theo báo cáo. Tiền thưởng cuối năm trung bình là khoảng 1.800 đô la, theo thông tin gần đây từ nhân viên và tuyển dụng Hiệu trưởng Kế toán của công ty.

Nhưng bạn nên làm gì với số tiền dư thừa của mình — tiết kiệm, chi tiêu, hay việc gì khác?

Dưới đây là một số điều cần xem xét:

Hãy suy nghĩ về việc sử dụng tiền thưởng của bạn để trả bất kỳ khoản nợ lãi suất cao nào. Người tiêu dùng Hoa Kỳ trung bình có khoảng 40.000 đô la nợ, bao gồm từ thẻ tín dụng, các khoản vay mua ô tô và các khoản vay sinh viên. Và lãi suất cao — APR trung bình trên toàn quốc là 17% — có thể thực sự khó trả hết.

Càng sớm hết nợ, bạn càng có nhiều tự do về tài chính, bao gồm cả việc cho phép bạn tiết kiệm cho những ngày mưa gió, mua nhà hoặc nghỉ hưu.

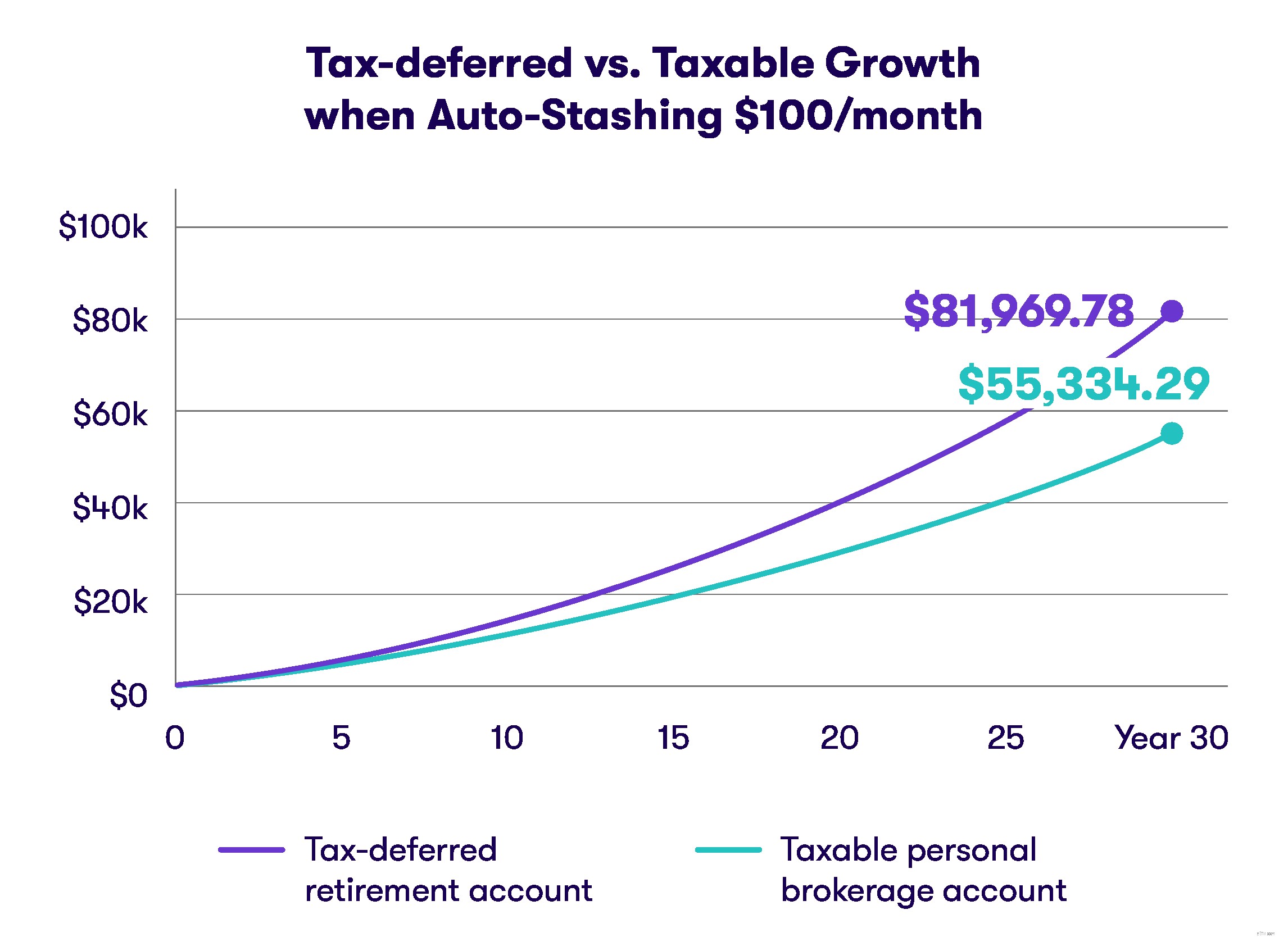

Phần thưởng kỳ nghỉ của bạn có thể tiếp tục trả cổ tức lâu dài trong tương lai nếu bạn đầu tư vào thời kỳ nghỉ hưu của mình.

Bạn có rất nhiều lựa chọn nếu bạn định đầu tư tiền thưởng của mình. Chủ lao động của bạn có đưa ra kế hoạch nghỉ hưu tại nơi làm việc cho phép bạn đầu tư một phần tiền thưởng của mình vào 401 (k) không? Cân nhắc đặt tiền thưởng kỳ nghỉ của bạn để làm việc ở đó.

Không có 401 (k)? Không vấn đề gì. Bạn cũng có thể đưa nó vào Tài khoản hưu trí cá nhân truyền thống hoặc Roth, còn được gọi là IRA.

Các kế hoạch hưu trí này cho phép bạn dành tiền trên cơ sở có lợi về thuế, giảm thu nhập chịu thuế của bạn trong năm hoặc cung cấp cho bạn một số thu nhập miễn thuế khi nghỉ hưu.

Giới hạn hàng năm cho những người dưới 50 tuổi là 6.000 đô la cho IRA và 19.000 đô la cho 401 (k), bắt đầu từ năm 2019.

Lưu ý đặc biệt: Đầu tư vào thị trường chứng khoán luôn tiềm ẩn rủi ro. Không có gì đảm bảo rằng những gì bạn đã đầu tư vào sẽ kiếm tiền.

Tất cả chúng tôi đều có những mục tiêu mà chúng tôi muốn đạt được trước khi giải nghệ. Có thể đó là khoản trả trước cho một căn nhà. Có thể đó là tiết kiệm cho đám cưới của một đứa trẻ hoặc cho quỹ đại học của chúng. Đầu tư vào một tài khoản môi giới cá nhân có thể giúp bạn đạt được điều đó nhanh hơn so với việc chỉ giữ nó trong tài khoản séc của bạn.

Bạn có thể đầu tư vào cổ phiếu, trái phiếu, quỹ và các chứng khoán khác. Ngoài ra, bạn không cần phải đợi cho đến khi bạn sẵn sàng nghỉ hưu để sử dụng tiền. Hãy nhớ rằng luôn có rủi ro khi đầu tư vào thị trường chứng khoán.

Bạn cũng có thể sử dụng số tiền này để chi tiêu ngày mưa và quỹ khẩn cấp.

Quỹ ngày mưa nên chứa từ $ 500 đến $ 1000 và phải được giữ trong một tài khoản dễ truy cập như tài khoản ngân hàng. Một quỹ khẩn cấp, mà bạn sẽ sử dụng cho một sự kiện lớn hơn trong cuộc sống, chẳng hạn như nghỉ việc hoặc ốm đau, sẽ có giá trị chi phí từ ba đến sáu tháng.

Hãy nghĩ đến việc đưa tiền mặt khẩn cấp của bạn vào một tài khoản sẽ mang lại cho bạn lợi nhuận cao hơn so với tài khoản ngân hàng tiêu chuẩn.

Một lưu ý quan trọng: Nếu bạn đặt tiền khẩn cấp của mình vào một tài khoản có lợi suất cao hơn (như CD, quỹ thị trường tiền tệ hoặc quỹ trái phiếu ngắn hạn), có thể mất nhiều thời gian hơn để truy cập vào nó, vì bạn sẽ bán cổ phiếu của kho bạc hoặc một số tài chính khác dụng cụ.

Với số tiền dư thừa đó, bây giờ là thời điểm hoàn hảo để thiết lập tài khoản giám hộ cho con bạn.

Về cơ bản, chúng là các tài khoản môi giới cho phép bạn gửi tiền cho một đứa trẻ, sau đó đầu tư số tiền đó vào cổ phiếu, trái phiếu, quỹ tương hỗ và các chứng khoán khác. Bạn cũng có thể nghĩ đến việc tài trợ cho kế hoạch 529.

Tiền thưởng của bạn là khoản bồi thường ngoài tiền lương hàng năm của bạn và bạn có thể sẽ nợ thuế. Tùy thuộc vào quy mô của phần thưởng, nó có thể đẩy thu nhập của bạn trong năm vào khung thuế cao hơn.

Hãy suy nghĩ về các chiến lược để giảm gánh nặng thuế của bạn, có thể bao gồm tài trợ hoàn toàn cho tài khoản hưu trí được hưởng lợi về thuế, chẳng hạn như 401 (k), IRA, thậm chí là Roth IRA.

Dù bạn chọn làm gì với khoản tiền thưởng cuối năm của mình, có một điều chắc chắn là đúng — khoản tiền này càng tồn tại lâu, bạn càng có xu hướng chi tiêu nhiều hơn.

Hãy để phần thưởng đó có ích cho bạn!