Một trong hai nhà điều hành tàu (thường bị hỏng), SMRT - Đã bị hủy bỏ.

Thương hiệu cà phê 3 trong 1 mà chúng tôi đang giới thiệu (không quá cầu kỳ), Super - Đã bị hủy bỏ.

Công ty sản xuất ghế mát xa có gương mặt của Lưu Đức Hoa trên quảng cáo, OSIM - Đã bị hủy bỏ.

Công ty viễn thông đã tạo ra Circles.Life, M1 - Đã bị hủy bỏ.

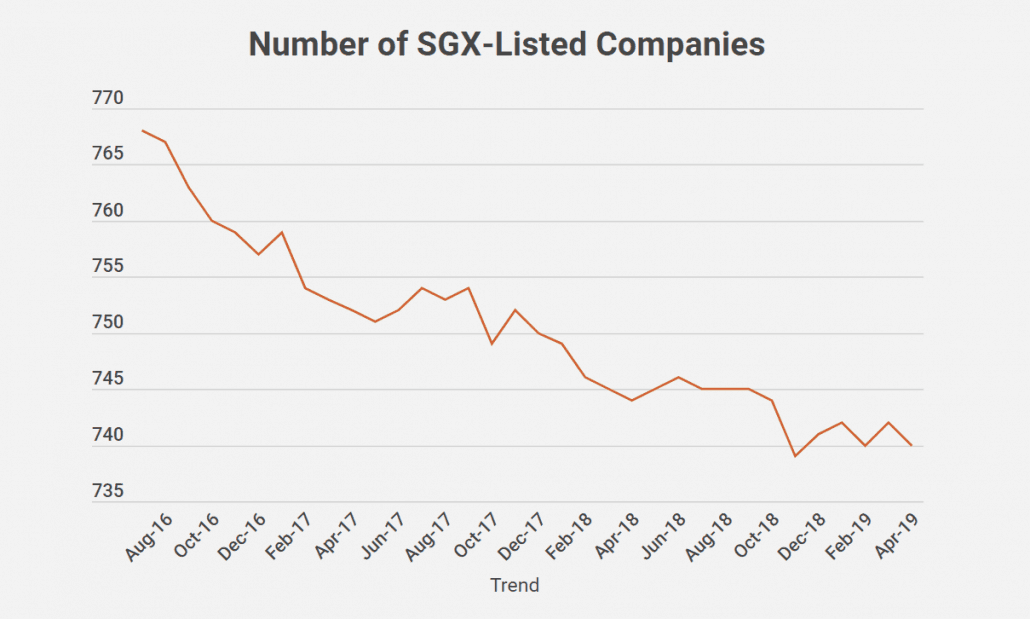

Các nhà đầu tư trong những năm gần đây đã chứng kiến một loạt các quầy chứng khoán bị hủy niêm yết trên Sở giao dịch Singapore (SGX:S68)… một số trong số đó có mức giá chào bán không thỏa đáng.

Bạn có thể thấy xu hướng hủy niêm yết khá rõ ràng khi tôi vẽ sơ đồ số lượng các công ty được niêm yết trên SGX từ giữa năm 2016 đến nay, bên dưới:

Bạn thậm chí có thể đã từng là một cổ đông bị tát vào mặt với lời đề nghị hủy niêm yết mà bạn cho là không công bằng (xem xét triển vọng tăng trưởng và tình hình tài chính của công ty)…

… Nhưng bị ép buộc để bán vì ban lãnh đạo đã mua lại 90% cổ phần từ các nhà đầu tư đại chúng.

Tôi đã ở trong tình huống chính xác đó với một trong những công ty được liệt kê ở trên.

Tôi đã thực hiện tất cả các bước đi đúng đắn - tôi đã phân tích công việc kinh doanh, tìm ra tiềm năng tăng trưởng và đạt được giá trị nội tại ước tính của cổ phiếu.

Sau khi nắm giữ nó trong ba năm, họ đã công bố kế hoạch hủy niêm yết và chốt lời chào bán với mức giá thấp hơn gần 40% so với giá trị hợp lý mà tôi nghĩ… vào thời điểm giá cổ phiếu gần mức thấp nhất trong 52 tuần.

Để tăng thêm sự xúc phạm cho thương tích, công ty đã lên kế hoạch niêm yết lại trên thị trường chứng khoán Hồng Kông (HKex)!

Các cổ đông thiểu số như tôi có rất ít tiếng nói trong quyết định hủy niêm yết.

Các cổ đông kiểm soát (hầu hết là thành viên ban quản lý), đã sở hữu gần 70% trong tổng số 90% để thực hiện mua lại bắt buộc!

Vâng, gọi tôi là mặn - nhưng với bao nhiêu trường hợp điều này đã xảy ra với các nhà đầu tư trong vài năm qua, tôi nghĩ các nhà đầu tư nên chuẩn bị sẵn sàng về cách đối phó với những nhà đầu tư “vắt kiệt sức lực” như vậy và làm thế nào để giảm bớt những cổ phiếu này trong danh mục đầu tư của bạn vị trí đầu tiên (tôi đã học điều này một cách khó khăn).

Tôi cũng sẽ bổ sung một số quan sát về đề xuất SGX gần đây để bảo vệ các cổ đông thiểu số và về trạng thái của những người tham gia thị trường chứng khoán ở Singapore.

Hãy đối mặt với điều đó - các cổ đông thiểu số không có nhiều quyền lực khi phải đưa ra quyết định quan trọng như bầu thành viên vào Hội đồng quản trị hoặc bỏ phiếu để thay đổi một chiến lược kinh doanh thất bại.

Điều này đặc biệt xảy ra ở Singapore, nơi hầu hết các nhà đầu tư bán lẻ không thực sự có thời gian để theo dõi các doanh nghiệp mà họ đầu tư vào (vì công việc của họ)… cho đến khi một vấn đề lớn phát sinh ảnh hưởng đáng kể đến giá trị cổ phiếu của họ.

Nhưng đến lúc đó - thiệt hại đã được thực hiện.

Do đó, chúng tôi là một ý kiến hay cho các cổ đông thiểu số (đặc biệt là những cổ đông tích cực) cùng nhau hỏi ban giám đốc những câu hỏi quan trọng (và đôi khi là khó) về tiến trình của công ty thường xuyên nhất có thể - trong các cuộc họp ĐHCĐ hoặc qua email.

Điều này báo hiệu cho ban quản lý rằng cộng đồng nhà đầu tư tập thể đang theo dõi chặt chẽ họ và điều này sẽ khiến họ luôn cố gắng trong việc quan tâm đến lợi ích của nhà đầu tư nhỏ.

Tôi muốn đưa ý tưởng đó về sự tham gia tích cực của các cổ đông thiểu số xa hơn một chút và đề xuất rằng cần có nhiều cổ đông hoạt động hơn, các quỹ đầu cơ và các công ty luật giải quyết việc bảo vệ lợi ích lâu dài của các cổ đông thiểu số ở Singapore.

Ở Mỹ, sự tích cực của nhà đầu tư rất mạnh mẽ.

Chúng tôi thấy nhà quản lý quỹ Pershing Square, Bill Ackman, đã buộc thành công người thay thế Giám đốc điều hành của Procter &Gamble khi công ty hoạt động kém hơn các đồng nghiệp của mình vào năm 2013.

Những cái tên khác như David Einhorn và Carl Icahn cũng xuất hiện trong tâm trí anh. Ví dụ, Icahn đã vận động cho sự tách ra của Time Warner vào năm 2006, nhưng chỉ đạt được cuộc bầu cử của hai thành viên hội đồng quản trị độc lập và cam kết thực hiện các biện pháp cắt giảm chi phí….

Bằng cách đưa ra nhiều hoạt động tích cực hơn của cổ đông, nó sẽ cho phép kiểm tra và cân bằng ngay lập tức hơn trong các công ty này và sẽ ngăn chặn các cổ đông kiểm soát nắm được quá nhiều quyền lực ngay từ đầu.

Nhưng việc chờ đợi văn hóa tích cực như vậy xảy ra trên thị trường chứng khoán của chúng ta có thể mất một khoảng thời gian.

Vậy chúng ta có thể làm gì khác?

Thật vậy, SGX và các cơ quan quản lý thị trường đã cảm thấy sức nóng đối với những thay đổi quy định từ các nhà đầu tư đã bị đốt cháy bởi các khoản đầu tư Hyflux của họ và vô số sự nhầm lẫn không công bằng.

SGX đang trong quá trình sửa đổi các quy định về việc hủy niêm yết để công bằng hơn cho các cổ đông thiểu số. Một số thay đổi này bao gồm việc có cho phép cổ đông đa số bỏ phiếu tại các EGM được tổ chức để quyết định hủy niêm yết tự nguyện hay không (giống như ở Hồng Kông), giảm ngưỡng hủy niêm yết đối với số phiếu cần thiết xuống 50% và bỏ yêu cầu 10% đối với những người phản đối hủy niêm yết.

Tuy nhiên, theo David Gerald, Giám đốc điều hành của SIAS, những thay đổi như vậy có thể sẽ không đến sớm.

Các cổ đông thiểu số có cam chịu kiểm soát lợi ích cá nhân của cổ đông không?

Nó không nhất thiết phải theo cách này.

Tôi khuyên các nhà đầu tư bán lẻ như bạn và tôi nên xem xét kỹ lưỡng các khoản nắm giữ cổ phiếu hiện tại của bạn vào giữa năm - và tự hỏi bản thân xem liệu họ có còn đánh dấu vào ô tại sao bạn lại mua những cổ phiếu đó ngay từ đầu hay không.

Tại Dr Wealth, chúng tôi dạy các thành viên của mình một cách đơn giản và mạnh mẽ để đánh giá định lượng doanh nghiệp, được gọi là Đầu tư dựa trên yếu tố.

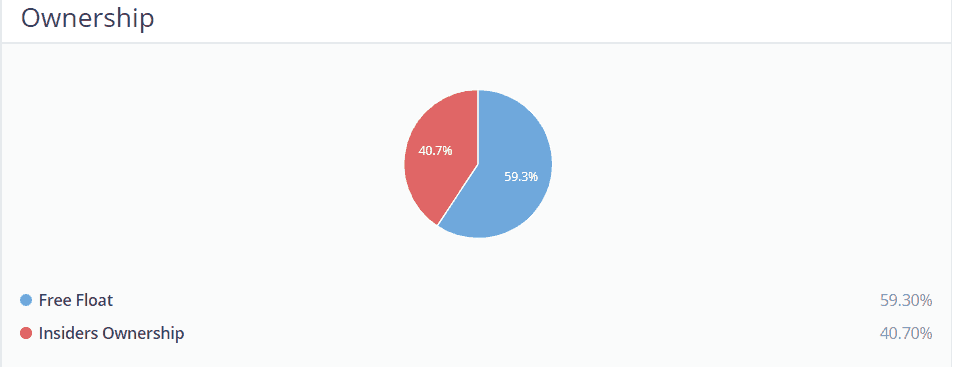

Một trong những tiêu chí chúng tôi kiểm tra được gọi là “da trong trò chơi” , trong đó ban lãnh đạo sở hữu một lượng cổ phiếu lớn (tốt nhất là hơn 50%) sao cho quyền lợi phù hợp với cổ đông thiểu số - nhưng không quá 70% khi họ nắm quá nhiều quyền lực.

Nhiều bộ đếm đã bị hủy niêm yết không đáp ứng được một số tiêu chí quan trọng như tiêu chí này.

Ví dụ, Challenger có 84,4% sở hữu nội bộ trong báo cáo thường niên năm tài chính 18 vừa qua. LTC Corp có 88,4%. Super Group có 73,6%. Ngay cả trường hợp hủy niêm yết mới nhất (chỉ hôm nay) của Boardroom (SGX:B10) đã có 88,5%!

Chúng tôi cũng có xu hướng sử dụng một lượng lớn biên độ an toàn trong các con số của mình - như chiết khấu tất cả các khoản phải thu xuống 50%. Điều này là do đó nếu một ưu đãi mua lại được định giá thấp hơn giá trị ước tính của chúng tôi, chúng tôi sẽ được hỗ trợ tốt - và thậm chí có thể thu được lợi nhuận nếu giá mua vào của chúng tôi đủ thấp.

Chúng ta có thể đổ lỗi cho các cơ quan quản lý vì đã không sớm bảo vệ các cổ đông thiểu số.

Chúng ta có thể miễn cưỡng thực tế rằng các cổ đông khác không thúc đẩy để làm nhiều hơn nữa.

Chúng ta có thể đổ lỗi cho các công ty đang trục lợi… và thị trường chứng khoán đã khiến chúng ta chơi một trò chơi có tổng bằng không.

Tuy nhiên, những điều này cuối cùng không nằm trong tầm kiểm soát của chúng tôi.

Để bảo vệ chính mình - chúng ta cần học những cách đầu tư tốt hơn và học cách phát hiện ra những dấu hiệu đỏ sớm.

Chúng tôi cần học cách cấu trúc danh mục đầu tư của mình và đa dạng hóa tốt để không bị ảnh hưởng bởi sự thay đổi mạnh mẽ đối với bất kỳ một trong những khoản nắm giữ của chúng tôi.

Đây là những gì chúng tôi có thể kiểm soát hoàn toàn.

Bạn nghĩ gì về hàng loạt vụ mua bán cổ phiếu ở Singapore? Kinh nghiệm của riêng bạn với nó là gì? Chia sẻ nó với chúng tôi bên dưới!