Một tập đoàn đã đưa ra lời đề nghị trị giá 0,95 đô la để mua cổ phần mà họ không sở hữu trong nỗ lực tư nhân hóa Bất động sản lâu năm (SGX:40S).

Trong trường hợp bạn muốn truy cập lại một bài báo của TheBearProwl trên DrWealth.com, họ đã nói rằng Perennial đã được định giá thấp ở mức giá 0,5 đô la vào tháng 11 năm 2019.

Dưới đây là một video ngắn để nêu rõ những điểm chính của Thông báo ưu đãi nếu bạn cần trợ giúp để diễn giải.

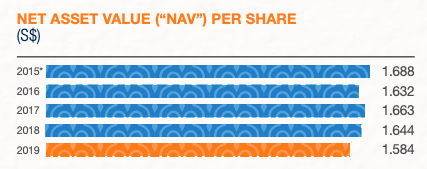

Bất động sản lâu năm có phần lớn tài sản là tài sản và do đó giá trị sổ sách hoặc giá trị tài sản ròng (NAV) sẽ là một thước đo tốt cho giá trị của nó.

NAV gần nhất trên mỗi cổ phiếu là $ 1,584. Điều này có nghĩa là ưu đãi $ 0,95 được định giá thấp hơn hoặc ở mức chiết khấu 40% so với giá trị của nó.

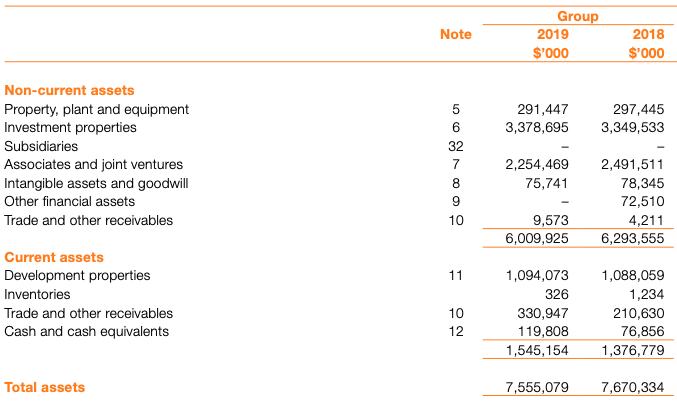

Tài sản chủ yếu bao gồm bất động sản đầu tư, bất động sản phát triển và các công ty liên kết, liên doanh (cũng là các khoản đầu tư vào các công ty kinh doanh bất động sản khác).

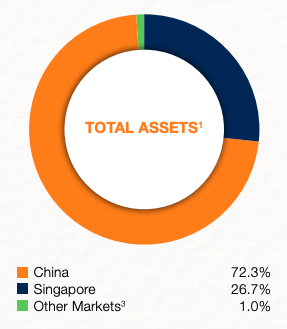

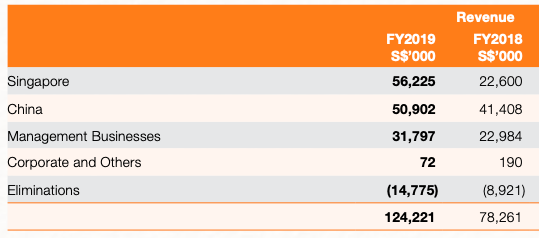

Theo quốc gia, Perennial có nhiều tài sản ở Trung Quốc hơn ở Singapore.

Nhưng tính theo doanh thu, bất động sản Singapore đóng góp nhiều hơn bất động sản Trung Quốc.

Các bất động sản đầu tư ở Singapore có giá trị cao hơn bao gồm Capitol Singapore và CHJIMES. Họ từng nắm giữ nhiều tài sản hơn cho đến khi thoái vốn hàng loạt vào năm 2019-2020.

Vào tháng 4 năm 2019, Perennial cùng với tập đoàn của mình đã bán cổ phần của họ tại Chinatown Point với giá 520 triệu đô la Singapore. Perennial kiếm được 17,2 triệu đô la Singapore.

Vào tháng 4 năm 2020, Perennial thoái toàn bộ 30% cổ phần của 111 Somerset với giá 155,1 triệu đô la Singapore, ghi nhận khoản lãi trước thuế là 25 triệu đô la Singapore. Nó đã được bán cho một trong những công ty thuộc sở hữu của ông chủ sòng bạc, Stanley Ho, người gần đây đã qua đời và cũng đã đưa tin.

Vào tháng 5 năm 2020, Perennial cùng với tập đoàn các nhà đầu tư của mình

đã cùng nhau bán 50% cổ phần của AXA Tower cho Alibaba, trong khi cùng nhau giữ lại 50% cổ phần của tài sản. Cổ phần hiệu quả của Perennial sẽ giảm từ 31,2% xuống 10% trong khi kiếm được 45,0 triệu đô la Singapore từ việc thanh lý.

Lãi từ việc bán 111 Somerset và AXA Tower chưa được ghi nhận trong bảng cân đối kế toán vì chúng được giao dịch sau ngày 31 tháng 12 năm 2019. Điều này có nghĩa là NAV trên mỗi cổ phiếu thậm chí sẽ cao hơn. Tôi đã điều chỉnh và ước tính NAV trên mỗi cổ phiếu là 1,63 đô la Singapore. Điều đó có nghĩa là ưu đãi $ 0,95 sẽ được chiết khấu 42% so với giá trị của nó.

Nào. Tương tự như các nhà đầu tư, những người trong cuộc cũng muốn mua các cổ phiếu bị định giá thấp. Kể cả của riêng họ. Vì vậy, bạn không thể đổ lỗi cho họ là tư bản về điều đó.

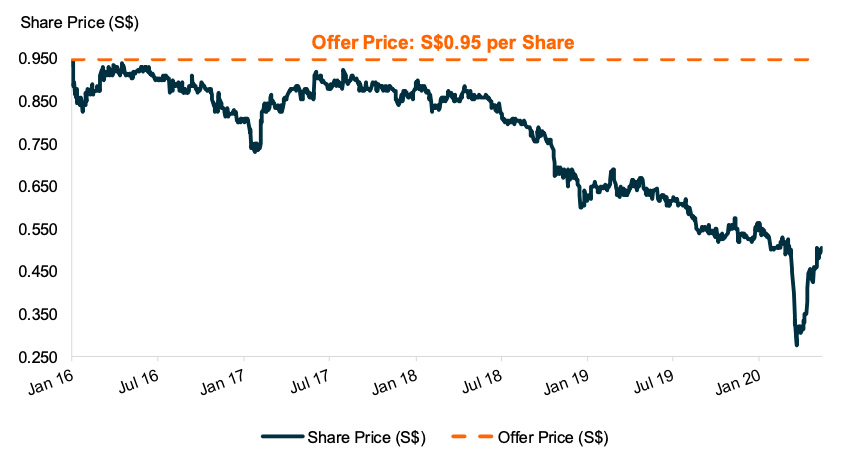

Trước khi bạn nhảy vào họ. Hãy xem giá giao dịch lịch sử của Bất động sản lâu năm. Giá cổ phiếu đã giảm trong thời gian dài (dự định chơi chữ) kể từ 5 năm trước.

Các cổ đông sẽ không được hưởng lợi nếu công ty vẫn niêm yết với xu hướng giảm của giá cổ phiếu và mức cổ tức khốn khổ được đưa ra (lợi suất <2%). Do đó, tại sao không gặp nhau ở giữa bằng cách cho phép Người chào mua các tài sản này với giá chiết khấu và các cổ đông có thể thoát ra với giá cao hơn giá cổ phiếu hiện hành.

Nếu giá cổ phiếu đang giao dịch gần bằng NAV, thì lời đề nghị sẽ không đến. Chính xác là một lời đề nghị hủy niêm yết sẽ thành hiện thực khi giá cổ phiếu thấp - điều này trở nên hấp dẫn đối với những người trong cuộc để tư nhân hóa và họ cũng thấy ít giá trị của việc tiếp tục niêm yết vì thị trường không đánh giá cao cổ phiếu.

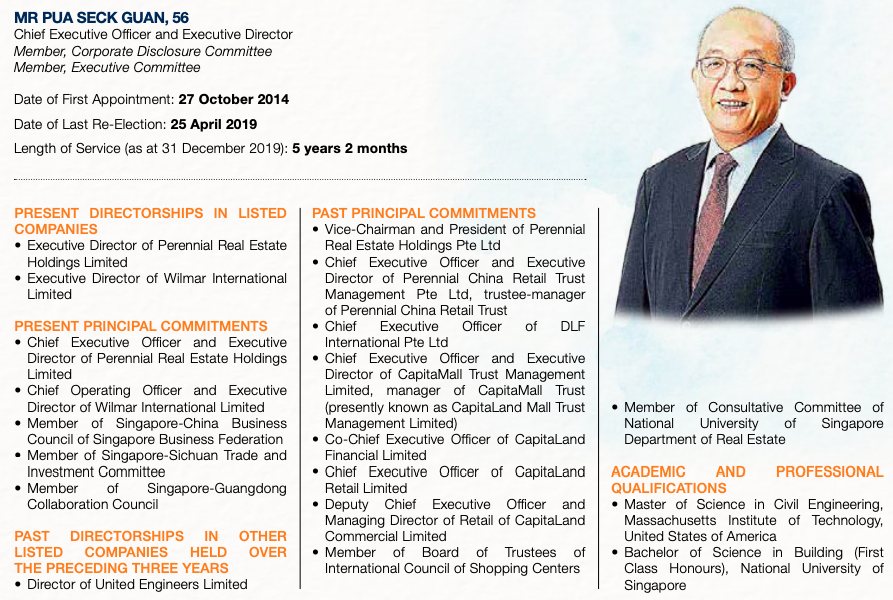

Lần đầu tiên tôi gặp Pua Seck Guan (Giám đốc điều hành của Bất động sản lâu năm) khi anh ấy giới thiệu về Bất động sản lâu năm trong một buổi hội thảo do Maybank Kim Eng tổ chức. Đó có lẽ là 10 năm trước khi Perennial vừa mới niêm yết.

Tôi nhớ lại rằng anh ấy đã có một sự nghiệp thành công tại Capitaland nhưng quyết định tự mình vươn lên. Thật đáng khen ngợi vì hầu hết các chiến binh cấp cao của công ty không có khả năng thực hiện những động thái kinh doanh như vậy khi đang ở đỉnh cao sự nghiệp của họ.

Bạn cũng có thể thấy trong hồ sơ của anh ấy rằng anh ấy đồng thời là COO của một công ty niêm yết lớn khác, Wilmar. Tôi không chắc làm thế nào anh ta có thể tổ chức hai cuộc hẹn quan trọng toàn thời gian cùng một lúc. Pua có 10,41% cổ phần trong Perennial.

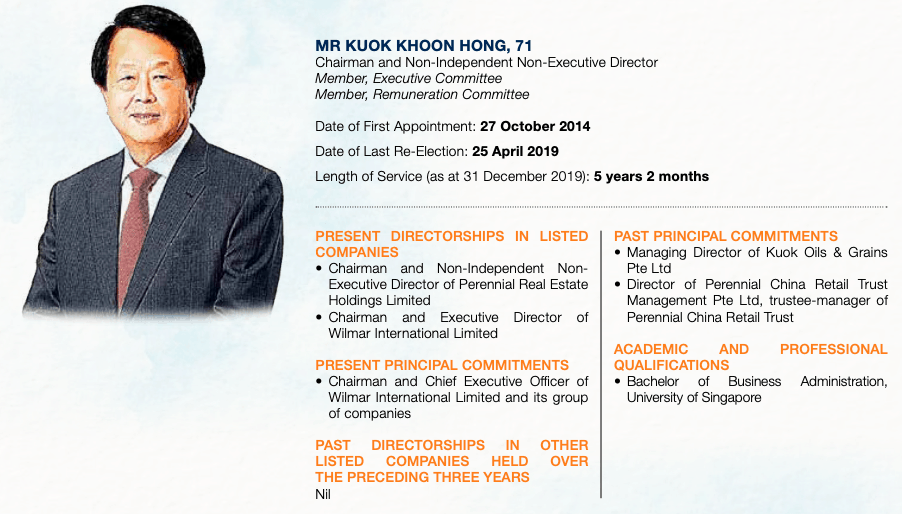

Pua chắc chắn có mối quan hệ công việc thân thiết với Kuok Khoon Hong, ông chủ của Wilmar. Pua là COO và giám đốc tại Wilmar trong khi Kuok là Chủ tịch Lâu năm. Kuok cũng là cổ đông lớn nhất của Perennial với 36,53% cổ phần.

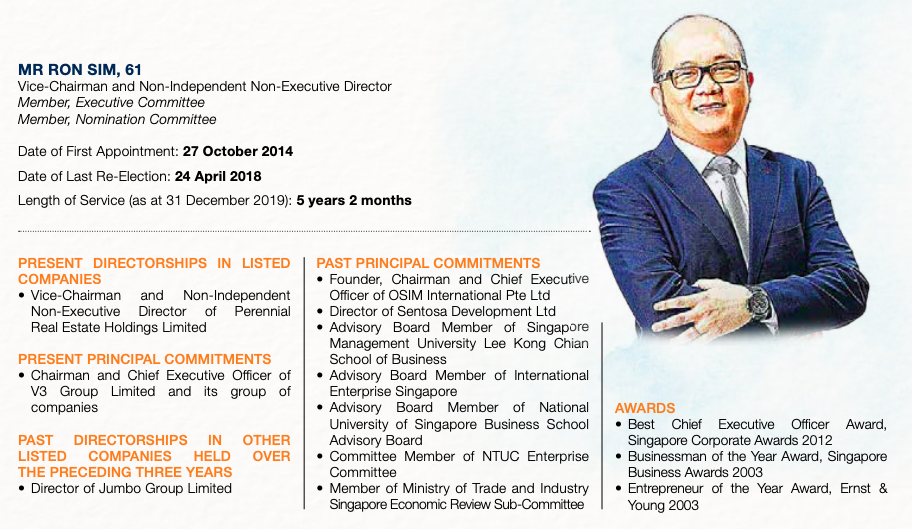

Một tỷ phú khác, Ron Sim (người sáng lập OSIM), là phó chủ tịch của Công ty Bất động sản Lâu năm và có 15,45% cổ phần.

3 người trong số họ và các tổ chức của họ đã thành lập một liên minh cùng với một bên bên ngoài, HOPU Fund Management (một quỹ có trụ sở tại Trung Quốc) để đưa ra đề nghị hủy niêm yết.

Tập đoàn đã nắm giữ 82,43% cổ phần.

Theo quy tắc niêm yết của SGX, các công ty niêm yết cần có ít nhất 10% cổ phần được công chúng nắm giữ. Điều này có nghĩa là tập đoàn chỉ cần gom thêm 7,57% nữa để có thể hủy niêm yết công ty.

Liên danh cũng đã tuyên bố ý định kích hoạt quyền mua lại bắt buộc nếu họ nhận được 90% cổ phần còn lại mà họ không sở hữu. Điều này có nghĩa là ngay cả khi cổ đông không chấp nhận đề nghị, công ty vẫn có thể mua cổ phần mà không cần cổ đông đồng ý nếu điều kiện được đáp ứng.

Với mức cam kết 82,43% là rất gần với mốc 90%, tôi tin rằng khả năng cao việc hủy niêm yết là rất cao. Lời đề nghị $ 0,95 cũng khá phù hợp mà tôi nghĩ rằng nhiều cổ đông sẽ chấp nhận nó và có cơ hội rút lui với một số tiền mặt, mặc dù lời đề nghị đang ở mức chiết khấu 42% so với giá trị tài sản ròng.

Tôi cũng tin rằng liên danh sẽ thu thập đủ sự chấp nhận các đề nghị để thực hiện quyền mua lại bắt buộc. Do đó, tôi thậm chí không nghĩ rằng việc chấp nhận lời đề nghị này cuối cùng là một lựa chọn.