Để xác lập kỷ lục - điện toán đám mây không phải là một phân khúc, mà là một ngành trong đó nó chứa nhiều phân khúc khác nhau. Nếu bạn đã bắt đầu tìm kiếm xung quanh trong điện toán đám mây, bạn có thể sẽ thấy các thuật ngữ:

Nói chung, đây là những phân khúc chính trong điện toán đám mây. Khi tìm kiếm cơ hội đầu tư, điều quan trọng là phải nhận ra sự khác biệt giữa các phân khúc vì chúng thường là trọng tâm trong luận điểm đầu tư của một người (điều mà tôi hy vọng sẽ minh họa thêm ở đây).

Nếu bạn để ý, các phân đoạn điện toán đám mây khác nhau thường được gắn với "as-a-Service". Hãy dành chút thời gian để làm rõ hậu tố này đề cập đến điều gì ( sẽ rất lâu để làm rõ mọi thứ sau này ).

Về cốt lõi, các công ty điện toán đám mây được xây dựng dựa trên việc có một mô hình kinh doanh liên quan đến việc tạo ra máy tính và / hoặc tài nguyên máy tính có sẵn để cho thuê và đăng ký . Do đó, việc thực hiện hoặc giao hàng trong trường hợp này được thực hiện qua Internet và không liên quan đến việc chuyển giao thực tế các mặt hàng vật chất, dẫn đến sự đúc kết của thuật ngữ “as-a-Service”.

Trên thực tế, khái niệm này không nên xa lạ với bạn. Nếu bạn có quyền truy cập Internet hoặc gói điện thoại di động, bạn sẽ nhận được những gói đó thông qua “nhà cung cấp dịch vụ ”. Vì vậy, khi Nhà cung cấp dịch vụ Internet (ISP) cung cấp quyền truy cập Internet “dưới dạng Dịch vụ”, các công ty điện toán đám mây cung cấp những thứ khác nhau như phần cứng hoặc phần mềm máy tính “dưới dạng Dịch vụ”.

Nói tóm lại, “as-a-Service” là một thuật ngữ ưa thích về cơ bản không mô tả gì khác hơn là một mô hình kinh doanh.

Để tạo nền tảng sâu hơn cho chúng ta thảo luận về sự khác biệt giữa các phân đoạn điện toán đám mây khác nhau, trước tiên chúng ta hãy tự căn chỉnh về các yếu tố cấu thành cơ bản tạo nên một máy tính hoạt động.

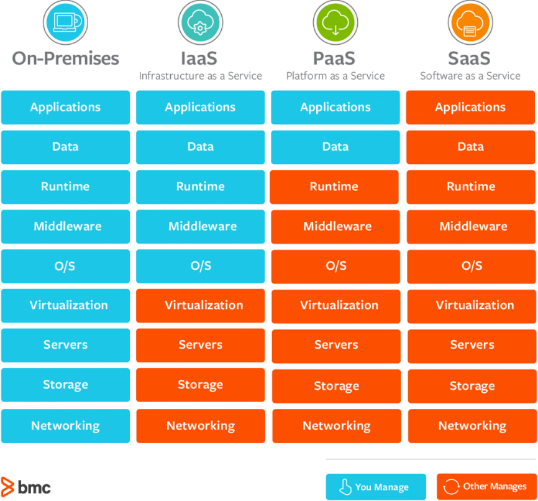

Một cách để hình dung và hiểu nó là xem máy tính như một chiếc bánh nhiều lớp có tối thiểu 3 lớp:

Mỗi lớp này tương tác với nhau và có những vai trò riêng biệt. Trong đó phần cứng (ví dụ:iPhone) là thiết bị thực tế mà người dùng tương tác và cung cấp mã lực thô để thực hiện công việc; hệ điều hành (ví dụ:iOS) đóng vai trò là phần mềm nền tảng cho phép những người khác xây dựng phần mềm ứng dụng hữu ích trên cùng (ví dụ:Facebook để tạo WhatsApp). Kết quả cuối cùng sau đó là một phần mềm có thể chạy trên một loại phần cứng máy tính nhất định (ví dụ:WhatsApp trên iPhone!)

Như bạn có thể tưởng tượng, bối cảnh cạnh tranh cho phần cứng, phần mềm nền tảng và phần mềm ứng dụng của người dùng là rất khác nhau. Từ quan điểm của nhà đầu tư, trước tiên, chúng tôi cần nhận ra sự khác biệt ở bước đầu tiên và sau đó áp dụng các phương pháp đánh giá phù hợp.

Về cơ bản, các dịch vụ từ các phân đoạn điện toán đám mây khác nhau này phục vụ mục đích, hoạt động và tương tác với nhau theo cách khá giống với cách các “lớp” khác nhau sẽ hoạt động trong một máy tính thực tế.

Trong đó IaaS đề cập đến phần cứng, PaaS là về phần mềm nền tảng và SaaS đề cập đến phần mềm ứng dụng của người dùng.

Cũng giống như cách bạn có thể chọn mua phần cứng trần từ Sim Lim và xây dựng máy tính của riêng mình hoặc mua máy tính được tạo sẵn từ một nhà sản xuất máy tính thương hiệu lớn nào đó, bạn cũng có thể chọn đăng ký bất kỳ “lớp” nào mà bạn cần. các nhà cung cấp điện toán đám mây khác nhau. Nó tóm tắt về những gì bạn sẵn sàng dành thời gian, mức độ linh hoạt bạn muốn có và mức độ thành thạo về kỹ thuật của bạn để làm cho mọi thứ hoạt động. Hình minh họa ở trên tóm tắt gọn gàng khái niệm này.

Các phân khúc khác nhau cung cấp những thứ khác nhau phục vụ các nhu cầu khác nhau. Ví dụ:người dùng muốn thêm dung lượng lưu trữ vào môi trường của họ và muốn giữ quyền kiểm soát mọi thứ khác có thể chọn đăng ký nhà cung cấp IaaS hoặc PaaS.

Những người khác chỉ đơn giản muốn có phần mềm đầy đủ chức năng với ít phiền phức nhất có thể chọn đăng ký với nhà cung cấp SaaS. Không giống như thị trường nhà ở, nơi có các lựa chọn đầy đủ nội thất và không có nội thất. Theo một nghiên cứu của Gartner được công bố vào tháng 7 năm 2020, thị trường SaaS dự kiến sẽ tăng trưởng từ 105 tỷ đô la Mỹ vào năm 2020 lên khoảng 140 tỷ đô la Mỹ vào năm 2022 (khoảng 20% CAGR). Trong cùng một nghiên cứu, Gartner ước tính rằng thị trường IaaS + PaaS kết hợp dự kiến sẽ tăng từ 94 tỷ đô la Mỹ vào năm 2020 lên khoảng 153 tỷ đô la Mỹ vào năm 2022 (hoặc ít hơn 30% CAGR một chút).

Mặc dù, đây là một dấu hiệu rõ ràng cho thấy có cơ hội trong mỗi phân khúc, nhưng hiểu được sự khác biệt sẽ cho phép chúng tôi định hình, đánh giá và so sánh tốt hơn giữa các công ty điện toán đám mây khác nhau và đảm bảo sự so sánh giữa táo và táo tốt nhất có thể và hình thành khoản đầu tư của chúng tôi luận điểm phù hợp.

Với suy nghĩ đó, bây giờ chúng ta có thể khám phá một số ý tưởng đầu tư!

Đầu tiên, chúng ta có thể xem xét phân đoạn PaaS / IaaS.

Vì giờ đây chúng tôi hiểu rằng đây là một doanh nghiệp được xây dựng dựa trên việc cung cấp phần mềm nền tảng và phần cứng cơ bản, một trong những yếu tố cần xem xét sẽ là sự phổ biến và áp dụng nền tảng.

Tại sao?

Chà, một nền tảng được chấp nhận rộng rãi cũng sẽ dẫn đến một hệ sinh thái phong phú hơn, từ đó dẫn đến việc áp dụng mạnh mẽ hơn - trò chơi hào quang hiệu ứng mạng cổ điển. Một cách mà chúng tôi có thể đánh giá mức độ phổ biến và sự chấp nhận là xem xét thị phần.

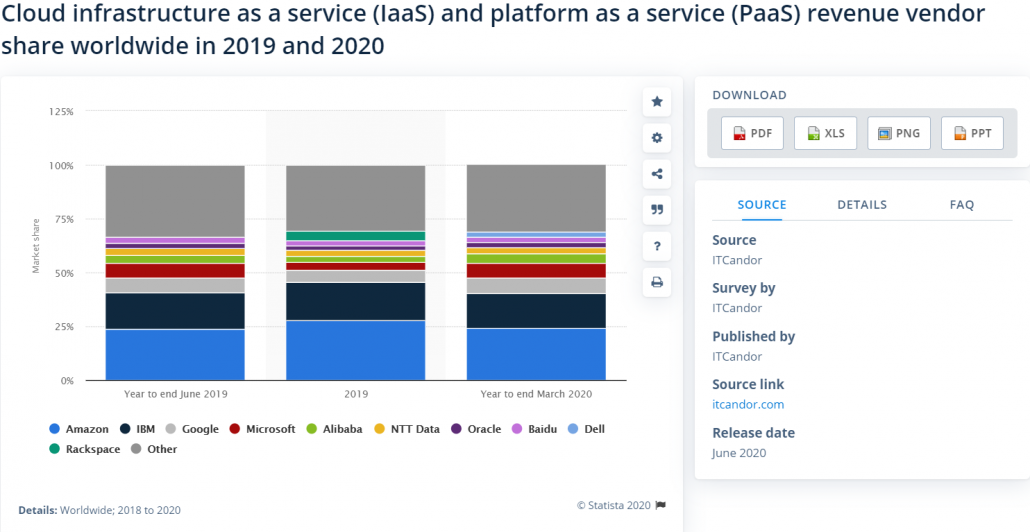

Dựa trên số liệu thống kê do Statista cung cấp, phân khúc thị trường IaaS / PaaS dường như có một số người dẫn đầu rõ ràng.

Chỉ riêng 3 công ty hàng đầu đã chiếm gần 50% tổng thị phần;

Đây có thể là một điểm khởi đầu tuyệt vời để bắt đầu điều tra. Để vẽ một bức tranh về mức độ đáng kể của từng công ty tương ứng trong lĩnh vực kinh doanh đám mây:

| Doanh thu từ đám mây năm 2019 (tỷ đô la Mỹ) | Tăng trưởng doanh thu trên nền tảng đám mây (2018-2019) | |

| Amazon | 35 | 37% |

| IBM | 23,2 | 4,5% |

| Bảng chữ cái (Google) | 8,9 | 53% |

Amazon đang phát triển rất mạnh mẽ bất chấp quy mô doanh thu của họ và có vẻ sẽ tiếp tục thống trị trong lĩnh vực này. Alphabet cũng đang phát triển rất nhanh mặc dù từ cơ sở doanh thu nhỏ hơn nhiều. IBM có một thị phần đáng gờm, nhưng đang phát triển với tốc độ chậm hơn rất nhiều.

Điều này có nghĩa là IBM có vẻ như sẽ mất thị phần trong lĩnh vực này, điều này có nghĩa là một hào nước sẽ bị thu hẹp trong tương lai và sẽ không còn hấp dẫn như vậy.

Chuyển sang phân đoạn SaaS, chúng ta sẽ cần xem điều này qua một ống kính khá khác so với nhìn vào PaaS / IaaS.

Hãy nghĩ theo cách này - có thể có một nền tảng (tức là iOS) nhưng tương ứng có hàng chục nghìn ứng dụng phần mềm khác nhau phục vụ các nhu cầu rất lớn trên nền tảng nhất định.

Điều này có nghĩa là, trong không gian SaaS, chúng ta có thể mong đợi mọi thứ trở nên phân mảnh hơn. Đồng thời, không phải tất cả các dịch vụ SaaS đều phải cạnh tranh với nhau. Điều này có nghĩa là cũng có nhiều chỗ hơn cho nhiều người chiến thắng.

Vậy chúng ta phải bắt đầu từ đâu?

Một cách khả thi là phân đoạn thêm SaaS theo các danh mục chung ( tức là phần mềm kinh doanh doanh nghiệp, phần mềm giải trí, phần mềm tiêu dùng, v.v. ). Cá nhân tôi thích thể loại phần mềm dành cho doanh nghiệp vì nó là nơi mà chi phí chuyển đổi (đây là một vấn đề lớn đối với các công ty lớn khi thay đổi hệ thống phần mềm) cao, do đó tạo ra một hào hứng đầu tư.

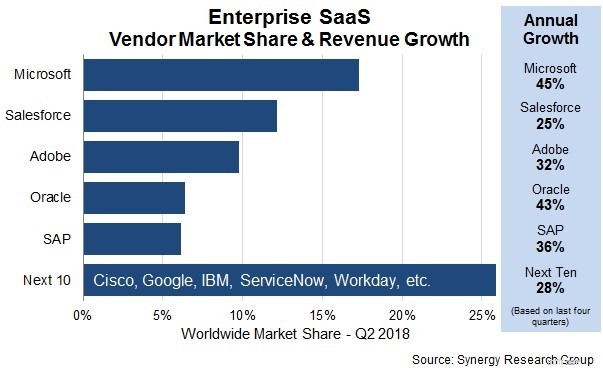

Dựa trên ảnh chụp nhanh trong quý 2 năm 2018 của Synergy Research Group về thị phần nhà cung cấp trong không gian Enterprise SaaS, một số cái tên nổi bật.

3 công ty hàng đầu trong lĩnh vực này Microsoft Corp. (Mã:MSFT), Salesforce.com Inc. (Mã:CRM) và Adobe Inc. (Mã:ADBE) không chỉ vượt trội về chuyên môn của riêng mình trong môi trường doanh nghiệp mà mỗi người đều đang phát triển ở một mức độ khá đáng chú ý và mỗi người sẽ trở thành những ứng cử viên đầu tư xứng đáng.

Để đưa ra ý tưởng về quy mô kinh doanh SaaS của doanh nghiệp cho từng công ty sau:

| Doanh thu phần mềm đám mây doanh nghiệp năm 2019 (tỷ đô la Mỹ) | |

| Microsoft | 41,2 |

| Lực lượng bán hàng | 13.3 |

| Adobe | 10.0 |

Một lần nữa, mấu chốt ở đây là hiểu được rằng, không giống như IaaS / PaaS, nơi mà lợi ích của một người thường là thua các đối thủ cạnh tranh (tức là khi bạn chọn iOS, điều này có nghĩa là thua Android), có nhiều chỗ cho nhiều người chiến thắng trong không gian SaaS ngay cả trong cùng thể loại.

Mặc dù doanh thu của Microsoft trong lĩnh vực này gần gấp 4 lần so với Salesforce và Adobe, nhưng điều này không có nghĩa là Microsoft sẽ phải nhường thị phần nếu Salesforce hoặc Adobe phát triển nhanh hơn.

Nói một cách dễ hiểu, khi một công ty đăng ký Microsoft cho MS Office, thì cùng một công ty cũng có thể đăng ký Adobe cho Adobe Acrobat để sử dụng hoàn toàn khác nhau. Nói tóm lại, lợi nhuận của Microsoft không nhất thiết chuyển thành thua lỗ của Adobe và ngược lại.

Đầu tư công nghệ thoạt nhìn có thể khá khó khăn, nhưng với một chút công việc, nó có thể thành công. Hiểu được các sắc thái của ngành thường rất bổ ích và mang lại lợi thế cho các nhà đầu tư.

Cá nhân tôi tin rằng chúng ta đang tiến tới một tương lai nơi công nghệ sẽ trở thành một đặc điểm của cuộc sống chúng ta nhiều hơn (chứ không phải ít hơn) và như vậy, tôi tin rằng việc tìm hiểu và đầu tư cho tương lai đó là điều đáng làm.

Tiết lộ:Tác giả sở hữu cổ phiếu của Amazon.com Inc (Mã:AMZN), Microsoft Corp. (Mã MSFT) và Salesforce.com Inc. (Mã:CRM). Các nhà đầu tư nên tiến hành thẩm định của riêng mình trước khi tham gia vào bất kỳ giao dịch mua / bán bất kỳ cổ phiếu nào được đề cập.