Apple (AAPL, $ 151,12) các fanboy và những người đầu tư chứng khoán AAPL đều được khuyến khích cho sự ra mắt sắp tới của iPhone 13. Và Wedbush Securities cho biết sự nhiệt tình của họ được đảm bảo rất nhiều.

Nhà phân tích Daniel Ives viết rằng các đợt kiểm tra chuỗi cung ứng gần đây cho thấy sự ra mắt "bình thường" cho phiên bản mới nhất của điện thoại thông minh cực kỳ phổ biến của Apple, mà ông dự kiến sẽ giảm vào tuần thứ ba của tháng 9.

Đó không phải là tin tốt cho AAPL. Nhưng giữa sự thiếu hụt chất bán dẫn trên toàn cầu và sự lan rộng của biến thể COVID-19 Delta ở nước ngoài, thì "bình thường", trong trường hợp này, là cực kỳ tin tốt.

"Các bản xây dựng chuỗi cung ứng châu Á cho iPhone 13 hiện vẫn đang ở mức xấp xỉ 90 triệu đơn vị so với số lần đọc iPhone 12 ban đầu của chúng tôi là 80 triệu đơn vị (trước COVID) và thể hiện mức tăng thêm khoảng 10% so với cùng kỳ năm ngoái của các cửa, "Ives viết trong một lưu ý hôm thứ Ba cho khách hàng.

Mặc dù số lượng bản dựng iPhone 13 "rõ ràng sẽ thay đổi" trong những tháng tới do tình trạng thiếu chip toàn cầu, nhà phân tích tin rằng dữ liệu "nói lên niềm tin ngày càng tăng với Giám đốc điều hành Apple Tim Cook &Co rằng chu kỳ sản phẩm hỗ trợ 5G này sẽ kéo dài đến năm 2022 và cũng sẽ được hưởng lợi từ môi trường mở cửa trở lại của người tiêu dùng sau vắc xin. ""

Đăng ký thư điện tử Chuông đóng cửa MIỄN PHÍ của Kiplinger:Cái nhìn hàng ngày của chúng tôi về các tiêu đề quan trọng nhất của thị trường chứng khoán và những động thái mà các nhà đầu tư nên thực hiện.

Người hâm mộ sẽ rất vui khi biết rằng Ives đã tăng cường sự tin tưởng rằng iPhone 13 sẽ cung cấp tùy chọn lưu trữ một terabyte "bắt mắt". Đó là gấp đôi dung lượng lưu trữ tối đa có trong bất kỳ mẫu iPhone nào trước đây.

Trong khi đó, những con bò tót của Apple nên vui mừng khi biết rằng iPhone 13 vẫn là chất xúc tác tiềm năng mà cổ phiếu AAPL có thể sử dụng vào thời điểm này.

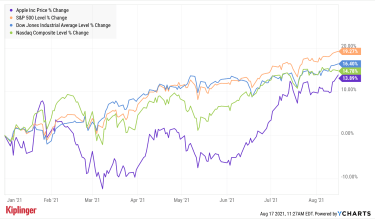

Cổ phiếu của Apple đã tăng 13,9% từ đầu năm đến ngày 16 tháng 8, bỏ xa Nasdaq (14,8%), Dow Jones Industrial Average (16,4%) và S&P 500 (19,3%) trong khoảng thời gian đó.

Mặc dù các nhà đầu tư chắc chắn muốn thấy công ty niêm yết đại chúng lớn nhất thế giới đánh bại các điểm chuẩn lớn vào cuối năm, nhưng hãy nhớ rằng:Cổ phiếu AAPL không là gì nếu không phải là cổ phiếu nắm giữ lâu dài.

Chỉ cần hỏi Warren Buffett, Chủ tịch kiêm Giám đốc điều hành của Berkshire Hathaway (BRK.B), và được cho là nhà đầu tư dài hạn vĩ đại nhất mọi thời đại. AAPL cho đến nay là cổ phiếu yêu thích của Buffett, chiếm 41,5% tổng giá trị danh mục đầu tư của Berkshire Hathaway tính đến ngày 30 tháng 6.

Phố Wall cũng đang ở trong tình trạng mua và giữ. Trong số 42 nhà phân tích đưa ra ý kiến về cổ phiếu AAPL được theo dõi bởi S&P Global Market Intelligence, 25 người đánh giá nó ở mức Mua mạnh, bảy người nói Mua, bảy người gọi nó là Nắm giữ, một người đánh giá nó ở mức Bán và hai người nói rằng Bán mạnh. Theo S&P GMI, khuyến nghị đồng thuận của họ đến với Mua, với sự tin tưởng cao.

Tuy nhiên, mức giá mục tiêu trung bình của Street là 163,29 USD khiến cổ phiếu Apple ngụ ý chỉ tăng 8% trong năm tới hoặc lâu hơn.

Những con bò đực, tự nhiên, mong đợi nhiều hơn nữa từ cổ phiếu. Đối với Ives của Wedbush, ông duy trì xếp hạng Tốt hơn (Mua), gọi Apple là "một tên tuổi công nghệ hàng đầu nên sở hữu". Trong khi đó, mục tiêu giá 185 đô la của nhà phân tích cho thấy AAPL ngụ ý tăng khoảng 22% trong 12 tháng tới.

Ives viết:“Tên công nghệ vốn hóa lớn yêu thích của chúng tôi để thực hiện chu kỳ chuyển đổi 5G là Apple,” với một trong hai cú đấm của hoạt động kinh doanh dịch vụ khổng lồ và chu kỳ sản phẩm iPhone chuyển thành vốn hóa thị trường 3 nghìn tỷ đô la cho Cupertino trong sáu năm tới đến 12 tháng. "

Vốn hóa thị trường của Apple là khoảng 2,5 nghìn tỷ đô la vào ngày 16 tháng 8.