Tìm giá trị nội tại của cổ phiếu bằng công thức Benjamin Graham: Định giá là một trong những khía cạnh quan trọng nhất trong khi điều tra bất kỳ cổ phiếu nào để đầu tư. Một công việc kinh doanh tốt có thể không phải là một khoản đầu tư tốt nếu bạn trả quá nhiều tiền cho nó. Tuy nhiên, hầu hết các phương pháp định giá như phân tích DCF, định giá EPS, mô hình chiết khấu cổ tức, v.v. đòi hỏi ít giả định và tính toán.

May mắn thay, cũng có một số phương pháp định giá có sẵn khá đơn giản để sử dụng để tìm ra giá trị thực của một công ty. Trong bài viết này, chúng ta sẽ thảo luận về một phương pháp định giá thực sự đơn giản và dễ sử dụng. Và phương pháp định giá này được gọi là công thức Graham.

Nhìn chung, bài đăng này sẽ thực sự hữu ích cho tất cả những người mới bắt đầu, những người đang gặp khó khăn với việc định giá cổ phiếu và muốn tìm hiểu cách tiếp cận dễ dàng nhất để tìm ra giá trị nội tại thực sự của công ty. Do đó, hãy nhớ đọc bài đăng này cho đến khi kết thúc. Hãy bắt đầu.

Mục lục

Benjamin Graham là một nhà đầu tư và nhà kinh tế người Mỹ gốc Anh. Ông là một nhà đầu tư giá trị chân thành và thường được ghi nhận vì đã phổ biến khái niệm đầu tư giá trị trong dân số đầu tư. Graham cũng là:

Graham là một tín đồ nghiêm ngặt của đầu tư giá trị và thích mua các doanh nghiệp tuyệt vời khi họ giao dịch với mức chiết khấu đáng kể.

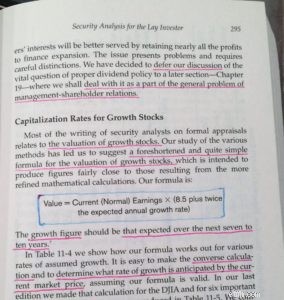

Trong cuốn sách của mình - Phân tích an ninh, Benjamin Graham đã đề cập đến công thức của mình để chọn những cổ phiếu trở nên quá phổ biến trong giới đầu tư thị trường chứng khoán để định giá cổ phiếu kể từ đó.

Công thức Ban đầu được chia sẻ bởi Benjamin Graham để tìm ra giá trị thực của một công ty là

V * =EPS x (8,5 + 2g)

Ở đâu,

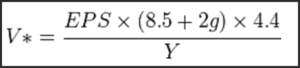

Dù sao, công thức này đã được xuất bản vào năm 1962 và đã được sửa đổi sau đó để đáp ứng tỷ suất sinh lợi kỳ vọng vì rất nhiều điều liên quan đến thị trường và nền kinh tế đã thay đổi kể từ thời Graham đến nay. Công thức Graham đã sửa đổi là:

Trong suốt năm 1962 tại Hoa Kỳ, tỷ suất sinh lợi phi rủi ro là 4,4% (đây cũng có thể được coi là tỷ suất sinh lợi yêu cầu tối thiểu). Tuy nhiên, để điều chỉnh công thức cho hiện tại, chúng tôi chia 4,4 cho lợi tức trái phiếu doanh nghiệp AAA hiện tại (Y) để làm cho công thức hợp pháp.

Hiện tại, trái phiếu công ty AAA đang có lợi suất gần 4,22% tại Hoa Kỳ. (Nguồn:YCharts). Để so sánh quả táo với quả táo, chúng ta sẽ xem xét lợi suất trái phiếu năm 1962 và lợi suất hiện tại - cả hai đều cho Hoa Kỳ. Do đó, bạn có thể coi giá trị của Y bằng 4,22% hiện tại và có thể thay đổi trong tương lai.

Lưu ý nhanh:Bạn cũng có thể sử dụng lợi suất trái phiếu doanh nghiệp của Ấn Độ năm 1962 và lợi suất hiện tại để bình thường hóa phương trình định giá cổ phiếu Ấn Độ. Trong trường hợp này, giá trị 4,4. sẽ được thay thế bằng lợi suất trái phiếu doanh nghiệp Ấn Độ vào năm 1962 và Y sẽ là lợi suất trái phiếu doanh nghiệp hiện tại ở Ấn Độ. Đảm bảo sử dụng các giá trị chính xác.

Lưu ý:Công thức Graham Điều chỉnh dành cho các nhà đầu tư thận trọng.

Nhiều nhà đầu tư bảo thủ thậm chí đã sửa đổi thêm công thức Graham để đạt được giá trị nội tại phòng thủ của cổ phiếu.

Ví dụ, Graham ban đầu sử dụng 8,5 làm PE của công ty có mức tăng trưởng bằng không. Tuy nhiên, nhiều nhà đầu tư sử dụng PE tăng trưởng bằng 0 này trong khoảng từ 7 đến 9, tùy thuộc vào ngành họ đang điều tra và cách tiếp cận của riêng họ.

Hơn nữa, Graham đã sử dụng bội số tăng trưởng của ‘2’ trong phương trình ban đầu của mình. Tuy nhiên, nhiều nhà đầu tư cho rằng trong thời của Graham, không có nhiều công ty có tốc độ tăng trưởng cao, chẳng hạn như cổ phiếu công nghệ có thể tăng trưởng ở mức 15-25% mỗi năm. Ở đây, nếu bạn nhân tỷ lệ tăng trưởng này với hệ số ‘2’, giá trị nội tại được tính toán có thể khá mạnh. Và do đó, nhiều nhà đầu tư sử dụng hệ số 1 hoặc 1,5 cho bội số tốc độ tăng trưởng trong tính toán của họ.

Nhìn chung, công thức điều chỉnh của các nhà đầu tư thận trọng hóa ra là:

V * =EPS x (7 + g) * (4,4 / Y)

Ưu điểm lớn nhất của công thức Graham là tính dễ dàng và đơn giản. Bạn không yêu cầu bất kỳ đầu vào khó hoặc tính toán phức tạp nào để tìm ra giá trị nội tại của một công ty bằng công thức Graham. Bằng một vài bước tính toán dễ dàng, phương pháp này có thể giúp các nhà đầu tư xác định phạm vi cao hơn của giá mua của họ đối với bất kỳ cổ phiếu nào.

Tuy nhiên, vì không có phương pháp định giá nào là hoàn hảo nên công thức Benjamin Graham cũng có một vài nhược điểm. Ví dụ, một trong những yếu tố đầu vào quan trọng của công thức Benjamin Graham là EPS. Dù sao đi nữa, EPS có thể bị thao túng một chút bởi các công ty sử dụng các kẽ hở khác nhau trong các nguyên tắc kế toán và trong các trường hợp như vậy, giá trị nội tại được tính toán có thể bị sai lệch.

Một vấn đề khác với công thức Benjamin Graham là giống như hầu hết các phương pháp định giá khác, công thức này cũng hoàn toàn bỏ qua các đặc điểm định tính của công ty như đặc điểm ngành, chất lượng quản lý, lợi thế cạnh tranh (hào), v.v. trong khi tính giá trị thực của cổ phiếu.

Bây giờ bạn đã hiểu những kiến thức cơ bản về cách bạn có thể định giá cổ phiếu bằng công thức Benjamin Graham, chúng ta hãy sử dụng công thức này để thực hiện định giá cổ phiếu cơ bản của một ví dụ thực tế từ thị trường chứng khoán Ấn Độ.

Ở đây, chúng tôi đang thực hiện nghiên cứu điển hình về HERO MOTOCORP (NSE:HEROMOTOCO) để tìm giá trị nội tại thực sự của nó bằng cách sử dụng công thức Benjamin Graham. Đối với Hero Motocorp,

(Tốc độ tăng trưởng EPS 5 năm qua (CAGR) của Hero Motocorp là 14,14%. Lấy 30% an toàn cho tốc độ tăng trưởng này vì đây là mức vốn hóa lớn, chúng tôi có thể ước tính tỷ lệ tăng trưởng dự kiến thận trọng trong tương lai là 9,89% cho vài năm tới).

Bây giờ, trước tiên, chúng ta hãy tìm giá trị nội tại của Hero motocorp bằng cách sử dụng công thức gốc của Benjamin Graham,

V * =EPS x (8,5 + 2g)

=186,29 x (8,5 + 2 * 9,89) =Rs 5268. 28

Giờ đây, bằng cách sử dụng công thức đã sửa đổi với PE tăng trưởng bằng 0 bảo toàn là 7 và bội số tăng trưởng của một, giá trị nội tại của Hero motocorp hóa ra là:

V * =EPS x (7 + g) x (4,4 / 4,22)

=186,29 x (7 + 9,89) x (4,4 / 4,22) =3280,65

Tại thời điểm viết bài này, cổ phiếu của hero Motocorp đang giao dịch với giá thị trường là 2961,90 Rs và PE (TTM) là 15,90. Do đó, bằng cách sử dụng công thức Benjamin Graham, chúng ta có thể coi cổ phiếu này hiện đang được định giá thấp.

Tuyên bố từ chối trách nhiệm:Nghiên cứu điển hình được sử dụng ở trên chỉ dành cho mục đích giáo dục và không nên được coi là tư vấn chứng khoán. Vui lòng nghiên cứu kỹ về công ty trước khi đầu tư. Rốt cuộc, không ai quan tâm đến tiền của bạn hơn bạn.

Một điểm quan trọng đáng được đề cập ở đây là khái niệm về biên độ an toàn mà Benjamin Graham đã nhiều lần dạy trong các cuốn sách của mình. Graham đưa ra một công thức rất đơn giản để tính giá trị nội tại của một cổ phiếu tăng trưởng và nó có thể được áp dụng cho các lĩnh vực và ngành công nghiệp khác.

Nói một cách đơn giản, theo khái niệm biên độ an toàn, nếu giá nội tại được tính toán của một công ty là 100 Rs, hãy luôn đưa ra tính toán của bạn một chút an toàn và mua cổ phiếu ở mức thấp hơn 15-25% so với giá trị được tính toán đó, tức là khi cổ phiếu giao dịch dưới 75-85 Rs.

Nhìn chung, công thức Benjamin Graham là một phương pháp nhanh chóng, đơn giản và dễ hiểu để tìm giá trị nội tại của cổ phiếu. Nếu bạn chưa thử, bạn chắc chắn nên sử dụng phương pháp định giá này khi thực hiện phân tích cơ bản của bất kỳ cổ phiếu nào.

Nếu bạn chưa quen với việc đầu tư, bạn có thể tìm hiểu cách thực hiện định giá cổ phiếu và chọn cổ phiếu sinh lời để có lợi nhuận ổn định trên thị trường chứng khoán Ấn Độ với khóa học hàng đầu của Trade Brains ‘ Cách chọn cổ phiếu chiến thắng '. Đây là một khóa học trực tuyến theo nhịp độ riêng với quyền truy cập suốt đời để bạn có thể tự học theo lịch trình của mình. Khóa học này hiện đang được giảm giá. Kiểm tra thêm tại đây. Chúc bạn đầu tư vui vẻ !!!

Tín dụng bổ sung:Vasanth (cho dữ liệu đầu vào trong Công thức Benjamin Graham)