Mẹ tôi, cũng như nhiều bà nội trợ khác, đầu tư hoàn toàn vào vàng. Không có FD của ngân hàng. Không có quỹ tương hỗ. Không. Chỉ vàng.

Tại sao?

Vàng rất dễ mua và bán. Nó rất dễ dàng để lưu trữ. Giấu chồng thì dễ. Thiếu sự thoải mái với bất kỳ tài sản nào khác. Niềm tin rất lớn (giá vàng đi lên). Kỷ luật cao (do bị kết án và vì không có lựa chọn nào khác).

Mặc dù tôi không can thiệp vào tài chính của cha mẹ mình, nhưng với giá vàng đã hoạt động như thế nào trong thập kỷ qua, danh mục đầu tư của cô ấy (chỉ vàng) sẽ giúp các nhà quản lý quỹ và cố vấn giỏi nhất chạy theo tiền của họ. Cô ấy chắc chắn đã đánh bại danh mục đầu tư của tôi.

Gần đây, một nhà đầu tư hỏi tôi:“Tại sao bạn không yêu cầu nhà đầu tư bỏ thêm tiền vào vàng? Tại sao chỉ 5-10%? ”

Cơ sở lý luận của anh ấy :Vàng đã hoạt động tốt trong 10-12 năm qua. Đó là một biện pháp phòng ngừa lạm phát tốt. Thường hoạt động tốt vào những thời điểm cổ phiếu không hoạt động tốt. Do đó, một công cụ đa dạng hóa tốt.

Tôi phải thừa nhận rằng tôi không có một câu trả lời ngắn gọn nào, ngoại trừ một câu trả lời thuộc lòng.

Tôi nghĩ đến việc đào sâu hơn và xem xét hiệu suất trong 12-14 năm qua và xem vàng đã thực sự hoạt động tốt như thế nào. Mặc dù tôi có thể vẫn chưa có câu trả lời cho những câu hỏi của anh ấy sau khi phân tích, nhưng ít nhất tôi cũng có một ý tưởng chắc chắn về giá trị của vàng đã tăng thêm trong thập kỷ qua.

Việc trộn vàng và vốn chủ sở hữu trong danh mục đầu tư có tạo ra giá trị gia tăng không? Rủi ro cao hơn hoặc Lợi nhuận thấp hơn hoặc cả hai hoặc không?

Hãy cùng tìm hiểu.

Tôi xem xét 3 danh mục đầu tư để so sánh.

Tôi xem xét dữ liệu từ ngày 16 tháng 3 năm 2007 cho đến ngày 30 tháng 11 năm 2020. Đó là thời điểm ra mắt ETF vàng.

Tôi xem xét hiệu suất kể từ ngày 16 tháng 3 năm 2007.

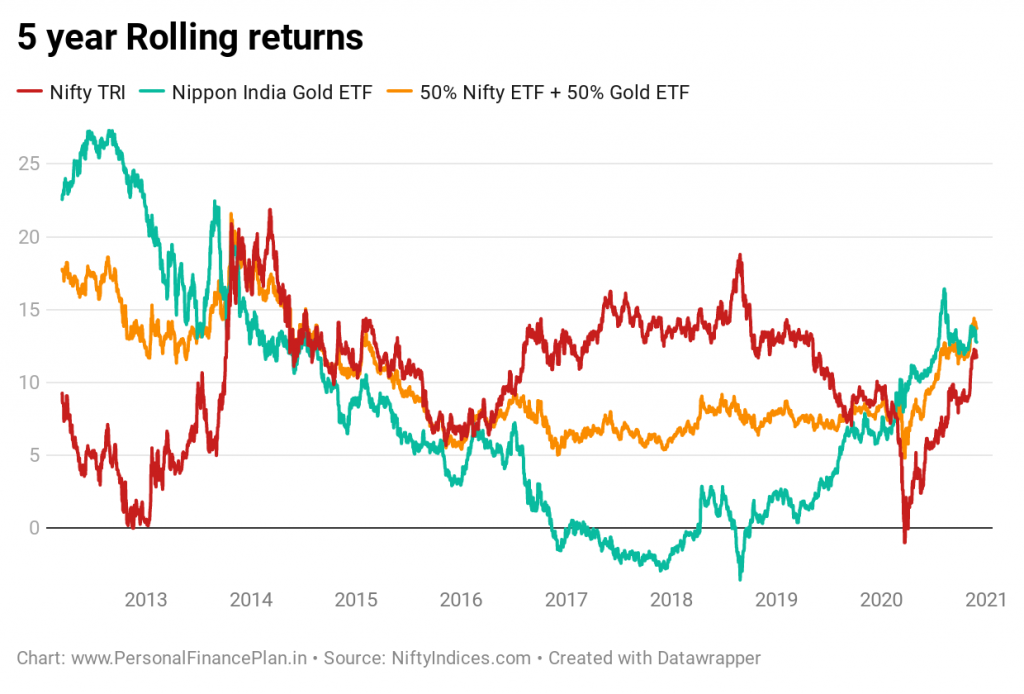

Danh mục đầu tư hỗn hợp (50% vốn chủ sở hữu + 50% vàng) đã hoạt động tốt hơn cả danh mục đầu tư 100% vàng và 100% vốn chủ sở hữu.

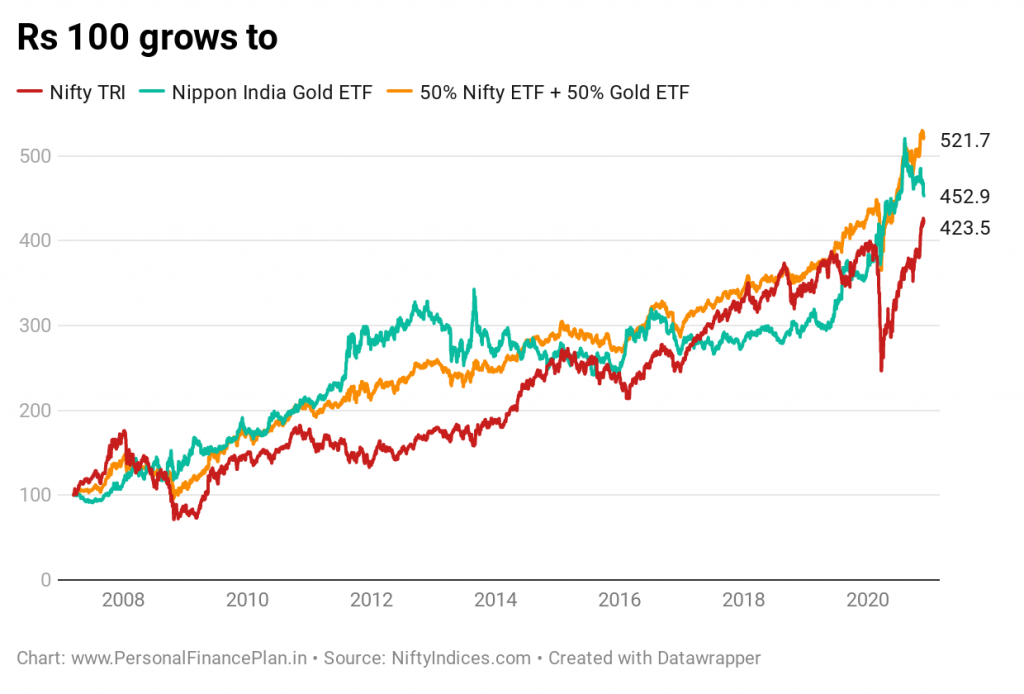

Trong giai đoạn này (ngày 16 tháng 3 năm 2007 đến ngày 20 tháng 11 năm 2020), 100 Rs trong Nifty 50 TRI tăng lên 423 Rs. CAGR là 11,1% / năm.

Nippon India Gold ETF:452. CAGR là 11,65% / năm

Danh mục đầu tư hỗn hợp (50% Vốn chủ sở hữu + 50% Vàng):521 Rs. CAGR 12,8% / năm

Danh mục đầu tư này đã thu được toàn bộ lợi ích của việc tái cân bằng danh mục đầu tư. Có một phần thưởng tái cân bằng. Lợi nhuận của danh mục đầu tư lớn hơn lợi nhuận của một trong hai tài sản cơ bản (Nifty 50 và Gold ETF).

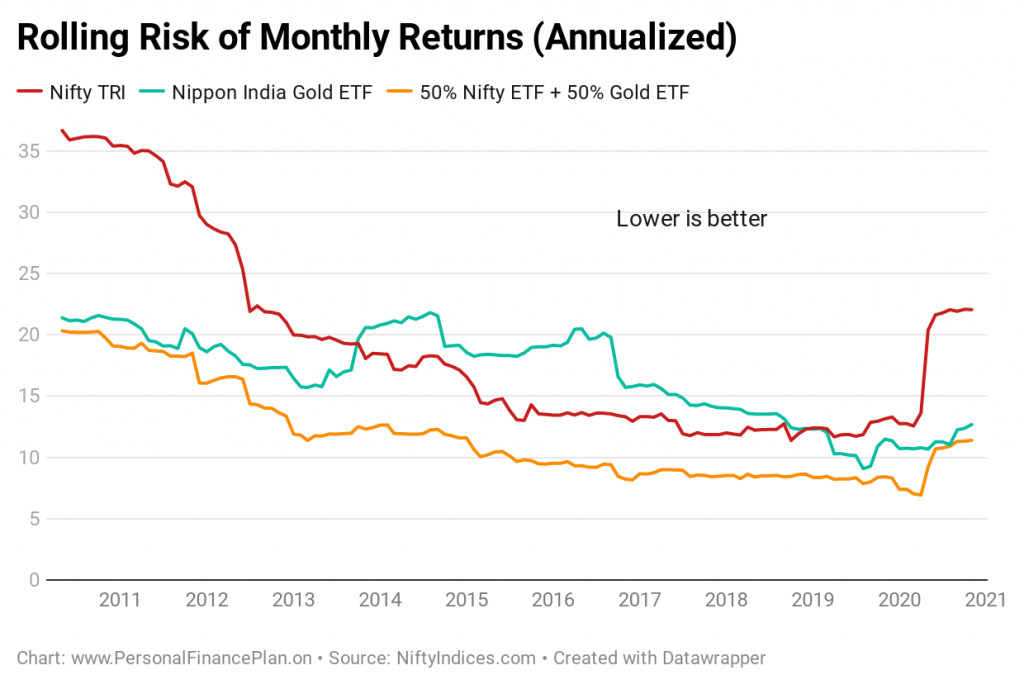

Chú ý cả quỹ đạo tăng trưởng. Đường tăng trưởng của danh mục đầu tư hỗn hợp mượt mà hơn nhiều, cho thấy mức độ biến động thấp hơn danh mục đầu tư 100% vốn chủ sở hữu hoặc 100% vàng.

Lợi nhuận tốt hơn với mức biến động thấp hơn. Bạn muốn gì nữa?

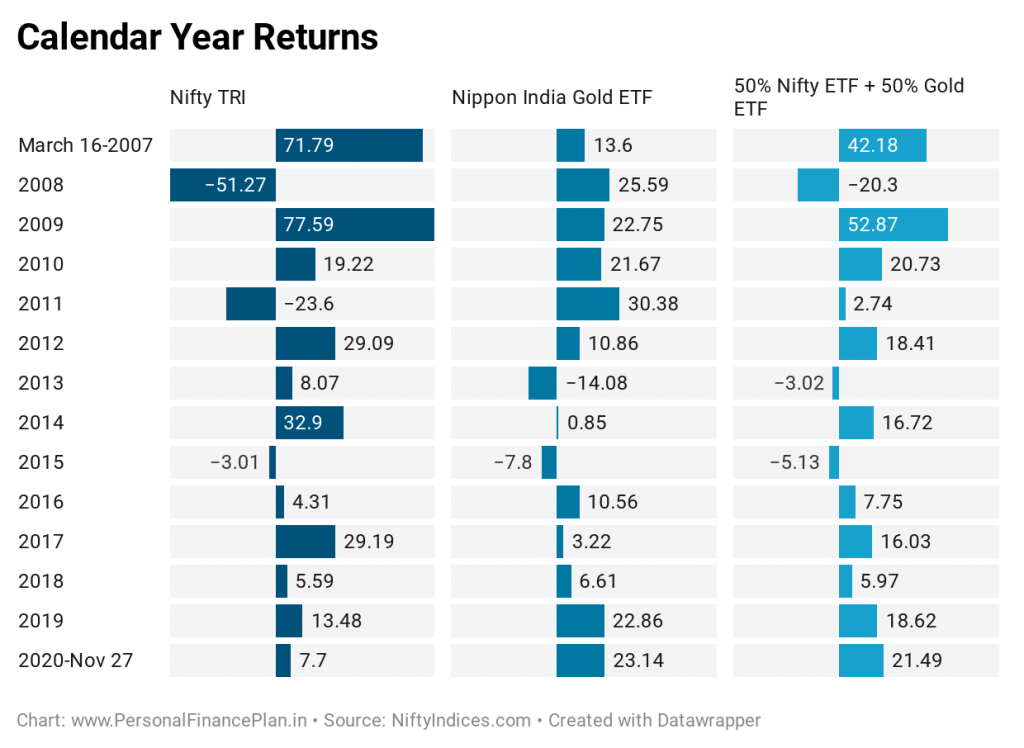

Với danh mục đầu tư kết hợp đã được xây dựng, nó chưa bao giờ là danh mục đầu tư năm tốt nhất hoặc tồi tệ nhất trong 14 năm qua.

100% vốn chủ sở hữu là tốt nhất trong 7 năm. Danh mục đầu tư 100% vàng là người chiến thắng trong 7 năm còn lại.

Sau đó, làm thế nào để danh mục đầu tư hỗn hợp trở nên tốt nhất trong 14 năm qua?

Chà, nó cũng chưa bao giờ là danh mục đầu tư tồi tệ nhất.

Do đó, thắng ít hơn thua.

2008 :Nifty mất 51,7%. Danh mục hỗn hợp chỉ mất 20,3%. Làm sao? ETF vàng đã trả lại 25,59%.

2011 :Nifty mất 23,6%. Danh mục hỗn hợp chiếm 2,74%. Làm sao? ETF vàng đã thu về 30,38% trong cùng năm.

2013 :Vàng mất 14,08%. Danh mục hỗn hợp chỉ mất 3%. Làm sao? Nifty đã thu về 8% trong năm.

Trong cuộc khủng hoảng thị trường liên quan đến COVID-19 vào tháng 3 năm 2020, Nifty TRI đã mất 22,5% trong tháng 3. Danh mục hỗn hợp chỉ mất 8,5%. Làm sao? ETF vàng đã tăng 3,5% trong tháng.

Đó là điều sẽ xảy ra khi bạn kết hợp hai nội dung có mức độ tương quan thấp hoặc tiêu cực.

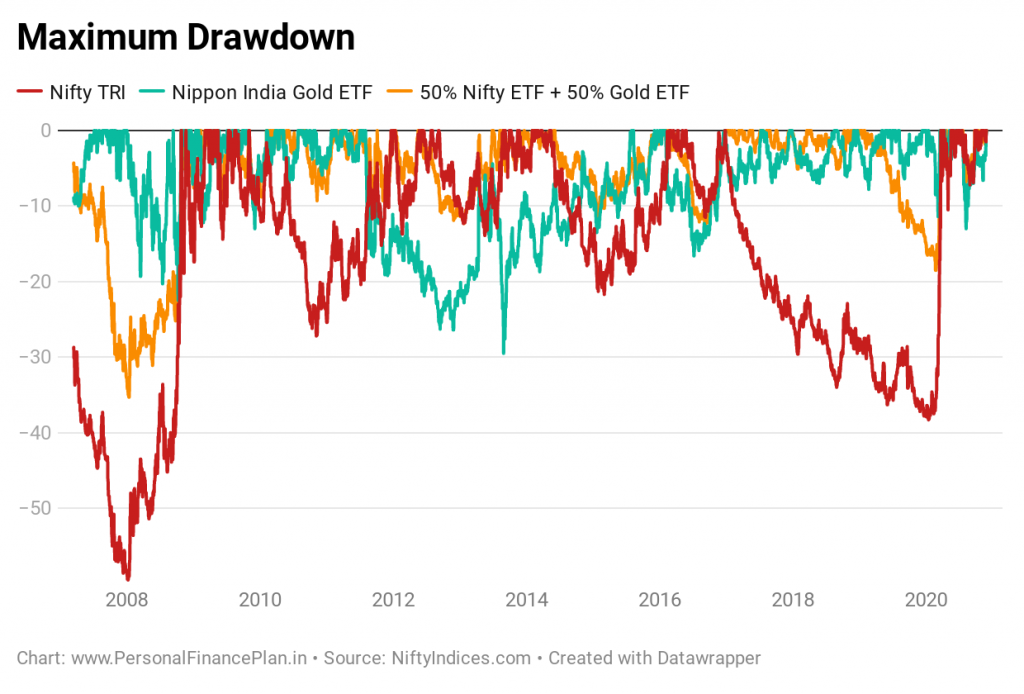

Một lần nữa, hiệu suất tốt của danh mục đầu tư kết hợp (50% vốn chủ sở hữu + 50% vàng). Mặc dù nó không bao giờ là nghệ sĩ hoạt động tốt nhất, nhưng nó cũng không bao giờ là nghệ sĩ biểu diễn tệ nhất. Chỉ cần nhìn vào tính nhất quán. Không có lợi nhuận âm 3 năm hoặc 5 năm.

Cả danh mục 100% vốn chủ sở hữu và danh mục đầu tư 100% vàng đều có lợi nhuận âm 3 năm hoặc 5 năm vào thời điểm này hay thời điểm khác.

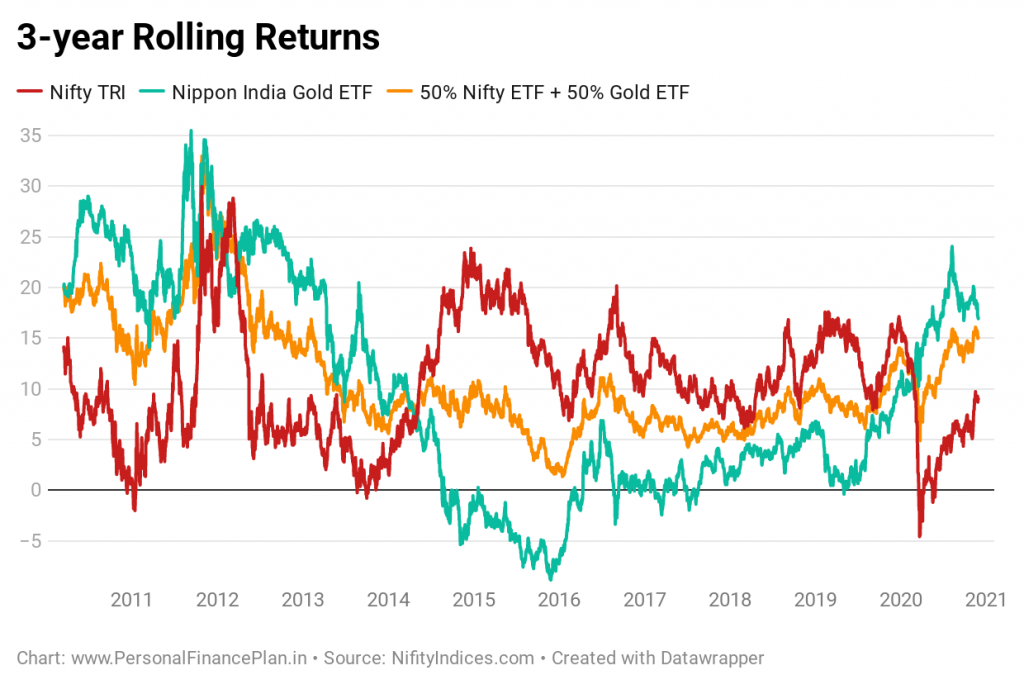

Với những gì đã thấy ở trên, bạn có thể kỳ vọng danh mục đầu tư hỗn hợp (50% vốn chủ sở hữu + 50% vàng) sẽ thắng lớn ở đây.

Và đúng như vậy.

Danh mục đầu tư có mức giải ngân thấp hơn (thua lỗ).

Và nó cũng ít biến động hơn nhiều.

Tôi thường khuyên các nhà đầu tư nên nắm giữ khoảng 5-10% danh mục đầu tư dài hạn bằng vàng. Nhìn vào phân tích này, sẽ tốt hơn nếu tôi đề nghị họ đầu tư nhiều hơn vào vàng.

Tuy nhiên, đây là một bức ảnh chụp nhanh trong thời gian. Theo tôi, vàng là tài sản đầu cơ. Do đó, tôi không thoải mái khi định hướng một phần lớn danh mục đầu tư của mình sang vàng (ý kiến của tôi có thể thay đổi trong tương lai).

Tôi không biết nhiều về giá cả hàng hóa. Tuy nhiên, điều kiện thanh khoản dễ dàng hơn kể từ cuộc khủng hoảng tài chính năm 2008 có thể đã giúp giá vàng tăng. Đồng Rupee cũng mất giá trong thời gian này. Tuy nhiên, vàng đã góp phần làm đa dạng hóa danh mục đầu tư và chúng ta đã biết rằng nó là một hàng rào tốt để chống lại lạm phát.

Ngoài ra, khi tôi nói về phân bổ 5-10% cho vàng, đó là cho toàn bộ danh mục đầu tư. Dựa trên giai đoạn cuộc đời của bạn (và mức độ ưa thích rủi ro), có thể nói, 40-45% nợ và khoảng 45-50% vốn chủ sở hữu. Trong phạm vi vốn chủ sở hữu, cũng sẽ có sự phân bổ tốt cho cổ phiếu quốc tế. Và chúng ta đã thấy trước đó rằng việc tăng thêm vốn chủ sở hữu quốc tế có thể làm tăng giá trị. Với thông tin đó, vàng 5-10% có thể không quá tệ.

Bạn thích đầu tư vào vàng bao nhiêu?

NiftyIndices

ValueResearchOnline