Nippon India Nifty 50 Value 20 Index Fund là một quỹ thụ động kết thúc mở sẽ theo dõi Chỉ số Nifty 50 Value 20. Thời gian NFO của quỹ này là từ ngày 4 tháng 2 đến ngày 12 tháng 2 năm 2021. Bài viết này xem xét rủi ro và phần thưởng của chỉ số cơ bản và câu trả lời nếu việc thêm quỹ này vào danh mục đầu tư của chúng tôi là hợp lý.

Chỉ số Nifty 50 Value 20 chọn 20 cổ phiếu từ Nifty 50 có PE (Giá trên doanh thu) thấp, PB thấp (Giá trên sổ sách) và DY (Tỷ suất cổ tức) &ROCE (Lợi tức trên vốn sử dụng) thấp.

Cổ phiếu được xếp hạng với tỷ trọng 40% đối với ROCE, 30% đối với PE, 20% đối với PB, 10% đối với DY. Cổ phiếu có PE và PB tương đối thấp hơn sẽ có thứ hạng tốt hơn và cổ phiếu có DY và ROCE cao hơn nhận được thứ hạng tốt hơn. Trước đó, chúng tôi đã so sánh PE, PB và DY của chỉ số này với Chỉ số NIfty 50:Nifty 50 Giá trị 20 (NV20):Chỉ số này có tốt hơn Nifty 50 không?

Sau khi xếp hạng, 20 cổ phiếu hàng đầu là một phần của chỉ số được tái cân bằng mỗi năm một lần vào tháng 12. Có giới hạn tỷ trọng là 15% cho mỗi cổ phiếu - tương đối Nifty không có giới hạn như vậy và các chỉ số biến động thấp có giới hạn 5% tại thời điểm tái cân bằng (nhưng có thể tăng lên ở giữa).

Một nhà đầu tư vào Quỹ chỉ số Nifty 50 Value 20 của Nippon India sẽ mong đợi lợi nhuận cao hơn Nifty 50 trên cơ sở tuyệt đối hoặc ít nhất là lợi nhuận tương tự nhưng độ biến động thấp hơn. Cần lưu ý rằng các quỹ chỉ số như vậy thường có chi phí cao hơn 5-10 lần so với quỹ Nifty Index (0,1% cho các kế hoạch trực tiếp). Do đó, sẽ khó hơn nhiều để đánh bại quỹ chỉ số Nifty 50.

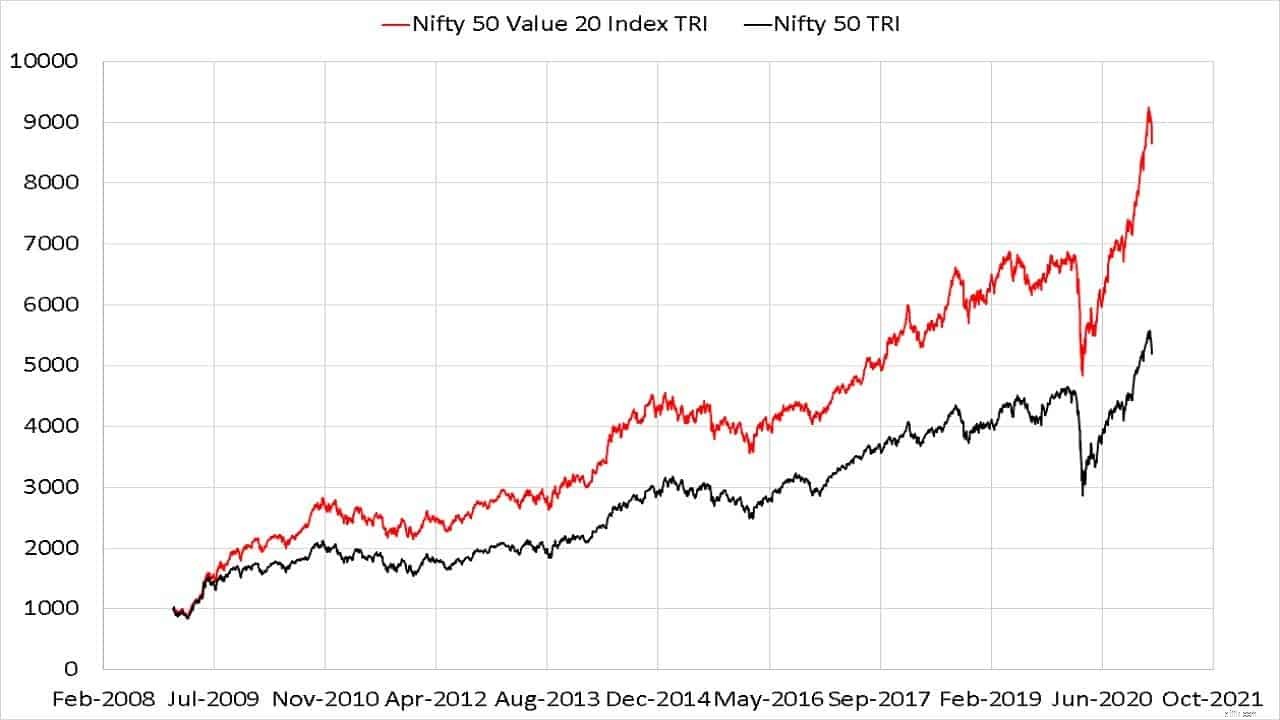

Sự chuyển động kể từ khi thành lập (tháng 1 năm 2009) của Nifty 50 Giá trị 20 Chỉ số TRI chắc chắn là ấn tượng so với Nifty 50 TRI; tuy nhiên, ngày giao dịch thực tế của chỉ số chỉ là ngày 28 tháng 3 năm 2014. Chúng tôi cũng sẽ phải xem xét lợi nhuận luân phiên và rủi ro để hiểu những gì người ta nên mong đợi từ chỉ số này.

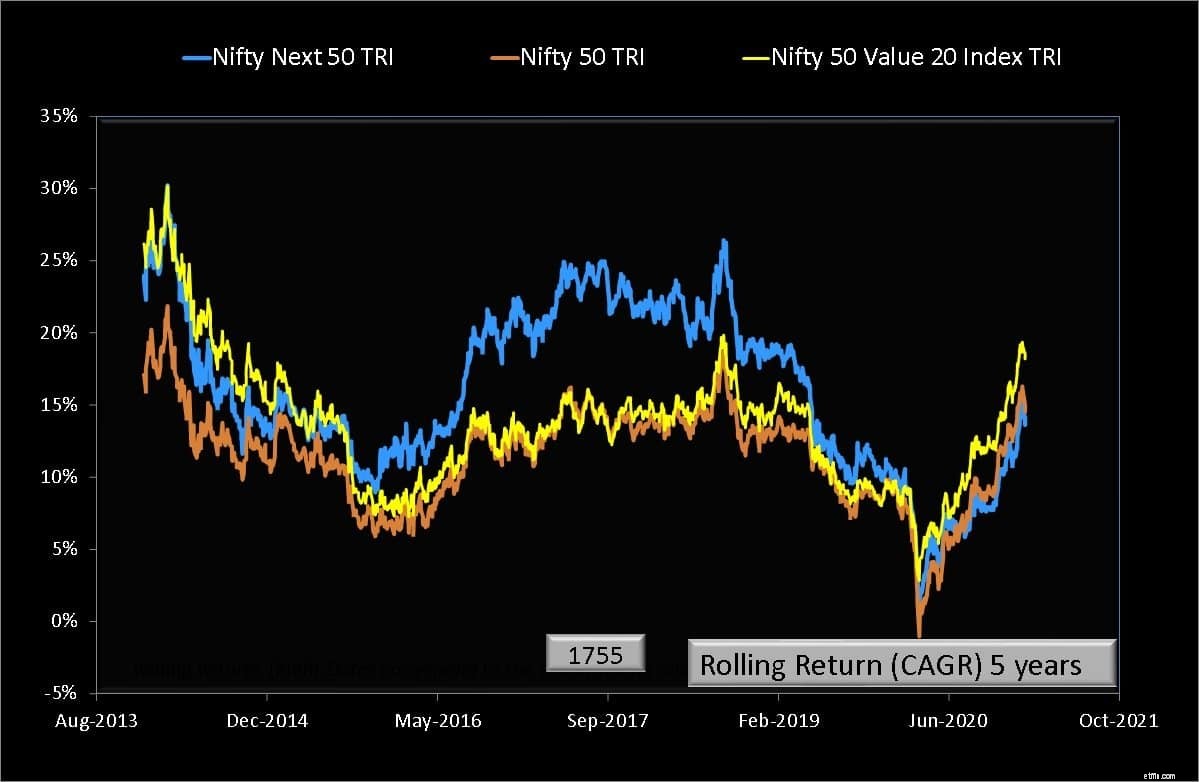

Dưới đây là mọi lợi tức có thể có trong 5 năm từ ngày 1 tháng 1 năm 2009 đến ngày 29 tháng 1 năm 2021 cho Nifty 50 Value 20 Index TRI, Nifty 50 TRI và Nifty Next 50 TRI.

Có 1755 điểm dữ liệu cho mỗi chỉ mục. Khoảng thời gian 5 năm kết thúc từ cuối tháng 1 năm 2013 đến tháng 1 năm 2021 - tức là tất cả các khoản đầu tư đã được thực hiện trong khung thời gian 8 năm. Chỉ số giá trị đã vượt trội hơn Nifty 50 một cách thoải mái chỉ hai lần - khi thị trường đi ngang sau khi sự phục hồi năm 2009 kết thúc và sự phục hồi sau sự cố sau năm 2020.

Nếu chúng tôi hạch toán chi phí và theo dõi lỗi (nếu AUM nhỏ) thì chỉ số Giá trị sẽ hoạt động kém hơn chỉ số Nifty 50 TRI trên mức trung bình. Trong thời hạn 7 và 10 năm, Chỉ số TRI của Nifty 50 Value 20 đã vượt trội hơn Nifty, nhưng thời hạn đầu tư cũng chỉ còn 3 năm đối với thời hạn 10 năm - nghĩa là chúng ta không có đủ lịch sử.

Liệu cái gọi là nhà đầu tư dài hạn có chịu đựng được 5 năm đau đớn với hy vọng đánh bại Nifty bằng nguồn vốn trong thời gian dài hơn? Nói thì dễ hơn làm.

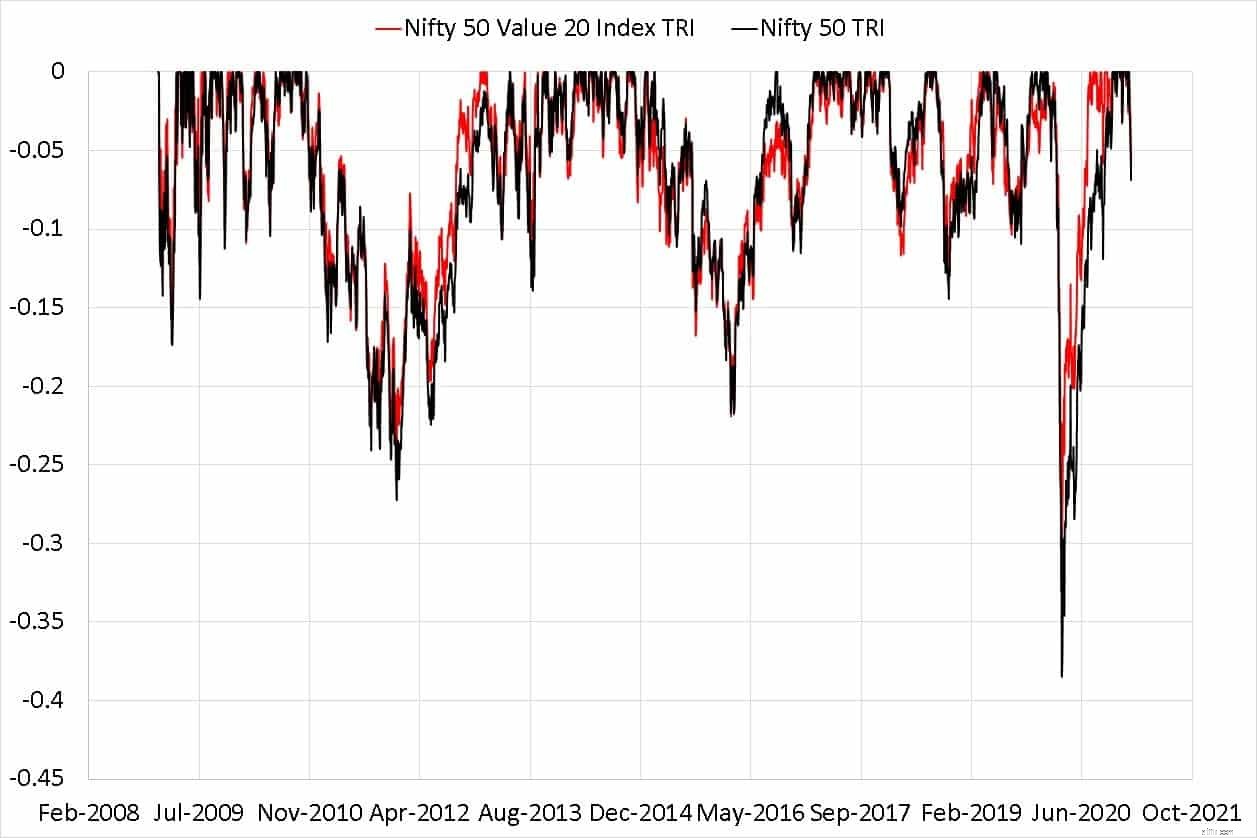

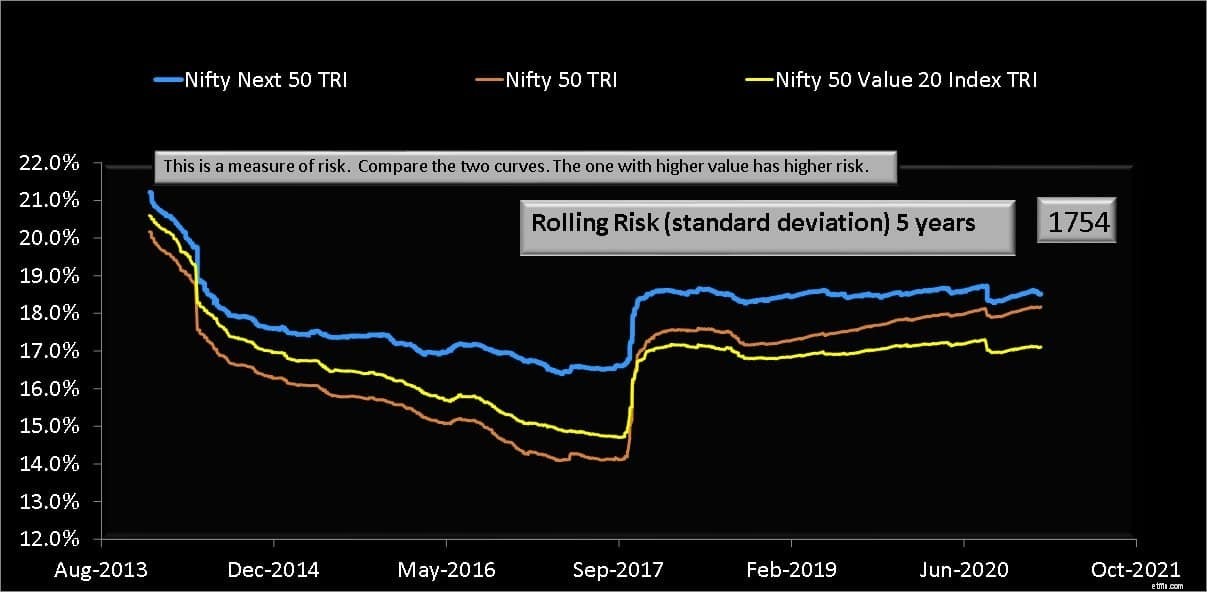

Về mặt rủi ro, Chỉ số TRI của Nifty 50 Value 20 không khác nhiều so với Nifty 50 về cả biến động luân phiên (độ lệch chuẩn) hoặc giảm (giảm từ đỉnh).

Nếu chúng ta nhìn vào dữ liệu trong quá khứ, Nifty 50 Value 20 Index TRI đã hoạt động tốt hơn NIfty trong hơn bảy năm một cách nhất quán ở cùng mức độ rủi ro. Nifty 50 TRI có hiệu suất kém hơn 5 năm trở xuống có thể gây khó chịu.

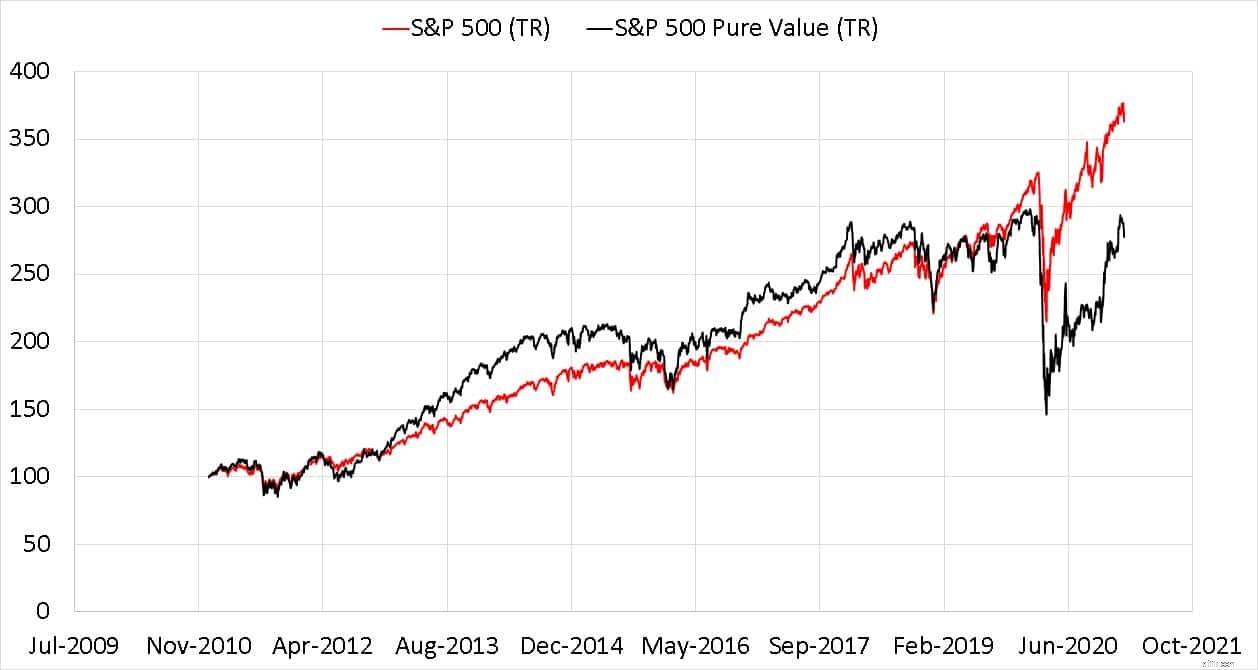

Nếu chúng ta so sánh tình huống này với Chỉ số giá trị thuần túy S &P 500 và S &P 500 (cả hai đều là TRI), tình hình hoàn toàn khác. Chỉ số giá trị sử dụng PE, PB và tỷ lệ giá trên doanh số để lọc cổ phiếu.

Giá trị biến động mạnh hơn đáng kể và kém hơn S&P 500 TRI trong mười năm qua (S&P 500 là một chỉ số vốn hóa lớn). Độc giả thường xuyên có thể nhớ lại chúng tôi gặp phải điều này với Nifty 500 Giá trị 50 TRI:Đã đến lúc thoát khỏi ICICI Value Discovery &Quantum Long term Equity?

Đầu tư giá trị, mặc dù được một số “chuyên gia” lãng mạn hóa về bản chất là rủi ro hơn so với mua “thị trường” - cho đến khi thị trường phát hiện ra những cổ phiếu này, lợi nhuận sẽ giảm xuống. Kịch bản của Hoa Kỳ có thể được tái hiện ở Ấn Độ khi độ sâu thị trường của nước này tăng lên.

Do đó, tôi nghĩ rằng không có ý nghĩa gì khi mua Quỹ chỉ số Nippon India Nifty 50 Value 20. Sự kết hợp Nifty và Nifty Next 50 thông thường có thể hoàn thành công việc với chi phí thấp:Kết hợp quỹ Nifty &Nifty Next 50 để tạo danh mục đầu tư chỉ số vốn hóa lớn, trung bình.

Sẽ rất khó để tìm được vị trí cho Quỹ chỉ số Nippon India Nifty 50 Value 20 trong danh mục đầu tư chủ động hoặc thụ động hiện có (giả sử nhà đầu tư lo lắng về việc định vị như vậy).

NB: Cả hai chỉ số động lượng và giá trị không đánh bại S&P 500 một cách độc lập, nhưng sự kết hợp của cả hai đã hoạt động tốt hơn:Momentum Cổ phiếu Đầu tư vào Ấn Độ:Có hiệu quả không?

Tài nguyên: