Tôi được yêu cầu trả lời một câu hỏi trên Quora:

Quỹ nợ nào tốt hơn để đầu tư cho thời hạn đầu tư 3-5 năm, Quỹ trái phiếu động hay quỹ GILT?

Trong khi viết câu trả lời của mình ở đó, tôi nghĩ mình sẽ chia sẻ phiên bản mở rộng với bạn trên Unovest.

Trước tiên, hãy làm mới 2 điều cơ bản về quỹ nợ.

Điều này được phản ánh trong NAV. Vì vậy, nếu lãi suất giảm trong thời gian tới, hãy kỳ vọng giá trị khoản đầu tư của bạn sẽ tăng lên một chút. Ngược lại cũng đúng.

Cleary, sự lựa chọn của người dùng Quora là giữa quỹ dễ bay hơi (Trái phiếu động) và quỹ dễ bay hơi hơn nhiều (GILT).

Tôi đoán sự lựa chọn quỹ GILT xuất phát từ thực tế là họ chỉ đầu tư vào Chứng khoán Chính phủ (dài hạn cũng như ngắn hạn) và do đó được coi là tuyệt đối an toàn trước rủi ro tín dụng quan điểm.

Lựa chọn khác - Quỹ Trái phiếu Động - cũng đừng ngại nắm giữ chứng khoán có chủ quyền.

Hãy xem điều này - Quỹ Trái phiếu Động lượng tử với 81,5% (tháng 7 năm 2017) được phân bổ cho các khoản đầu tư của Chính phủ.

Hãy xem điều này - Quỹ Trái phiếu Năng động Birla Sun Life với phân bổ 64% (tháng 7 năm 2017) cho các khoản đầu tư của Chính phủ.

Bây giờ, điều thú vị hơn là quan sát hành trình đầu tư của một khoản đầu tư vào quỹ nợ.

Hãy cùng xem xét hành trình của Rs. 10.000 đầu tư không chỉ vào hai loại quỹ nợ được đề cập trong câu hỏi của nhà đầu tư mà còn vào một số danh mục khác.

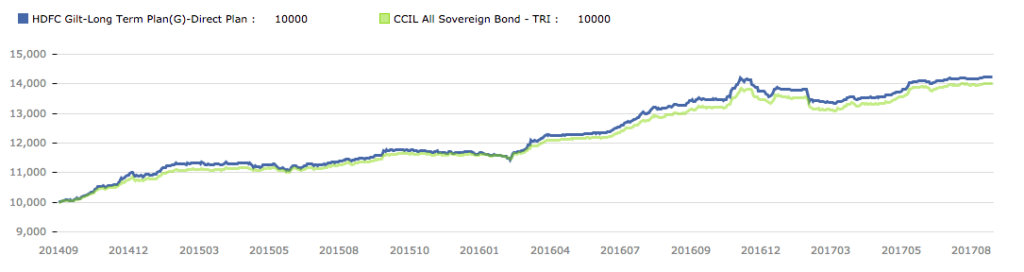

Đây là hành trình của Rs. 10.000 đã đầu tư vào HDFC Gilt Fund trong 3 năm qua.

Tuy nhiên, như đã đề cập trước đây, sự an toàn này đi kèm với sự biến động cao và rủi ro mất vốn trong ngắn hạn.

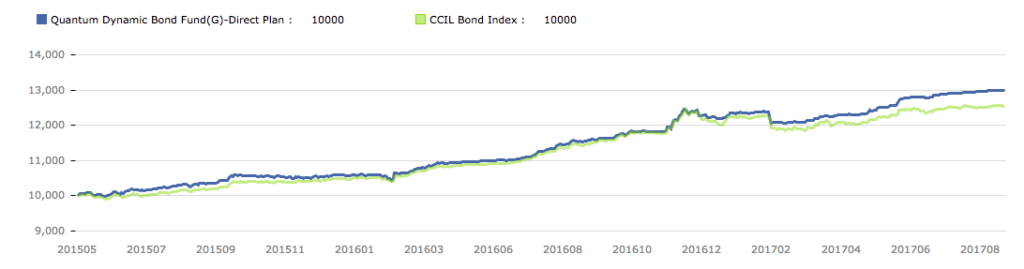

Đây là hành trình của Rs. 10.000 đã đầu tư vào Quỹ trái phiếu động lượng tử trong hơn 2 năm qua.

Quỹ Trái phiếu Động có vẻ không khuyến khích những người đang tìm kiếm một chuyến đi suôn sẻ.

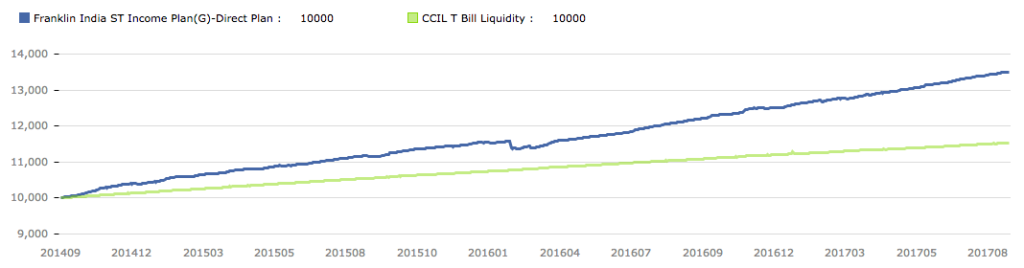

Hãy xem hành trình của Quỹ thu nhập ngắn hạn Franklin Ấn Độ từ danh mục quỹ thu nhập ngắn hạn.

Danh mục thu nhập ngắn hạn có các giai đoạn được tính đến với sự biến động.

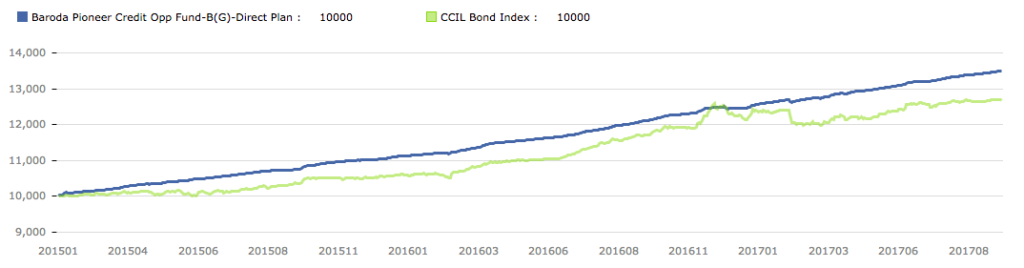

Đây là hành trình của Rs. 10.000 đầu tư vào Quỹ Cơ hội Tín dụng Tiên phong Baroda.

Quỹ Cơ hội Tín dụng theo định nghĩa tìm kiếm lợi nhuận từ việc thay đổi hồ sơ tín dụng của các khoản nợ và do đó chịu nhiều rủi ro hơn.

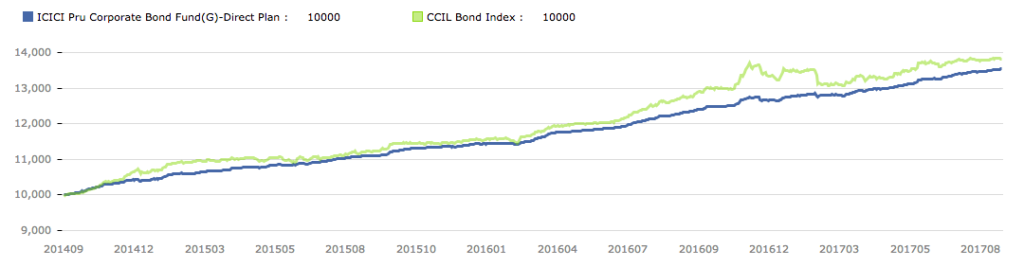

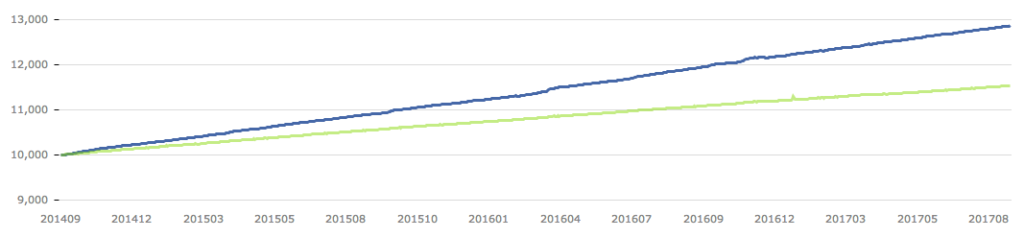

Sau đó là quỹ trái phiếu doanh nghiệp từ ICICI Pru MF. Đây là chặng đường 3 năm của Rs. 10.000 đã đầu tư vào nó.

Quỹ Trái phiếu Doanh nghiệp là mặt khác của danh mục GILT với mức độ ít biến động hơn.

Đây là quỹ cực kỳ ngắn hạn - Quỹ Lợi thế Kho bạc UTI - Kế hoạch Định chế

Thời hạn cực ngắn cho thấy hành trình đầu tư của bạn suôn sẻ hơn nhiều.

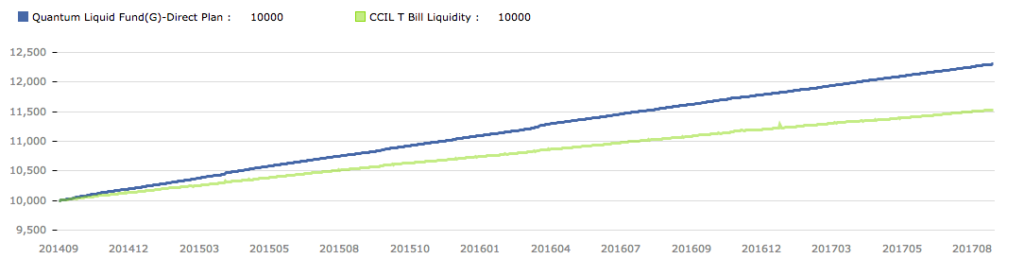

Cuối cùng, Quỹ chất lỏng lượng tử và Rs. 10.000 đã đầu tư vào nó trong 3 năm.

Quỹ thanh khoản chịu rủi ro tối thiểu, đặc biệt là về thời gian đáo hạn của các khoản đầu tư.

Mỗi loại quỹ trên sử dụng kết hợp hồ sơ tín dụng cộng với thời gian đáo hạn của khoản đầu tư để xây dựng danh mục đầu tư. Quỹ thanh khoản hoặc quỹ siêu ngắn hạn sẽ có thời gian thấp hơn nhiều so với Quỹ mạ vàng.

Bạn nên quan sát số Đáo hạn trung bình hoặc Thời hạn sửa đổi của các khoản tiền này để hiểu rõ.

Ngoại trừ 2 khoản cuối cùng, không có cái nào trong số đó có vẻ suôn sẻ như Tiền gửi cố định qua ngân hàng của bạn.

Đối với người dùng, cô ấy phải xác định loại chuyến đi mà mình muốn để xác định khoản đầu tư của mình.

Lưu ý: Tên quỹ chỉ được sử dụng làm ví dụ. Vui lòng không coi chúng là khuyến nghị đầu tư.