CTA ETF, hoặc ETF có hệ thống, cung cấp cho các nhà đầu tư bán lẻ và tổ chức quyền truy cập vào các chiến lược tương lai được quản lý - thường là lĩnh vực của các quỹ phòng hộ và tài khoản riêng của tổ chức - thông qua định dạng thanh khoản, giao dịch trao đổi.

Các ETF này nhằm mục đích tái tạo các tính năng cốt lõi của chiến lược Cố vấn giao dịch hàng hóa (CTA):tiếp cận theo xu hướng giữa các loại tài sản, tính linh hoạt dài/ngắn và mối tương quan thấp với danh mục đầu tư trái phiếu và vốn cổ phần truyền thống.

Họ làm như vậy thông qua các mô hình có hệ thống giao dịch hợp đồng tương lai về hàng hóa, tiền tệ, thu nhập cố định và chỉ số vốn chủ sở hữu.

Chúng ta sẽ xem xét một số trong số chúng trong bài viết này.

DBMF cố gắng tái tạo định vị quỹ phòng hộ bằng cách sử dụng phân tích hồi quy và ánh xạ nhân tố, trong khi KMLM là chiến lược dựa trên quy tắc trực tiếp, minh bạch.

DBMF thay đổi vị thế hàng tháng dựa trên hoạt động của quỹ phòng hộ. KMLM đang chuyển động nhanh hơn, điều chỉnh khi tín hiệu thay đổi.

Các quỹ ETF xu hướng có hệ thống khác hiện có:

AHLT được tư vấn phụ bởi Man AHL, một trong những nhà quản lý theo xu hướng tổ chức lớn nhất trên toàn cầu.

Theo tiêu chuẩn, AHLT giao dịch hợp đồng tương lai trên hàng hóa, tiền tệ, tỷ giá và chỉ số vốn bằng cách sử dụng các tín hiệu động lượng có hệ thống.

Điều độc đáo là nó liên kết trực tiếp với chương trình CTA tổ chức lâu dài.

Vì vậy, điều này cho phép tiếp cận một chiến lược với hàng thập kỷ kinh nghiệm triển khai quỹ phòng hộ trực tiếp.

Tỷ lệ chi phí =0,95%

Trong lịch sử ngắn ngủi của mình, nó có mối tương quan cao hơn với cổ phiếu và vàng:

ASMF sử dụng các mô hình định lượng của AlphaSimplex, trong đó nhấn mạnh đến các tín hiệu xu hướng thích ứng và quản lý rủi ro.

Nó tự động điều chỉnh mức độ phơi nhiễm khi biến động thay đổi, thay vì chỉ tuân theo các đường trung bình động cố định.

Đặc điểm nổi bật của nó là nền tảng học thuật.

Nó kết hợp việc theo dõi xu hướng với các kỹ thuật xây dựng danh mục đầu tư được thiết kế để giảm tổn thất lớn trong các thị trường biến động.

Những kỹ thuật này là gì?

Mặc dù quỹ CTA có thể hơi giống một hộp đen, nhưng rất có thể chủ yếu là đo lường mức độ biến động, xác định quy mô vị thế động, đa dạng hóa tài sản chéo và làm mịn tín hiệu.

Tỷ lệ biến động điều chỉnh mức độ rủi ro dựa trên biến động thị trường gần đây. Vì vậy, vị thế sẽ co lại trong những khoảng thời gian không ổn định và ồn ào.

Định cỡ vị thế động giúp giảm rủi ro khi tín hiệu yếu đi.

Đa dạng hóa tài sản chéo giúp phân tán rủi ro trên hàng hóa, tiền tệ, tỷ giá và cổ phiếu để tránh sự tập trung quá mức, đó là tiêu chuẩn.

Làm mịn tín hiệu, chẳng hạn như sử dụng nhiều khoảng thời gian nhìn lại hoặc tín hiệu động lượng được lọc, giúp ngăn chặn phản ứng với các đảo chiều ngắn hạn. Điều này có thể gây ra tổn thất lớn trong thị trường đi ngang.

Tỷ lệ chi phí =0,80%

MFUT được quản lý bởi Chesapeake Capital, một CTA nổi tiếng được thành lập bởi Jerry Parker, một “Nhà giao dịch Rùa”.

Nó tập trung vào các tín hiệu xu hướng dựa trên giá thuần túy trên các thị trường tương lai toàn cầu.

Điều làm cho nó trở nên khác biệt là cam kết của nó đối với giao dịch theo xu hướng cổ điển, dựa trên quy tắc mà không có sản phẩm chồng chéo hoặc biến động. Nói tóm lại, nó cố gắng trung thành với phương pháp CTA truyền thống.

Tỷ lệ chi phí =1,18%

ROPE theo dõi một chỉ số phân bổ giữa nhiều nhà quản lý hoặc chiến lược tương lai được quản lý thay vì chạy một mô hình nội bộ duy nhất.

Điều này có thể đa dạng hóa rủi ro tín hiệu.

Thay vì dựa vào một hệ thống xu hướng, nó dàn trải mức độ hiển thị trên các phương pháp tiếp cận có hệ thống khác nhau.

Tỷ lệ chi phí =0,80%

TFPN kết hợp việc theo xu hướng với phân bổ tài sản rộng hơn trên cổ phiếu, thu nhập cố định và hàng hóa.

Nó không hoàn toàn là một sản phẩm tương lai được quản lý thuần túy.

Điều làm nên sự khác biệt của nó là định hướng đa tài sản, kết hợp phiên bản beta tài sản truyền thống với các tín hiệu xu hướng có hệ thống, có thể làm cho hồ sơ lợi nhuận của nó mượt mà hơn nhưng ít bùng nổ hơn trong các chu kỳ xu hướng mạnh.

Tỷ lệ chi phí =1,96%, bao gồm phí quản lý, phí quỹ mua lại và các chi phí liên quan đến vị thế bán

WTMF áp dụng mô hình xu hướng dựa trên quy tắc trên các hợp đồng tương lai toàn cầu với tỷ lệ chi phí tương đối thấp so với các công ty cùng ngành.

Nó nhấn mạnh đến sự đa dạng hóa và cân bằng rủi ro giữa các loại tài sản.

Đặc điểm nổi bật của nó là hiệu quả chi phí kết hợp với khả năng tiếp cận rộng rãi.

WTMF cũng ít biến động hơn nhiều công trình xây dựng CTA, với mức độ biến động của thị trường chứng khoán thấp hơn một nửa.

Đây là một trong những lựa chọn dễ tiếp cận hơn dành cho các nhà đầu tư quan tâm đến độ nhạy cảm về phí.

Tỷ lệ chi phí =0,66%

FFUT áp dụng các mô hình định lượng của Fidelity để giao dịch hợp đồng tương lai giữa các loại tài sản với trọng tâm là xu hướng và đa dạng hóa.

Nó được cấu trúc để tích hợp vào danh mục đầu tư đa tài sản.

Điểm khác biệt chính của nó là chuyên môn xây dựng danh mục đầu tư quy mô lớn của Fidelity, có thể ưu tiên các đặc điểm biến động mượt mà hơn thay vì tối đa hóa việc nắm bắt xu hướng thuần túy.

Tỷ lệ chi phí =0,80%

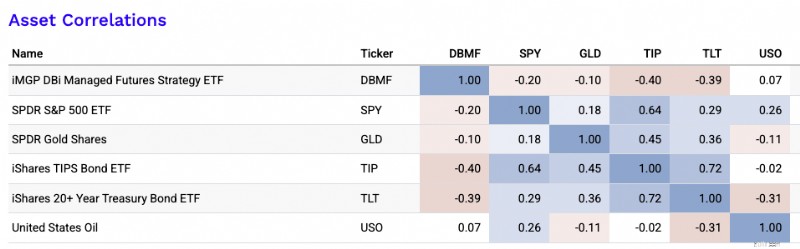

CTA ETF thường thể hiện mối tương quan từ thấp đến tiêu cực với các loại tài sản truyền thống như cổ phiếu, trái phiếu danh nghĩa, trái phiếu liên quan đến lạm phát, vàng và dầu (như trong hình bên dưới).

Mối tương quan không tĩnh.

Tuy nhiên, sự giảm tương quan này làm nổi bật giá trị của chúng với tư cách là yếu tố đa dạng hóa, mang lại khả năng phục hồi hiệu suất tiềm năng trong thời gian giảm vốn cổ phần, cú sốc lãi suất hoặc gián đoạn lạm phát.

Các luồng lợi nhuận không tương quan như vậy làm cho chiến lược CTA trở thành sự bổ sung hấp dẫn cho danh mục đầu tư đa tài sản đang tìm kiếm sự cân bằng được điều chỉnh theo rủi ro.

Đối với ước tính này, tôi sẽ sử dụng hai quỹ ETF CTA mà tôi theo sát nhất (DBMF và CTA).

Dự đoán tốt nhất của tôi:

Ước tính trung điểm của tôi sẽ là khoảng:

Tại sao tôi lại đóng khung như vậy:

Về cơ bản, cả hai quỹ đều đang cố gắng kiếm tiền từ cùng một công cụ mang lại lợi nhuận rộng rãi:hợp đồng tương lai được quản lý/theo xu hướng trên các thị trường hợp đồng tương lai.

Công trình học thuật của AQR lập luận rằng lợi nhuận hợp đồng tương lai được quản lý phần lớn được giải thích bằng động lượng theo chuỗi thời gian.

Phí và chi phí giao dịch là lý do chính khiến các nhà quản lý làm chậm tín hiệu cơ bản thô.

Đối với chính các trình bao bọc:

Vậy trực giác kinh tế là:

Lợi nhuận tương lai được quản lý dài hạn ≈ lợi suất tài sản thế chấp/lợi suất tiền mặt + alpha xu hướng − phí/chi phí

Điều đó quan trọng vì phần lớn lợi nhuận danh nghĩa dài hạn phụ thuộc vào lợi tức tiền mặt.

Khi lợi suất trái phiếu kho bạc cao, các quỹ này có thể trông tốt hơn nhiều.

Khi lợi tức tiền mặt gần bằng 0, lợi nhuận danh nghĩa kỳ vọng sẽ thấp hơn ngay cả khi động cơ xu hướng không thay đổi.

Giả định trung hạn hiện tại là lợi suất tiền mặt và lợi suất trái phiếu cao hơn mức thấp nhất năm 2021. Điều này hỗ trợ tính toán lợi nhuận danh nghĩa tốt hơn so với các nhà đầu tư đạt được trong kỷ nguyên lãi suất 0.

Vì vậy, để ghim nó lại:

Họ chủ yếu tập trung vào việc cải thiện động lực lợi nhuận/rủi ro, điều này bổ sung thêm hiệu ứng bậc hai là có thể đạt được lợi nhuận cao hơn trên cùng một cơ sở vốn đối với những người thiết kế danh mục đầu tư ở một mức rủi ro cụ thể.

Bộ giả định thực tế rõ ràng nhất của tôi sẽ là:

Giữa hai điều này, tôi sẽ đưa ra cho DBMF ước tính lợi nhuận kỳ vọng cao hơn một chút, nhưng không nhiều.

Sự khác biệt quan trọng hơn không phải là mức lợi nhuận. Đó là phong cách triển khai:DBMF là một sản phẩm nhân rộng gắn liền với tổ hợp quỹ phòng hộ tương lai được quản lý rộng rãi, trong khi CTA là một chương trình có hệ thống hoạt động từ một nhóm người quản lý.

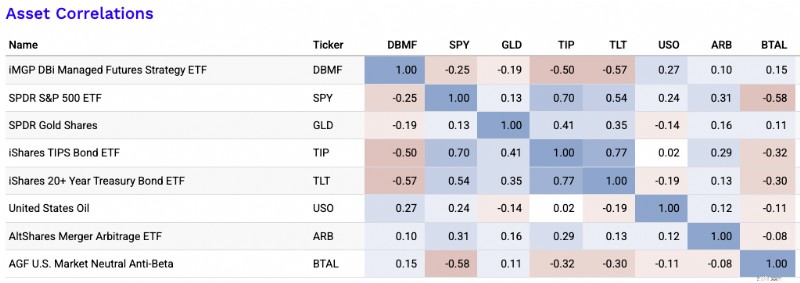

Dưới đây là một số loại quỹ ETF thường có mối tương quan thấp với các loại tài sản truyền thống như cổ phiếu và trái phiếu, bao gồm chiến lược kinh doanh chênh lệch giá và các phương pháp thay thế khác:

Tốt nhất…

Ma trận tương quan của chúng tôi với ARB và BTAL đã được thêm vào (các mối tương quan trong quá khứ không nhất thiết biểu thị các mối tương quan trong tương lai):

Chỉ ở mức độ vừa phải…

Và có khả năng…

CTA ETF cung cấp một lựa chọn hấp dẫn để đa dạng hóa, đặc biệt là trong thời kỳ biến động vĩ mô hoặc giảm vốn chủ sở hữu.

Bằng cách cung cấp khả năng tiếp cận các loại tài sản theo xu hướng, họ đưa các chiến lược thể chế vào kệ bán lẻ – thanh khoản, minh bạch và hiệu quả về thuế.

Đương nhiên, lợi nhuận của CTA gây ra sự nhầm lẫn vì chúng không giống đầu tư truyền thống.

Cụ thể việc tăng lợi nhuận là gì?

Công cụ hoàn vốn thực tế trong CTA ETF thường là sự kết hợp giữa lợi suất tài sản thế chấp và giao dịch hợp đồng tương lai có hệ thống, với số dư chính xác tùy thuộc vào quỹ.

Động lực cốt lõi của hầu hết là động lượng theo chuỗi thời gian, nghĩa là chúng đi theo các thị trường tăng giá dài hạn và các thị trường giảm giá ngắn hạn trên tỷ giá, tiền tệ, hàng hóa và chỉ số vốn chủ sở hữu. Về cơ bản thì bất cứ thứ gì cũng đủ lỏng.

Nhưng không phải tất cả các CTA đều thực hiện điều này theo cùng một cách.

Một số, như DBMF, phụ thuộc nhiều hơn vào việc sao chép trình quản lý. Điều này có nghĩa là họ cố gắng phản ánh định vị CTA của tổ chức.

Những người khác sử dụng tín hiệu trực tiếp, đôi khi được kết hợp với các bộ lọc tỷ lệ biến động, thực hiện, làm mịn hoặc rủi ro, như CTA ETF (tức là CTA đánh dấu thực tế).

Trong một số sản phẩm, hàng rào đuôi hoặc lớp phủ tùy chọn cũng ảnh hưởng đến lợi nhuận, mặc dù thường có một số lực cản.

Độ tin cậy của khủng hoảng phụ thuộc vào loại khủng hoảng.

Các chiến lược CTA trước đây đã hoạt động hiệu quả nhất trong các sai lệch định hướng và kéo dài.

Điều này bao gồm các động thái như đợt bán tháo cổ phiếu kéo dài, cú sốc lạm phát hoặc xu hướng lãi suất chính.

Trong những trường hợp như vậy, xu hướng vẫn còn nguyên đủ lâu để kiếm tiền.

Chúng kém tin cậy hơn trong những sự đảo chiều hình chữ V sắc nét hoặc những thị trường đảo chiều khó lường, khó lường. Trong những trường hợp này, đòn roi có thể làm xói mòn lợi nhuận.

Vì vậy, chúng thường hữu ích trong việc đa dạng hóa khủng hoảng, nhưng chắc chắn sẽ không mang lại cho bạn một hàng rào bảo đảm trong mọi giai đoạn căng thẳng có thể xảy ra với bạn.

Một nhà giao dịch nghiêm túc sẽ muốn tách biệt:

Trước khi cam kết, bạn có thể muốn biết lợi nhuận thu được từ việc nắm bắt xu hướng thực sự so với các mức hiển thị nhúng đơn giản hơn là bao nhiêu.

Một phần hiệu suất của CTA ETF có thể đến từ tiền mặt hoặc lợi tức tài sản thế chấp, đặc biệt khi lãi suất ngắn hạn cao.

Ở một số quỹ, lợi tức tiền mặt này được phân phối lại cho nhà giao dịch vào cuối năm dưới dạng cổ tức.

Một số cũng chọn mức độ rủi ro trong thời hạn trái phiếu, beta hàng hóa hoặc mối liên kết còn lại với cổ phiếu tùy thuộc vào vị trí và cấu trúc.

Câu hỏi thực sự là những gì còn lại sau khi loại bỏ chúng.

Phần còn lại đó là thứ gần nhất với alpha thực sự:chất lượng tín hiệu thực tế, kỹ năng định cỡ vị thế, đa dạng hóa và triển khai xu hướng hiệu quả.

Các mô hình nhanh hơn có thể bắt kịp xu hướng đảo chiều sớm hơn nhưng chúng thường chịu nhiều tổn thất lớn hơn trong thị trường biến động.

Ví dụ:CTA ETF (so với DBMF) nhìn chung có khả năng nắm bắt xu hướng sớm hơn tốt hơn vì nó nhạy cảm hơn với các tín hiệu thay đổi xu hướng.

Nhưng đổi lại, nó có nhiều khả năng bị mắc sai lầm hơn.

Các mô hình chậm hơn nắm bắt xu hướng tốt hơn nhưng thường thoát ra quá muộn khi điều kiện thay đổi đột ngột.

Ngay cả khi chiến lược có vẻ hợp lý, kết quả vẫn có thể được định hình bởi các rủi ro tiềm ẩn như lãi suất, hàng hóa, vàng hoặc beta vốn cổ phần còn lại.

Việc triển khai cũng có vấn đề:phí (một khoản lớn), trượt giá, hợp đồng tương lai, tập trung vị thế, giả định tài sản thế chấp, lỗi sao chép và tính thanh khoản đều có thể thay đổi đáng kể các kết quả đã thực hiện so với chiến lược đã nêu.

Vai trò của danh mục đầu tư phụ thuộc vào mục tiêu của nhà giao dịch hoặc nhà đầu tư.

Nhưng đối với hầu hết các nhà phân bổ, CTA ETF được xem là nguồn lợi nhuận đa dạng hóa tốt nhất hơn là nắm giữ cốt lõi.

Chúng có thể đóng vai trò như một tấm chắn alpha cho khủng hoảng trong những biến động vĩ mô kéo dài, một hàng rào chống sốc lạm phát khi xu hướng hàng hóa và tỷ giá vẫn tồn tại hoặc là công cụ đa dạng hóa trong mọi thời tiết vì chúng có thể mua hoặc bán đối với các loại tài sản.

Chúng thường kém hiệu quả hơn khi thay thế trái phiếu thuần túy.

Ví dụ:sau năm 2008 và sau năm 2020, lợi suất trái phiếu đặc biệt thấp và điều này dẫn đến việc tìm kiếm rộng rãi các công cụ đa dạng hóa vốn cổ phần có thể thay thế trái phiếu nhưng với lợi suất tốt hơn.

Nhưng trái phiếu về cơ bản là khác nhau vì lợi nhuận của chúng tương đối có thể dự đoán được.

Lợi nhuận của CTA phụ thuộc rất nhiều vào việc thực hiện theo xu hướng.

Trong hầu hết các danh mục đầu tư, cách sử dụng rõ ràng nhất là một giải pháp thay thế tìm kiếm lợi nhuận hoặc một công cụ đa dạng hóa vệ tinh khiêm tốn nhằm cải thiện tỷ lệ lợi nhuận trên rủi ro của danh mục đầu tư.