Như chúng ta đã thấy trong blog trước của mình, Tương lai của Ngân hàng và Quản lý Tài sản rất phức tạp và đầy rẫy những điều không chắc chắn. Vậy làm thế nào để các ngân hàng có thể lường trước tốt nhất sự thay đổi và tự tin điều hướng những điều chưa biết? Trong một nỗ lực để tạo ra sự rõ ràng hơn, gần đây chúng tôi đã tổ chức các hội thảo 'tư duy kịch bản' cho các CEO, giám đốc phát triển kinh doanh và chiến lược gia trưởng của các ngân hàng tư nhân Thụy Sĩ, trong đó chúng tôi khám phá ngành này có thể như thế nào vào năm 2030. Dưới đây, chúng tôi mô tả bốn kịch bản sau đưa ra các giám đốc điều hành, chịu trách nhiệm chung về khối tài sản hơn 2 nghìn tỷ CHF được quản lý.

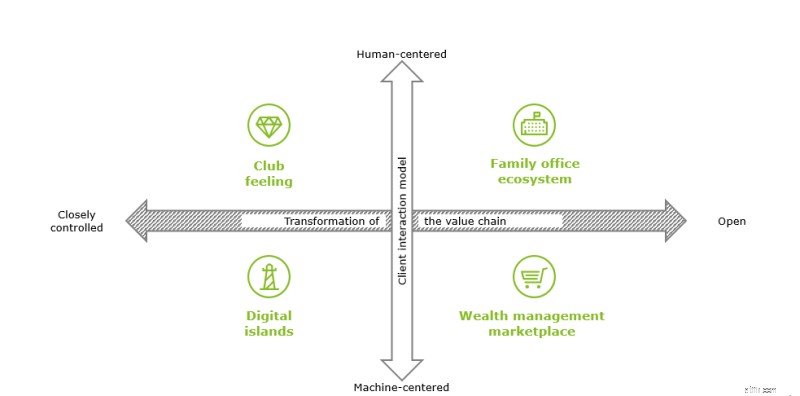

Trong trường hợp này, kiến trúc mở đơn giản hóa sự hợp tác giữa các nhà cung cấp khác nhau trên toàn bộ chuỗi giá trị, cho phép các nhà quản lý tài sản cung cấp cho khách hàng của họ các chuyên gia sản phẩm tốt nhất, các nhà hoạch định tài chính và các chuyên gia thuế từ trong mạng lưới nội bộ và bên ngoài của họ. Đổi lại, các dịch vụ ngân hàng cơ bản, bao gồm cả lưu ký, trở thành một mặt hàng chi phí thấp sẽ được lấy từ nhà cung cấp hiệu quả nhất về chi phí. Do đó, các nhà quản lý tài sản thoát khỏi các phần của chuỗi giá trị và tập trung vào lời khuyên phù hợp chất lượng cao, tận dụng mạng lưới chuyên gia mạnh mẽ bên trong và bên ngoài. Sự thay đổi trọng tâm này và sự cạnh tranh về sự khác biệt, dẫn đến các dịch vụ giống như văn phòng gia đình, ngay cả đối với khách hàng cấp thấp hơn. Mặc dù khách hàng sẵn sàng trả tiền cho những lời khuyên tổng thể, lấy con người làm trung tâm và có giá trị cao, nhưng lòng trung thành của khách hàng sẽ bị xói mòn nếu chất lượng dịch vụ không được đáp ứng.

Giao diện kỹ thuật số và nền tảng mở cho phép khách hàng lựa chọn dịch vụ quản lý tài sản của họ từ các nhà cung cấp khác nhau dọc theo chuỗi giá trị theo nhu cầu và sở thích cụ thể của họ, với chi phí chuyển đổi rất thấp. Trải nghiệm khách hàng tuyệt vời cũng như giá cả và hiệu suất của các dịch vụ kỹ thuật số là những yếu tố khác biệt chính trong kịch bản này và nhiều công ty kỹ thuật số bản địa như BigTechs đã giành được thị phần thành công. Các nhà quản lý giàu có chiến thắng tự phát minh lại mình như những nhà tích hợp mô-đun của các dịch vụ để giảm bớt sự phức tạp cho khách hàng của họ, thu hút các dịch vụ được cung cấp bởi những người tham gia khác trong hệ sinh thái.

Được thúc đẩy bởi sự thay đổi sở thích của khách hàng, giao diện ảo là kênh chính để tương tác với khách hàng và cung cấp các sản phẩm và dịch vụ được tiêu chuẩn hóa, nhưng tinh vi. Các ngân hàng và nhà quản lý tài sản có thể đối phó với sự cạnh tranh mới từ các Công nghệ lớn do khách hàng của họ thiếu tin tưởng vào những người chơi công nghệ, đặc biệt là đối với việc chia sẻ dữ liệu. Ngành công nghiệp hợp nhất dần dần xung quanh các công ty đương nhiệm lớn nhất và mạnh nhất về tài chính đã đầu tư mạnh vào công nghệ từ rất sớm. Trải nghiệm khách hàng kỹ thuật số vượt trội, quy mô và hiệu quả chi phí là những yếu tố chính để thành công. Điều này dẫn đến một số lượng nhỏ các hệ sinh thái khép kín do các đại gia ngân hàng (tư nhân) thống trị, với một số người chơi thích hợp phục vụ một hoặc một số người trong số họ với tư cách là các nhà cung cấp chuyên biệt. Thông thường, khách hàng gắn bó với một hệ sinh thái do chi phí chuyển đổi cao.

Những người chơi đương nhiệm thực hiện quyền kiểm soát chặt chẽ đối với toàn bộ chuỗi giá trị và các tương tác với khách hàng đều lấy con người làm trung tâm. Khách hàng tìm kiếm các dịch vụ chất lượng cao và dịch vụ cao cấp mà họ sẵn sàng trả phí bảo hiểm. Một số công ty đương nhiệm tự khẳng định mình là người chơi hàng đầu, tận dụng thương hiệu mạnh và các dịch vụ khác biệt của họ để dẫn đầu đối thủ. Tương tự như câu lạc bộ chỉ dành cho thành viên, những người chơi này giữ chân khách hàng bằng cách cung cấp những trải nghiệm độc đáo và cảm giác độc quyền. Các công ty hàng đầu đặt ra tỷ suất lợi nhuận cao hơn hiện nay, nhưng ngành công nghiệp này cũng đối mặt với cơ hội giảm chi phí hạn chế so với các kịch bản khác, do hạn chế về khả năng hoạt động giữa các chuỗi giá trị và mô hình dịch vụ lấy con người làm trung tâm. Tình huống này rất dễ xảy ra khi thay đổi sở thích của khách hàng và sự xuất hiện của các đối thủ cạnh tranh gây rối.

Khi được hỏi về tầm nhìn của họ trong tương lai, những người tham gia hội thảo đã bỏ phiếu cho kịch bản “hệ sinh thái văn phòng gia đình”. Tuy nhiên, khi chúng tôi đặt câu hỏi tương tự cho những người tham gia tại một hội nghị không dành riêng cho các ngân hàng tư nhân, “thị trường quản lý tài sản” nhận được nhiều phiếu bầu nhất. Chúng ta không thể đoán trước được tương lai, nhưng chúng ta có thể khiến bản thân phản ứng nhanh với những thay đổi đang diễn ra xung quanh chúng ta, tác động đến các khách hàng quản lý tài sản và chuỗi giá trị. Tư duy tình huống là một công cụ hỗ trợ chúng ta làm như vậy. Nhìn xa hơn cơ sở khách hàng của chúng tôi và xuyên biên giới ngành là một cách tiếp cận hữu ích khác. Các tổ chức chiến thắng thành công bằng cách tạo ra những bài tường thuật được chia sẻ về tầm nhìn của họ đối với tương lai để thúc đẩy thay đổi nội bộ, đồng thời liên tục theo dõi sự phát triển trong môi trường kinh doanh của họ để duy trì sự linh hoạt trong trường hợp một tương lai khác hiện thực hóa.