Chúng tôi tin rằng Chuyển đổi Tài chính Kỹ thuật số là một yêu cầu quan trọng đối với các chức năng Tài chính trong các ngân hàng tư nhân và ngân hàng bang của Thụy Sĩ 1 trong việc giải quyết những thách thức mà họ phải đối mặt - sự gián đoạn công nghệ, sự không chắc chắn về kinh tế vĩ mô và sự cạnh tranh ngày càng tăng, cũng như chi phí quản lý tiếp tục cao của hoạt động kinh doanh. Ban lãnh đạo cấp cao của các ngân hàng đang tập trung vào tính hiệu quả, và do đó, các chức năng Tài chính chịu áp lực hạn chế chi phí của chính họ, giúp toàn bộ tổ chức cắt giảm chi phí và kiểm soát tài chính hiệu quả, đồng thời cung cấp thông tin chi tiết chất lượng cao.

Những thách thức chính

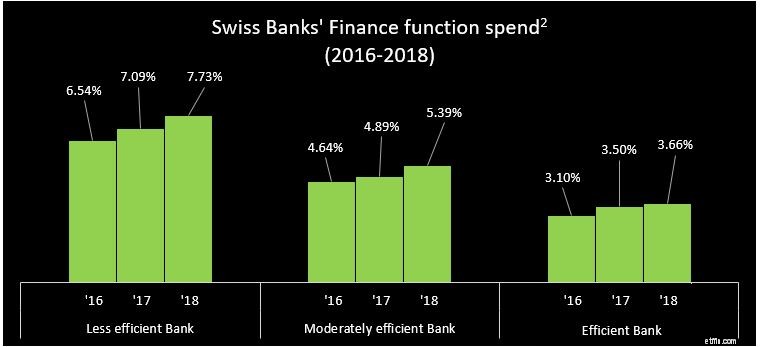

Chi phí hoạt động của chức năng tài chính - Kỳ vọng của khách hàng ngày càng cao, sự cạnh tranh mạnh mẽ, công nghệ đột phá cũng như chi phí quản lý cao đang thúc đẩy các nhà quản lý cấp cao làm cho tổ chức của họ nhanh nhẹn và hiệu quả hơn. Trong những năm gần đây, nhiều ngân hàng Thụy Sĩ đã thực hiện các chương trình hiệu quả để giảm cơ sở chi phí của họ, mặc dù có nhiều kết quả khác nhau. Do đó, vẫn còn khả năng cải thiện trên tất cả các lĩnh vực chức năng của doanh nghiệp và Tài chính cũng không ngoại lệ.

Nguồn:Báo cáo hàng năm, dữ liệu đo điểm chuẩn và nghiên cứu của Deloitte

Thông thường, trong số các khách hàng mà chúng tôi làm việc, có sự kém hiệu quả trong Tài chính:ví dụ như nhiều hoạt động báo cáo và đóng có xu hướng bị trùng lặp trên các chức năng bị phân tán. Ngoài ra, một phần đáng kể thời gian và nguồn lực vẫn được dành cho việc tìm nguồn cung ứng và tổng hợp dữ liệu theo cách thủ công để tạo ra các báo cáo tiêu chuẩn, trong thế giới kinh doanh nơi ngày càng có nhiều nhu cầu về báo cáo thường xuyên và đột xuất với thời gian quay vòng nhanh.

Đối tác kinh doanh - Các chức năng tài chính ở các ngân hàng Thụy Sĩ đang gặp khó khăn trong việc hỗ trợ hoạt động kinh doanh của họ với những hiểu biết tài chính có ý nghĩa. Có ba lý do cho điều này. Thứ nhất, nhiều nguồn lực trong ngành Tài chính vẫn phải tập trung vào các nhiệm vụ tài chính hoạt động lặp đi lặp lại và tốn thời gian, những công việc này chiếm một lượng thời gian đáng kể mà nếu không thì có thể dành để tạo ra các phân tích và thông tin chi tiết về tài chính. Thứ hai, việc cung cấp thông tin chi tiết về phân tích là tiêu tốn nhiều nguồn lực, vì nhiều ngân hàng vẫn chưa áp dụng các giải pháp phân tích tài chính tích hợp để cho phép sản xuất nhanh chóng và năng động. Nói cách khác, hầu hết các phân tích vẫn đang được tạo ra trong Excel. Và thứ ba, nhóm nhân tài Tài chính nói chung, mặc dù sở hữu các kỹ năng kế toán và tài chính phù hợp, nhưng vẫn chưa có được các kỹ năng cần thiết để sử dụng hiệu quả các công cụ tích hợp hiện có trên thị trường.

Công nghệ tài chính - Thiếu đầu tư vào công nghệ cho chức năng Tài chính. Nhiều ngân hàng trì hoãn việc đổi mới cơ sở hạ tầng tài chính cốt lõi của họ, và kết quả là một số ngân hàng đã tích hợp sổ cái và nền tảng dữ liệu cốt lõi. Do đó, các hệ thống kế thừa và bối cảnh hệ thống bị phân mảnh bắt buộc người hành nghề Tài chính phải thực hiện nhiều quy trình ngoại tuyến và thủ công, dẫn đến việc thiếu chất lượng dữ liệu và khả năng truy xuất nguồn gốc nói chung. Ngoài ra, các công cụ “kỹ thuật số” như trang tổng quan trực quan hóa và phân tích dự đoán trong nhiều trường hợp chỉ được một số ít người chọn lọc thử nghiệm hoặc sử dụng và không được áp dụng rộng rãi hơn trong toàn tổ chức.

Cách trả lời

Để đối phó với những thách thức này, chúng tôi tin rằng có bốn cách tiếp cận để xem xét, mặc dù có mối liên hệ chặt chẽ với nhau, nhưng cũng có thể được thực hiện độc lập.

Một cách tiếp cận được một số khách hàng của chúng tôi thực hiện là xác định và thực hiện đề xuất dịch vụ rõ ràng, tinh gọn và mạnh mẽ cho chức năng Tài chính của họ, đặt ra các dịch vụ và mức độ dịch vụ mà nó nên cung cấp cho doanh nghiệp, chẳng hạn như xác định loại và khối lượng yêu cầu báo cáo và phân tích. Điều này tạo ra một vai trò rõ ràng cho Tài chính và xác định nơi cần tập trung nguồn lực của mình. Điều quan trọng là phần còn lại của doanh nghiệp phải là một phần của việc xác định Mô hình hoạt động mới này cho Tài chính, để giúp nhận được sự hỗ trợ hữu hình và truyền đạt sự cân bằng giữa chi phí và cung cấp.

Các chức năng tài chính phải xác định và xác định các dịch vụ mà họ cung cấp có giá trị gia tăng cho các doanh nghiệp mà họ hỗ trợ so với các dịch vụ tài chính hoạt động thông thường. Điều này có thể được liên kết với đề xuất dịch vụ cho Tài chính. Các bộ phận hoặc giám đốc tài chính địa phương và nhóm của họ tập trung vào các hoạt động gia tăng giá trị quan trọng nhất đối với doanh nghiệp, chẳng hạn như hỗ trợ phân tích và quyết định. Có thể cần phải có những thay đổi và cải tiến của lực lượng lao động đối với kiến trúc dữ liệu và khả năng phân tích để thực hiện vai trò này.

Hầu hết các ngân hàng đều có cơ hội tập trung, chuẩn hóa và tối ưu hóa các hoạt động kế toán hoạt động của họ, chẳng hạn như báo cáo theo luật định và quy định. Các hoạt động thủ công như đăng tạp chí và điều chỉnh phù hợp với tự động hóa. Tập trung hóa có thể đạt được bằng cách tạo ra các trung tâm xuất sắc hoặc “Nhà máy tài chính” và / hoặc một số hoạt động có thể được thuê ngoài. Báo cáo nội bộ và bên ngoài thông thường tiêu chuẩn có thể được đơn giản hóa hoặc thay thế hoàn toàn bằng các trang tổng quan tự phục vụ được kích hoạt bởi các công cụ trực quan hóa.

Để đạt được sự thay đổi chuyển đổi có thể mở rộng và tích hợp các công nghệ kỹ thuật số mới, các chức năng Tài chính nên xem xét tạo lõi kỹ thuật số bằng cách triển khai các nền tảng dữ liệu, sổ cái và báo cáo hiệu quả đồng thời xem xét các mô hình phân phối ‘như một dịch vụ’ và / hoặc chuyển quá trình xử lý dữ liệu lên đám mây. Việc giới thiệu phương pháp F2B sẽ cho phép chu kỳ tài chính hoạt động hàng ngày thúc đẩy chất lượng và tính khả dụng của dữ liệu.

Sự chuyển đổi

Lập kế hoạch cẩn thận là điều kiện tiên quyết để có một chương trình Chuyển đổi Tài chính Kỹ thuật số thành công. Dưới đây, chúng tôi trình bày các bước chính.

Các ngân hàng Thụy Sĩ hoạt động trong một môi trường ngày càng khó khăn, nhưng vẫn có hy vọng. Chuyển đổi Kỹ thuật số mang lại vô số cơ hội có thể làm cho hoạt động của Bộ phận Tài chính cũng như toàn bộ tổ chức của bạn hiệu quả hơn. Với tầm nhìn kỹ thuật số rõ ràng về Tài chính và với việc lập kế hoạch cẩn thận, những cơ hội này có thể được tận dụng để mang lại lợi ích đáng kể về hiệu quả và hiệu suất.

1 Xuyên suốt bài đăng trên blog này, chúng tôi sẽ gọi chung các ngân hàng tư nhân và ngân hàng bang của Thụy Sĩ là 'Ngân hàng'

2 Được tính theo tỷ lệ phần trăm của tổng chi phí hoạt động trong năm tài chính