Bạn có thể chia nhỏ danh mục đầu tư 401 (k) cho phù hợp với sở thích của mình.

Phân bổ tài sản là một chiến lược đầu tư để phân bổ tiền của bạn trên các loại tài sản hoặc các quỹ tương hỗ đầu tư vào chúng. Lịch sử thị trường cho thấy rằng khi một loại đầu tư hoạt động kém thì những khoản khác thường hoạt động tốt hơn. Vì vậy, bằng cách đầu tư vào một số hạng mục khác nhau, bạn có thể hạn chế rủi ro và cải thiện cơ hội thu được lợi nhuận dài hạn cao hơn.

Nội dung 1. Quản lý 401k 2. Theo dõi 3. Không phân bổ đúngPhân bổ tài sản là một quy trình gồm ba bước:

Ví dụ:nếu bạn phân bổ 60% khoản đóng góp của mình vào quỹ chứng khoán và bạn đặt 400 đô la từ mỗi phiếu lương vào 401 (k), thì 240 đô la của mỗi khoản đóng góp sẽ được chuyển vào quỹ cổ phiếu ($ 400 x 60% =$ 240).

Сlass action

Khi bạn đổ tiền vào 401 (k), về cơ bản bạn quan tâm đến ba loại tài sản chính:

Bạn có thể theo dõi phân bổ tài sản 401 (k). Bảng sao kê tài khoản của bạn báo cáo tỷ lệ phần trăm tổng số tiền đóng góp của bạn được chuyển vào mỗi quỹ. Và bạn có thể ước tính xem giá trị thực tế của các loại tài sản khác nhau có phù hợp với phân bổ bạn đã chọn hay không bằng cách chia giá trị hiện tại của từng loại tài sản cho tổng giá trị tài khoản của bạn.

Bạn nên chọn phân bổ nội dung nào? Đầu tiên và quan trọng nhất, bạn cần xem xét mục tiêu đầu tư của mình. Nếu mục tiêu của bạn là tăng trưởng dài hạn tối đa, vì có thể trong hầu hết thời gian bạn gửi tiền vào tài khoản 401 (k), bạn có thể muốn tập trung nhiều nhất vào các khoản đầu tư tăng trưởng, đặc biệt là chứng khoán và quỹ cổ phiếu. Nếu bạn sắp nghỉ hưu, bạn có thể muốn chuyển dần tỷ trọng cổ phiếu và trái phiếu hoặc các chứng khoán có thu nhập cố định khác để nhiều tài sản của bạn ổn định hơn về giá trị và tạo ra thu nhập đều đặn.

Tiếp theo, bạn có thể xem xét các mô hình phân bổ tài sản mà các tổ chức tài chính đề xuất. Họ có thể cho bạn biết các chuyên gia đang nghĩ gì. Sau đó, làm việc với cố vấn nghỉ hưu của bạn để thiết kế một mô hình phân bổ phù hợp với độ tuổi, kế hoạch nghỉ hưu và khả năng chấp nhận rủi ro của bạn.

Bạn cũng có thể tạo mô hình phân bổ bằng cách sử dụng phần mềm lập kế hoạch hưu trí có sẵn từ các công ty quỹ và công ty môi giới tương hỗ. Hoặc bạn có thể thử các công cụ lập kế hoạch nghỉ hưu có sẵn trên một số trang web tài chính.

Không có mô hình phân bổ đơn lẻ nào tạo ra kết quả mạnh mẽ ở tất cả các vùng khí hậu kinh tế, vì vậy các công ty đề xuất các mô hình khác nhau vào các thời điểm khác nhau. Ngay cả các mô hình được đề xuất cùng thời điểm cũng có thể khác nhau, đôi khi tinh tế và đôi khi đáng kể. Tương tự như vậy, chiến lược của bạn có thể khác rất nhiều so với những gì người khác đang làm.

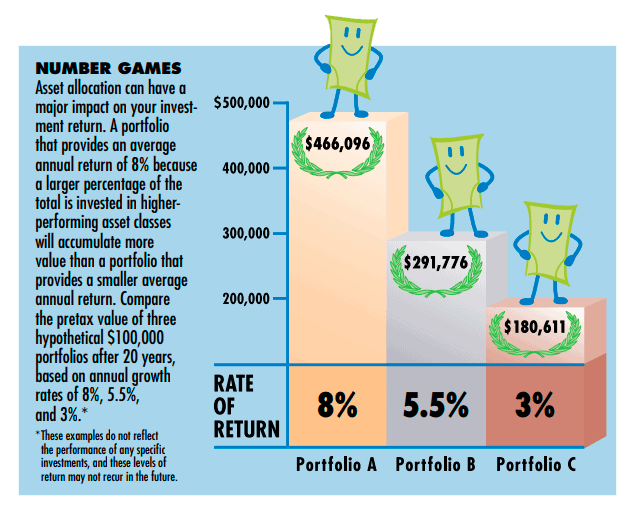

Ví dụ:sự khôn ngoan thông thường cho rằng bạn càng nghỉ hưu càng xa thì rủi ro đầu tư 600.000 đô la 295.500 đô la 435.500 đô la 572.000 đô la 290.681 đô la 419.206 đô la 534.083 đô la 180.611 đô la 291.776 đô la 466.096 8% 500.000 400.000 300.000 200.000 10 % TỶ LỆ TRẢ LẠI 60% 30% 30% 60% 30% 10% 5,5% 3% bạn có thể giả định. Tuy nhiên, cách tiếp cận này không phù hợp với tất cả mọi người.

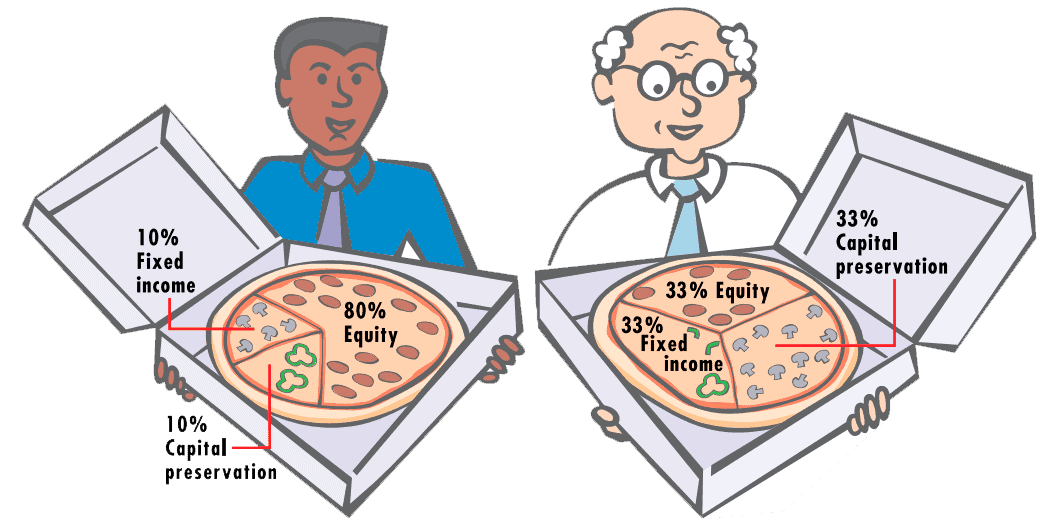

Giả sử bạn ngoài 30 tuổi. Nếu bạn tuân theo các nguyên tắc dành cho những người còn 30 năm nữa mới về hưu, bạn có thể đầu tư 80% trở lên trong tài khoản 401 (k) của mình vào chứng khoán và quỹ tương hỗ cổ phiếu. Nhưng nếu ảnh hưởng của thị trường giá xuống - giá trị cổ phiếu giảm liên tục - khiến bạn rất lo lắng, bạn có thể chọn giới hạn phân bổ cổ phiếu của mình ở mức 60% hoặc ít hơn trong tài khoản của mình.

Mặt khác, giả sử bạn đang ở tuổi 60 của bạn. Theo các nguyên tắc thông thường, bạn nên có gần 50% tài khoản của mình được đầu tư vào chứng khoán. Nhưng nếu An sinh xã hội, trợ cấp lương hưu của bạn và công việc bán thời gian bạn định làm sẽ trang trải phần lớn chi phí của bạn ngay sau khi nghỉ hưu, bạn có thể muốn tích cực hơn với số tiền 401 (k) của mình.

Vì vậy, bạn có thể đầu tư một phần lớn hơn - có lẽ là 60% - vào cổ phiếu, với suy nghĩ rằng bạn luôn có thể phân bổ lại sau này. Trên thực tế, trừ khi 401 (k) của bạn vẫn nằm trong kế hoạch của người sử dụng lao động cũ mà bạn không thể thực hiện thay đổi đối với tài khoản, bạn sẽ có thể điều chỉnh phân bổ của mình khi bạn cảm thấy nó quan trọng. Hãy nhớ rằng bạn đang cam kết tiết kiệm lâu dài để nghỉ hưu, không phải đầu tư hoặc các loại tài sản cụ thể.

Tìm cách phân bổ tài sản tốt nhất cho 401k của bạn bởi Inna Rosputnia