Phân bổ tài sản tốt nhất cho danh mục đầu tư của bạn là gì? 50:50 hay 60:40 hay 70:30?

Phân bổ tài sản tốt nhất cho danh mục đầu tư dài hạn của bạn là gì?

40:60 vốn chủ sở hữu:nợ hoặc 50:50 hoặc 60:40 hoặc 70:30 hoặc bất kỳ phân bổ nào khác?

Bạn sẽ nhận được câu trả lời cho câu hỏi này chỉ trong tầm nhìn xa. Phân bổ tốt nhất cho 20 năm tới (2020-2040) sẽ chỉ được biết sau khi năm 2040 kết thúc. Bạn có thể chạy kiểm tra lại và xem những gì đã hoạt động tốt nhất trong quá khứ. Mặc dù điều này cung cấp cho bạn một ý tưởng, nhưng không có gì đảm bảo rằng cùng một phân bổ sẽ là người chiến thắng trong 20 năm tới.

Do đó, tốt hơn là nên tập trung vào phân bổ tài sản phù hợp cho bạn (Đề nghị bạn đọc bài đăng này) thay vì tiêu tốn sức lực vào việc đoán cách phân bổ tài sản tốt nhất trong 20 năm tới. Tuy nhiên, nó vẫn là một bài tập thú vị để tìm ra cách phân bổ tài sản nào hoạt động tốt nhất trong quá khứ.

Dữ liệu và Cách tiếp cận

Với mục đích phân tích này, tôi chỉ xem xét Nifty 50 và Liquid. Tôi có thể đã thêm vàng và cổ phiếu quốc tế vào hỗn hợp nhưng chúng ta hãy giữ điều này trong một ngày sau đó.

Tôi xem xét dữ liệu Nifty 50 TRI và HDFC Liquid Fund kể từ tháng 10 năm 2000 và sử dụng nó để xây dựng 6 danh mục đầu tư sau.

- 100% Nifty 50 TRI (danh mục vốn chủ sở hữu thuần túy)

- Nifty 40:60:40% trong Nifty 50 TRI và 60% trong HDFC Liquid Fund

- Nifty 50:50:50% trong Nifty 50 TRI và 50% trong HDFC Liquid Fund

- Nifty 60:40:60% trong Nifty 50 TRI và 40% trong HDFC Liquid Fund

- Nifty 70:30:70% trong Nifty 50 TRI và 30% trong HDFC Liquid Fund

- Nifty 80:20:80% trong Nifty 50 TRI và 20% trong HDFC Liquid Fund

Danh mục đầu tư từ (2) đến (6) được cân đối lại để phân bổ mục tiêu hàng năm vào ngày 1 tháng 4.

Những điểm cần lưu ý

- Trong 20 năm qua, Nifty 50 TRI đã phân phối khoảng ~ 14,5% / năm. HDFC Liquid Fund đã phân phối 7% / năm. Với sự khác biệt rõ rệt giữa lợi nhuận của hai tài sản, 100% Nifty 50 TRI có thể sẽ mang lại lợi nhuận tốt hơn bất kỳ sự kết hợp nào giữa Nifty và quỹ thanh khoản. Do đó, nếu bạn nghĩ rằng việc phân bổ tài sản và tái cân bằng danh mục đầu tư thường xuyên sẽ mang lại một điều kỳ diệu nào đó (từ góc độ lợi nhuận), thì bạn có thể sẽ thất vọng ở đây.

- Nhưng bạn có thể mong đợi mức độ biến động thấp hơn (so với danh mục đầu tư Nifty 50 thuần túy) trong các danh mục đầu tư kết hợp (phân bổ tài sản) này.

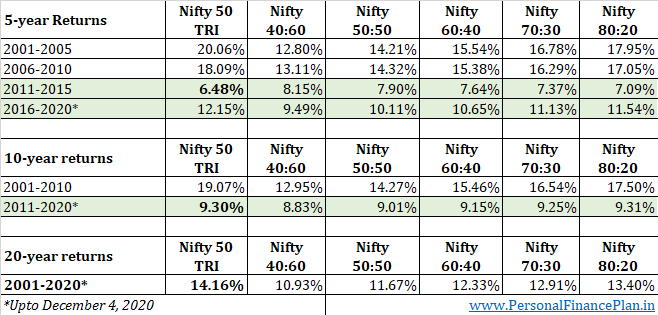

- Hơn nữa, Nifty 50 đã hoạt động rất tốt trong 10 năm đầu tiên 2001-2010. Không tốt như vậy trong 2011-2020. Chúng tôi cần xem danh mục phân bổ tài sản hoạt động như thế nào trong những khoảng thời gian này.

- Tôi đã xem xét chỉ số Tổng lợi nhuận Nifty 50 (lợi nhuận mà bạn kiếm được trong quỹ chỉ mục sẽ là sau các chi phí và lỗi theo dõi). Mặt khác, tôi đã nhận được một quỹ thanh khoản (sau khi chi phí). Không công bằng. Hơn nữa, quỹ thanh khoản có lẽ là sản phẩm có thu nhập cố định mang lại lợi nhuận thấp nhất. Các sản phẩm thu nhập cố định khác như tiền gửi cố định hoặc PPF hoặc các quỹ nợ khác sẽ mang lại lợi nhuận tốt hơn. Tuy nhiên, dữ liệu về quỹ HDFC Liquid có thể dễ dàng có sẵn. Vì vậy, tôi chỉ nhặt nó lên. Hầu hết các quỹ nợ khác đều không xuất hiện kể từ năm 2000. Theo một cách nào đó, tôi đã dành ưu thế cho Nifty 50 (phân bổ vốn chủ sở hữu cao hơn).

- Tôi giả định rằng việc tái cân bằng danh mục đầu tư không kéo theo bất kỳ chi phí giao dịch hoặc thuế nào. Một giả định phi thực tế nhưng hãy cùng chơi.

- Hơn nữa, tôi đã coi danh mục phân bổ tài sản là các sản phẩm bao bọc. Hãy coi chúng như những quỹ tương hỗ tái cân bằng để phân bổ mục tiêu vào ngày 1 tháng 4. Một lần nữa, tôi hơi phi thực tế nhưng dễ phân tích.

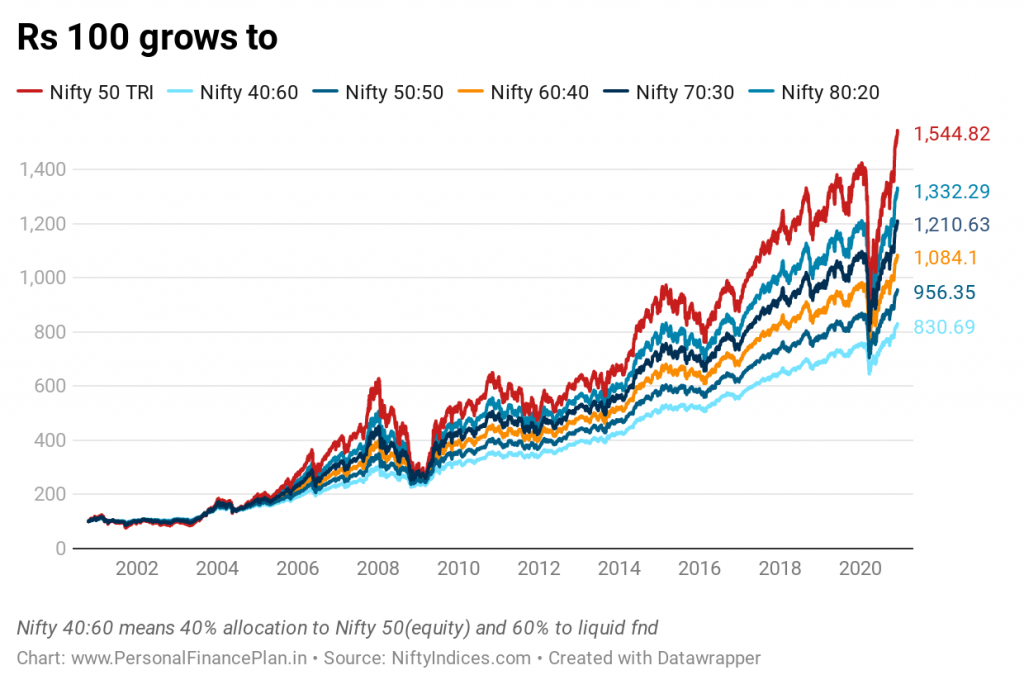

So sánh Hiệu suất

Không có gì ngạc nhiên ở đây. Với sự khác biệt lớn trong lợi nhuận (14,5% / năm CAGR đối với Nifty 50 TRI và 7% / năm đối với quỹ lưu động HDFC), danh mục đầu tư vốn cổ phần thuần túy (100% Nifty 50 TRI) đã đánh bại mọi danh mục phân bổ tài sản trong 20 năm qua .

Trên thực tế, phân bổ vốn chủ sở hữu càng cao, bạn càng làm tốt hơn.

Tuy nhiên, đây không phải là bức tranh hoàn chỉnh. Đây chỉ là một điểm trở lại điểm. Chúng ta cũng cần phải xem xét lợi nhuận luân phiên. Chúng tôi sẽ làm điều này sau.

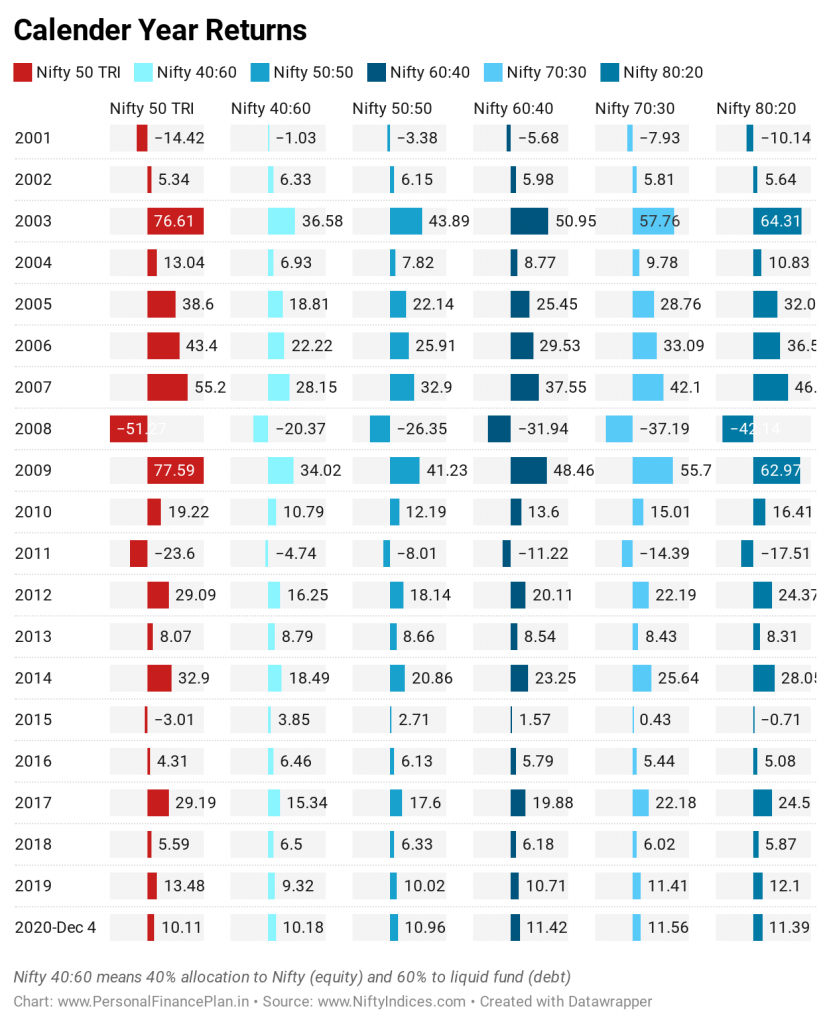

Tương tự, với lợi nhuận theo năm dương lịch, danh mục đầu tư vốn cổ phần thuần túy là danh mục hoạt động tốt nhất hoặc hoạt động kém nhất.

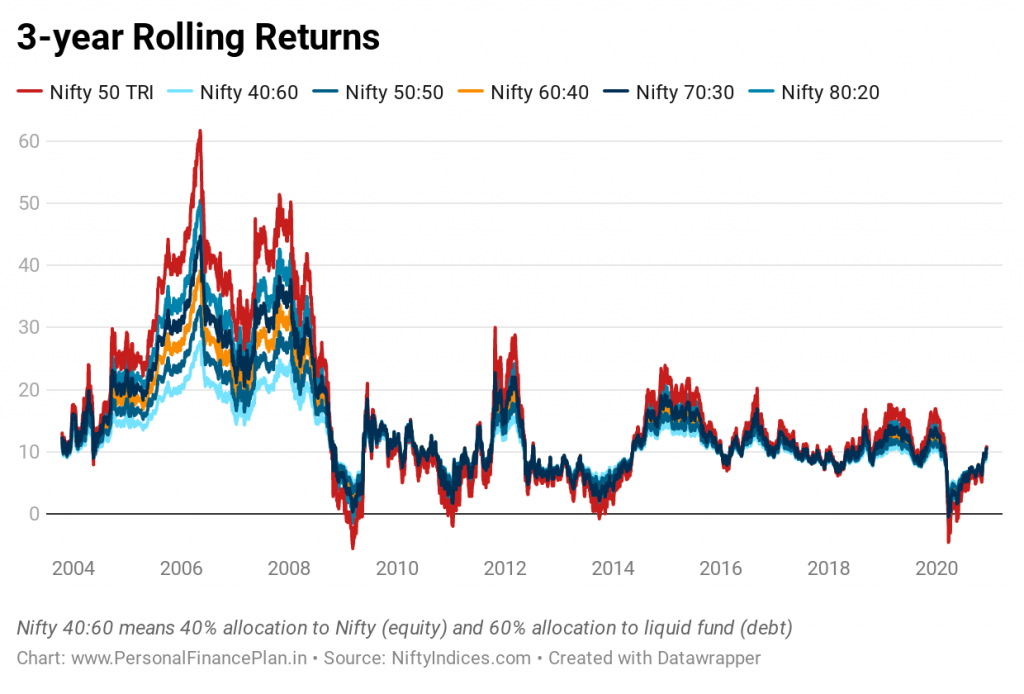

Còn về lợi nhuận luân phiên thì sao?

Bây giờ, đây là một điều thú vị. Mặc dù Nifty 50 hoạt động tốt như vậy (so với quỹ lưu động) trong 20 năm qua, đã có những khoảng thời gian 5 năm mà danh mục đầu tư được tái cân bằng thường xuyên đã đánh bại các khoản đầu tư cổ phiếu thuần túy. Sự kiên nhẫn của bạn với tư cách là một nhà đầu tư cổ phiếu sẽ được thử thách trong những khoảng thời gian như vậy.

Tôi nghĩ nên chia nhỏ hiệu suất trong các cửa sổ 5 năm và 10 năm.

Bạn có thể thấy rằng thành tích vượt trội của Nifty đã đến trong 10 năm đầu tiên (2001-2010). 10 năm gần đây nhất (2011-2020) đối với danh mục đầu tư vốn cổ phần thuần túy là trung bình (mặc dù giá cổ phiếu tăng mạnh kể từ tháng 3 năm 2020). Các danh mục đầu tư được tái cân bằng thường xuyên đã mang lại hiệu quả tương tự với mức độ biến động thấp hơn nhiều.

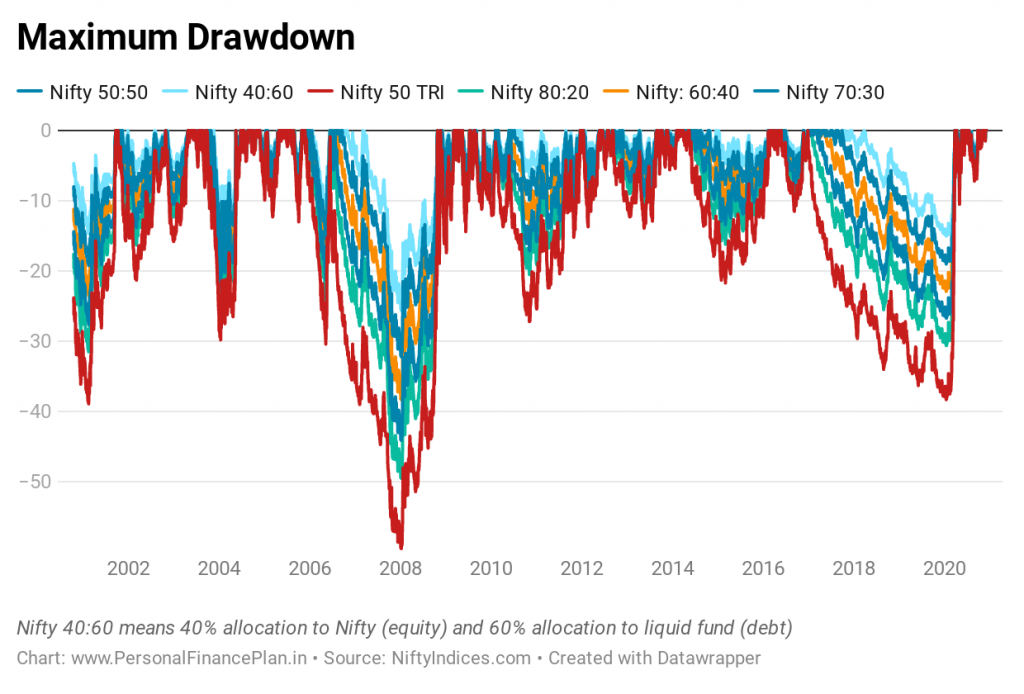

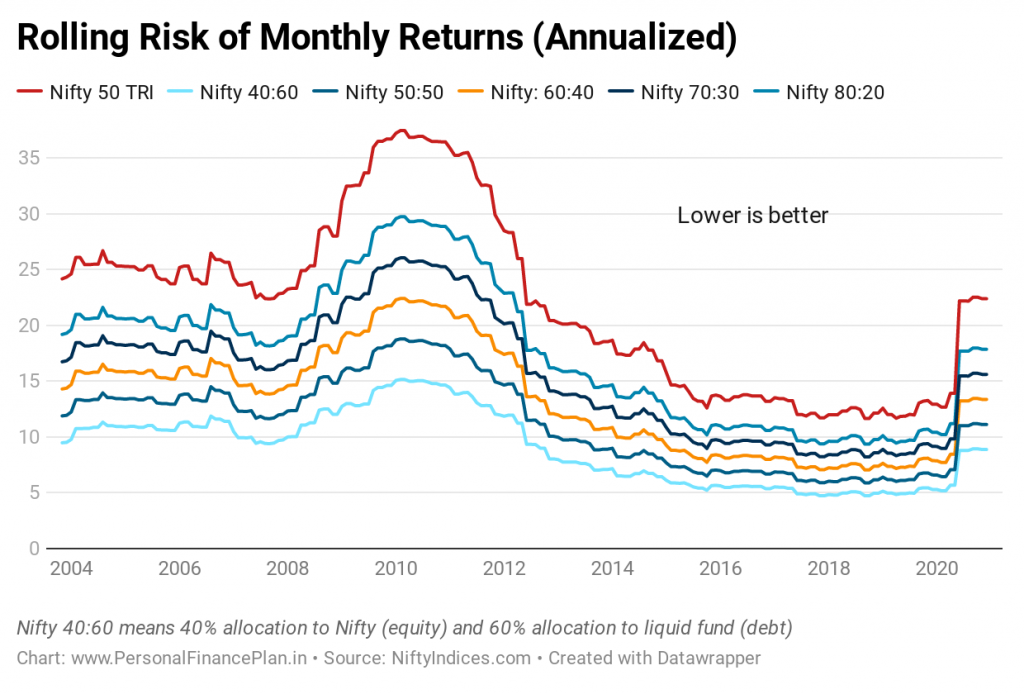

Còn biến động và giảm giá thì sao?

Không có gì ngạc nhiên ở đây cả. Danh mục đầu tư 100% Nifty 50 trải qua thời kỳ rút vốn lớn nhất.

Và làm việc với phương pháp phân bổ tài sản và tái cân bằng danh mục đầu tư thường xuyên đã làm giảm sự biến động của danh mục đầu tư.

Và Sự biến động thấp là quan trọng. Có thể dễ dàng nhìn thấy thị trường giảm và phục hồi trong biểu đồ. Đó là một vấn đề hoàn toàn khác khi bạn trải nghiệm những sự kiện này trong thời gian thực với số tiền của bạn đang bị đe dọa. Theo tôi, việc gắn bó với các danh mục đầu tư hoặc chiến lược ít biến động sẽ dễ dàng hơn. Sự lo lắng hoặc lo lắng của bạn có thể khiến bạn làm những điều mà bạn có thể hối cải sau này. Kiểm soát thành kiến của bạn dễ dàng hơn thông qua cách tiếp cận dựa trên quy tắc như phân bổ tài sản và tái cân bằng danh mục đầu tư. Đối với hầu hết các nhà đầu tư, cách tiếp cận đầu tư dựa trên quy tắc sẽ đánh bại cách tiếp cận dựa trên nguyên tắc trong dài hạn.

Trong hơn 20 năm, việc phân bổ tài sản và tái cân bằng danh mục đầu tư đã không mang lại lợi nhuận cao hơn, nhưng nó đã làm giảm các khoản giải ngân và giảm sự biến động.

Tôi cũng đã viết trước đây rằng việc tái cân bằng danh mục đầu tư có thể không phải lúc nào cũng mang lại lợi nhuận vượt mức (tiền thưởng tái cân bằng), đặc biệt nếu có sự chênh lệch lớn về lợi nhuận của các tài sản cơ bản. Tuy nhiên, nó vẫn có khả năng sẽ làm giảm sự biến động của danh mục đầu tư, có khả năng dẫn đến lợi nhuận được điều chỉnh theo rủi ro tốt hơn.

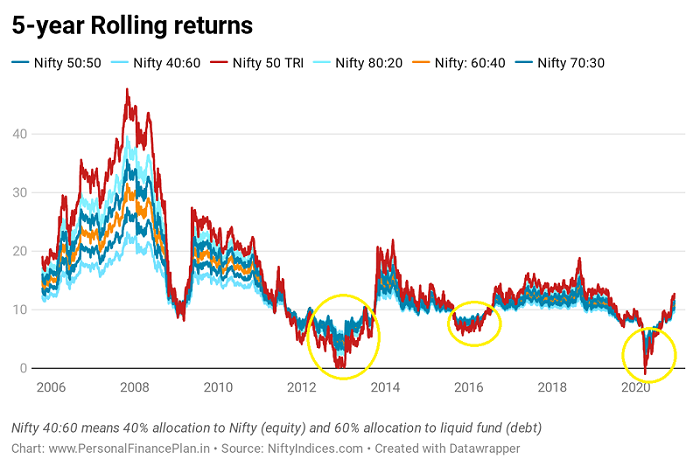

Điều thú vị là trong giai đoạn 10 năm gần đây nhất (2011-2020), danh mục đầu tư phân bổ tài sản đã mang lại lợi nhuận gần như tương tự như danh mục đầu tư cổ phần thuần túy với mức biến động thấp hơn nhiều.

Cân bằng lại danh mục đầu tư có thể được thực hiện theo nhiều cách khác nhau

- Tôi đã xem xét việc tái cân bằng hàng năm vào ngày 1 tháng 4 hàng năm, tức là vào ngày 1 tháng 4 hàng năm, bạn đặt lại danh mục đầu tư về mức phân bổ tài sản mục tiêu.

- Giả sử phân bổ mục tiêu là 50:50 vốn chủ sở hữu:nợ. Đến ngày 1 tháng 4, phân bổ danh mục đầu tư là 52:48 vốn chủ sở hữu:nợ, bạn chuyển 2% danh mục đầu tư từ vốn chủ sở hữu sang nợ và quay trở lại phân bổ mục tiêu là 50:50. Đơn giản nhưng đó không phải là cách duy nhất để cân bằng lại danh mục đầu tư của bạn.

- Bạn có thể chọn một ngày khác hoặc một tần suất tái cân bằng khác. Bạn có thể chọn ngày 1 tháng 1 làm ngày tái cân bằng hoặc thậm chí là ngày sinh của mình. Hoặc bạn có thể chọn tái cân bằng hàng tháng, hàng quý hoặc nửa năm.

- Lịch trình tái cân bằng thường xuyên hơn có thể dẫn đến chi phí giao dịch và thuế cao hơn.

- Bạn cũng có thể làm việc với các ngưỡng . Bạn chỉ cân bằng lại khi một ngưỡng bị vi phạm. Giả sử bạn đang làm việc với phân bổ tài sản 60:40 (vốn chủ sở hữu:nợ). Bạn chỉ cân đối lại danh mục đầu tư nếu phân bổ vốn chủ sở hữu vượt quá 65% hoặc giảm xuống dưới 55%. 5% trên hoặc dưới mức phân bổ mục tiêu.

- Bạn cũng có thể điều chỉnh ngưỡng độ lệch (5% trong ví dụ trước). Nó có thể là 10% của phân bổ mục tiêu (10% của 60% =6%). Trong trường hợp này, bạn chỉ cân đối lại nếu phân bổ vốn chủ sở hữu giảm xuống dưới 54% hoặc tăng trên 66%.

- Tôi tin tưởng vào đầu tư theo động lượng và không muốn chuyển ra khỏi loại tài sản hoạt động sớm. Do đó, tôi không thích thường xuyên tái cân bằng danh mục đầu tư. Lịch tái cân bằng sáu tháng hoặc hàng năm đều ổn. Làm việc với các ngưỡng cũng có thể ngăn cản việc tái cân bằng thường xuyên.

- Bạn có thể sử dụng kết hợp cả hai phương pháp (ngưỡng và ngày cân bằng lại). Ví dụ:bạn kiểm tra danh mục đầu tư của mình sáu tháng hoặc 12 tháng một lần. Nếu phân bổ đã vi phạm ngưỡng, bạn cân bằng lại trở lại các mức mục tiêu hoặc nếu không, hãy để danh mục đầu tư không bị ảnh hưởng. Nếu phân bổ vốn chủ sở hữu là 64% (danh mục đầu tư 60:40 với ngưỡng 5%) vào ngày tái cân bằng, bạn không tái cân bằng danh mục đầu tư. Mặt khác, nếu phân bổ vốn chủ sở hữu là 67% vào ngày tái cân bằng, bạn sẽ cân bằng lại về mức phân bổ mục tiêu là 60:40.

- Nếu bạn đang trong giai đoạn tích lũy (vẫn đang thêm vào danh mục đầu tư của mình) , bạn có thể điều chỉnh các khoản đầu tư gia tăng của mình theo cách phân bổ tài sản danh mục đầu tư hướng tới phân bổ mục tiêu. Ví dụ:nếu phân bổ tài sản mục tiêu của bạn là 50:50 nhưng phân bổ hiện tại là 55:45 (vốn chủ sở hữu:nợ), bạn có thể chuyển các khoản đầu tư gia tăng của mình sang nợ. Bằng cách này, bạn cũng sẽ tránh được các khoản thuế và chi phí giao dịch.

Phân bổ tài sản ưa thích của bạn là gì? Tần suất bạn cân bằng lại danh mục đầu tư của mình?

Nguồn / Liên kết bổ sung

NiftyIndices.com

ValueResearchOnline