Bạn nghĩ câu trả lời của tôi là gì cho câu hỏi trên? Ảnh chụp màn hình bên dưới có cung cấp cho bạn một dấu hiệu nào không? Nó tốt hơn! Tôi co rúm người lại bất cứ khi nào ai đó hỏi tôi câu hỏi này. Đừng làm điều đó. Nếu bạn cần một số tùy chọn khác, hãy xem video hoặc đọc bên dưới.

Dù bạn làm gì, đừng sử dụng số tiền 401k để thanh toán thẻ tín dụng. Khi bạn thanh toán các hóa đơn thẻ tín dụng đó hàng tháng, bạn có thể muốn trả hết các hóa đơn đó. Có một số tài khoản nằm ngoài giới hạn.

401k của bạn là động cơ chính đằng sau chiếc xe nghỉ hưu của bạn. Điều quan trọng là bạn phải quản lý đúng cách tài khoản 401k của mình. Tôi nhận được rất nhiều câu hỏi về việc vay tiền từ 401k. Đây có thể là một trong những sai lầm tồi tệ nhất mà bạn mắc phải khi nghỉ hưu.

Bạn có thể đã thấy mình với hàng ngàn đô la nợ. Nợ thẻ tín dụng có thể gây căng thẳng nghiêm trọng cho tài chính của bạn. Có một số cách để giải quyết thách thức này.

Bạn có thể đang tự hỏi bản thân tại sao lại phải gánh thêm nợ để trả nợ cũ. Đừng. Hãy coi đó là việc hợp nhất và giảm lãi suất cho khoản vay của bạn. Gần đây tôi có một độc giả đã nghe theo lời khuyên của tôi và đã cắt lãi suất của cô ấy thêm 10%. Nếu bạn không ảnh hưởng đến tín dụng của mình, bạn có thể sử dụng thẻ chuyển số dư và một số thẻ sẽ cung cấp cho bạn điểm hàng không cho bất kỳ giao dịch mua hàng nào trong tương lai.

Đã có lúc, việc vay tiền từ ngân hàng là một vấn đề đau đầu và kéo dài. Nhờ có tất cả các tùy chọn và sản phẩm khác nhau từ các ngân hàng, việc vay tiền cá nhân chưa bao giờ dễ dàng hơn thế.

Trên thực tế, có rất nhiều ngân hàng nơi bạn có thể đăng ký và được chấp thuận cho vay trực tuyến. Bạn thậm chí không cần phải bước chân vào ngân hàng. Khoản vay trực tuyến không chỉ dễ dàng hơn mà bạn còn có thể được chấp thuận với lãi suất thấp hơn.

Nếu bạn quyết định vay qua một ngân hàng, hãy luôn so sánh hàng chục ngân hàng trước khi bạn quyết định cái nào là tốt nhất cho mình. Mỗi ngân hàng đều khác nhau, tất cả đều sẽ cung cấp các tỷ giá khác nhau và có các khoản phí khác nhau.

Cho vay P2P đang trở thành trụ cột trong ngành dịch vụ tài chính. Người cho vay ngang hàng hàng đầu là Câu lạc bộ cho vay đã phát hành hơn 1 tỷ đô la cho vay.

Nhận một khoản vay thông qua Lending Club rất đơn giản. Bạn sẽ cần cung cấp một số thông tin cá nhân cơ bản, như SSN và địa chỉ, cũng như thông tin về việc làm và thu nhập. Có một số yêu cầu bạn sẽ phải đáp ứng:

Miễn là bạn đáp ứng các yêu cầu này, bạn sẽ không có vấn đề gì. Bạn có thể đảm bảo các khoản vay từ $ 1,000 đến $ 25,000. Trong hầu hết các trường hợp, Lending Club nhanh chóng phê duyệt đơn đăng ký. Trong hầu hết các trường hợp, đơn đăng ký sẽ được chấp thuận trong vòng chưa đầy một tuần. Sau đó, tất cả những gì bạn phải làm là đợi các nhà đầu tư trả lại khoản vay của bạn.

Có một số lợi thế khi vay P2P so với vay ngân hàng truyền thống. Một trong những điều đáng chú ý nhất là bạn sẽ nhận được tỷ lệ thấp hơn với một công ty P2P so với những gì bạn nhận được với một ngân hàng truyền thống.

Nếu Lending Club không phù hợp với bạn, có một số trang web P2P tuyệt vời khác trên mạng. Các trang web như Prosper hoặc LendingTree là những lựa chọn thay thế tuyệt vời.

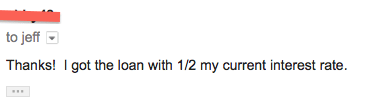

Một độc giả khác hiện đang trả hơn 25% trên thẻ tín dụng của cô ấy đã gửi email cho tôi hỏi về việc chuyển 401k tiền mặt để thanh toán thẻ tín dụng của cô ấy. (Cô ấy là người đã truyền cảm hứng cho tôi quay video). Tôi đã đề nghị cô ấy xem Câu lạc bộ cho vay mà cô ấy đã làm ngay lập tức.

Vài ngày sau, tôi nhận được email này:

Bùm! Đó là cách bạn tiết kiệm tiền và không gây nguy hiểm cho tương lai tài chính của bạn.

(Bạn cũng có thể coi Thịnh vượng , một người cho vay P2P khác.)

Có một số lý do khiến việc vay tiền trên 401k là một ý tưởng tồi. Nếu bạn bị sa thải hoặc nghỉ việc trước khi trả khoản vay, thì bạn sẽ có 60 ngày để trả lại toàn bộ số tiền đã vay. Nếu bạn không được thanh toán, IRS sẽ coi khoản vay như một khoản rút tiền từ tài khoản. Nếu bạn đã cân nhắc sử dụng 401k của mình để thanh toán một số thẻ tín dụng, trước tiên hãy khám phá các lựa chọn thay thế này.

Trong một số trường hợp, bạn không cần phải đi vay để thanh toán các hóa đơn thẻ tín dụng của mình. Thực hiện một vài điều chỉnh tài chính hoặc thay đổi lối sống có thể giúp bạn có thêm tiền mặt cần thiết để thanh toán các hóa đơn thẻ tín dụng đó.

Điều đầu tiên bạn nên làm là trả trước APR cao nhất. Trả hết thẻ với lãi suất cao nhất sẽ giúp bạn tiết kiệm rất nhiều tiền trong thời gian dài. Sau khi bạn đã thanh toán xong thẻ đầu tiên, hãy chuyển sang thẻ có APR cao nhất tiếp theo.

Bắt đầu một ngân sách. Nếu bạn không biết tiền của mình đang đi đâu, thì bạn sẽ không biết mình có thể lãng phí tiền vào đâu. Nếu ý tưởng tạo ngân sách khiến bạn muốn đâm đầu vào cửa, đừng lo lắng, có một số cách dễ dàng để bạn có thể tạo ngân sách.

Có ngân sách (và bám sát vào ngân sách đó) có thể cho bạn thấy các lĩnh vực mà bạn có thể cắt giảm chi tiêu của mình. Bạn có thể sử dụng tất cả số tiền dư để thanh toán một số hóa đơn thẻ tín dụng của mình. Hầu hết mọi người đều ngạc nhiên khi biết số tiền họ chi tiêu hàng tháng.

Sau khi tạo ngân sách, bạn phải làm gì đó với ngân sách đó. Tìm kiếm hai hoặc ba khu vực mà bạn có thể cắt giảm hoặc loại bỏ hoàn toàn. Việc thanh toán hóa đơn thẻ tín dụng của bạn sẽ đòi hỏi một số hy sinh.

Khi bạn đang cố gắng loại bỏ những khoản nợ đó, điều quan trọng là bạn phải ngừng sử dụng thẻ tín dụng của mình. Đặt thẻ vào tủ đông hoặc băm nhỏ. Làm bất cứ điều gì bạn phải làm để không làm tăng thêm các khoản nợ trong thẻ.

Như tôi đã đề cập ở trên, nhận các khoản nợ của bạn ở một nơi là một cách tuyệt vời để giúp thanh toán các hóa đơn thẻ tín dụng của bạn. Hợp nhất các khoản nợ của bạn có thể giúp bạn tiết kiệm tiền lãi suất. Nếu bạn có thể tìm được thẻ chuyển số dư phù hợp với nhu cầu của mình, thì đây là một trong những cách tốt nhất để thanh toán các khoản nợ của bạn mà không phải trả nhiều tiền lãi.