Có thể bạn đã nghe nói về điểm tín dụng và tầm quan trọng của chúng. Nhưng điểm tín dụng tốt hiện nay là bao nhiêu? Ai tính điểm tín dụng của bạn và họ làm như thế nào? Báo cáo tín dụng của bạn là một tài liệu chứa tất cả thông tin xác định điểm tín dụng của bạn. Trên tài liệu đó, bạn có thể xem tất cả các khoản vay, tài khoản tín dụng trước đây của mình và hơn thế nữa. May mắn thay, việc tìm kiếm báo cáo tín dụng của bạn không quá khó khăn với YearCreditReport.com.

Tìm thẻ tín dụng tiếp theo của bạn ngay bây giờ.

Nếu bạn vẫn cần thêm một số thông tin về báo cáo tín dụng, chúng tôi sẽ hỗ trợ bạn. Trước hết, thật tốt khi biết rằng bạn sẽ có ba báo cáo tín dụng, một báo cáo cho mỗi phòng tín dụng. Các văn phòng tín dụng là Equifax, Experian và TransUnion. Mỗi báo cáo sẽ chỉ khác nhau một chút, tùy thuộc vào cách mỗi văn phòng cân nhắc các tài khoản, khoản nợ khác nhau, v.v. Điều quan trọng là phải biết cách đọc báo cáo tín dụng của bạn để bạn có thể hiểu thông tin và đưa ra bất kỳ tranh chấp nào nếu cần.

Báo cáo tín dụng của bạn sẽ chứa thông tin cá nhân như ngày sinh, số An sinh xã hội và các điểm nhận dạng khác. Bạn sẽ tìm thấy lịch sử hạn mức tín dụng và tài khoản tín dụng của mình. Điều này bao gồm thẻ tín dụng hiện tại và trước đây, các khoản thế chấp và các khoản vay khác và lịch sử thanh toán của mỗi tài khoản. Mọi thắc mắc về lịch sử tín dụng của bạn cũng sẽ hiển thị trên báo cáo tín dụng của bạn. Cả câu hỏi cứng - khi công ty xem xét lịch sử tín dụng của bạn với sự cho phép của bạn - và câu hỏi nhẹ - khi bạn hoặc chủ nợ yêu cầu thông tin - đều được đưa vào báo cáo. Cuối cùng, nếu bạn từng để bất kỳ khoản nợ nào đi thu, những khoản đó cũng sẽ được phản ánh trong báo cáo tín dụng của bạn.

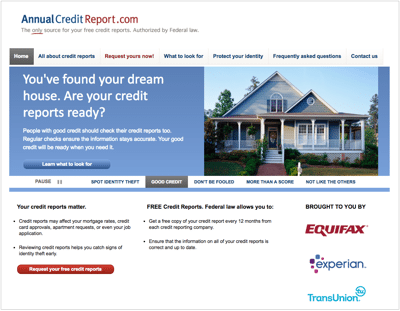

Ba văn phòng tín dụng đã tạo ra trang web hàng năm (YearCreditReport.com) để giúp người tiêu dùng truy cập các báo cáo tín dụng của họ dễ dàng hơn. Nó được tạo ra theo Đạo luật giao dịch tín dụng công bằng và chính xác năm 2003 (FACTA).

Các chủ nợ, người cho vay và ngân hàng báo cáo thông tin tài khoản của người tiêu dùng, như các ứng dụng, khoản thanh toán, việc sử dụng tín dụng và các khoản thu cho các văn phòng tín dụng. Sau đó, các văn phòng tổng hợp dữ liệu đó vào báo cáo mà bạn thấy trên DailyCreditReport.com. Ngay cả các công ty điện thoại di động và tiện ích cũng có thể gửi thông tin đến, thường là để báo cáo bất kỳ khoản thanh toán trễ nào.

Bạn có thể dễ dàng truy cập các báo cáo tín dụng của mình trên dailyCreditReport.com. Bạn có thể nhận một bản sao miễn phí mỗi năm. Thông thường, mọi người có xu hướng đặt trước mỗi báo cáo trong năm thay vì đặt cả ba báo cáo cùng một lúc. Bằng cách đó, bạn có thể theo dõi tốt hơn điểm tín dụng của mình trong suốt cả năm. Nói chung, bạn không thể truy cập báo cáo của mình nếu bạn đã sử dụng hết các báo cáo miễn phí. Tuy nhiên, bạn cũng có thể nhận được một khoản tiền nếu bạn sắp đăng ký một khoản vay lớn, chẳng hạn như một khoản thế chấp.

Trang web cũng cung cấp các nguồn tài chính giáo dục. Tuy nhiên, đừng để bị lừa thanh toán cho điểm tín dụng hoặc theo dõi thêm tín dụng.

Bạn có thể nhận các báo cáo của mình trực tuyến tại dailyCreditReport.com, gọi đến số (877) 322-8228 hoặc gửi qua đường bưu điện trong biểu mẫu yêu cầu. Địa chỉ để gửi thư trong biểu mẫu của bạn là:

Dịch vụ Yêu cầu Báo cáo Tín dụng Hàng năm

P.O. Hộp 105281

Atlanta, GA 30348-5281

Các báo cáo thường được gửi trong vòng 15 ngày kể từ ngày nhận được yêu cầu.

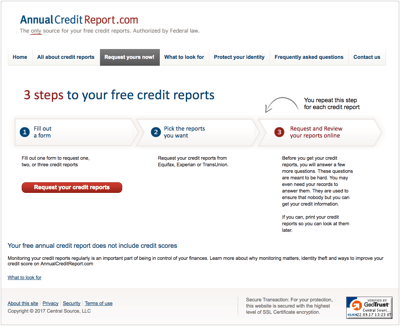

Khi truy cập trang web, bạn sẽ muốn đảm bảo rằng mình đang truy cập chính xác. Chúng tôi đã cung cấp liên kết ở trên. Mặc dù Internet rất tiện lợi, nhưng nó cũng mở ra cánh cửa cho những kẻ lừa đảo lấy thông tin cá nhân của bạn. Khi vào đúng trang web, có một nút ở trên cùng có nội dung “Yêu cầu của bạn ngay bây giờ!” Sau đó, bạn sẽ phải điền vào một biểu mẫu để xác nhận danh tính của mình. Thông tin này sẽ bao gồm tên của bạn, số An sinh xã hội, địa chỉ, ngày sinh và hơn thế nữa.

Sau đó, bạn có thể chọn những báo cáo tín dụng mà bạn muốn có một bản sao. Bạn có thể chọn Equifax, Experian, TransUnion hoặc cả ba. Đối với mỗi báo cáo bạn yêu cầu, bạn sẽ phải trả lời một số câu hỏi tài chính mà chỉ bạn mới biết, như số tiền thanh toán thế chấp hàng tháng của bạn hoặc người cho vay đối với khoản vay sinh viên của bạn. Một lần nữa, bạn có thể muốn đặt hàng mỗi lần một chiếc trong suốt một năm. Bạn có thể gửi (các) báo cáo qua thư cho bạn hoặc bạn có thể xem chúng trực tuyến và in chúng ra.

Trong những trường hợp bình thường, bạn có thể yêu cầu báo cáo miễn phí mỗi năm một lần. Bạn cũng có thể yêu cầu báo cáo miễn phí nếu bạn đã sẵn sàng đăng ký một khoản vay lớn. Tuy nhiên, nếu bạn không gặp những trường hợp này, Đạo luật báo cáo tín dụng công bằng cung cấp một số cách khác để bạn truy cập bản sao miễn phí.

Một khi tình huống như vậy là nếu bạn đang thất nghiệp và có ý định xin việc trong vòng 60 ngày. Bạn cũng có thể yêu cầu một bản sao của báo cáo tín dụng của mình nếu bạn bị từ chối tín dụng, bảo hiểm hoặc một công việc vì tín dụng của bạn trong vòng 60 ngày qua. Nếu bạn hiện đang nhận phúc lợi công cộng, bạn cũng có thể có quyền truy cập đặc biệt vào báo cáo của mình. Cuối cùng, nếu bạn tin rằng báo cáo của mình có bất kỳ điểm mâu thuẫn nào có thể cho thấy hành vi gian lận, bạn có thể yêu cầu văn phòng báo cáo tín dụng của mình. Sau đó, hãy chắc chắn báo cáo hoạt động gian lận, nếu có, để tránh bất kỳ tổn hại nào thêm cho tài chính của bạn.

Điều quan trọng là phải thực sự xem xét kỹ lưỡng báo cáo tín dụng của bạn khi bạn nhận được nó. Yêu cầu một bản sao, hãy quét và ném nó sang một bên là chưa đủ. Bạn nên tìm kiếm bất kỳ hoạt động hoặc báo cáo nào có thể làm giảm điểm tín dụng của bạn. Điều này có nghĩa là các khoản nợ chưa thanh toán, tài khoản quá hạn, đòi nợ, phá sản và hơn thế nữa. Nếu có những tình huống bạn có thể cải thiện để làm sạch báo cáo tín dụng của mình, bạn nên tận dụng điều đó càng sớm càng tốt. Nếu bạn không thể sửa một báo cáo xấu, ít nhất hầu hết thông tin tiêu cực đó sẽ không xuất hiện trên báo cáo sau bảy năm.

Trong trường hợp bạn tìm thấy bất kỳ sai sót nào, bạn nên liên hệ với văn phòng tín dụng và phản đối những sai sót đó. Các văn phòng sẽ có 30 ngày để điều tra đơn kiện. Nếu họ nhận thấy rằng một chủ nợ hoặc người cho vay không thể xác minh thông tin và bạn nói đúng, họ phải xóa thông tin đó khỏi báo cáo của bạn.

Khi xem báo cáo tín dụng của bạn, hãy luôn đề phòng bất kỳ hoạt động đáng ngờ nào. Ví dụ:đây có thể là các tài khoản hoặc giao dịch bạn không chấp thuận hoặc các khoản thanh toán đúng hạn bị đánh dấu là trễ. Nếu bạn cho rằng mình là nạn nhân của hành vi gian lận, hãy liên hệ lại ngay với văn phòng để báo cáo. Họ có thể đặt một cảnh báo gian lận trên báo cáo của bạn, điều này sẽ ngăn chặn mọi nỗ lực gian lận trong tương lai.

NămCreditReport.com không phải là trang web do chính phủ điều hành, nhưng đây là nguồn nhanh nhất và hợp pháp nhất cho một báo cáo thực sự miễn phí từ cả ba văn phòng tín dụng. Bạn sẽ không phải đăng ký bất kỳ chương trình ưu đãi hoặc tín dụng dùng thử nào. Ngoài ra, việc nhận bản sao báo cáo miễn phí sẽ không ảnh hưởng đến điểm tín dụng của bạn. Chỉ cần đảm bảo ghi lại ngày bạn yêu cầu một bản sao, để bạn có thể yêu cầu bản sao tiếp theo đúng hạn vào năm sau.

Tín dụng hình ảnh:© iStock.com / courtneyk, © iStock.com / kupicoo, © iStock.com / gradyreese