Tại SmartAsset, chúng tôi nói rất nhiều về tầm quan trọng của việc duy trì điểm tín dụng cao. Điểm tín dụng xuất sắc cho phép bạn tiếp cận với các thẻ tín dụng có phần thưởng tốt nhất, lãi suất thế chấp thấp nhất và các đặc quyền tài chính khác. Nhưng những lợi ích từ việc tăng điểm tín dụng của bạn có thể khó định lượng. Với ý nghĩ đó, chúng tôi đã thu thập các con số để tìm ra những nơi mà người dùng thẻ tín dụng sẽ được hưởng lợi nhiều nhất bằng cách cải thiện điểm tín dụng.

Bạn đang phải gánh một đống nợ thẻ tín dụng? Cân nhắc sử dụng thẻ chuyển số dư để giúp thanh toán.

Chúng tôi đã xem xét dữ liệu về thu nhập trung bình của từng cá nhân, APR trung bình, điểm tín dụng và nợ thẻ tín dụng. Chúng tôi đã sử dụng dữ liệu này để ước tính mức tăng 50 điểm trong điểm tín dụng trung bình sẽ làm giảm APR trung bình của thẻ tín dụng cho mỗi khu vực thành phố lớn. Sử dụng những con số này, chúng tôi xác định sẽ phải trả bao nhiêu để trả hết khoản nợ thẻ tín dụng trung bình, trước và sau khi tăng điểm tín dụng trung bình. Xem phần dữ liệu và phương pháp của chúng tôi bên dưới để biết thêm về công thức chúng tôi đã sử dụng để làm điều này và nơi chúng tôi lấy dữ liệu của mình.

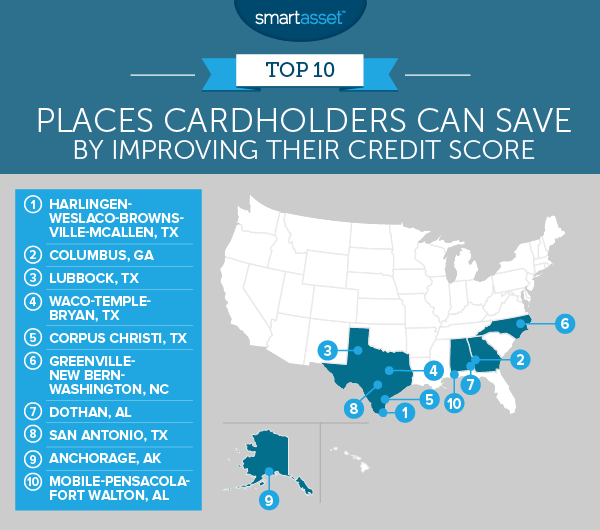

1. Harlingen-Weslaco-Brownsville-McAllen, Texas

Theo ước tính của chúng tôi, chủ thẻ tín dụng trung bình sống trong khu vực này chỉ có thể tiết kiệm được dưới 5.000 đô la từ việc nâng điểm tín dụng của mình lên 50 điểm. Cao hơn gần 2.000 đô la so với khu vực tàu điện ngầm ở vị trí thứ hai.

Một lý do khiến cư dân của khu vực tàu điện ngầm Harlingen-Weslaco-Brownsville-McAllen có khả năng tiết kiệm nhiều là do thu nhập trung bình thấp, họ phải mất nhiều thời gian để trả hết nợ thẻ tín dụng.

Theo dữ liệu của chúng tôi nếu một cư dân trung bình trong khu vực đặt 5% thu nhập hàng năm của mình để trả nợ thẻ tín dụng, thì cô ấy sẽ chỉ phải trả khoảng 72 đô la mỗi tháng. Với tốc độ đó, sẽ chỉ mất hơn 17 năm để trả hết 4.617 đô la nợ thẻ tín dụng với APR 17,75%. (4.617 đô la là thẻ tín dụng trung bình trong khu vực.) Tuy nhiên, điểm tín dụng tăng 50 điểm sẽ kéo APR trung bình xuống 15,39%, cho phép người dân trả hết nợ thẻ tín dụng của họ trong 136 tháng, hoặc chỉ hơn 11 năm.

2. Columbus, Georgia

Columbus, Georgia đứng thứ hai với số tiền tiết kiệm được ước tính là 3.052 đô la. Cư dân ở đây có khoản nợ thẻ tín dụng trung bình là $ 5.589 và điểm tín dụng trung bình là 642. Điều này mang lại cho họ APR ước tính là 17,17%. Bằng cách nâng điểm tín dụng đó lên 50 điểm - lên 692 - chúng tôi ước tính họ sẽ có APR trung bình là 14,81%. Mức chênh lệch 2,5% lãi suất đó có thể tiết kiệm cho cư dân hơn 3.000 đô la.

Tất nhiên, nếu họ có thể cải thiện điểm tín dụng của mình hơn nữa, chẳng hạn như trên 700 trở lên, họ có thể mở khóa quyền truy cập vào thẻ tín dụng có APR thấp nhất.

3. Lubbock, Texas

Cư dân Lubbock có khoản nợ thẻ tín dụng trung bình cao thứ ba trong top 10. Thật không may cho họ là họ cũng có điểm tín dụng trung bình tương đối thấp là 645, xếp họ vào mức khá. Bằng cách tăng điểm tín dụng đó lên 50 điểm, chúng tôi ước tính chủ thẻ có thể giảm APR của họ từ 17,02% xuống 14,67%. Điều này sẽ mang lại cho họ khoản tiết kiệm khoảng 2.800 đô la trong suốt thời gian nợ thẻ tín dụng của họ (sử dụng mức nợ thẻ tín dụng trung bình của khu vực làm mô hình).

Một trong những chiến lược tốt nhất để giải quyết nhanh nợ thẻ tín dụng cao là sử dụng thẻ tín dụng chuyển số dư. Điều này cho phép người dùng có thời gian gia hạn để thanh toán khoản nợ mà lãi suất không được tích lũy. Ví dụ:giả sử một cư dân trung bình ở Lubbock chuyển 5.722 đô la (nợ thẻ tín dụng trung bình của khu vực) sang thẻ chuyển số dư với ưu đãi 0% APR trong 18 tháng. Nếu anh ta có thể trả 317,88 đô la cho khoản nợ thẻ tín dụng mỗi tháng, anh ta sẽ không mắc nợ vào cuối kỳ (giả sử anh ta không thêm bất kỳ khoản nợ nào vào số tiền ban đầu).

4. Waco-Temple-Bryan, Texas

Khu vực tàu điện ngầm Waco-Temple-Bryan đứng thứ tư. Người dân trung bình có khả năng tiết kiệm chỉ hơn $ 2,400 bằng cách nâng điểm tín dụng của mình lên 50 điểm. Cải thiện điểm tín dụng trung bình của khu vực thêm 50 điểm có nghĩa là sẽ từ 656 lên 706. Điều này sẽ làm giảm lãi suất ước tính từ 16,54% xuống 14,18%.

Giống như các thành phố khác ở trên, cư dân trong khu vực tàu điện ngầm này đang kéo dài nỗi đau của khoản nợ thẻ tín dụng bằng cách không trả đủ mạnh. Dữ liệu của chúng tôi cho thấy nếu cư dân Waco-Temple-Bryan chi tiêu 5% thu nhập trung bình hàng tháng của họ cho khoản nợ thẻ tín dụng, thì khoản thanh toán đó sẽ chỉ lên tới 92,50 đô la mỗi tháng.

5. Corpus Christi, Texas

Cư dân Corpus Christi có thể tiết kiệm chỉ dưới 2.200 đô la bằng cách tăng điểm tín dụng trung bình của họ từ 639 lên 689. Việc tăng điểm tín dụng sẽ làm giảm APR ước tính từ 17,34% xuống 14,98%. Dữ liệu của chúng tôi cho thấy rằng cư dân Corpus Christi có thể trả hết nợ thẻ tín dụng của họ sớm hơn khoảng hai năm bằng cách cải thiện điểm tín dụng.

6. Greensville-New Bern-Washington, Bắc Carolina

Cư dân của khu vực Greensville-New Bern-Washington đang mất khoảng $ 2,100 do điểm tín dụng trung bình thấp của họ. Theo dữ liệu của chúng tôi, nếu cư dân ở đây tăng điểm tín dụng trung bình của họ lên 50 điểm, họ sẽ giảm mức APR ước tính xuống 2,3%.

Điều này sẽ làm giảm khoản thanh toán lãi suất cho khoản nợ thẻ tín dụng $ 5,292 từ $ 6,097 xuống còn $ 4,027. Và có, bạn đang đọc chính xác số tiền đó. Bằng cách chi tiêu chỉ 5% thu nhập trung bình cho khoản nợ thẻ tín dụng trung bình là 5.292 đô la, người dân cuối cùng phải trả gần 6.100 đô la tiền lãi.

7. Dothan, Alabama

Cư dân Dothan có tổng số nợ thẻ tín dụng trung bình thấp nhất trong top 10. Vậy tại sao ước tính của chúng tôi nói rằng họ có thể tiết kiệm rất nhiều bằng cách cải thiện điểm tín dụng? Thu nhập.

Theo dữ liệu của Cục điều tra dân số, 5% thu nhập trung bình hàng tháng ở Dothan chỉ là 91,21 đô la. Chi tiêu số tiền đó cho khoản nợ thẻ tín dụng trung bình là $ 5,400, có nghĩa là khoản nợ đó sẽ tồn tại trong một thời gian. Và bạn sẽ phải trả giá. Nhìn chung, chúng tôi ước tính rằng việc tăng 50 điểm trên điểm tín dụng trung bình ở Dothan có thể giúp người dân trung bình tiết kiệm được 1.928 đô la.

May mắn thay, cư dân Dothan đã và đang làm việc với điểm tín dụng trung bình cao thứ ba trong top 10 (điểm 657).

8. San Antonio, Texas

Chúng tôi ước tính rằng nếu một cư dân San Antonio trung bình cải thiện điểm tín dụng của mình lên 50 điểm, thì cô ấy có thể tiết kiệm được 1.920 đô la cho các khoản thanh toán bằng thẻ tín dụng. Lý do cô ấy tiết kiệm nhiều như vậy là APR dự kiến sẽ giảm từ 16,73% xuống 14,37%.

Cư dân San Antonio kiếm được trung bình khoảng $ 26,255. Đó là mức lương cao thứ hai trong top 10, sau Anchorage. San Antonio cũng có khoản nợ thẻ tín dụng trung bình cao thứ hai trong top 10 là $ 6,211.

9. Anchorage, Alaska

Dữ liệu của chúng tôi cho thấy rằng cư dân Anchorage trung bình có khoản nợ thẻ tín dụng khổng lồ $ 7,520. Đó là mức cao nhất cho đến nay trong top 10. Tuy nhiên, như chúng tôi đã đề cập trước đây, cư dân Anchorage cũng có mức lương cao nhất trong top 10 - một lần nữa, bằng một khoản tiền hợp lý.

Chúng tôi nhận thấy rằng nếu tăng điểm tín dụng trung bình của cư dân Anchorage lên 50 điểm, thì APR ước tính sẽ giảm từ 15,91% xuống 13,55%. Điều này có thể dẫn đến khoản tiết kiệm chỉ dưới 1.850 đô la đối với lãi suất thẻ tín dụng.

10. Mobile-Pensacola-Fort Walton, Alabama

Di động-Pensacola-Ft. Walton làm tròn 10 điểm hàng đầu của chúng tôi. Dữ liệu của chúng tôi cho thấy rằng người dân có thể tiết kiệm được khoảng 1.791 đô la, bằng cách cải thiện điểm tín dụng trung bình lên 50 điểm.

Theo ước tính của chúng tôi, điểm tín dụng mới sẽ làm giảm APR trung bình từ 16,32% xuống 13,96%. Đổi lại, APR thấp hơn này sẽ cho phép cư dân thanh toán khoản nợ thẻ tín dụng của họ sớm hơn. Ước tính của chúng tôi cho thấy rằng trước khi cải thiện điểm tín dụng, người dân trung bình sẽ trả $ 5,650 tiền lãi cho khoản nợ thẻ tín dụng trung bình là $ 5,678. Sau khi cải thiện điểm tín dụng, tiền lãi sẽ giảm xuống còn 3,859 đô la.

Để tìm ra những nơi mà chủ thẻ có thể tiết kiệm nhiều nhất bằng cách cải thiện điểm tín dụng, chúng tôi đã phân tích dữ liệu trên 202 khu vực thành phố lớn. Cụ thể, chúng tôi đã xem xét dữ liệu về bốn yếu tố sau:

Sau khi thu thập tất cả dữ liệu, chúng tôi nhận thấy APR dự kiến mà người dân trung bình ở mỗi thành phố sẽ trả. Để làm điều này, chúng tôi đã lấy dữ liệu từ creditcards.com. Dữ liệu này cho thấy ai đó có điểm tín dụng là 740 có thể mong đợi trả APR là 12,59% và người có điểm tín dụng là 515 có thể mong đợi trả APR là 23,20%. Sau đó, chúng tôi tạo công thức sau để lập mô hình mối quan hệ giữa điểm tín dụng và APR:

APR =điểm tín dụng * (- 0,00047) + 0,4748

Sử dụng công thức này, chúng tôi đã tìm thấy APR dự kiến ở mỗi khu vực thành phố lớn dựa trên điểm tín dụng trung bình của khu vực. Sau đó, chúng tôi đo lường thời gian cư dân trung bình của mỗi khu vực tàu điện ngầm trả hết nợ thẻ tín dụng trung bình, sử dụng APR dự kiến từ điểm tín dụng trung bình và giả sử cư dân đó trả 5% thu nhập. Sử dụng khoảng thời gian để thanh toán khoản nợ thẻ tín dụng, chúng tôi nhận thấy tổng số tiền lãi được trả.

Sau đó, chúng tôi đã cho mỗi thành phố tăng 50 điểm trên điểm tín dụng trung bình. Sau đó, chúng tôi chạy lại điểm tín dụng được cải thiện thông qua công thức trên để tìm APR dự kiến mới. Chúng tôi đã lặp lại quy trình trên để xem mất bao lâu để trả hết khoản nợ thẻ tín dụng trung bình với APR mới. Chúng tôi cũng đã tính toán số tiền lãi mà người dân trung bình có thể phải trả.

Cuối cùng, chúng tôi so sánh chi phí lãi vay trong hai kịch bản. Chúng tôi đã xếp hạng các khu vực thành phố lớn từ chênh lệch chi phí lãi vay cao nhất đến thấp nhất.

Nghiên cứu này đã xem xét số tiền mà chủ thẻ tín dụng có thể tiết kiệm bằng cách cải thiện điểm tín dụng. Một số cách tốt nhất để tăng điểm của bạn là gì?

Điều đầu tiên bạn sẽ muốn làm là nắm giữ báo cáo tín dụng của bạn. Bạn có thể nhận báo cáo tín dụng miễn phí từ mỗi trong ba văn phòng báo cáo tín dụng - TransUnion, Experian và Equifax. Sau khi bạn có báo cáo tín dụng của mình, bạn sẽ muốn xem xét cẩn thận và gắn cờ bất kỳ điều gì có thể không chính xác. Điều này bao gồm những thứ dường như nhỏ như địa chỉ nhà của bạn. Nhưng các tranh chấp quan trọng nhất là về các tài khoản bạn không sở hữu. Nếu khoản nợ không phải của bạn, bạn nên tranh chấp nó.

Tiếp theo, bạn nên làm việc để đưa các tài khoản của mình ở trạng thái đỉnh nhất. Điều này có nghĩa là thanh toán mọi khoản nợ mà bạn đã bỏ qua và cập nhật tài khoản của bạn. Mặc dù việc này có thể gây khó khăn trong ngắn hạn, nhưng nó sẽ mang lại điều kỳ diệu cho sức khỏe tài chính lâu dài của bạn. Nói chung, bạn nên tìm cách thanh toán khoản nợ có lãi suất cao nhất trước. Điều này sẽ giúp bạn tiết kiệm một chút tiền.

Bạn có thể cân nhắc làm những việc khác như yêu cầu tăng hạn mức tín dụng. Điều này sẽ làm giảm tỷ lệ sử dụng của bạn, một yếu tố quan trọng quyết định đến điểm tín dụng tổng thể của bạn. Tuy nhiên, bạn chỉ nên yêu cầu tăng đến hạn mức của mình nếu bạn đang sử dụng thẻ tín dụng của mình một cách có trách nhiệm.

Câu hỏi về nghiên cứu của chúng tôi? Liên hệ với chúng tôi tại press@smartasset.com.

Tín dụng hình ảnh:© iStock.com / fstop123