Tích lũy đủ tiền cho một khoản trả trước thường là rào cản lớn nhất cần giải quyết khi đảm bảo một khoản thế chấp. Theo báo cáo của Redfin tháng 11 năm 2020, giá nhà trung bình ở Hoa Kỳ tăng 14% so với cùng kỳ năm ngoái, và khi thị trường nhà ở ngày càng đắt đỏ, thì khoản đặt cọc mà bạn phải trả để mua nhà cũng vậy. Làm việc với các cố vấn tài chính chuyên nghiệp có thể giúp bạn lập chiến lược để số tiền của bạn mang lại hiệu quả cao nhất cho bạn, nhưng ở một số nơi so với những nơi khác, việc gom góp tiền mặt lại với nhau có thể đặc biệt khó khăn. Ghi nhớ tất cả những điều này, SmartAsset đã điều tra xem nơi nào cần tiết kiệm lâu nhất cho khoản trả trước.

Để thực hiện điều này, chúng tôi đã kiểm tra dữ liệu về 50 thành phố lớn nhất của Hoa Kỳ, sử dụng giá trị nhà trung bình, số liệu thu nhập trung bình và giả định rằng người lao động sẽ tiết kiệm 20% thu nhập của họ mỗi năm. Chúng tôi đã tính toán những năm cần thiết để tiết kiệm cho cả khoản trả trước 20% cũng như khoản trả trước 12% (khoản trả trước trung bình cho tất cả người mua nhà vào năm 2019, theo Hiệp hội Môi giới Quốc gia). Để biết chi tiết về các nguồn dữ liệu của chúng tôi và cách chúng tôi tổng hợp tất cả thông tin lại với nhau để tạo thứ hạng cuối cùng, hãy xem phần Dữ liệu và Phương pháp bên dưới.

Đây là lần xem xét thứ năm của SmartAsset về việc phải mất bao nhiêu năm làm việc để có đủ tiền trả trước. Bạn có thể đọc ấn bản năm 2020 tại đây .

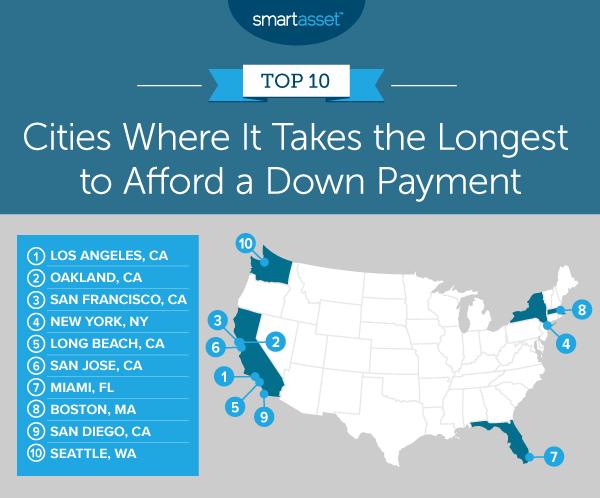

1. Los Angeles, CA

Cư dân ở Los Angeles, California sẽ mất nhiều thời gian nhất để tiết kiệm cho một khoản trả trước. Giá trị nhà trung bình là 697.200 đô la, có nghĩa là họ sẽ cần tiết kiệm 139.440 đô la cho khoản trả trước 20%. Nếu một người kiếm được thu nhập hộ gia đình trung bình là 67.418 đô la và tiết kiệm 20% số đó mỗi năm, thì người đó sẽ cần phải làm việc 10,34 năm để có đủ tiền trả trước.

2. Oakland, CA

Ở Oakland, California, nơi căn nhà trung bình có giá 807.600 đô la, khoản thanh toán trước 20% tương đương với 161.520 đô la. Thu nhập trung bình của hộ gia đình ở đây là 82.018 đô la, vì vậy một người tiết kiệm 20% hàng năm sẽ cần phải làm việc trong 9,85 năm để có đủ tiền trả trước. Để so sánh, tiết kiệm khoản thanh toán trước 12% là 96,912 đô la sẽ cần 5,91 năm, nhưng điều này có nghĩa là phải trả khoản thanh toán thế chấp cao hơn đáng kể.

3. San Francisco, CA

Giá trị nhà trung bình ở San Francisco, California là $ 1,217,500 - thành phố duy nhất trong nghiên cứu của chúng tôi có mức giá bảy con số. Khoản thanh toán giảm 20% cho giá trị trung bình đó sẽ có giá 243.500 đô la. Với thu nhập hộ gia đình trung bình là 123.859 đô la, một người trung bình tiết kiệm 20% hàng năm có thể đủ khả năng trả trước trong 9,83 năm.

4. New York, NY

Trong Big Apple, chủ nhà sẽ cần 9,81 năm để trả trước 20% tiền mua nhà. Giá trị nhà trung bình là $ 680,800, có nghĩa là khoản thanh toán trước 20% là $ 136,160. Và để so sánh, một người New York tiết kiệm 20% hàng năm với mức thu nhập hộ gia đình trung bình là 69.407 đô la sẽ cần 5,89 năm để tiết kiệm cho khoản trả trước 12% là 81.696 đô la.

5. Bãi Dài, CA

Long Beach, California có giá trị nhà trung bình là $ 614,400. Để mua căn nhà trung bình với khoản trả trước 20%, người dân trung bình sẽ cần 122.880 đô la. Nếu bạn kiếm được thu nhập trung bình là 67.804 đô la và tiết kiệm 20% thu nhập mỗi năm, thì bạn sẽ có thể đủ khả năng trả trước trong 9,06 năm.

6. San Jose, CA

San Jose, California nằm ở trung tâm của Thung lũng Silicon, và như bạn có thể mong đợi, giá trị nhà trung bình khá cao - $ 999.990. Khoản thanh toán 20% cho giá trị căn nhà đó là $ 199,980. Thu nhập trung bình của hộ gia đình trong thành phố là $ 115,893, vì vậy nếu một cư dân tiết kiệm 20% thu nhập của mình mỗi năm, thì người đó có thể đủ khả năng trả trước trong 8,63 năm.

7. Miami, FL

Miami, Florida là thành phố Đông Nam duy nhất nằm trong top 10 của nghiên cứu của chúng tôi. Giá trị nhà trung bình là $ 358,500, có nghĩa là khoản thanh toán trước 20% có giá $ 71,700. Tuy nhiên, thu nhập trung bình ở Miami là 42,966 đô la. Vì vậy, một cư dân tiết kiệm 20% thu nhập trung bình của hộ gia đình (8.593 đô la) mỗi năm có thể đủ khả năng trả trước 20% trong 8,34 năm.

Một người nào đó tiết kiệm được 20% thu nhập trung bình của hộ gia đình ở Boston, Massachusetts trong 7,93 năm làm việc để có thể trả trước 20% cho một căn nhà. Giá trị nhà trung bình là $ 627,000, với khoản thanh toán giảm 20% là $ 125,400. Thu nhập trung bình của hộ gia đình ở Boston là $ 79.018.

Giá trị nhà trung bình ở San Diego, California là $ 658,400, có nghĩa là khoản thanh toán trước 20% là $ 131,680. Một người nào đó có thu nhập hộ gia đình trung bình là 85.507 đô la sẽ cần 7,70 năm để có đủ tiền trả trước đó. Để so sánh, khoản trả trước 12% trị giá 79.008 đô la sẽ mất 4,62 năm để tiết kiệm, với lưu ý rằng việc trả một khoản trả trước nhỏ hơn bây giờ có nghĩa là các khoản thanh toán thế chấp lớn hơn sau này.

Seattle, Washington lọt vào top 10 trong danh sách của chúng tôi, với giá trị nhà trung bình là $ 767,000. Điều này có nghĩa là khoản thanh toán trước 20% là 153.400 đô la. Vì vậy, nếu bạn kiếm được thu nhập hộ gia đình trung bình là 102.486 đô la, thì bạn sẽ mất 7,48 năm - tiết kiệm 20% thu nhập mỗi năm - để đủ khả năng thanh toán đó.

Để xếp hạng các thành phố mà một hộ gia đình trung bình sẽ cần tiết kiệm lâu nhất để có thể trả trước, chúng tôi đã phân tích dữ liệu về 50 thành phố lớn nhất của Hoa Kỳ. Chúng tôi đặc biệt xem xét hai phần dữ liệu:

Dữ liệu cho cả hai yếu tố đến từ Khảo sát cộng đồng người Mỹ kéo dài 1 năm năm 2019 của Cục điều tra dân số.

Chúng tôi bắt đầu bằng cách xác định khoản tiết kiệm hàng năm cho các hộ gia đình bằng cách giả định rằng họ sẽ tiết kiệm 20% thu nhập trước thuế trung bình hàng năm. Tiếp theo, chúng tôi xác định khoản trả trước 20% cũng như khoản trả trước 12% cho căn nhà trung bình ở mỗi thành phố sẽ có giá bao nhiêu. Sau đó, chúng tôi chia từng khoản thanh toán ước tính ở mỗi thành phố cho số tiền tiết kiệm ước tính hàng năm. Kết quả là số năm tiết kiệm ước tính cần thiết để chi trả cho mỗi lần trả trước, giả sử bắt đầu tiết kiệm bằng 0. Cuối cùng, chúng tôi đã tạo ra bảng xếp hạng cuối cùng của mình bằng cách sắp xếp thứ tự các thành phố từ số năm cần thiết nhiều nhất đến số năm cần thiết ít nhất cho mỗi thành phố.

Câu hỏi về nghiên cứu của chúng tôi? Liên hệ press@smartasset.com.

Tín dụng hình ảnh:© iStock.com / valentinrussanov