Cho vay mua ô tô, cho vay sinh viên và thẻ tín dụng. Ôi chao!

Nợ có nhiều hình dạng và kích cỡ. Nhưng cho dù nó diễn ra dưới hình thức nào, nợ vẫn cướp đi bạn và tương lai của bạn. Đã đến lúc lấy lại quyền kiểm soát tiền của bạn! Dưới đây là mọi thứ bạn cần biết về các loại nợ khác nhau — cộng với cách chia tay với nợ một cách tốt đẹp để bạn có thể bắt đầu sống cuộc sống như mong muốn.

Nợ là khi bạn nợ ai tiền bạc. Bất cứ lúc nào bạn không trả đủ — đó là nợ. Bạn vẫn đang thanh toán cho thứ bạn đã mua chứ? Đúng, cũng là nợ. Bạn đã mua chiếc Cadillac trước khi có tiền mặt. Bạn đã vay mẹ chồng vì bạn không có moola. Bất kể bạn gói nó như thế nào, nợ có nghĩa là bạn đang ở trong lòng người khác cho đến khi bạn trả lại cho họ.

Có lẽ nợ nần là một từ phổ biến trong nhà của bạn hoặc có thể bạn nghĩ rằng bạn đã làm rất tốt khi tránh nó. Nhưng cho dù bạn có mối quan hệ nào với nợ, Châm-ngôn 22:7 nói rằng người đi vay là nô lệ cho người cho vay. Khi bạn mắc nợ, bạn không còn làm việc chỉ cho bạn hoặc gia đình bạn nữa mà bạn đang làm việc cho những người mà bạn nợ tiền. Và người Mỹ trung bình gánh 34.055 đô la nợ tiêu dùng. 1 Điều đó không ổn! Bạn được tạo ra nhiều thứ trong cuộc sống này hơn là chỉ làm việc để trả nợ.

Nghe này, nợ là nợ. Và nó đang kìm hãm bạn cho dù đó là loại nào! Nhưng hãy cùng tìm hiểu về các loại nợ hiện có để bạn có thể biết cách tránh những cái bẫy. Xin lưu ý rằng một số khoản nợ phù hợp với nhiều loại.

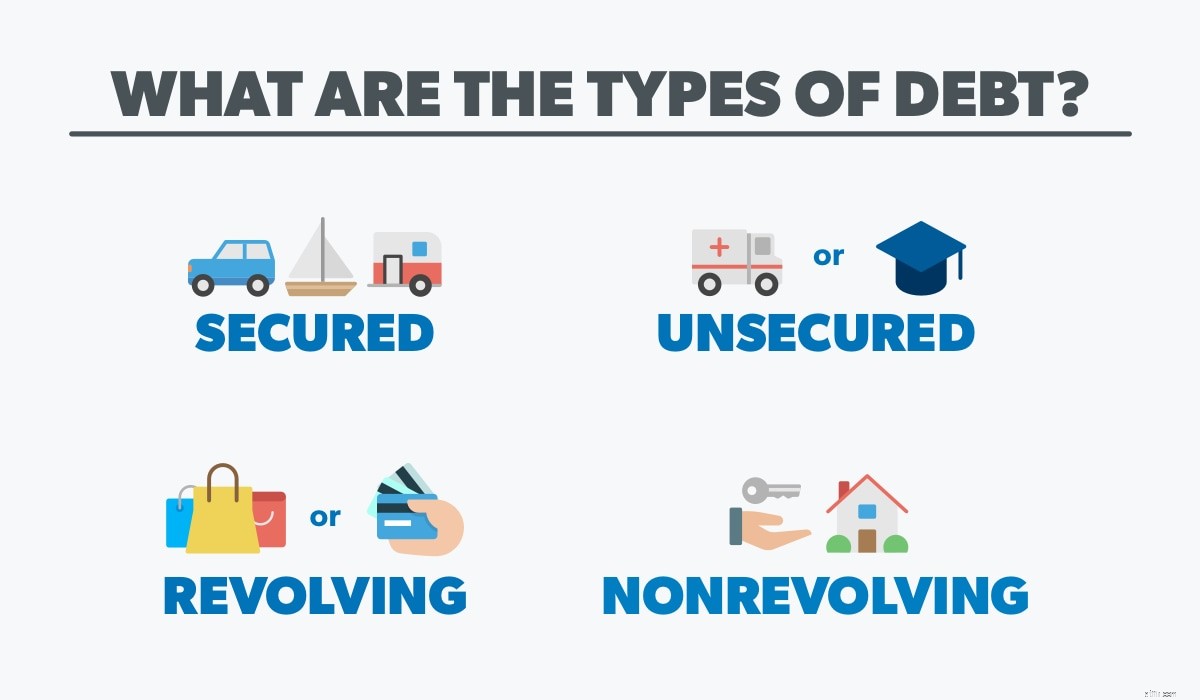

Đại lý giao cho bạn chìa khóa của một chiếc SUV hoàn toàn mới. Bạn hừng hực khí thế lái xe về nhà để khoe chiếc xe vừa mua. Ngoại trừ việc bạn không chỉ mua nó — bạn đã tài trợ cho nó. Ngân hàng sở hữu xe. Bạn chỉ cần trả tiền cho họ để lái xe mỗi tháng. Đó là khoản nợ có bảo đảm.

Với khoản nợ có bảo đảm, bất kỳ khoản tiền nào bạn vay được đều được hỗ trợ bằng một khoản vật chất. Nói cách khác, có tài sản thế chấp . Khi bạn cấp vốn cho một chiếc xe hơi, thuyền, RV hoặc thậm chí là một ngôi nhà, người cho vay sẽ xem xét tín dụng của bạn để kiểm tra lịch sử vay của bạn. Điều đó giúp họ xác định lãi suất của bạn (số tiền được tính chỉ cho hành động vay nợ). Họ cũng yêu cầu quyền sở hữu (còn được gọi là quyền cầm giữ ) trên công cụ của bạn. Nếu bạn ngừng thanh toán, người cho vay có thể lấy lại món hàng (thông qua việc thu hồi hoặc tịch thu tài sản).

Nợ có bảo đảm là rất tốt cho người cho vay vì nó có nghĩa là ít rủi ro hơn cho họ. Họ hoặc nhận được tiền của họ, hoặc họ lấy lại món hàng để bán. Nhưng nó cũng có nghĩa là hơn nữa rủi ro cho bạn. Thời điểm bạn không trả tiền, bạn sẽ nói lời chào với người đại diện và tạm biệt chiếc Honda quý giá của bạn. Và với những tài sản bị giảm giá trị (như ô tô), bạn có thể bị chìm dưới nước và mắc nợ nhiều hơn giá trị của món đồ đó.

Nhưng thay vì trả tiền cho người khác để sử dụng của họ (vì chiếc SUV đó không phải của bạn cho đến khi bạn trả hết), điều gì sẽ xảy ra nếu bạn tiết kiệm tiền mặt để mua trước món đồ đó? Điều đó không chỉ giúp bạn tiết kiệm được hàng đống tiền lãi mà còn có được một giấc ngủ ngon hơn khi biết xe của bạn (và nệm của bạn) đã được thanh toán.

Vì vậy, nếu khoản nợ có bảo đảm được hỗ trợ bởi một thứ có thể mang đi, thì không có bảo đảm thì sao nợ nần? Nợ không có bảo đảm nghĩa là không có tài sản thế chấp cho khoản vay. Hãy nghĩ đến thẻ tín dụng, khoản vay sinh viên, hóa đơn y tế, khoản vay ngắn hạn hoặc khoản vay cá nhân. Đó là tiền bạn đã vay, nhưng nó không liên quan trực tiếp đến một món đồ. Điều này khiến người cho vay khó lấy tiền hơn khi bạn không trả hết, do đó, nợ không có bảo đảm thường có lãi suất cao hơn. Và điều đó cũng có nghĩa là bạn có nhiều khả năng phải đối mặt với những người đòi nợ hoặc kiện tụng nếu bạn bỏ lỡ các khoản thanh toán.

Loại nợ này có thể chồng chất nhanh chóng nếu bạn không cẩn thận. Với khoản nợ được bảo đảm, bạn có nhiều động lực hơn để thanh toán vì bạn có thể bị mất ô tô, nhà hoặc vật dụng bạn sử dụng hàng ngày. Với khoản nợ không có bảo đảm, không dễ dàng để biết số tiền bạn đang vay sẽ đi đến đâu, nhưng bạn vẫn cần phải trả hết nợ càng sớm càng tốt!

Nợ quay vòng là một hạn mức tín dụng mở. Đó là khi bạn bước vào chu kỳ vay tiền và trả lại — chỉ để vay thêm tiền. Nó giống như cánh cửa xoay mà bạn sử dụng để vào trung tâm mua sắm để mua đồ bằng hạn mức tín dụng của mình. Bạn có thể vay đến một số tiền nhất định (được gọi là hạn mức tín dụng), và miễn là bạn thực hiện thanh toán tối thiểu vào một ngày cụ thể mỗi tháng, bạn có thể tiếp tục chi tiêu. Nợ quay vòng là thẻ tín dụng, thẻ cửa hàng của bạn (chúng tôi đang xem xét bạn, Target) hoặc thậm chí là tab mà bạn đã thu được tại cửa hàng phần cứng địa phương của mình.

Với loại nợ này, bạn có thể dễ dàng cảm thấy như mình bị kiểm soát tín dụng vì các khoản thanh toán tối thiểu bạn thực hiện thường siêu nhỏ so với hạn mức tín dụng của bạn. Nhưng chỉ trả số tiền tối thiểu mỗi tháng (hoặc bất kỳ khoản nào thấp hơn số dư đầy đủ, đối với vấn đề đó) có nghĩa là bạn phải trả lãi cho phần còn lại của số dư sau này. Và nếu bạn bỏ lỡ một khoản thanh toán, bạn sẽ nợ phí trả chậm cùng với mọi thứ khác! Không có hệ thống chơi game hay một đôi giày nào đáng để bạn gặp rắc rối nếu bạn sử dụng thẻ tín dụng.

Ngay cả khi bạn trả hết toàn bộ số dư của mình vào cuối tháng, vẫn có một khoảng thời gian bạn nợ người khác, cho dù đó là cửa hàng hay công ty phát hành thẻ tín dụng. Thứ bạn đã mua về mặt kỹ thuật không phải là của bạn cho đến khi bạn thanh toán hết số dư. Đã đến lúc thực hiện 180 và xoay chuyển ngay khoản nợ này cho tốt.

Nợ không quay vòng là hạn mức tín dụng không được sử dụng nhiều lần. Đó là khoản vay mua ô tô, khoản vay kinh doanh, khoản vay dành cho sinh viên hoặc khoản vay thế chấp. Bạn vay một số tiền cụ thể và trả dần trước một ngày nhất định. Và khoản thanh toán tối thiểu của bạn mỗi tháng thường phụ thuộc vào số tiền bạn đã thanh toán ban đầu. Khi bạn đã trả xong khoản vay, khoản vay đó sẽ biến mất và bạn không còn tiền để chi tiêu nữa.

Giống như tất cả các khoản nợ, tiền lãi cũng có liên quan. Nhưng với khoản nợ không giải quyết được, bạn thường phải giải quyết một số con số lớn hơn. Vì vậy, ngay cả khi bạn thực hiện khoản thanh toán tối thiểu mỗi tháng, bạn vẫn sẽ phải trả lãi cho số dư còn lại. Những khoản vay này có thể sẽ mất một thời gian để trả hết (đặc biệt là khoản thế chấp), có nghĩa là bạn sẽ kết thúc bằng việc bắn ra nhiều hơn số tiền bạn đã vay để bắt đầu. Và tùy thuộc vào lãi suất của bạn, điều đó có thể cộng lại một số tiền mặt nghiêm trọng. Ví dụ:giả sử bạn vay thế chấp $ 250.000 trong 30 năm với lãi suất 3,8%. Khi tất cả được nói và hoàn thành, ngôi nhà của bạn thực sự sẽ tiêu tốn của bạn gần 420.000 đô la (250.000 đô la cộng với khoảng 170.000 đô la tiền lãi)! Cái đó. Là. Điên rồ!

Ô tô, xe máy, ghế dài, máy tính, máy rửa bát, thậm chí cả vật nuôi — bạn có thể tài trợ cho bất cứ thứ gì ngày nay. Có thể bạn đã nhìn thấy các biển hiệu neon nhấp nháy: APR bằng không! Hoặc 90 ngày giống như tiền mặt! Đây, những người bạn, là những ví dụ về nợ lén lút. Những người bán hàng biết rằng hầu hết mọi người sẽ không trả hết bộ bàn ghế hoặc máy chạy bộ đó trong vòng 90 ngày — và ngay khi bạn hết thời gian, lãi suất điên cuồng sẽ xuất hiện với toàn bộ lực lượng. Ngay cả điểm thẻ tín dụng và số dặm bay cũng là một cách khác để dụ mọi người chi nhiều tiền hơn với hy vọng nhận được một phần thưởng rất nhỏ. Đừng rơi vào những khoản nợ được ngụy trang dưới dạng giao dịch. Chúng không đáng!

Ngoài ra còn có một loại nợ khác mà bạn có thể không biết là nợ. . . và nó ở trong túi của bạn. Đúng vậy, điện thoại di động được xếp vào loại nợ lén lút vì nhiều người trong chúng ta không suy nghĩ kỹ trước khi ký hợp đồng và đồng ý trả tiền điện thoại hàng tháng trong hai năm tới. Nhưng đó là khoản nợ được bảo đảm. Nó có vẻ không phải là một vấn đề lớn, nhưng sự thật là bạn vẫn nợ thiết bị đó và nó có thể bị lấy đi nếu bạn không trả tiền. Thay vì tài trợ cho chiếc iPhone mới nhất, tốt hơn hết bạn nên tiết kiệm để thanh toán toàn bộ mọi thứ bằng tiền mặt.

Nợ tốt so với Nợ khó đòi

Nợ tốt so với Nợ khó đòi Cảnh báo spoiler:Không có cái gọi là nợ tốt. Điều đó giống như nói rằng có nhiều loại cúm tốt.

Lấy các khoản vay sinh viên chẳng hạn. Một số người nghĩ rằng các khoản vay của sinh viên là “món nợ tốt” vì chúng giúp sinh viên tốt hơn bản thân. Nhưng thực sự, các khoản vay chỉ cuối cùng cản trở và giữ người vay lại trong nhiều năm . Chỉ cần hỏi hàng ngàn người vẫn đang chìm trong nợ vay sinh viên vì tấm bằng tiếng Anh mà họ nhận lại vào năm 1998. Có có những cách để có được một nền giáo dục chất lượng sẽ giúp ích cho sự nghiệp của bạn, nhưng các khoản vay dành cho sinh viên không phải là câu trả lời.

Thế còn thế chấp thì sao? Chúng tôi nhận được câu hỏi này mọi lúc. Đúng, thế chấp là nợ, nhưng đó là loại duy nhất mà chúng tôi sẽ không hét vào mặt bạn. Ngay cả khi đó, chúng tôi vẫn có một số rào cản để giúp bạn không bị trật mục tiêu — và cuộc sống của bạn. Nếu bạn không thể trả tiền mặt cho căn nhà của mình (đó là lựa chọn ưa thích của chúng tôi), chúng tôi khuyên bạn chỉ nên vay thế chấp lãi suất cố định trong 15 năm. Và khoản thanh toán hàng tháng của bạn phải ít hơn 25% tổng số tiền bạn phải trả khi nhận nhà. Ngoài ra, bạn cần một khoản trả trước từ 10–20%.

Hãy dành một chút thời gian và mơ ước. Cuộc sống của bạn sẽ như thế nào nếu không có nợ? Bạn sẽ làm gì nếu không có bất kỳ khoản thanh toán nào kìm hãm bạn? Bạn sẽ đi du lịch nhiều hơn, bắt đầu kinh doanh hay chúc phúc cho người khác?

Nợ nần níu kéo bạn trong quá khứ, khiến bạn lo lắng về hiện tại và đánh cắp tương lai của bạn. Bạn càng sớm gọi nợ là gì — ngớ ngẩn — thì bạn càng sớm lấy lại thu nhập và loại bỏ Sallie Mae và những chiếc thẻ tín dụng khó chịu đó ra khỏi cuộc sống của bạn. Dưới đây là cách trả hết nợ của bạn một lần và mãi mãi:

Bước đầu tiên để trả nợ là bạn phải có chủ đích hơn với tiền của mình. Và cách tốt nhất để làm điều đó là với ngân sách bằng 0. Khi bạn giao mỗi đồng cho một công việc, bạn đảm bảo rằng các hóa đơn sẽ được thanh toán trong khi bạn đạt được tiến bộ trong mục tiêu của mình. Theo dõi các khoản chi tiêu của bạn hàng tháng cũng giúp bạn dễ dàng biết được mình đang bội chi ở đâu và nơi nào bạn có thể cắt giảm. Bạn có cần bỏ hóa đơn cáp để thanh toán thẻ tín dụng đó không? Có thể đã đến lúc bạn cắt giảm ngân sách hàng tạp hóa của mình để có thể ném nhiều tiền hơn vào khoản nợ của mình.

Ngân sách cho biết tiền của bạn sẽ đi đâu, do đó bạn không còn băn khoăn về việc nó đã đi đâu. Nếu bạn cảm thấy mệt mỏi vì có quá nhiều tiền trong tháng, ngân sách chính là người bạn tốt nhất mới của bạn.

Nếu bạn có nhiều loại nợ đang đấu tranh để thu hút sự chú ý của mình, thì phương pháp lăn cầu tuyết sẽ giúp bạn tập trung hơn. Đó là cách tốt nhất để trả nợ vì nó giúp bạn sắp xếp thứ tự ưu tiên cho các khoản nợ khác nhau và cho bạn động lực để giải quyết từng khoản một.

Đây là cách hoạt động:Đầu tiên, bạn liệt kê tất cả các khoản nợ của mình từ nhỏ nhất đến lớn nhất (bất kể lãi suất). Sau đó, bạn thực hiện các khoản thanh toán tối thiểu cho tất cả các khoản nợ của mình, ngoại trừ khoản nợ nhỏ nhất — đó là khoản bạn tấn công mạnh mẽ. Nhận công việc thứ hai, bán đồ của bạn, sử dụng ngân sách đó! Làm bất cứ điều gì cần thiết để ném càng nhiều tiền càng tốt cho món nợ nhỏ nhất đó. Sau khi hoàn tất, hãy lấy số tiền bạn phải trả cho khoản nợ đầu tiên đó và thêm nó vào khoản thanh toán của bạn cho khoản nợ tiếp theo. Tiếp tục làm điều này cho đến khi tất cả các khoản nợ của bạn biến mất!

Khi bạn giành được cho mình những chiến thắng nhỏ, nhiều khả năng bạn sẽ tiếp tục tấn công khoản nợ của mình. Hãy coi nó giống như một quả cầu tuyết lăn xuống dốc và lấy đà trên đường đi. Bạn thậm chí có thể sử dụng công cụ tính toán quả cầu tuyết nợ của chúng tôi để tính xem bạn có thể hết nợ trong bao lâu!

Đây là thỏa thuận:Bạn có thể để tiền kiểm soát bạn hoặc bạn có thể kiểm soát tiền của mình. Nếu bạn đã sẵn sàng gọi nó là thoát khỏi nợ nần, thì Financial Peace sẽ chỉ đường cho bạn. Tìm hiểu tất cả những gì bạn cần biết về cách lập ngân sách, trả nợ, tiết kiệm cho những trường hợp khẩn cấp, đầu tư cho tương lai của bạn, xây dựng sự giàu có, cho đi và hơn thế nữa. Bắt đầu dùng thử Ramsey + miễn phí và kiểm soát tài chính của bạn!