Lưu ý về Bảo hiểm Đại dịch và Du lịch COVID-19:Theo InsureMyTrip, bạn sẽ cần phải mua một gói bao gồm Hủy vì Bất kỳ Lý do nào nếu bạn lo lắng về coronavirus. Tất cả các khách du lịch không đủ điều kiện, vì vậy vui lòng đọc kỹ chi tiết kế hoạch trước khi mua bảo hiểm du lịch.

Nếu bạn đang nghĩ đến việc tham gia một chuyến đi, bảo hiểm du lịch có thể là một cách tuyệt vời để bảo vệ bạn. Loại bảo hiểm này cung cấp cho khách du lịch một cách để lấy lại tiền trong trường hợp kế hoạch của họ bị hủy hoặc bị gián đoạn.

Sự không chắc chắn xung quanh việc di chuyển trong bối cảnh đại dịch COVID-19 chỉ làm tăng thêm tầm quan trọng của việc xác định loại chính sách để mua. Nhưng cũng có một câu hỏi đặt ra là liệu bạn có cần mua bảo hiểm du lịch hay không.

Nói chung, bảo hiểm sẽ chỉ bao gồm những gì được thể hiện rõ ràng trong hợp đồng bảo hiểm. Nhiều chính sách loại trừ đại dịch và dịch bệnh, vì vậy bạn cần phải nghiên cứu cẩn thận.

Bài viết này trình bày những kiến thức cơ bản về bảo hiểm du lịch:mua khi nào, mua ở đâu và làm thế nào để đảm bảo bảo hiểm đó phù hợp với các trường hợp cụ thể của bạn.

Tôi đã nhận được một số lời khuyên từ chuyên gia về tiền bạc Clark Howard. Tôi cũng đã nói chuyện với đại diện của InsureMyTrip, một trang web so sánh bảo hiểm du lịch, để tìm hiểu về chính sách “hủy vì bất kỳ lý do gì”.

Clark từng sở hữu công ty du lịch của riêng mình và anh ấy nghĩ rằng gần như tất cả mọi người nên cân nhắc mua bảo hiểm du lịch.

“Tôi không bao giờ thích mọi người mua bảo hiểm hẹp hòi; đó là lý do tại sao tôi khuyên mọi người không để mua bảo hành thiết bị. Bảo hiểm chuyến đi là một ngoại lệ và lý do tại sao là vì các chuyến đi có thể vô cùng đắt đỏ và hoàn toàn không được hoàn lại. ”

Hãy cùng tìm hiểu một số câu hỏi và câu trả lời về bảo hiểm du lịch.

Bảo hiểm du lịch hoàn trả toàn bộ hoặc một phần trong trường hợp ốm đau hoặc tử vong của một thành viên trong đoàn du lịch hoặc người thân.

Nó cũng có thể cung cấp bảo hiểm nếu một hành trình, nhà điều hành tour du lịch hoặc hãng hàng không mặc định và trong một số trường hợp khác, tùy thuộc vào chính sách.

Clark cho rằng bạn nên coi bảo hiểm du lịch là một khoản chi phí có điều kiện:Bạn không cần nó cho tất cả các loại hình du lịch.

Nhưng anh ấy nói rằng bạn cần nó nếu bạn:

Clark nói rằng bạn có thể không cần bảo hiểm du lịch khi:

Trang web Đánh giá Bảo hiểm Du lịch đưa ra một số điều phổ biến nhất được bảo hiểm du lịch bảo hiểm, bao gồm:

Nhưng có rất nhiều loại chính sách du lịch và phạm vi bảo hiểm, vì vậy hãy nhớ kiểm tra bản in rõ ràng của bất kỳ chính sách nào bạn đang xem xét trước khi mua.

Các chính sách bảo hiểm du lịch thường có giá từ 4-10% tổng giá chuyến đi.

Ví dụ:nếu bạn đang đặt một chuyến đi có tổng chi phí là 2.000 đô la, bạn có thể phải trả khoảng 80 - 200 đô la cho chính sách bảo hiểm du lịch.

Nhưng điều này rất quan trọng: Không bao giờ mua gói bảo vệ du lịch từ người tổ chức chuyến đi hoặc đại lý du lịch trực tuyến . Clark nói rằng chúng được thiết kế để bảo vệ công ty chứ không phải người tiêu dùng. Điều này bao gồm các trang web đặt phòng du lịch như Expedia và Travelocity.

Nếu bạn không phải mua bảo hiểm du lịch từ nơi bạn đặt chuyến đi, bạn sẽ đi đâu?

Clark khuyên bạn nên so sánh mua bảo hiểm du lịch phù hợp với nhu cầu của mình tại InsureMyTrip.

Quy trình báo giá của InsureMyTrip cũng có một công cụ khuyến nghị hướng dẫn khách du lịch về các kế hoạch được trang bị tốt nhất để bảo vệ khỏi các vấn đề du lịch liên quan đến COVID.

Khi bạn truy cập InsureMyTrip, bạn sẽ được hỏi những thông tin sau:

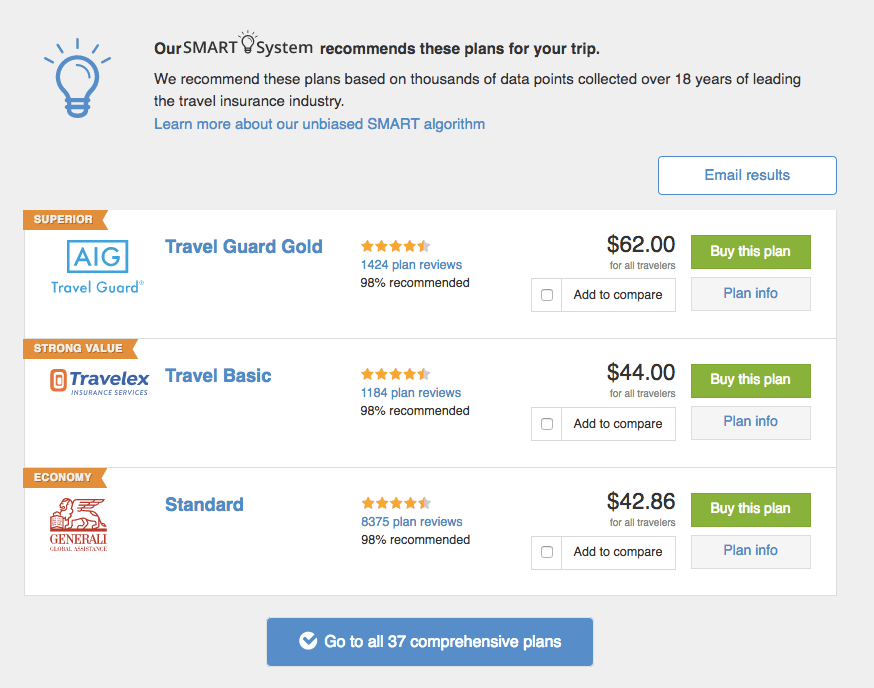

Sau đó, trang web sẽ đề xuất các gói bảo hiểm du lịch cho bạn và hiển thị cho bạn chi phí, chi tiết gói và xếp hạng người tiêu dùng cho từng gói.

Bạn có thể so sánh các gói có sẵn và chọn gói phù hợp nhất với nhu cầu của mình.

Ngoài ra, Clark nói, “Có một số thẻ tín dụng du lịch bao gồm bảo hiểm du lịch nếu bạn sử dụng chúng để mua du lịch.”

Thông thường, phạm vi bảo hiểm từ các thẻ này ít toàn diện hơn những gì bạn sẽ tìm thấy trong các gói từ InsureMyTrip, vì vậy hãy đảm bảo rằng bạn cảm thấy thoải mái với điều đó trước khi quyết định chỉ dựa vào phạm vi bảo hiểm do thẻ tín dụng của bạn cung cấp.

“Chính sách hủy vì bất kỳ lý do gì” (CFAR) cho phép bạn hủy kế hoạch du lịch của mình vì bất kỳ lý do gì và vẫn nhận lại được một số tiền của mình.

Clark cho biết tùy chọn này thường được coi là một sự nâng cấp đối với bảo hiểm du lịch tiêu chuẩn, vì vậy nó sẽ tốn kém hơn một chút. Tuy nhiên, bạn nên biết rằng nó thường không bao gồm toàn bộ chi phí cho chuyến đi của bạn.

Ronni Kenoian, giám đốc tiếp thị và thương mại điện tử của InsureMyTrip, cho biết chính sách CFAR “hoàn lại khoảng 50-75% chi phí chuyến đi đó, tùy thuộc vào gói bạn mua. Để đủ điều kiện tham gia bảo hiểm CFAR, Kenoian cho biết bạn cần đảm bảo 100% chi phí không hoàn lại đã trả trước của mình.

Dưới đây là ba điều chính cần biết về chính sách hủy vì bất kỳ lý do gì:

Theo Kenoian, chính sách CFAR thường chỉ áp dụng trong 10-21 ngày đầu tiên sau khi bạn thực hiện khoản thanh toán đầu tiên cho các chuyến du lịch của mình, theo Kenoian.

New York là tiểu bang duy nhất cấm các chính sách CFAR. Nhưng vào tháng 3 năm 2020, Thống đốc Andrew Cuomo thông báo thay đổi các quy định về bảo hiểm của tiểu bang. Vì đại dịch, người dân New York hiện có thể mua bảo hiểm CFAR ngay cả khi lý do đó là đại dịch.

“Nhiều nhà cung cấp du lịch đang xem xét [các sự kiện hiện tại],” Kenoian nói, “vì vậy khách du lịch cần liên hệ với họ trước, vì bạn có thể không cần sử dụng bảo hiểm du lịch.”

Biên tập viên du lịch của Clark.com, Clara Bosonetto cũng khuyên bạn nên gọi cho công ty phát hành thẻ tín dụng mà bạn đã đặt chuyến du lịch để xem họ có cung cấp bất kỳ tùy chọn hoàn tiền nào không.

Hầu hết các chính sách bảo hiểm du lịch bao gồm một số hình thức bảo hiểm y tế và bảo hiểm sơ tán y tế. Nhưng điều quan trọng là phải đọc bản in đẹp để biết rằng chỉ riêng phạm vi bảo hiểm là đủ nếu bạn gặp trường hợp khẩn cấp y tế trong chuyến đi của mình.

Trung tâm Kiểm soát và Phòng ngừa Dịch bệnh đưa chi phí sơ tán y tế vượt quá 100.000 đô la. Nếu bạn đang đi du lịch đến một quốc gia đang phát triển, bạn có thể coi loại chính sách này như một hàng rào chống lại khả năng phải trả một hóa đơn y tế khổng lồ nếu bạn cần được đưa đến một nơi nào đó có cơ sở y tế tốt hơn.

Bảo hiểm du lịch thường hoàn lại tiền cho bạn nếu chuyến đi của bạn bị gián đoạn hoặc bị hủy bỏ vì nhiều lý do thường được coi là nằm ngoài tầm kiểm soát của bạn.

Clara chỉ ra rằng bảo hiểm du lịch tiêu chuẩn có thể sẽ không chi trả cho bạn nếu bạn muốn hủy bỏ vì tư vấn du lịch hoặc chỉ vì bạn ngại đi du lịch.

Bà nói:“Ngoài ra, sự không chắc chắn về một đợt bùng phát y tế không phải là một yêu cầu được đề cập trong các chính sách. “Và một số chính sách đặc biệt loại trừ đại dịch.”

Với những thực tế này, điểm mấu chốt của bảo hiểm du lịch là bạn thực sự cần phải làm bài tập về nhà của mình. Điều đó có nghĩa là dành thời gian xem qua các chính sách khác nhau để tìm một chính sách phù hợp với nhu cầu của bạn.

Dưới đây là hai bước chính bạn nên thực hiện trước khi mua bảo hiểm du lịch:

Lên kế hoạch cho một chuyến đi nước ngoài? Tìm hiểu thêm về bảo hiểm y tế du lịch tại đây.

Và đây là liên kết đến hướng dẫn du lịch mới nhất liên quan đến đại dịch từ Trung tâm Kiểm soát và Phòng ngừa Dịch bệnh.

Trong thời gian chờ đợi, nếu bạn có thêm câu hỏi về bảo hiểm chuyến đi hoặc bất kỳ vấn đề tiêu dùng nào khác, hãy liên hệ với đường dây trợ giúp của Trung tâm Hành động Người tiêu dùng MIỄN PHÍ của chúng tôi theo số 470-284-7137, từ 10 giờ sáng đến 4 giờ chiều từ Thứ Hai đến Thứ Năm. ET.