Mua bảo hiểm nhân thọ nghe có vẻ là một quyết định phức tạp, nhưng hầu hết mọi người đều có thể bắt đầu mua sắm bằng cách so sánh đơn giản:bảo hiểm nhân thọ có thời hạn và bảo hiểm trọn đời.

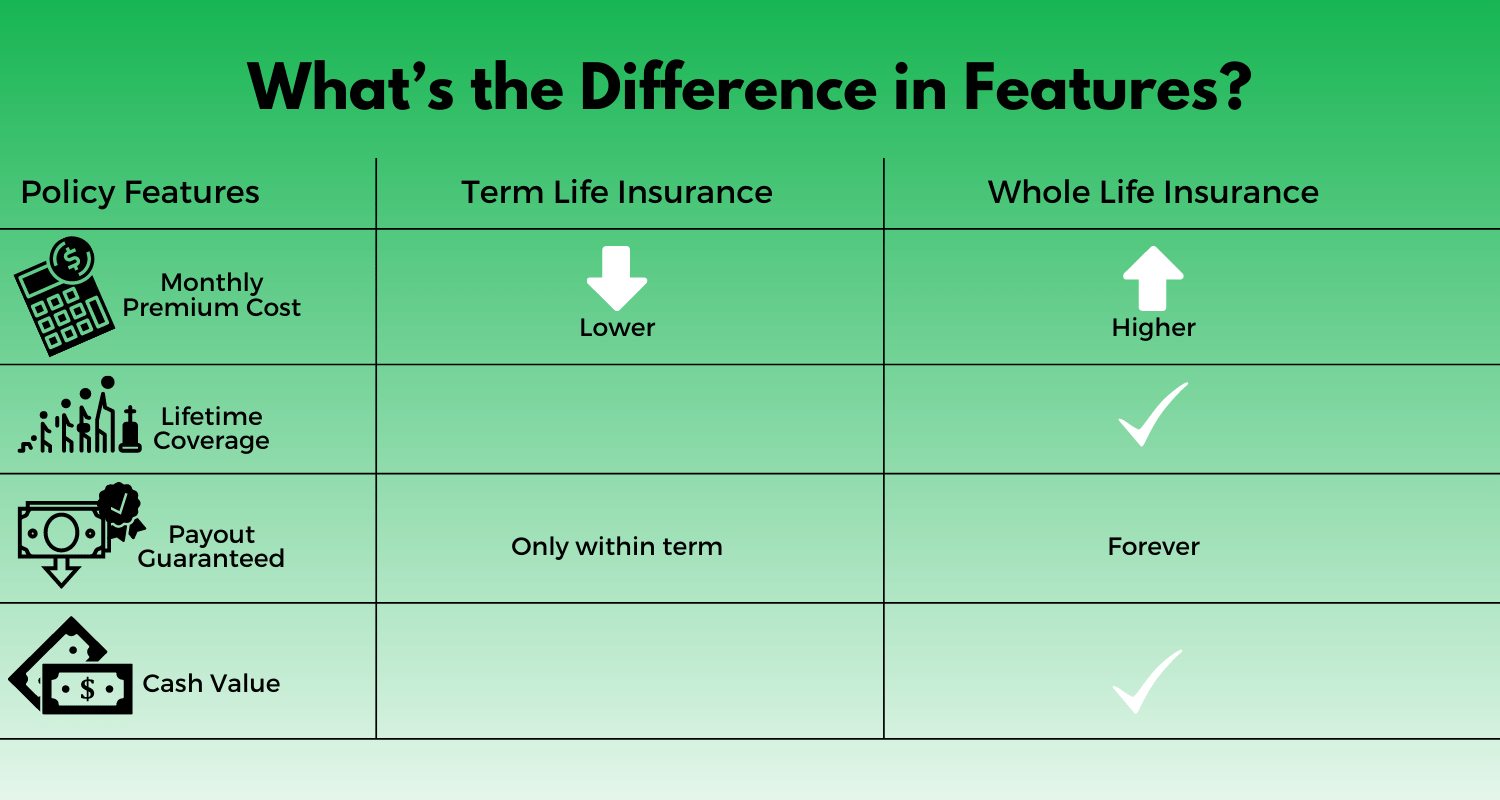

Bảo hiểm nhân thọ có kỳ hạn là đơn giản và cung cấp bảo hiểm trong một khoảng thời gian xác định. Bảo hiểm trọn đời phức tạp hơn và cung cấp bảo hiểm cho đến khi chết.

Chuyên gia về tiền bạc Clark Howard thích cuộc sống có kỳ hạn đối với hầu hết mọi người. Trong bài viết này, tôi sẽ giải thích sự khác nhau của bảo hiểm nhân thọ và bảo hiểm trọn đời có thời hạn như thế nào, tôi sẽ so sánh các chi phí và sẽ cung cấp cho bạn thông tin để giúp bạn quyết định điều gì phù hợp với tình hình tài chính của mình.

Bảo hiểm nhân thọ có kỳ hạn cung cấp bảo hiểm trong một khoảng thời gian cụ thể - thường là 10, 20 hoặc 30 năm. Người thụ hưởng của bạn sẽ nhận được “quyền lợi tử vong” hoặc khoản thanh toán từ hợp đồng bảo hiểm của bạn nếu bạn chết trong thời hạn đó.

Đôi khi được gọi là bảo hiểm nhân thọ “thuần túy”, bảo hiểm nhân thọ có thời hạn không có giá trị gì trừ khi bạn chết. Đó là chỉ bảo hiểm nhân thọ. Nó không bao gồm bất kỳ loại thành phần đầu tư nào.

Phí bảo hiểm nhân thọ có kỳ hạn, mà các công ty bảo hiểm gọi là khoản thanh toán hàng tháng của bạn, rẻ hơn nhiều so với phí bảo hiểm trọn đời.

Khi bạn mua bảo hiểm nhân thọ có kỳ hạn, quyết định lớn nhất của bạn là thời hạn mua bao lâu và số tiền mà hợp đồng sẽ thanh toán. Hãy nhớ rằng bảo hiểm nhân thọ được thiết kế để thay thế thu nhập mong đợi của bạn và bảo vệ gia đình bạn nếu bạn chết sớm.

Có rất nhiều bảng câu hỏi và máy tính để giúp bạn quyết định. Nhưng điểm mấu chốt là bạn muốn chọn một điều khoản và số tiền sẽ đảm bảo rằng vợ / chồng, con cái hoặc những người phụ thuộc khác của bạn vẫn an toàn về tài chính nếu bạn qua đời.

Bảo hiểm trọn đời cung cấp cho bạn bảo hiểm suốt đời. Nó là vĩnh viễn.

Người thụ hưởng của bạn sẽ nhận được khoản thanh toán khi bạn chết, không phải nếu bạn chết. Hãy nhớ rằng bạn phải trả phí bảo hiểm theo giá cố định hàng tháng miễn là bạn còn sống.

Giống như bảo hiểm nhân thọ có kỳ hạn, bạn và công ty bảo hiểm của bạn sẽ cần phải thống nhất về số tiền mà người thụ hưởng của bạn sẽ nhận được khi bạn qua đời.

Phí bảo hiểm đắt hơn nhiều so với bảo hiểm nhân thọ có kỳ hạn. Đó là bởi vì bảo hiểm trọn đời bao gồm một thành phần đầu tư được gọi là giá trị tiền mặt.

Chi tiết về giá trị tiền mặt của mỗi hợp đồng bảo hiểm toàn bộ nhân thọ là khác nhau. Nhưng nói chung, chúng bị tính phí và mang lại lợi tức đầu tư thấp. Tệ hơn nữa, khi bạn qua đời, gia đình bạn chỉ nhận được quyền lợi tử vong và công ty bảo hiểm sẽ giữ nguyên giá trị tiền mặt.

Hợp đồng bảo hiểm toàn bộ nhân thọ hoạt động giống như một khoản thế chấp:Trong vài năm đầu tiên, một phần lớn các khoản thanh toán của bạn trong những năm đầu được chuyển sang lãi suất. Nhiều khoản thanh toán hàng tháng của bạn sẽ được chuyển thành tiền gốc khi bạn gần trả xong tiền nhà.

Với hợp đồng bảo hiểm trọn đời, phần trăm phí bảo hiểm cao hơn của bạn sẽ được chuyển thành giá trị tiền mặt khi bạn mua lần đầu tiên. Khi bạn lớn hơn, tỷ lệ phần trăm cao hơn sẽ được tính vào số tiền bảo hiểm thực tế.

Có một số cách để bạn có thể nắm bắt giá trị tiền mặt và ngăn nó trở thành một khoản thanh toán lớn, vô nghĩa cho công ty bảo hiểm của bạn. Bạn có thể vay theo giá trị tiền mặt. Bạn thường có thể sử dụng giá trị tiền mặt của mình để trả phí bảo hiểm sau này trong cuộc sống. Và bạn có thể từ bỏ hoặc hủy hợp đồng của mình và nhận lại phần trăm giá trị tiền mặt của tài khoản từ công ty bảo hiểm của bạn.

Vấn đề là, trừ khi bạn là Nostradamus thời hiện đại, rất khó để đoán trước cái chết của chính bạn. Vì vậy, tỷ lệ cược là ở phía công ty bảo hiểm. Với một số lượng lớn các hợp đồng bảo hiểm trọn đời, công ty bảo hiểm sẽ thu được lợi nhuận tốt và một số người cuối cùng sẽ mất tất cả giá trị tiền mặt của họ cho công ty.

Nếu bạn cố gắng khai thác giá trị tiền mặt của mình, bạn thường sẽ phải trả phí hoặc không thể thu đủ số tiền.

Bảo hiểm nhân thọ có kỳ hạn thì đơn giản, còn bảo hiểm trọn đời thì phức tạp.

Nhưng có thể dễ dàng giải thích thuật ngữ bảo hiểm nhân thọ so với bảo hiểm trọn đời.

Biểu đồ dưới đây cung cấp so sánh giá hàng tháng giữa bảo hiểm nhân thọ có kỳ hạn và bảo hiểm trọn đời tính đến tháng 9 năm 2020. Tôi đã sử dụng các hợp đồng nhân thọ có kỳ hạn 20 và 30 năm vì chúng nằm trong số các thời hạn bảo hiểm dài nhất và do đó là sự so sánh tốt nhất cho cả đời.

Đối với kỳ hạn, tôi tính trung bình mức phí hàng tháng do Cơ quan bảo hiểm nhân thọ Policygenius và Haven cung cấp cho nam và nữ ở độ tuổi 25, 35 và 45 có sức khỏe tốt. (Các lựa chọn khác là sức khoẻ tuyệt vời và sức khoẻ trung bình.)

Trong suốt cuộc đời, tôi đã sử dụng mức giá hàng tháng do USAA cung cấp cho nam và nữ ở cùng độ tuổi. Tôi đặt chiều cao và cân nặng là 6 'và 180 pound cho nam và 5'8 "và 150 pound cho nữ. Tôi đã chọn không có nền tảng quân sự, không sử dụng thuốc lá trong 12 tháng qua, không có cha hoặc mẹ chết vì bệnh tim mạch trước 60 tuổi và không có tiền sử các bệnh lý cần được bác sĩ chăm sóc.

Bạn có thể nhấp vào các liên kết trong các đoạn ở trên để nhận được ước tính nhanh chóng cho thời hạn của riêng bạn và chi phí bảo hiểm toàn bộ nhân thọ. Hãy nhớ rằng giá sẽ khác nhau tùy thuộc vào một số yếu tố, bao gồm cả công ty bạn chọn.

Hãy xem ví dụ thứ ba trong bảng trên. Một phụ nữ 35 tuổi với hợp đồng 1 triệu đô la cuối cùng phải trả 492 đô la hàng năm cho hợp đồng trọn đời thời hạn 20 năm hoặc 7,524 đô la hàng năm cho hợp đồng trọn đời. Đó là khoản chênh lệch 140.640 đô la trong 20 năm.

Nếu cô ấy đầu tư số tiền đó và nhận được lợi nhuận hàng năm 10% (mức trung bình gần đúng cho S&P 500 kể từ khi nó hình thành vào năm 1926), cô ấy sẽ nhận được 402.757,80 đô la. Hãy nhớ rằng, người thụ hưởng của cô ấy sẽ vẫn nhận được khoản tiền tử tuất trị giá 1 triệu đô la nếu cô ấy chết trong thời hạn 20 năm.

Với bảo hiểm trọn đời, công ty bảo hiểm của cô ấy sẽ thu một phần phí bảo hiểm của cô ấy cho hoa hồng và phí. Phần còn lại sẽ tăng nhưng với tốc độ trước đây thấp hơn nhiều so với mức trung bình của S&P 500.

Và nếu cô ấy chết trước khi tìm cách tận dụng số tiền đó, người thụ hưởng của cô ấy sẽ nhận được khoản thanh toán 1 triệu đô la, nhưng công ty bảo hiểm sẽ giữ từng xu giá trị tiền mặt của cô ấy.

Theo Clark, bảo hiểm nhân thọ có kỳ hạn có ý nghĩa hơn đối với hầu hết mọi người.

Nếu bạn giàu có, có thể có một số tác động về thuế khiến hợp đồng bảo hiểm trọn đời trở nên hấp dẫn. IRS không đánh thuế giá trị tiền mặt của hợp đồng trọn đời khi nó được tích lũy; nó được hoãn thuế. Bạn cũng có thể vay tiền, miễn thuế, từ giá trị tiền mặt của bạn lên đến số tiền bạn đã trả vào hợp đồng.

Bạn cũng có thể xem chính sách này như một cách để tích trữ tiền mặt cho những thứ bạn có thể cần sau này trong cuộc sống, chẳng hạn như chính sách chăm sóc sức khỏe dài hạn có thể trả cho viện dưỡng lão hoặc chăm sóc sức khỏe tại nhà.

Đối với những người khác, phí bảo hiểm hàng tháng có thể rất đắt. Một số người thậm chí cuối cùng từ bỏ các hợp đồng bảo hiểm trọn đời của họ mặc dù họ đã đóng hàng nghìn khoản phí bảo hiểm trong nhiều năm.

Người ta cũng phải cân nhắc rằng, đối với hầu hết mọi người, tự đầu tư sẽ mang lại lợi nhuận tốt hơn so với việc sử dụng bảo hiểm trọn đời như một phương tiện đầu tư. Theo Clark, Roth IRA là một cách hiệu quả hơn nhiều để tiết kiệm tiền cho tương lai.

Dưới đây là những điều bạn nên cân nhắc để đưa ra lựa chọn của mình.

Chọn thời hạn nếu:

Chọn toàn bộ cuộc sống nếu:

Nhưng một lần nữa, Clark đề xuất các chính sách về thời hạn trong mọi trường hợp.

Bạn có thể đã nghe nói về các loại bảo hiểm nhân thọ khác. Về cơ bản, chúng là các biến thể của bảo hiểm trọn đời. Cả ba hình thức được liệt kê dưới đây đều bao gồm giá trị tiền mặt tích hợp giống như bảo hiểm trọn đời. Bảo hiểm nhân thọ có kỳ hạn tốt hơn cho hầu hết mọi người.

Bảo hiểm liên kết chung: Là hình thức bảo hiểm nhân thọ vĩnh viễn kết hợp yếu tố đầu tư với phí bảo hiểm thấp hơn. Giá trị tiền mặt được hưởng lãi suất dựa trên thị trường hiện tại hoặc lãi suất tối thiểu, tùy theo giá trị nào lớn hơn.

Bảo hiểm nhân thọ biến đổi: Một hình thức bảo hiểm nhân thọ vĩnh viễn ràng buộc giá trị tiền mặt của nó với các tài khoản phụ tương tự như quỹ tương hỗ. Đây là một loại bảo hiểm dễ bay hơi hơn vì tỷ suất lợi nhuận trên phần đầu tư của hợp đồng bảo hiểm khó dự đoán hơn. Hiệu suất của các chứng khoán cơ sở của nó quyết định giá trị tiền mặt.

Bảo hiểm nhân thọ được lập chỉ mục: Một hình thức bảo hiểm nhân thọ vĩnh viễn cho phép bạn quyết định số tiền giá trị tiền mặt của mình để chỉ định cho một tài khoản cố định (như bảo hiểm liên kết chung) và số tiền để chỉ định cho một tài khoản được lập chỉ mục vốn chủ sở hữu (như bảo hiểm biến đổi).

Clark nói rằng hầu như luôn có ý nghĩa hơn khi chọn bảo hiểm nhân thọ có kỳ hạn thay vì bảo hiểm trọn đời. Và như bạn thấy trong bảng trên, bạn có thể nhận được lợi nhuận tốt hơn khi tự đầu tư thay vì thông qua hợp đồng bảo hiểm của mình.

Nếu bạn có những lựa chọn tài chính tốt, bạn có thể không cần bất kỳ loại hợp đồng bảo hiểm nhân thọ nào vào thời điểm bạn đến tuổi nghỉ hưu và bạn độc lập hơn về tài chính.