Với chi phí bảo hiểm y tế cho bạn và gia đình ngày càng tăng, nhiều người đang chuyển sang các mục vụ dựa trên đức tin để bạn chia sẻ chi phí chăm sóc sức khỏe của mình với những người khác theo thánh kinh.

Nhưng những chương trình này có tốt cho ví của bạn không?

LIÊN QUAN:Khi thanh toán tiền mặt cho các đơn thuốc, bạn có thể sử dụng bảo hiểm

Chi phí bảo hiểm y tế ngày càng cao và thường các kế hoạch đi kèm với các khoản khấu trừ rất cao. Đó là lý do tại sao nhiều người đang sử dụng các tổ chức dựa trên đức tin để tham gia vào nhóm rủi ro cho việc chăm sóc sức khỏe với những người khác có chung niềm tin với bạn.

Các tổ chức như Medi-Share và Christian Healthcare Ministries là một trong những tổ chức phổ biến nhất trong lĩnh vực này. Mỗi thứ yêu cầu bạn điền vào một tuyên bố về đức tin của mình và đi lễ nhà thờ thường xuyên, cùng với những thứ khác, để có thể tham gia.

Chuyên gia về tiền Clark Howard nói rằng bạn cần biết cách các bộ chia sẻ chăm sóc sức khỏe này hoạt động về mặt tài chính trước khi đăng ký tham gia.

“Đây không phải là những sản phẩm bảo hiểm truyền thống. Chúng rẻ hơn nhiều cho bạn, nhưng vấn đề của bất kỳ nhóm rủi ro nào là nếu một số người mắc bệnh hiểm nghèo, có thể không đủ tiền để trả các hóa đơn, ”nhà vô địch tiêu dùng nói.>

“Vì vậy, hãy biết rằng mặc dù bạn sẽ tiết kiệm được tiền, nhưng điều này không giống như bảo hiểm y tế truyền thống.”

Vậy phí bao nhiêu để trở thành thành viên của một trong những nhóm này? Dưới đây là cái nhìn về hai trong số các bộ phổ biến…

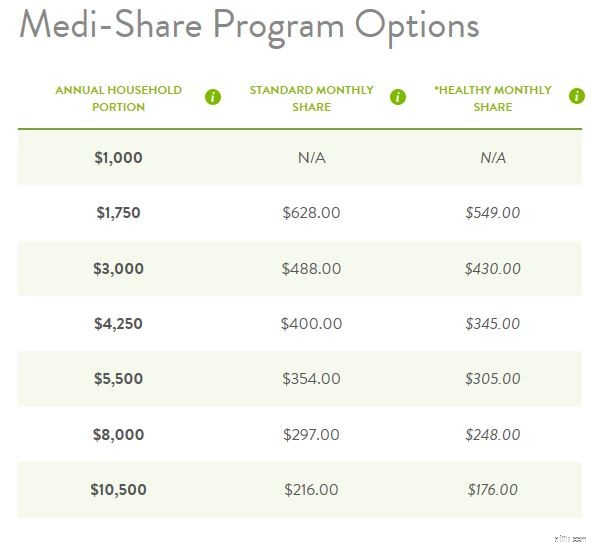

Chúng tôi định giá mức giá cho một phụ nữ 40 tuổi muốn mua bảo hiểm cho bản thân và một người phụ thuộc thông qua Medi-Share.

Phần hộ gia đình hàng năm mà bạn thấy tương tự như khoản khấu trừ phải được đáp ứng mỗi năm trước khi quyền lợi có hiệu lực.

Vì vậy, người phụ nữ 40 tuổi giả định của chúng tôi sẽ có trách nhiệm tài chính trả ít nhất 1.750 đô la chi phí chăm sóc sức khỏe trước khi bất kỳ hóa đơn nào đủ điều kiện để chia sẻ. Tuy nhiên, chúng tôi cần lưu ý rằng không được phép chia sẻ hóa đơn thai sản ở mức 1.000 đô la hoặc 1.750 đô la.

Cột tiếp theo bạn thấy là chia sẻ hàng tháng tiêu chuẩn. Nó tương tự như phí bảo hiểm hàng tháng và nó hoạt động theo quy mô trượt.

Có nghĩa là, bạn chỉ có quyền truy cập vào khoản phí bảo hiểm hàng tháng thấp nhất - 216 đô la trong trường hợp này - nếu bạn sẵn sàng trả 10.500 đô la từ tiền túi của mình cho các hóa đơn y tế hàng năm trước khi quyền lợi bắt đầu. Nếu bạn không đủ khả năng chi trả 10 đô la, bạn có thể chọn mức chia sẻ hàng tháng tiêu chuẩn, $ 400, và cắt giảm hơn một nửa phần hộ gia đình hàng năm của bạn (tức là khoản khấu trừ hàng năm của bạn).

Ngẫu nhiên, số tiền bạn trả hàng tháng được khớp với hóa đơn y tế của các thành viên khác để giúp chia sẻ chi phí chăm sóc sức khỏe của họ.

Cột thứ ba mà bạn thấy, Chia sẻ lành mạnh hàng tháng, là một tập hợp con của chia sẻ hàng tháng ngoại trừ nó cung cấp chiết khấu lên đến 20% cho chi phí hàng tháng và chỉ dành cho một số thành viên đáp ứng các tiêu chí nghiêm ngặt về sức khỏe.

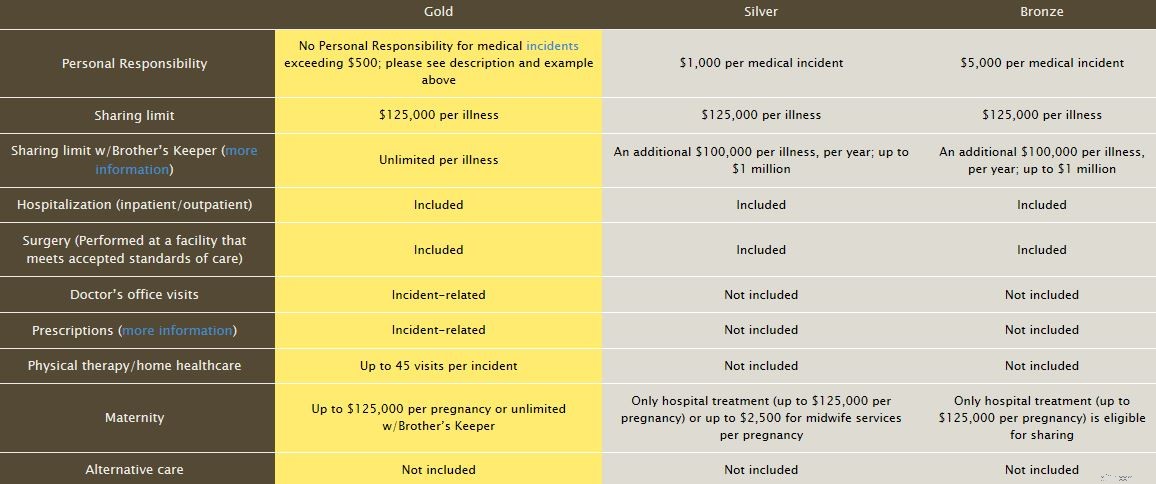

Trong khi đó, Bộ Y tế Cơ đốc giáo (CHM) có một cách tiếp cận hơi khác. CHM chia nhỏ các dịch vụ của mình thành ba hương vị:

Gói vàng có giá 150 đô la mỗi tháng cho một người, gói bạc có giá 85 đô la mỗi tháng và gói đồng có giá 45 đô la mỗi tháng.

Mặc dù thẻ giá của gói đồng có vẻ hấp dẫn, nhưng bạn phải chịu trách nhiệm tài chính trước nhiều hơn bằng cách thanh toán nhiều hóa đơn y tế hơn trước khi chúng đủ điều kiện để chia sẻ. Trong trường hợp này, bạn sẽ phải chịu trách nhiệm cho mỗi sự cố y tế là 5.000 đô la nếu chọn chương trình đồng.

Đối với bệnh tật hoặc thương tích nghiêm trọng, CHM cũng cung cấp chương trình Brother’s Keeper, chương trình này bao trả các chi phí chăm sóc sức khỏe vượt quá giới hạn chia sẻ là $ 125,000 cho mỗi bệnh tật. Brother’s Keeper có sẵn với một khoản phí hàng năm bổ sung $ 40 và cam kết hàng tháng liên tục là $ 25.

Hãy nhớ rằng với cả Medi-Share và Christian Healthcare Bộ, bạn cũng chịu trách nhiệm về các khoản đồng thanh toán khi đến văn phòng thường bắt đầu từ khoảng $ 35.

Như đã đề cập trước đây, các bộ chia sẻ chăm sóc sức khỏe không phải là bảo hiểm truyền thống. Bộ không có nghĩa vụ hợp đồng nào trong việc thanh toán các hóa đơn của bạn. Đúng hơn, có một nguyên tắc chia sẻ có hiệu lực phản ánh niềm tin trong Kinh thánh.

Ngoài các giới hạn của chương trình và thực tế là không có đảm bảo thanh toán, đây là một số điều khác cần lưu ý…

Nhiều bộ chia sẻ chăm sóc sức khỏe đã buộc các điều khoản trọng tài mang hơi hướng Cơ đốc giáo. Ví dụ:Medi-Share dựa trên hòa giải và trọng tài dựa trên Kinh thánh thông qua Quy tắc Thủ tục Hòa giải Cơ đốc của Viện Hòa giải Cơ đốc, một bộ phận của các Bộ Hòa bình.

Trong khi đó, một blog Luật Harvard năm 2018 đặt câu hỏi về việc sử dụng tòa án tôn giáo để giải quyết các vấn đề về các liệu trình điều trị y tế có thể dẫn đến sự sống hoặc cái chết, như việc chăm sóc sức khỏe thường làm.

Chỉ cần lưu ý một số điều nếu bạn đang cân nhắc việc chia sẻ dịch vụ chăm sóc sức khỏe.

Sử dụng thuốc lá, ma túy bất hợp pháp hoặc tham gia vào quan hệ tình dục ngoài hôn nhân thường sẽ khiến bạn bị loại khỏi các bộ chia sẻ dịch vụ chăm sóc sức khỏe và điều đó có ý nghĩa khi các nhóm này đang tìm cách hỗ trợ các lựa chọn đạo đức nhất định giữa các thành viên.

Nhưng các loại trừ bổ sung có thể bao gồm - mặc dù không giới hạn - chi phí nha khoa thông thường, điều trị ngưng thở khi ngủ, hầu hết các cuộc phẫu thuật tự chọn, thủ thuật giảm cân, phá thai hoặc sinh con từ những bà mẹ chưa sinh con, xét nghiệm hoặc điều trị vô sinh, thủ tục thay thế thai sản, điều trị tâm lý, bộ phận giả, y tế vật tư, hầu hết các phương tiện vận chuyển y tế, chủng ngừa, chăm sóc tại viện dưỡng lão / nhà ở phục hồi chức năng, tư cách thành viên phòng tập thể dục và hơn thế nữa.

Nếu bạn đang cân nhắc đăng ký một bộ chia sẻ dịch vụ chăm sóc sức khỏe, hãy hỏi họ trực tiếp về các loại trừ.

Giả sử bạn có một tình trạng mà bạn đã đề cập với bác sĩ trước đây, nhưng bạn không thực hiện bất kỳ hành động nào đối với nó. Ví dụ:có thể bạn đã có một vài vết sưng tấy trên cơ thể trong một thời gian, có vẻ lành tính, nhưng sau đó nó trở thành ung thư và cần phải được cắt bỏ ngay lập tức.

Nếu bạn đã đề cập đến tình trạng này với bác sĩ của mình, các bộ chia sẻ này có thể sử dụng điều đó làm cơ sở để tuyên bố đây là tình trạng đã có từ trước và từ chối bảo hiểm. Hoặc, đây là một tình huống khác không liên quan đến việc từ chối hoàn toàn bảo hiểm:Các hóa đơn y tế liên quan đến các tình trạng sẵn có chỉ có thể đủ điều kiện để chia sẻ ở mức thấp hơn các hóa đơn y tế khác của bạn.

Tốt nhất là bạn nên kiểm tra với bộ chia sẻ dịch vụ chăm sóc sức khỏe mà bạn đang cân nhắc để biết cách họ sẽ xử lý tình huống này như thế nào trước khi nó xảy ra.

Các bộ chia sẻ chăm sóc sức khỏe không dành cho tất cả mọi người, nhưng chúng có thể là giải pháp phù hợp cho bạn hoặc gia đình bạn nếu bảo hiểm truyền thống quá đắt. Hãy chắc chắn xem xét hoàn cảnh của bạn một cách cẩn thận và đọc tất cả các bản in đẹp trước khi ký vào dòng chấm.