LIC Jeevan Shiromani là một kế hoạch hoàn tiền truyền thống. Nó có hương vị của cả gói bảo hiểm nhân thọ có tham gia và không tham gia.

Bạn nhận được một số lợi ích được đảm bảo (đã biết là trả trước) và một số lợi ích nhất định được liên kết với hiệu suất đầu tư của LIC.

Hãy xem xét một số đặc điểm nổi bật của kế hoạch và xem bạn có nên đầu tư vào kế hoạch như vậy không.

Trong trường hợp chết / chết trong năm năm đầu tiên :Số tiền bảo hiểm khi tử vong + Các khoản bổ sung được đảm bảo đã tích lũy

Trong trường hợp qua đời / chết sau khi kết thúc năm năm nhưng trước khi đáo hạn :Số tiền bảo hiểm khi tử vong + Số tiền được đảm bảo đã tích lũy được + Khoản tiền cộng thêm lòng trung thành, nếu có.

Số tiền bảo hiểm khi tử vong là số tiền cao nhất trong số:

Vui lòng hiểu Bổ sung được đảm bảo được đảm bảo và áp dụng hàng năm (nhưng chỉ được thanh toán vào thời điểm chết hoặc đáo hạn).

Việc bổ sung mức độ trung thành chỉ được áp dụng trong năm mất hoặc năm trưởng thành. Do đó, may mắn của bạn có thể là một yếu tố quan trọng.

Như đã đề cập trước đó, LIC Jeevan Shiromani là một kế hoạch hoàn tiền. Điều này có nghĩa là bạn nhận được một số tiền từ công ty bảo hiểm nhân thọ ngay cả trước khi đáo hạn. Số lượng và thời gian hoàn lại tiền tùy thuộc vào thời hạn chính sách.

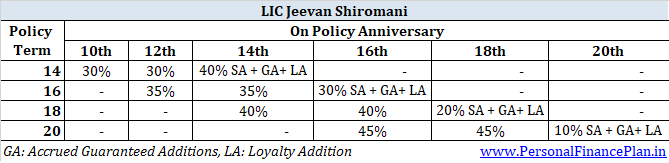

Đối với thời hạn chính sách là 14 năm :30% Số tiền bảo hiểm mỗi lần vào cuối 10 và thứ 12 năm chính sách

Đối với thời hạn chính sách là 16 năm :35% Số tiền bảo hiểm mỗi lần vào cuối 12 và thứ 14 năm chính sách

Đối với thời hạn chính sách là 18 năm :40% Số tiền bảo hiểm mỗi lần vào cuối 14 và thứ 16 năm chính sách

Đối với thời hạn chính sách là 20 năm :45% Số tiền bảo hiểm mỗi lần vào cuối 16 và thứ 18 năm chính sách

Đối với thời hạn chính sách là 14 năm :40% Số tiền bảo hiểm + Khoản bổ sung được đảm bảo + Điểm cộng thêm lòng trung thành, nếu có

Đối với thời hạn chính sách là 16 năm :30% Số tiền bảo hiểm + Khoản cộng thêm được đảm bảo + Khoản cộng thêm mức độ trung thành, nếu có

Đối với thời hạn chính sách là 18 năm :20% Số tiền bảo hiểm + Khoản bổ sung được đảm bảo + Điểm cộng thêm lòng trung thành, nếu có

Đối với thời hạn chính sách là 20 năm :10% Số tiền bảo hiểm + Khoản cộng thêm được đảm bảo + Khoản cộng thêm mức độ trung thành, nếu có

Xin lưu ý rằng các bổ sung được đảm bảo sẽ được áp dụng hàng năm. Như đã đề cập, bạn nhận được GA với tỷ lệ 50 Rs / nghìn Số tiền bảo hiểm trong năm đầu tiên. Từ năm thứ sáu cho đến khi kết thúc thời hạn thanh toán phí bảo hiểm, bạn nhận được 55 Rs / nghìn Số tiền bảo hiểm. Hãy nhớ GA chỉ được thanh toán vào năm đáo hạn hoặc năm mất. Cho đến khi đó, GA như vậy sẽ được tích lũy.

Phần bổ sung cho mức độ trung thành (LA) cũng giống như Phần thưởng bổ sung cuối cùng. Nó chỉ được áp dụng vào năm đáo hạn hoặc năm mất (nếu việc hủy hợp đồng xảy ra sau 5 năm hợp đồng).

Như đã đề cập ở trên, LIC Jeevan Shiromani nằm giữa kế hoạch không tham gia và tham gia.

Có một yếu tố lợi nhuận đến từ Phần bổ sung được đảm bảo (GA). Bạn biết về bổ sung Đảm bảo trả trước.

Có một yếu tố lợi nhuận đến từ Bổ sung mức độ trung thành đang tham gia (bản chất là chia sẻ lợi nhuận).

Vì LIC Jeevan Shiromani là một kế hoạch mới và chúng tôi không thể dự đoán về việc bổ sung lòng trung thành sẽ có thể áp dụng sau 20 năm, nên chúng tôi phải làm việc với một loạt các giả định.

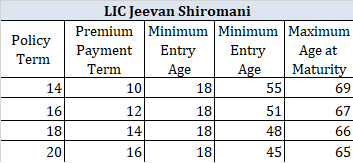

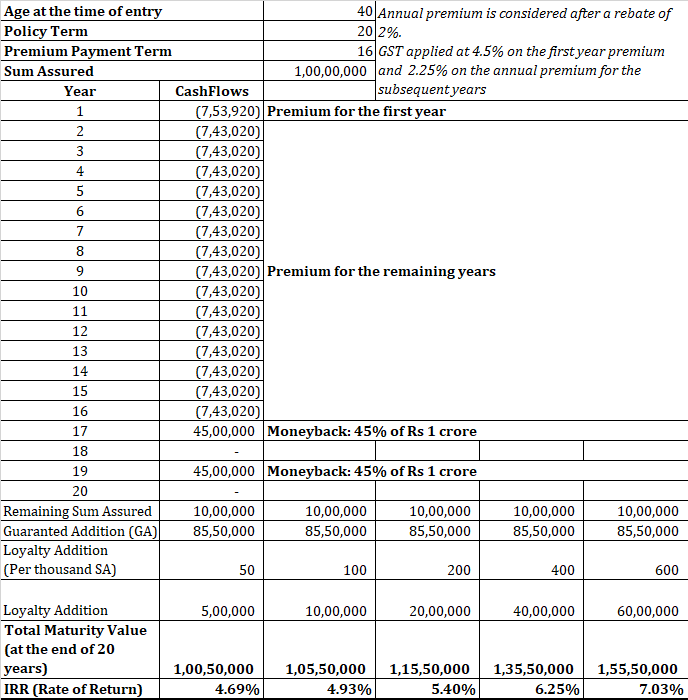

Hãy tính ra các con số cho một nam giới 40 tuổi muốn mua bìa với giá 1 Rs (đó là mức bìa tối thiểu theo kế hoạch). Anh ấy muốn đi đến thời hạn hợp đồng là 20 năm.

Phí bảo hiểm trước GST và chiết khấu sẽ là Rs. 7,41,500. Sau khi chiết khấu 2% cho phí bảo hiểm dạng bảng và GST, phí bảo hiểm sẽ lên tới 7,53 Rs mỗi năm.

Phí bảo hiểm hàng năm cần phải trả trong 16 năm cho thời hạn hợp đồng là 20 năm.

Bạn nhận được 50 Rs cho mỗi 1.000 Rs Số tiền bảo hiểm trong 5 năm đầu tiên. Điều đó có nghĩa là 5 Rs (50 / 1.000 * 1 crore) trong năm năm đầu tiên.

Trong 11 11 năm còn lại, bạn nhận được 5,5 Rs mỗi năm (55 Rs / nghìn Số tiền bảo hiểm)

Lưu ý rằng GA không được thanh toán cho bạn hàng năm. Chúng chỉ đơn giản là được tích lũy.

Tại thời điểm chính sách đáo hạn, tổng GS tích lũy sẽ là 85,5 Rs lacs .

Bây giờ, đây là một phỏng đoán thuần túy. Do đó, thay vì làm việc với một giá trị giả định duy nhất của Bổ sung mức độ trung thành, tôi sẽ cho bạn thấy lợi nhuận tiềm năng cho nhiều giá trị của LA.

Vui lòng hiểu, tại thời điểm bán hàng, bạn có thể được tặng một bức tranh rất màu hồng về Sự bổ sung mức độ trung thành.

Bây giờ, bạn cần xem liệu lợi tức như vậy có tốt cho khoản đầu tư dài hạn trong 20 năm hay không.

Theo tôi thì không.

Có, khoản đầu tư này cũng có phạm vi tồn tại vốn có là 1,25 crores Rs. Tuy nhiên, lợi nhuận thu về vẫn khá tệ.

Tôi giao việc đó cho bạn để phát triển một cấu trúc tương tự với sự trợ giúp của kế hoạch kỳ hạn và kết hợp giữa PPF và quỹ cổ phần. Tôi đã làm điều này nhiều lần trong các bài viết khác của tôi về các kế hoạch LIC. Đừng có ý định nó lặp lại bài tập một lần nữa.

Trong trường hợp bạn được chẩn đoán mắc một trong 15 bệnh hiểm nghèo (như đã đề cập trong tài liệu), bạn sẽ nhận được 10% Số tiền bảo hiểm cơ bản. Đối với hợp đồng có Số tiền bảo hiểm cơ bản là 1 crore Rs, bạn sẽ nhận được 10 Rs nếu được chẩn đoán mắc bệnh hiểm nghèo.

Ngoài ra, bạn có tùy chọn hoãn thanh toán phí bảo hiểm 2 năm. Không tính lãi nếu chậm đóng phí bảo hiểm vì lý do đó.

Bạn cũng có tùy chọn để đi khám ý kiến y khoa lần thứ hai.

Các bệnh hiểm nghèo được chỉ định bao gồm ung thư, đau tim (nhồi máu cơ tim), suy thận, suy nội tạng, v.v.

Như tôi đã đề cập trong một bài đăng trước đó, Các gói bảo hiểm Bệnh hiểm nghèo có chỉ định mức độ nghiêm trọng (và thời gian chờ) và đó có thể là lý do khiến nhiều người từ chối yêu cầu. Về cơ bản, sự kiện được bảo hiểm không khách quan như trường hợp bảo hiểm nhân thọ

Xin lưu ý rằng quyền lợi Bệnh hiểm nghèo này chỉ có thể được hưởng một trong thời hạn chính sách. Sau khi bạn tận dụng lợi ích, lợi ích sẽ chấm dứt.

Theo tôi hiểu, đây là một lợi ích bổ sung chứ không phải lợi ích tăng tốc. Điều này có nghĩa là quyền lợi khi qua đời hoặc khi đáo hạn của bạn không giảm đi khi thanh toán quyền lợi bệnh hiểm nghèo.

Đọc :Tất cả những gì bạn cần biết về người tham gia bảo hiểm nhân thọ

Trong tùy chọn Thanh toán, bạn có thể chọn nhận quyền lợi khi đáo hạn hoặc tử kỳ trong một vài năm thay vì một lần.

Do đó, thay vì nhận trợ cấp trong lumpsum, bạn có thể chọn nhận quyền lợi theo hình thức trả góp hàng tháng, hàng quý, nửa năm hoặc hàng năm trong 5, 10 hoặc 15 năm.

Quy mô trả góp sẽ phụ thuộc vào số tiền quyền lợi khi đáo hạn / tử kỳ, thời gian trả góp (5, 10 hoặc 15 năm) và lãi suất do LIC cố định tại từng thời điểm.

Nếu bạn không đồng ý với tùy chọn Dàn xếp, bạn sẽ tự mắc phải một trò lừa lớn. LIC sẽ luôn thông báo một tỷ lệ rất thấp. Trong tài liệu quảng cáo chính sách, cũng có một tùy chọn để trì hoãn các lợi ích tồn tại. Về số tiền, LIC đang trả GSec 5 năm - 1,5%. Tôi không nói đùa. Do đó, việc trì hoãn việc nhận lợi ích sống còn là rất ít ý nghĩa.

Bạn không thể mong đợi lãi suất sẽ khác nhiều đối với tùy chọn thanh toán.

Như với bất kỳ gói truyền thống nào, hãy tránh xa LIC Jeevan Shiromani.

LIC Jeevan Shiromani cho phép bạn mua một chiếc bìa đời rất lớn. Tuy nhiên, nó rất đắt.

Bạn vẫn nhận được lợi nhuận rất thấp (như trong hình minh họa).

Các vấn đề khác với các gói truyền thống bao gồm tính linh hoạt kém và chi phí thoát cao cũng ảnh hưởng đến kế hoạch này.

Tốt hơn hết bạn nên mua gói có kỳ hạn và đầu tư phần còn lại vào PPF hoặc quỹ tương hỗ. Nếu bạn quan tâm đến kế hoạch bảo hiểm bệnh hiểm nghèo, hãy mua một gói bảo hiểm bệnh hiểm nghèo độc lập.

Để biết thêm về LIC Jeevan Shiromani, bạn có thể tham khảo trang sản phẩm trên trang web của LIC.

Bạn cũng có thể xem qua các từ ngữ chính sách của LIC Jeevan Shiromani trên LIC.