Bảo hiểm y tế rất phức tạp. Chúng tôi hiểu điều đó.

Một trong những câu hỏi phổ biến nhất mà chúng tôi nghe được từ những người đang cố gắng hiểu biệt ngữ bảo hiểm y tế và tất cả các yếu tố chi phí khác nhau là, “Đồng bảo hiểm có nghĩa là gì?”

Nếu bạn là một trong những người đang phân vân hoặc nếu bạn chỉ cần bồi bổ, đừng lo lắng — chúng tôi sẽ làm cho mọi việc trở nên đơn giản.

Nói một cách đơn giản nhất, đồng bảo hiểm là tỷ lệ phần trăm của các dịch vụ chăm sóc sức khỏe mà bạn chịu trách nhiệm thanh toán sau khi bạn đã đạt đến khoản khấu trừ của mình được một năm. Với đồng bảo hiểm, bạn sẽ chia nhỏ chi phí dịch vụ y tế với bảo hiểm sức khỏe của mình cho đến khi bạn đạt đến mức tối đa có thể xuất túi của mình.

Nói một cách đơn giản nhất, đồng bảo hiểm là tỷ lệ phần trăm của các dịch vụ chăm sóc sức khỏe mà bạn chịu trách nhiệm thanh toán sau khi bạn đã đạt đến khoản khấu trừ của mình trong năm.

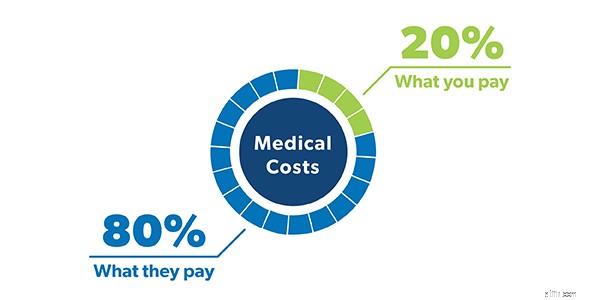

Khi xem xét chính sách của mình, bạn sẽ thấy đồng bảo hiểm của mình được hiển thị dưới dạng một phần nhỏ — chẳng hạn như 80/20 hoặc 70/30. Hầu hết mọi người đã quen với việc có chính sách đồng bảo hiểm 80/20 tiêu chuẩn, có nghĩa là bạn chịu trách nhiệm cho 20% chi phí y tế của mình và bảo hiểm y tế của bạn sẽ xử lý 80% còn lại. Đây là đồng bảo hiểm của bạn sau khi bạn đạt đến khoản khấu trừ của mình.

Bây giờ, điều quan trọng cần nhớ là tỷ lệ đồng bảo hiểm ảnh hưởng trực tiếp đến phí bảo hiểm hàng tháng của bạn. Đây là cách hoạt động:các gói sức khỏe có đồng bảo hiểm cao hơn thường có phí bảo hiểm hàng tháng thấp hơn. Đó là bởi vì bạn đang chấp nhận rủi ro nhiều hơn. Vì vậy, bạn sẽ thấy rằng hầu hết các gói sức khỏe có đồng bảo hiểm 70/30 đều có phí bảo hiểm thấp hơn so với gói 80/20.

Vì vậy, nếu bạn hầu như khỏe mạnh và có sẵn quỹ khẩn cấp, thì bạn nên tìm kiếm một chương trình sức khỏe có mức bảo hiểm cao hơn.

Được rồi, để hiểu đầy đủ về đồng bảo hiểm, có thể hữu ích khi nghĩ cách bạn thanh toán chi phí chăm sóc sức khỏe theo từng giai đoạn. Số tiền bạn sẽ trả tùy thuộc vào giai đoạn bạn đang ở.

Trước khi bảo hiểm của bạn có hiệu lực, bạn sẽ phải thanh toán cho tất cả chi phí y tế của bạn cho đến khi bạn đạt được khoản khấu trừ của mình. Vì vậy, nếu bạn có hợp đồng bảo hiểm với khoản khấu trừ 1.000 đô la, thì đó là số tiền bạn sẽ chi cho chi phí y tế trước khi nhận được sự trợ giúp từ bảo hiểm.

Đó là lý do tại sao điều quan trọng là phải có đủ tiền tiết kiệm để trang trải khoản khấu trừ của bạn nếu bạn cần. Có quỹ khẩn cấp được tài trợ đầy đủ hoặc liên tục đưa tiền vào tài khoản tiết kiệm sức khỏe (HSA) nếu có có thể giúp bạn trang trải chi phí y tế trong giai đoạn khấu trừ này.

Một cách để ghi nhớ các khoản khấu trừ và đồng bảo hiểm hoạt động cùng nhau như thế nào là ghi nhớ cụm từ này:“đồng bảo hiểm sau khi được khấu trừ”. Bằng cách đó, bạn sẽ luôn nhớ rằng đồng bảo hiểm không bắt đầu cho đến sau bạn đáp ứng khoản khấu trừ của bạn. Khi bạn đạt được khoản khấu trừ đó, bạn sẽ bước vào giai đoạn tiếp theo. Đó là. . .

Kỵ binh đến rồi! Tại thời điểm này, bảo hiểm sức khỏe của bạn sẽ xuất hiện và giúp bạn thanh toán một phần lớn chi phí sức khỏe của mình trong thời gian còn lại của năm trong khi bạn thanh toán tỷ lệ đồng bảo hiểm của mình.

Giả sử bạn đã đạt được khoản khấu trừ của mình vào đầu năm và, trong một trận bóng đá vào tháng này, bạn thực hiện lời khuyên “gãy chân” đó hơi quá theo nghĩa đen. Ùn .

Sau một chuyến đi đến phòng cấp cứu, bạn được chụp X-quang và họ bó bột cho chiếc chân bị gãy của bạn. Sau tất cả các đợt điều trị, tổng chi phí của tất cả các dịch vụ y tế mới nhận được là $ 2.500.

Nếu bạn có gói bảo hiểm 80/20, điều đó có nghĩa là bạn sẽ chịu trách nhiệm trả 500 đô la và bảo hiểm sức khỏe của bạn sẽ lo phần còn lại. Chà!

Bạn sẽ tiếp tục thanh toán tỷ lệ đồng bảo hiểm chi phí y tế của mình trong năm cho đến khi bạn đạt đến mức tối đa có thể xuất túi của mình. Điều này đưa chúng ta đến giai đoạn cuối cùng. . .

Khen ngợi bàn tay! Sau khi bạn đạt được số tiền tối đa xuất túi của mình, bạn đã hoàn tất. Chương trình bảo hiểm của bạn sẽ thanh toán 100% chi phí y tế còn lại trong năm và tất cả những gì bạn phải làm là tiếp tục đóng phí bảo hiểm của mình. Giới hạn tối đa được đặt ra cho các chương trình sức khỏe vào năm 2021 là 8.550 đô la cho cá nhân và 17.100 đô la cho gia đình. 1

Hãy nhớ rằng khoản khấu trừ của bạn và ba giai đoạn chúng tôi vừa thực hiện được đặt lại mỗi năm, vì vậy hãy đảm bảo bạn cân nhắc điều đó với bất kỳ phương pháp điều trị cần thiết nào.

Có thể bạn cũng đã nghe thuật ngữ đồng thanh toán ném xung quanh trong khi bạn đang mua bảo hiểm y tế trong thời gian đăng ký mở.

Giống như đồng bảo hiểm, đồng thanh toán (hoặc đồng thanh toán) chỉ là một cách khác mà các chương trình y tế phân chia chi phí y tế giữa bạn và công ty bảo hiểm sức khỏe của bạn. Nhưng có một số khác biệt.

Thay vì trả một phần trăm đối với chi phí y tế của bạn, khoản đồng thanh toán là khoản phí cố định cho các dịch vụ y tế như thăm khám bác sĩ, kê đơn thuốc và đến phòng cấp cứu. Chương trình bảo hiểm sức khỏe của bạn quy định các khoản phí đồng thanh toán đó cho các loại dịch vụ y tế khác nhau.

Giả sử bạn bị ốm, hãy đến văn phòng bác sĩ và chi phí khám là 150 đô la. Nếu bạn có 50 đô la đồng thanh toán cho các lần khám bác sĩ, đó là số tiền bạn sẽ trả — và bảo hiểm y tế của bạn sẽ thanh toán 100 đô la còn lại. Với gói bảo hiểm 80/20, bạn sẽ trả 30 đô la cho lượt truy cập (30 đô la là 20% của 150 đô la). Trong trường hợp này, đồng bảo hiểm sẽ tốt hơn.

Nhưng sau đó, hai tuần, bạn phải đến phòng cấp cứu và lần này, bạn nhận được mức giá 2.000 đô la. Với khoản đồng thanh toán 250 đô la cho những lần khám tại phòng cấp cứu, đó là số tiền bạn sẽ nợ. Với 20% đồng bảo hiểm, phần chi phí của bạn là 400 đô la. Trong trường hợp này, khoản đồng thanh toán sẽ tốt hơn.

Vì vậy, cái nào tốt hơn về tổng thể:Đồng bảo hiểm hay đồng thanh toán? Tất cả thực sự phụ thuộc vào một số yếu tố khác nhau — bao gồm nhu cầu sức khỏe tổng thể của gia đình bạn, chi phí bảo hiểm và số tiền bạn dự kiến chi cho chăm sóc y tế trong một năm nhất định.

Như chúng tôi đã nói:Mọi thứ có thể trở nên cực kỳ khó hiểu khi chúng ta nói về đồng bảo hiểm và đồng thanh toán và số tiền bạn sẽ nợ để làm gì. Vì vậy, hãy đảm bảo rằng bạn xem lại chương trình sức khỏe của mình ít nhất mỗi năm một lần và biết chính xác loại chia sẻ chi phí nào được bao gồm trong chính sách của bạn. Bằng cách đó, bạn không bị sốc nhãn dán khi hóa đơn y tế của bạn đến.

Vẫn tự hỏi mình, Đồng bảo hiểm có nghĩa là gì? Một đại lý bảo hiểm sức khỏe độc lập có thể cho bạn biết đồng bảo hiểm ảnh hưởng như thế nào đến chi phí chăm sóc sức khỏe tổng thể của bạn và giúp bạn xem xét và so sánh các lựa chọn chương trình chăm sóc sức khỏe của mình.

Chương trình Nhà cung cấp địa phương được xác nhận (ELP) của chúng tôi giúp bạn dễ dàng tìm được một chuyên gia chất lượng trong khu vực của mình, người sẽ quan tâm đến lợi ích tốt nhất của bạn và giúp bạn chọn phạm vi bảo hiểm phù hợp cho mình và gia đình.

Tìm một đại lý bảo hiểm độc lập ngay hôm nay!