Xin chúc mừng! Cuối cùng thì bạn cũng đã nghĩ về bảo hiểm nhân thọ. Chúng tôi biết đây không phải là một chủ đề dễ khiến bạn hứng thú, vì vậy chúng tôi sẽ giúp bạn trở nên đơn giản.

Bạn ở đây vì bạn đã nghe nói về toàn cầu bảo hiểm nhân thọ. Có thể ai đó đã nói với bạn rằng đó là một cách tuyệt vời để kiếm tiền vì một nửa số tiền bạn trả mỗi tháng được chuyển vào tài khoản tiết kiệm tích hợp sẵn. Và có thể bạn đã nghĩ, Điều đó nghe có vẻ là đôi bên cùng có lợi. Tôi đang nhận được một số!

Chờ một chút! Bạn nên có sự thật trước khi bắt đầu thành lập các công ty bảo hiểm. Chúng tôi muốn cho bạn thấy lý do tại sao nó không bao giờ một động thái thông minh để đầu tư tiền vào bảo hiểm nhân thọ của bạn. Bạn đã sẵn sàng chưa? Hãy đi sâu vào.

Bảo hiểm liên kết chung là một loại bảo hiểm nhân thọ kéo dài suốt cuộc đời của bạn - đến những năm 90 trở đi. Nó đôi khi được gọi là giá trị tiền mặt bảo hiểm nhân thọ. Đó là bởi vì nó có một tài khoản tiết kiệm trong chính sách.

Bạn trả vào tài khoản tiết kiệm này bất cứ khi nào phí bảo hiểm của bạn đến hạn (phí bảo hiểm là chi phí hàng tháng để bảo hiểm tiếp tục). Nếu bạn đã tích lũy được giá trị tiền mặt, thì bạn có thể thoải mái lấy ra một ít — giống như bạn làm với tài khoản ngân hàng thông thường. Nhưng nó không dễ dàng như bạn nghĩ. Chúng tôi sẽ giải thích lý do sau.

Tính số tiền bảo hiểm nhân thọ bạn cần

Tính số tiền bảo hiểm nhân thọ bạn cần

Với bảo hiểm liên kết chung, bạn phải trả một khoản phí hàng tháng chia thành hai phần:Một phần bao gồm bảo hiểm nhân thọ và phần còn lại dùng để tiết kiệm và đầu tư.

Nó có nghĩa là linh hoạt hơn bằng cách cho phép bạn, chủ sở hữu hợp đồng, chọn số tiền bảo hiểm bạn phải trả trong một phạm vi nhất định. Số tiền tối thiểu được quy định bởi chi phí bảo hiểm, bao gồm quyền lợi tử vong và phí hành chính của bạn.

Bất kỳ khoản nào bạn trả qua khoản phí bảo hiểm này sẽ được cộng vào giá trị tiền mặt của bạn, được đảm bảo sẽ tăng theo lãi suất hàng năm tối thiểu do công ty bảo hiểm quy định (mặc dù nó có thể tăng nhanh hơn tùy thuộc vào mức độ hoạt động của thị trường).

Nhiều người chọn trả phí bảo hiểm tối đa có thể, do IRS quy định, trong những năm đầu để họ có thể tạo ra giá trị tiền mặt lớn hơn (và sau đó sử dụng tiền mặt đó để trang trải phí bảo hiểm sau này). Nhưng đây là một bước đi mạo hiểm vì chi phí bảo hiểm sẽ tăng khi bạn già đi! Câu hỏi đặt ra là bạn có đủ tiền mặt để trang trải không?

Bảo hiểm liên kết chung có thể trở nên khá phức tạp khi bạn bắt đầu mở gói. Trên thực tế, thực tế có ba các loại để lựa chọn. Đó là ba loại bảo hiểm nhân thọ mà bạn chắc chắn không cần.

Bạn đã nghe nói về thị trường chứng khoán, phải không? Bạn đã nghe nói về các chỉ số như S&P 500 chưa? Chỉ số công nghiệp Dow Jones? Nasdaq? Họ đo lường thị trường đang hoạt động tốt như thế nào. Đối với bất kỳ ai có được lập chỉ mục chương trình bảo hiểm liên kết chung, giá trị tiền mặt được liên kết với một trong các chỉ số này. Vì vậy, nếu thị trường hoạt động tốt, giá trị tiền mặt sẽ tăng lên. Nhưng có một điểm khó khăn - tỷ lệ sẽ luôn thấp hơn một chút so với hiệu suất của chỉ số bởi vì công ty bảo hiểm sẽ chiếm phần lớn của họ. Và nếu thị trường không hoạt động tốt - bạn đoán vậy - giá trị sẽ giảm xuống. Điều này sẽ ảnh hưởng đến phí bảo hiểm của bạn tốt hơn hoặc xấu hơn.

Nếu bạn không thích ý tưởng để phí bảo hiểm của bạn gắn liền với hoạt động của thị trường, đại lý bảo hiểm có thể cố gắng bán cho bạn bảo hiểm liên kết chung được đảm bảo. Với các chính sách này, phí bảo hiểm của bạn vẫn giữ nguyên bất kể chỉ số hoạt động tốt như thế nào vì lãi suất được đặt ngay từ đầu của chính sách.

Và nó có một đảm bảo "không mất hiệu lực" (do đó có tên), vì vậy, miễn là bạn gửi séc cao cấp của mình, bạn sẽ có bảo hiểm trong suốt phần đời còn lại của mình. Đây là chính sách chung cuộc sống ít rủi ro nhất.

Nhưng đây là lợi ích. Vì phí bảo hiểm của bạn không điều chỉnh dựa trên hiệu suất thị trường, nên hầu như không có bất kỳ giá trị tiền mặt nào trong đó. Đó là bởi vì chính sách này không thực sự được thiết kế để tạo tiền mặt. Quá bận rộn khi cố gắng theo kịp chi phí bảo hiểm.

Hợp đồng bảo hiểm nhân thọ này cho phép bạn đầu tư phần giá trị tiền mặt vào một quỹ tương hỗ. Quỹ tương hỗ là một nhóm tiền được quản lý bởi một nhóm chuyên gia đầu tư. Giá trị tiền mặt của bạn tạo nên một phần của nhóm đó và nó được đầu tư vào nhiều công ty khác nhau cùng một lúc.

Đừng hiểu lầm chúng tôi. Các quỹ tương hỗ là một cách tuyệt vời để đầu tư vì chúng đa dạng hóa rủi ro của bạn (đó chỉ là cuộc nói chuyện thú vị của Phố Wall để đảm bảo rằng bạn không đặt tất cả các quả trứng đầu tư của mình vào một giỏ). Nhưng hãy nhớ rằng, bảo hiểm nhân thọ là để hỗ trợ những người thân yêu của bạn khi bạn vượt qua, chứ không phải để đầu tư. Và tất cả những khoản đầu tư đó không hề rẻ — các công ty bảo hiểm thu những khoản phí lớn sẽ làm mất đi thu nhập của bạn.

Như chúng tôi sẽ cho bạn thấy, không quan trọng cái nào trong số này bạn chọn. Cả ba chính sách đều đi kèm với phí giết người. Và nếu bạn muốn đạt được thành công tốt nhất cho số tiền của mình, bạn sẽ không đầu tư vào giá trị tiền mặt. Gắn bó với các khoản đầu tư ngoài bảo hiểm nhân thọ.

Cuộc sống chung, cùng với sự thay đổi và trọn đời, là ba điểm nổi bật trong thế giới bảo hiểm nhân thọ giá trị tiền mặt. Họ làm công việc trang trải thu nhập của bạn nếu bạn chết, nhưng họ cũng hoạt động như một tài khoản tiết kiệm. Giá trị tiền mặt là số tiền tích lũy trong tài khoản tiết kiệm đó. Các công ty bảo hiểm thiết lập tỷ lệ hoàn vốn của họ cho giá trị tiền mặt giống như một ngân hàng.

Lợi nhuận cả đời thường chỉ theo kịp - và đôi khi giảm xuống dưới mức lạm phát. Tỷ giá chung và tỷ giá thay đổi khó giảm hơn, nhưng chúng có thể cao hơn đáng kể so với toàn bộ cuộc sống. Nhưng , như chúng tôi đã nói đi nói lại nhiều lần, các khoản phí áp dụng cho chính sách nhân thọ chung sẽ ăn tươi nuốt sống bạn.

Đó là lý do tại sao bạn nên luôn đầu tư vào một quỹ tương hỗ tăng trưởng tốt hoàn toàn tách biệt với hợp đồng bảo hiểm của bạn. Trung bình, bạn có thể kiếm được lợi nhuận 10–12% mà không cần những khoản phí nặng nề.

Ngoài ra, khi bạn chia nhỏ số tiền bảo hiểm giá trị tiền mặt của bạn sẽ chuyển sang việc tạo ra tiền mặt của bạn, bạn có thể sẽ chết một chút bên trong, đặc biệt nếu bạn so sánh nó với bảo hiểm nhân thọ có thời hạn (mà chúng ta sẽ xem xét sau). Hãy làm phép toán và bạn sẽ thấy, giống như nước cam pha ngũ cốc, bạn nên giữ các khoản đầu tư của mình ngoài bảo hiểm nhân thọ!

Bảo hiểm liên kết chung có rất nhiều điều không hay, nhưng điều tồi tệ nhất là điều gì xảy ra với giá trị tiền mặt đó khi bạn qua đời. duy nhất khoản thanh toán mà gia đình bạn sẽ nhận được là số tiền trợ cấp tử tuất. Mọi giá trị tiền mặt mà bạn tích lũy được sẽ được chuyển lại cho công ty bảo hiểm.

Hãy để điều đó chìm trong một phút.

Ngoài ra, nếu bạn từng rút một số giá trị tiền mặt, thì số tiền tương tự đó sẽ bị trừ đi từ số tiền trợ cấp tử vong của bạn. Đó là một tình huống được-mất. Bạn có thể trung thành đầu tư trong nhiều thập kỷ, nhưng bằng cách này hay cách khác, số tiền đó sẽ quay trở lại công ty bảo hiểm.

Sự thật là, đó là cách họ tạo ra của họ tiền — và đó là lý do tại sao họ nhanh chóng bán nó cho bạn ngay từ đầu. Đừng để họ đánh lừa bạn!

Các khoản phí bạn sẽ trả cho bảo hiểm nhân thọ có giá trị tiền mặt là rất cao. Có phí để có bảo hiểm ngay từ đầu, phí để trả hoa hồng và phí để trang trải chi phí cho công ty bảo hiểm. Và vấn đề là, vì những khoản phí quá cao đó, bạn sẽ xây dựng không giá trị tiền mặt trong ba năm đầu tiên. Có một lý do khiến các công ty bảo hiểm cố gắng bán cho bạn bảo hiểm nhân thọ chung. Đó là bởi vì họ kiếm được nhiều tiền hơn nếu họ làm vậy.

Dù chúng tôi phản đối việc bạn mua bảo hiểm liên kết chung, nhưng sẽ là sai lầm nếu nói rằng không có quyền lợi nào. Vì vậy, vì mục đích hoàn toàn công bằng, chúng tôi sẽ cung cấp cho bạn danh sách cực kỳ ngắn gọn về các ưu điểm, sau đó theo dõi tất cả các nhược điểm đã vượt qua.

Đây là những ưu điểm:

Và nhược điểm:

Rất có thể, nếu bạn đang ở đây đọc về bảo hiểm liên kết chung, thì có lẽ bạn cũng đã nghe nói về bảo hiểm trọn đời. Cả hai đều được thiết kế để hoạt động lâu dài. Cả hai đều xây dựng giá trị tiền mặt. Và cả hai đều là những ý tưởng khủng khiếp! Nhưng đây là cách chúng khác nhau.

Cuộc sống chung đi kèm với cái mà những người đam mê bảo hiểm gọi là linh hoạt phí bảo hiểm. Điều này có nghĩa là bạn có một số cho biết số tiền bạn đưa vào mặt giá trị tiền mặt của hợp đồng bảo hiểm của bạn và số tiền bạn sẽ trả phí bảo hiểm, nhưng vẫn có các quy tắc cho điều này do nhà cung cấp bảo hiểm của bạn đặt ra. Phí bảo hiểm trọn đời là cố định, vì vậy chúng không thể thay đổi ngay cả khi bạn muốn.

Còn nhớ lúc trước chúng tôi đã nói rằng nếu bạn muốn rút một phần giá trị tiền mặt từ bảo hiểm liên kết chung thì sẽ được rút ra khỏi quyền lợi tử kỳ? Chà, bảo hiểm toàn bộ nhân thọ cũng đi kèm với một khoản phạt. Nếu bạn thực hiện một khoản vay so với giá trị tiền mặt của mình, bạn sẽ phải trả mức lãi suất vô lý cho khoản vay đó.

Và nếu bạn chọn từ bỏ chính sách cả đời của mình, bạn sẽ phải gánh chịu một khoản phí đầu hàng đau đớn. Và nếu bạn làm điều đó, bạn sẽ không còn được bảo hiểm nữa. Đó không phải là lý do bạn mua bảo hiểm nhân thọ ngay từ đầu sao?

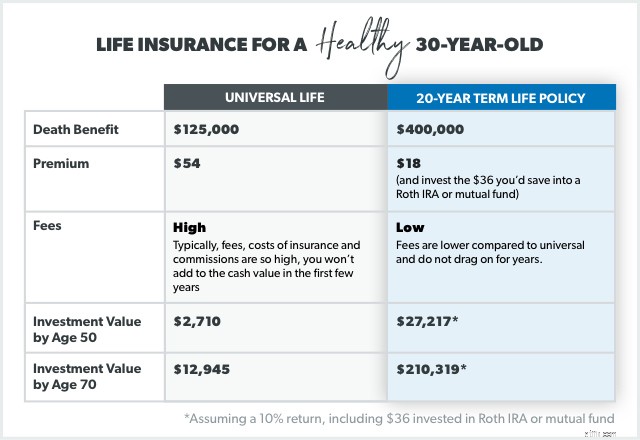

Không giống như bảo hiểm phổ thông, bảo hiểm nhân thọ có kỳ hạn chỉ kéo dài trong một số năm nhất định. Chúng tôi khuyến nghị thời hạn từ 15 đến 20 năm. Và đó chỉ là bảo hiểm nhân thọ - không hơn không kém. Nếu không có khối lượng chết có giá trị tiền mặt đó, phí bảo hiểm sẽ cao, rất nhiều rẻ hơn.

Vì vậy, nếu bạn lấy số tiền bạn tiết kiệm được cho kỳ hạn (36 đô la một tháng) và đầu tư vào một quỹ tương hỗ trong hơn 20 năm, bạn sẽ nhận được 27.217 đô la! Và tất cả những thứ đó sẽ vào túi của bạn — không phải công ty bảo hiểm.

Ngoài ra, bạn sẽ không cần bảo hiểm trọn đời của toàn cầu nếu bạn bắt đầu đầu tư để nghỉ hưu ngay bây giờ. Bạn sẽ được tự bảo hiểm. Chúng tôi có nghĩa là gì khi tự bảo hiểm ? Nếu bạn đầu tư 15% thu nhập hộ gia đình của mình trong 20 năm tới, khi kế hoạch cuộc sống thời hạn của bạn kết thúc, bạn thậm chí sẽ không cần khoản trợ cấp tử vong đó.

Thời hạn và phổ thông có một điểm chung:Nếu bạn chết trong hợp đồng bảo hiểm, công ty bảo hiểm sẽ chi trả quyền lợi tử vong. Nhưng đó là điểm thực sự khác biệt giữa chúng. Bạn sẽ cần có túi tiền lớn nếu chọn bảo hiểm liên kết chung.

Hãy nhớ những gì Dave nói về bảo hiểm nhân thọ:“Nó duy nhất công việc là thay thế thu nhập của bạn khi bạn chết. ” Nếu bạn nhận được hợp đồng bảo hiểm nhân thọ có thời hạn từ 15–20 năm và đảm bảo mức bảo hiểm gấp 10–12 lần thu nhập của bạn, bạn sẽ được đặt. Bảo hiểm nhân thọ không được cho là vĩnh viễn.

Vì vậy, đừng phức tạp hóa nó với một chính sách vĩnh viễn như phổ quát. Phần tiền mặt được tích hợp trong các sản phẩm đó sẽ phục vụ bạn tốt hơn nhiều trong ngân sách của bạn hoặc tiết kiệm cho tương lai. Bằng cách đầu tư bên ngoài bảo hiểm của bạn, bạn có thể kiểm soát cách thức và nơi bạn sử dụng tiền của mình.

Nếu bạn đang tham gia thị trường bảo hiểm nhân thọ mới hoặc muốn một chuyên gia trò chuyện, chúng tôi khuyên bạn nên cung cấp Zander Insurance nhà cung cấp đáng tin cậy của Ramsey. Họ mua sắm giá cho bạn, cho phép bạn chọn báo giá phù hợp nhất với bạn và sau đó hoàn tất chính sách. Bạn sẽ thở phào nhẹ nhõm khi biết gia đình mình được bảo vệ nếu điều gì đó xảy ra.