Khi bạn sở hữu một doanh nghiệp nhỏ, điều quan trọng là phải có thêm tiền mặt để sử dụng cho việc đầu tư hoặc thanh toán các khoản nợ của bạn. Nhưng với việc tiền liên tục vào và ra, rất khó để theo dõi xem còn lại bao nhiêu. Sử dụng tài khoản thu nhập giữ lại để theo dõi số tiền doanh nghiệp của bạn đã tích lũy.

Biết được số thu nhập giữ lại mà doanh nghiệp của bạn có có thể giúp đưa ra quyết định và thu được tài chính. Tìm hiểu thu nhập giữ lại là gì, cách tính toán và cách ghi lại thu nhập đó.

Thu nhập để lại là lợi nhuận kinh doanh có thể được sử dụng để đầu tư hoặc thanh toán các khoản nợ kinh doanh. Chúng là thu nhập tích lũy đại diện cho những gì còn lại sau khi bạn đã thanh toán chi phí và cổ tức cho các cổ đông hoặc chủ sở hữu của doanh nghiệp của bạn. Thu nhập để lại còn được gọi là vốn giữ lại hoặc thu nhập tích lũy.

Bạn phải báo cáo lợi nhuận giữ lại vào cuối mỗi kỳ kế toán. Các kỳ kế toán thông thường bao gồm hàng tháng, hàng quý và hàng năm. Bạn có thể so sánh thu nhập giữ lại của công ty mình từ kỳ kế toán này sang kỳ kế toán khác.

Vì vậy, những gì đi vào thu nhập giữ lại? Để tính toán thu nhập giữ lại, bạn cần biết thu nhập giữ lại trước đây, thu nhập ròng và cổ tức đã trả của doanh nghiệp mình.

Bạn có thể tìm thấy thu nhập giữ lại trước đây của doanh nghiệp mình trên bảng cân đối kế toán kinh doanh hoặc bảng sao kê thu nhập giữ lại. Thu nhập ròng của công ty bạn có thể được tìm thấy trên báo cáo thu nhập hoặc báo cáo lãi và lỗ của bạn. Nếu bạn có cổ đông, cổ tức được trả là số tiền bạn trả cho họ.

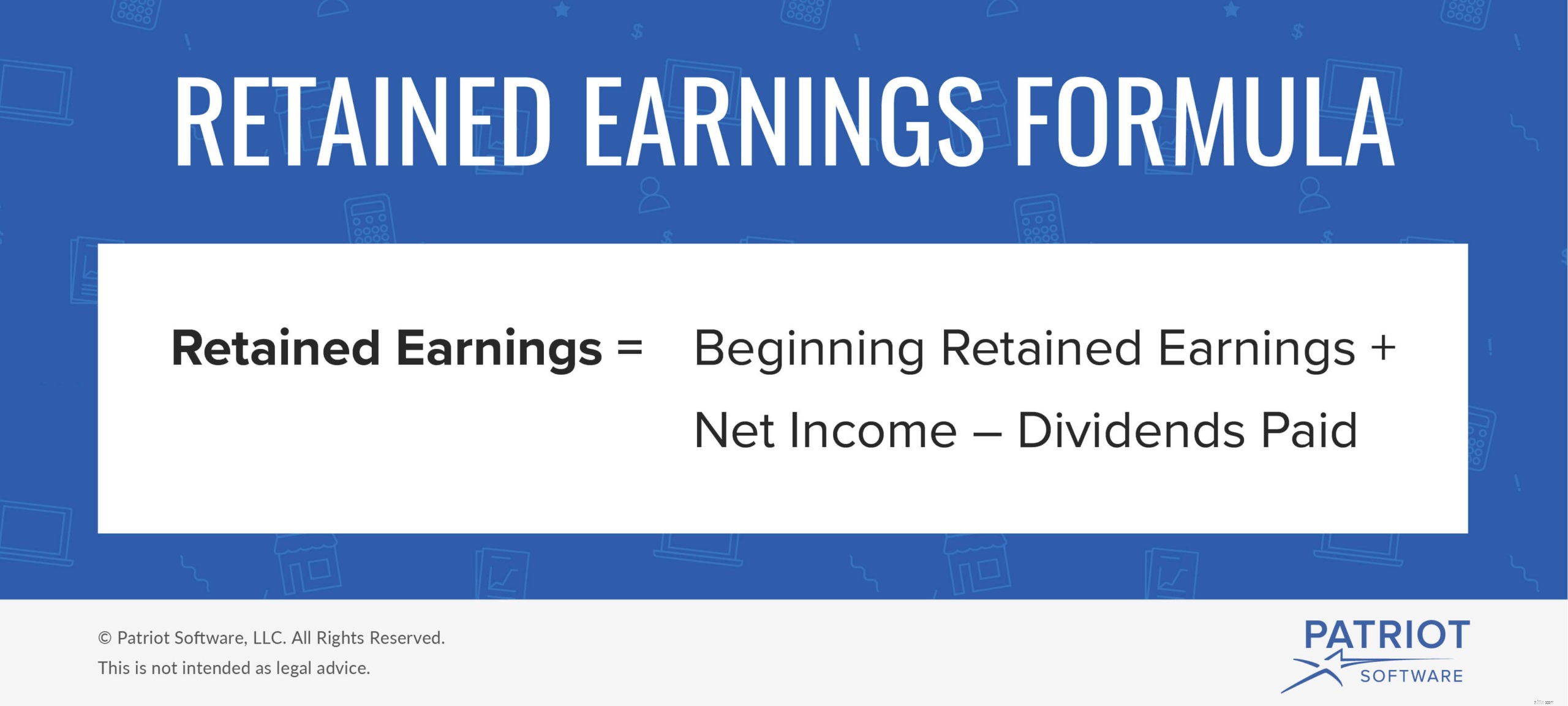

Sử dụng công thức lợi nhuận giữ lại sau đây để xác định thu nhập giữ lại của công ty bạn trong một kỳ kế toán:

Thu nhập giữ lại =Thu nhập giữ lại đầu năm + Thu nhập ròng - Cổ tức được trả

Nếu bạn là một doanh nghiệp mới và không có thu nhập giữ lại trước đó, bạn sẽ nhập $ 0. Và nếu thu nhập giữ lại trước đây của bạn là số âm, hãy đảm bảo ghi nhãn chính xác.

Thu nhập giữ lại có thể bị âm không? Nếu bạn bị lỗ ròng và thu nhập giữ lại ban đầu thấp hoặc âm, bạn có thể có thu nhập giữ lại âm.

Mặt khác, nếu bạn có thu nhập ròng và một lượng lớn thu nhập giữ lại tích lũy, bạn có thể sẽ có lợi nhuận giữ lại dương.

Giả sử bạn bắt đầu có thu nhập giữ lại là 25.000 đô la. Trong kỳ kế toán này, bạn có thu nhập ròng là 30.000 đô la. Và, bạn đã trả cổ tức 20.000 đô la.

Thu nhập giữ lại =25.000 đô la + 30.000 đô la - 20.000 đô la

Thu nhập giữ lại =$ 35,000

Bạn có tài khoản thu nhập giữ lại dương là 35.000 đô la.

Bây giờ, hãy xem xét một ví dụ về thu nhập giữ lại âm. Bạn có thu nhập giữ lại bắt đầu là 4.000 đô la và lỗ ròng là 12.000 đô la. Bạn đã không trả cổ tức.

Thu nhập giữ lại =$ 4.000 - $ 12.000 - $ 0

Thu nhập giữ lại =-8.000

Bạn bị thâm hụt 8.000 đô la tại doanh nghiệp của mình. Bởi vì thu nhập giữ lại là tích lũy, bạn sẽ cần sử dụng - $ 8.000 làm thu nhập giữ lại ban đầu của bạn cho kỳ kế toán tiếp theo. Bạn sẽ cần thu nhập ròng cao để thoát khỏi lỗ.

Bạn phải điều chỉnh tài khoản thu nhập giữ lại của mình bất cứ khi nào bạn tạo mục nhập nhật ký làm tăng hoặc giảm tài khoản doanh thu hoặc chi phí.

Thu nhập giữ lại có phải là tài sản không? Thu nhập giữ lại thực tế được báo cáo trong phần vốn chủ sở hữu của bảng cân đối kế toán. Mặc dù bạn có thể đầu tư thu nhập giữ lại vào tài sản nhưng bản thân chúng không phải là tài sản.

Thu nhập giữ lại phải được ghi lại. Nói chung, bạn sẽ ghi chúng trên bảng cân đối kế toán của mình trong phần vốn chủ sở hữu. Tuy nhiên, bạn cũng có thể ghi lại thu nhập giữ lại trên một báo cáo tài chính riêng được gọi là báo cáo lợi nhuận giữ lại.

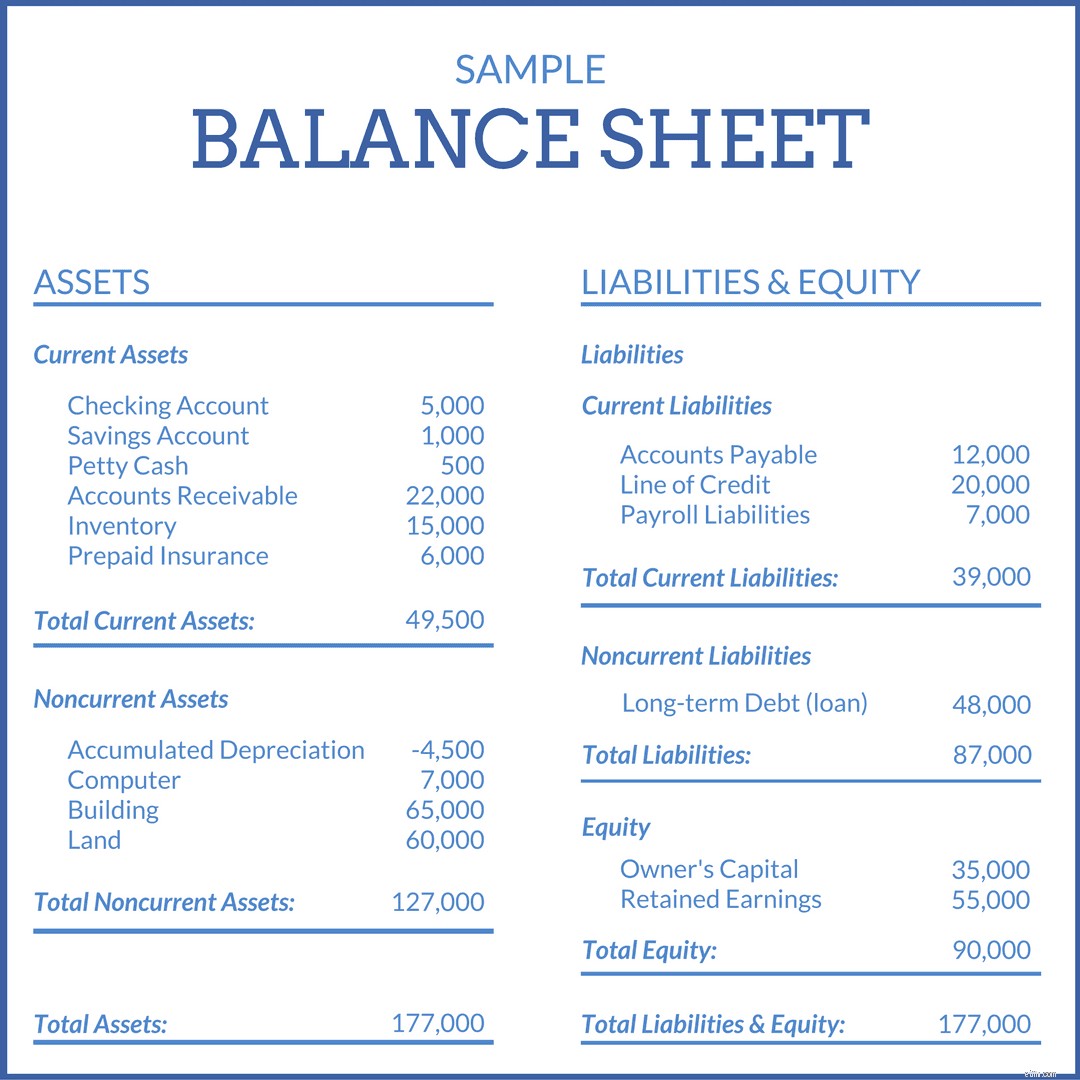

Bảng cân đối kế toán được chia thành ba phần:tài sản, nợ phải trả và vốn chủ sở hữu. Phần tài sản hiển thị cho bạn các hạng mục có giá trị mà doanh nghiệp của bạn sở hữu. Phần nợ phải trả cho bạn biết bạn nợ gì. Và, phần vốn chủ sở hữu cho bạn biết số tiền bạn còn lại sau khi trả nợ.

Trên bảng cân đối kế toán, lợi nhuận giữ lại xuất hiện trong phần "Vốn chủ sở hữu". “Thu nhập giữ lại” xuất hiện dưới dạng một mục hàng để giúp bạn xác định tổng vốn chủ sở hữu kinh doanh của mình.

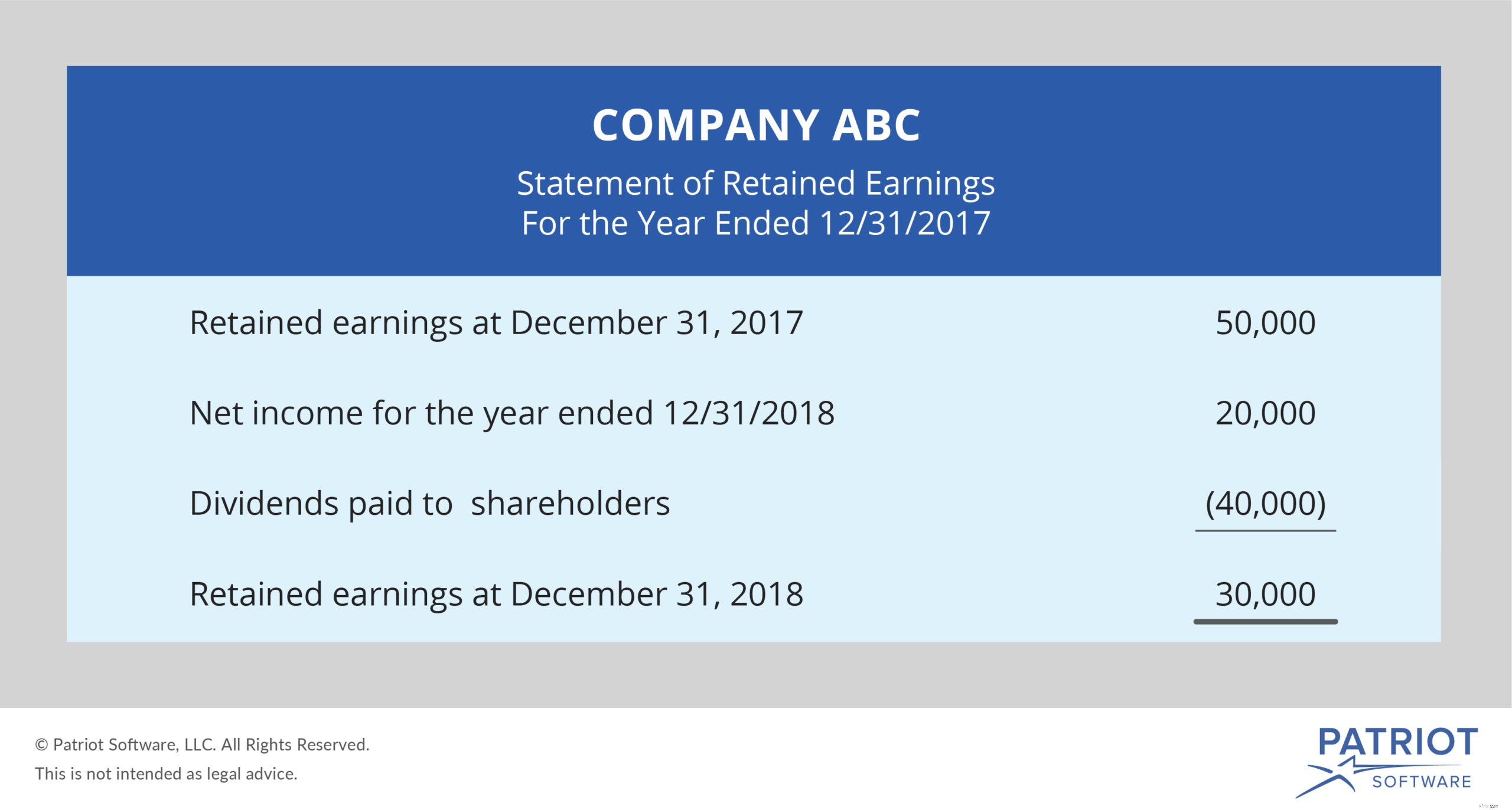

Báo cáo về thu nhập giữ lại là một báo cáo tài chính hoàn toàn dành cho việc tính toán thu nhập giữ lại của bạn. Giống như công thức thu nhập giữ lại, báo cáo thu nhập giữ lại liệt kê bắt đầu từ thu nhập giữ lại, thu nhập ròng hoặc lỗ, cổ tức được trả và thu nhập giữ lại cuối cùng.

Với sổ sách kế toán được quản lý tốt, bạn có thể tạo báo cáo tài chính chính xác. Phần mềm kế toán doanh nghiệp nhỏ của Patriot giúp bạn dễ dàng theo dõi thu nhập và chi phí của mình trực tuyến. Hãy dùng thử miễn phí ngay hôm nay!

Bài báo này đã được cập nhật từ ngày xuất bản ban đầu của nó là 28/07/2015.