Có sổ sách kế toán chính xác là điều cần thiết để đưa ra các quyết định tài chính, đảm bảo nguồn tài chính và soạn thảo báo cáo tài chính. Nhưng đôi khi, bạn tìm thấy khoảng trống trong hồ sơ của mình, do mắc lỗi hoặc thực hiện các giao dịch từ kỳ kế toán này sang kỳ kế toán khác.

Để chống lại sự khác biệt và sắp xếp hồ sơ của bạn, bạn cần tạo các mục điều chỉnh. Điều chỉnh mục nhập là gì?

Các bút toán điều chỉnh là các bút toán nhật ký được sử dụng để ghi nhận thu nhập hoặc chi phí đã xảy ra nhưng không được hiển thị chính xác trong hồ sơ của bạn.

Bạn tạo các bút toán điều chỉnh vào cuối kỳ kế toán để cân bằng các khoản ghi nợ và ghi có. Chúng đảm bảo sổ sách của bạn chính xác để bạn có thể tạo báo cáo tài chính.

Trong kế toán dồn tích, bạn báo cáo các giao dịch khi doanh nghiệp của bạn phát sinh chúng, không phải khi bạn chi tiêu hoặc nhận tiền một cách thực tế. Việc điều chỉnh các bút toán ghi sổ là bắt buộc để ghi lại các giao dịch vào đúng kỳ kế toán.

Bạn có thể tạo các bút toán điều chỉnh để ghi lại khấu hao và phân bổ, dự phòng cho các tài khoản nghi ngờ, doanh thu hoặc chi phí phải trả và các điều chỉnh cần thiết sau khi đối chiếu bảng sao kê ngân hàng.

Điều chỉnh các mục nhập thuộc một trong ba loại:

Điều chỉnh các mục nhập cũng có thể đề cập đến các mục nhập bạn cần thực hiện bởi vì bạn đã nhầm lẫn sổ cái. Nếu các con số của bạn không cộng lại, hãy quay lại sổ cái chung của bạn để xác định lỗi ở đâu. Sau đó, tạo một mục điều chỉnh để đảo ngược hoặc thay đổi bản ghi.

Tạo bút toán điều chỉnh là một trong những bước của chu trình kế toán. Nó xảy ra sau khi bạn chuẩn bị số dư dùng thử, là một báo cáo kế toán để xác định xem các khoản ghi nợ và tín dụng của bạn có bằng nhau hay không. Nếu các khoản ghi nợ và tín dụng trong số dư dùng thử của bạn không bằng nhau, bạn phải tạo các điều chỉnh kế toán để khắc phục sự chênh lệch.

Chuẩn bị các bút toán điều chỉnh giống như bạn làm với bất kỳ mục nhập nào trong kế toán dồn tích:ghi nợ một tài khoản và ghi có cho một tài khoản khác.

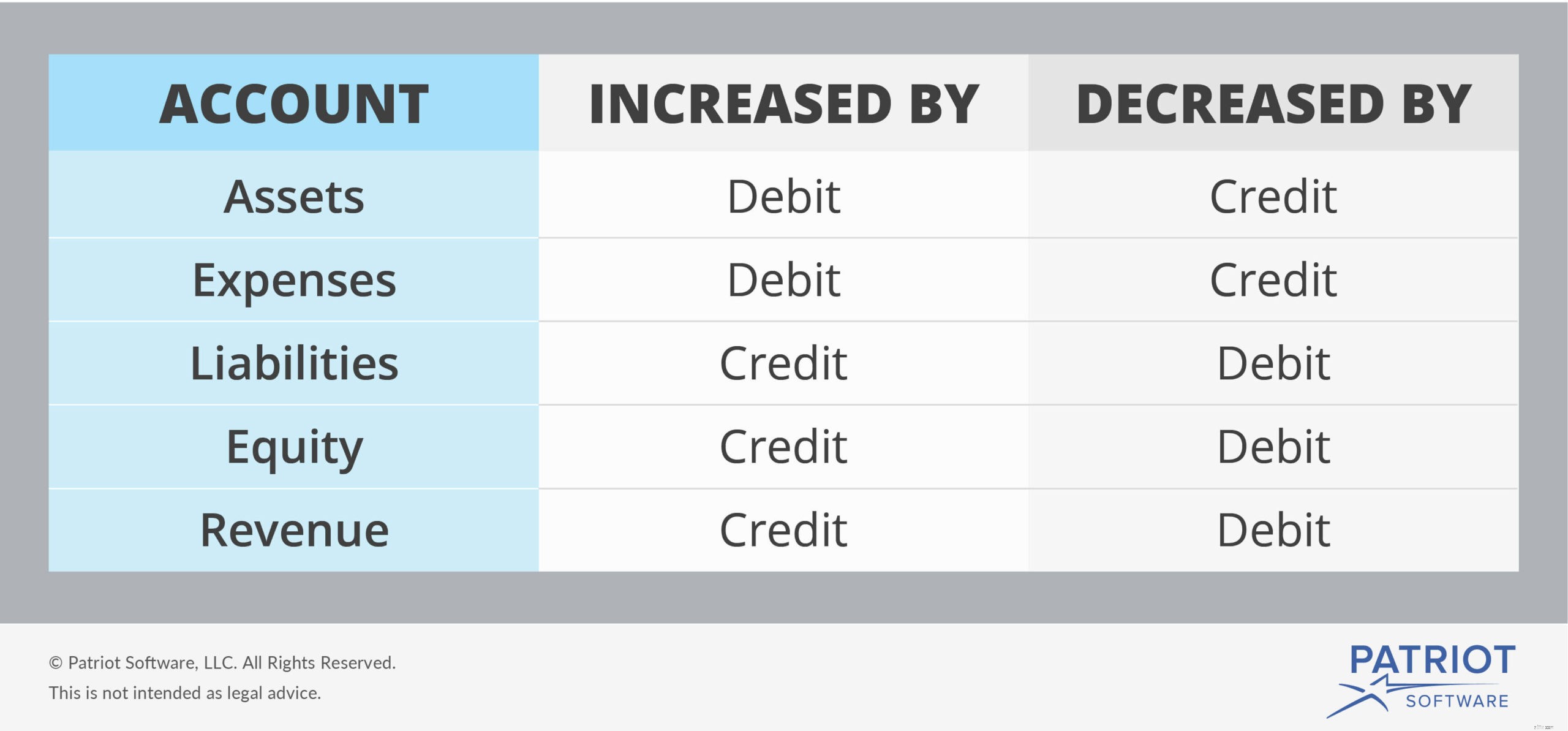

Một số tài khoản được tăng bằng ghi nợ trong khi những tài khoản khác được tăng bằng tín dụng. Hãy xem biểu đồ sau để giúp bạn:

Các bút toán điều chỉnh chủ yếu liên quan đến doanh thu và chi phí. Khi bạn cần tăng tài khoản doanh thu, hãy ghi có. Và khi bạn cần giảm tài khoản doanh thu, hãy ghi nợ tài khoản đó. Ngược lại, ghi nợ một tài khoản chi phí để tăng nó và ghi có một tài khoản chi phí để giảm nó.

Hãy xem ba ví dụ và giải pháp về mục điều chỉnh này để làm rõ thêm chủ đề.

Giả sử bạn điều hành một dịch vụ cắt cỏ. Bạn đã cắt cỏ của khách hàng trong một kỳ kế toán, nhưng bạn sẽ không lập hóa đơn cho khách hàng cho đến kỳ kế toán tiếp theo. Bạn đã thực hiện một dịch vụ trị giá 1.000 đô la.

Mặc dù bạn sẽ không lập hóa đơn cho khách hàng cho đến khoảng thời gian tiếp theo, bạn vẫn cần phải ghi lại số tiền dịch vụ của mình vào sổ sách của mình.

Để ghi lại số lượng dịch vụ của bạn đã thực hiện trong một kỳ kế toán, bạn cần tạo bút toán điều chỉnh sau. Ghi nợ tài khoản phải thu và ghi có vào tài khoản doanh thu dịch vụ của bạn.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| 30/6/2018 | Các khoản phải thu | Dịch vụ cắt cỏ | 1.000 | |

| Doanh thu dịch vụ | 1.000 |

Việc tạo mục nhập điều chỉnh này sẽ làm tăng số lượng tài khoản phải thu trong sổ sách của bạn.

Bạn điều hành một hoạt động kinh doanh đăng ký tháng. Một khách hàng trả cho bạn 300 đô la để cung cấp sữa ong chúa trong 12 tháng. Bởi vì khách hàng trả tiền cho bạn trước khi họ nhận được tất cả thạch của họ, không phải tất cả doanh thu đều kiếm được. Thay vào đó, nó là doanh thu hoãn lại. Tuy nhiên, tài khoản tiền mặt của bạn tăng lên vì doanh nghiệp của bạn nhận được nhiều tiền mặt hơn.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| 1/1/2018 | Tiền mặt | Thanh toán cho đăng ký thạch | 300 | |

| Doanh thu hoãn lại | 300 |

Mỗi tháng, một phần mười hai doanh thu hoãn lại trở thành doanh thu kiếm được, tính ra là 25 đô la mỗi tháng (300 đô la / 12). Tạo một mục điều chỉnh để giảm tài khoản doanh thu hoãn lại của bạn bằng cách ghi nợ và tăng tài khoản doanh thu của bạn bằng cách ghi có.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| 15/1/2018 | Doanh thu hoãn lại | Một tháng đăng ký thạch | 25 | |

| Doanh thu | 25 |

Bạn thiết lập một khoản phụ cấp cho các tài khoản đáng ngờ. Một khoản dự phòng cho các tài khoản khó đòi là một khoản dự phòng tài sản làm giảm các khoản phải thu của bạn. Nó ước tính rằng một số khách hàng của bạn sẽ không trả tiền cho bạn.

Giả sử bạn dự đoán rằng bạn sẽ không nhận được 800 đô la từ các khoản phải thu của mình. Bởi vì ghi nợ làm tăng chi phí, bạn phải ghi nợ tài khoản chi phí nợ khó đòi của mình. Hãy xem mục điều chỉnh của bạn:

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| 1/5/2018 | Chi phí Nợ khó đòi | Các khoản thanh toán mặc định ước tính | 800 | |

| Trợ cấp cho các Tài khoản Nghi ngờ | 800 |

Đơn giản hóa trách nhiệm kế toán của bạn với phần mềm kế toán trực tuyến. Phần mềm kế toán doanh nghiệp nhỏ của Patriot giúp bạn dễ dàng thêm các mục nhập và xem báo cáo. Hãy thử nó cho miễn phí ngay hôm nay!