Bắt khách hàng hoàn thành nghĩa vụ thanh toán của họ có thể giống như nhổ răng. Nhiều khách hàng chờ đến hạn thanh toán. Với những người khác, bạn cần gửi nhiều yêu cầu thanh toán sau khi thời hạn đã qua. Nếu doanh nghiệp của bạn cần tiền mặt, hãy xem xét cung cấp chiết khấu thanh toán sớm.

Vậy chiết khấu thanh toán sớm là gì? Việc cung cấp nó sẽ giúp ích hay làm tổn hại đến công việc kinh doanh của bạn? Tìm hiểu bên dưới.

Chiết khấu thanh toán sớm là một khoản giảm giá mà khách hàng có thể nhận được khi mua hàng nếu họ thanh toán trước ngày đến hạn. Loại chiết khấu này còn được gọi là chiết khấu tiền mặt, chiết khấu thanh toán nhanh hoặc chiết khấu bán hàng.

Nếu bạn cung cấp tín dụng cho khách hàng của mình, bạn có thể sẽ gửi một hóa đơn cho biết khi nào các khoản thanh toán đến hạn, cách thanh toán chúng và hơn thế nữa. Vì hóa đơn cung cấp cho khách hàng thời gian để thanh toán hóa đơn của họ (ví dụ:30-60 ngày), nhiều doanh nghiệp cung cấp chiết khấu thanh toán sớm để tăng tốc độ thanh toán.

Cung cấp chiết khấu thanh toán sớm khuyến khích khách hàng thanh toán sớm hóa đơn của họ, điều này có thể ngăn chặn việc thanh toán trễ hoặc thậm chí không tồn tại khi khách hàng không thanh toán.

Bạn có thể bao gồm các điều khoản chiết khấu thanh toán sớm của mình trực tiếp trên hóa đơn. Bạn cũng có thể cho khách hàng biết về ưu đãi tại điểm bán hàng. Bằng cách đó, họ có thể bắt đầu lập ngân sách cho khoản thanh toán trước khi nhận được hóa đơn.

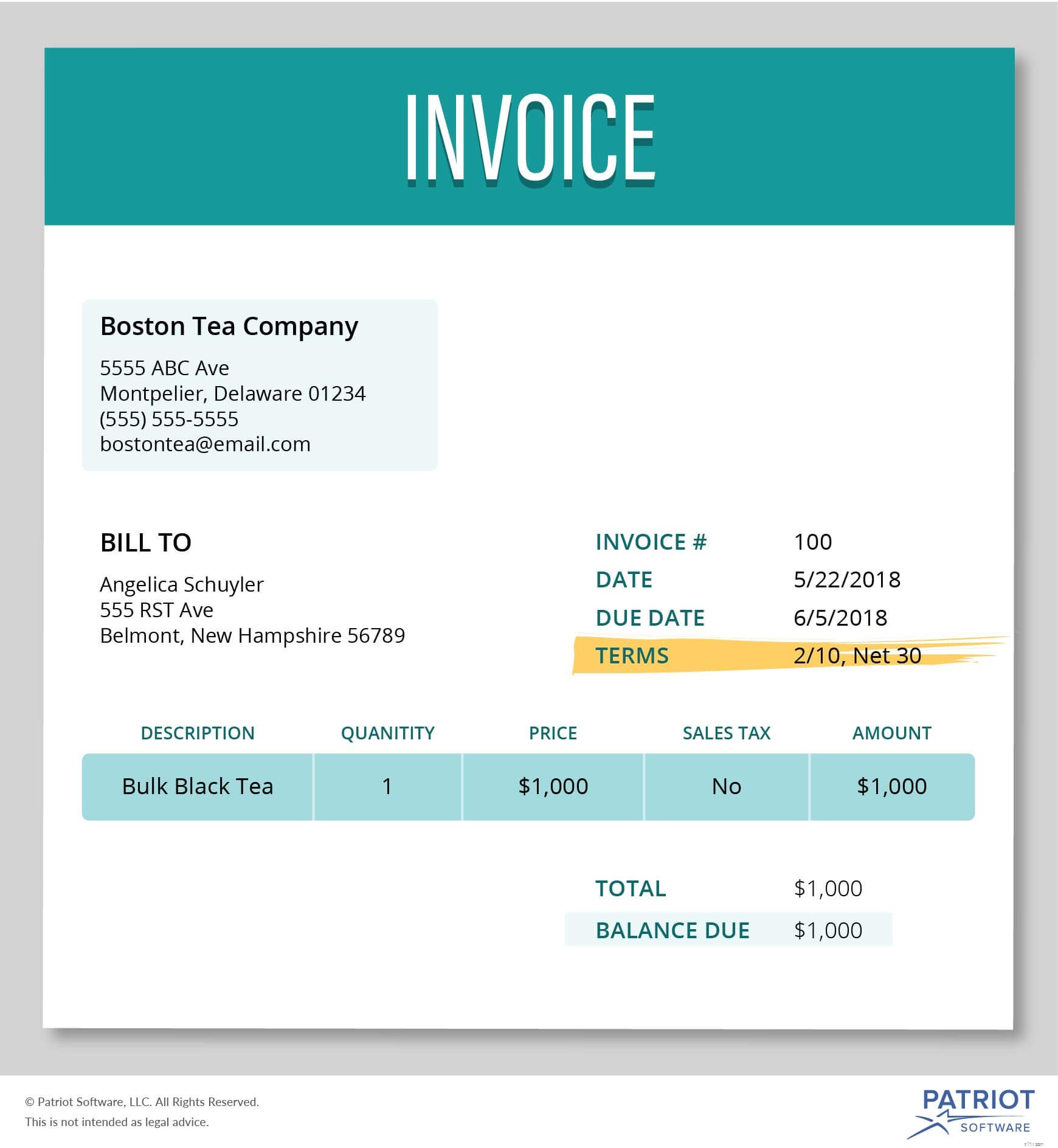

Khi bạn tạo hóa đơn, bạn phải ghi chiết khấu thanh toán sớm theo một cách nhất định. Trước khi hiểu, bạn cần biết các phần của hóa đơn.

Hóa đơn của bạn phải bao gồm ngày lập hóa đơn, thông tin khách hàng, thông tin người bán, hàng hóa hoặc dịch vụ đã mua, tổng số tiền đến hạn, điều khoản thanh toán (khi đến hạn thanh toán, chiết khấu thanh toán sớm, cách thanh toán, v.v.) và số hóa đơn.

Để viết các điều khoản về chiết khấu thanh toán sớm, bạn sẽ viết tỷ lệ phần trăm chiết khấu mà khách hàng sẽ nhận được, sau đó là số ngày họ phải trả để nhận được chiết khấu này. Sau đó, bạn phải viết ngày đến hạn bình thường. Ví dụ: 2/10, Net 30 có nghĩa là khách hàng sẽ nhận được chiết khấu 2% nếu họ thanh toán hóa đơn trong vòng 10 ngày thay vì 30.

Bạn không muốn giảm giá quá lớn, nếu không biên lợi nhuận của bạn sẽ rất mỏng. Đồng thời, bạn muốn mức chiết khấu đủ là một ưu đãi mà khách hàng muốn thanh toán sớm. Bạn nên cung cấp bao nhiêu?

Tìm tỷ suất lợi nhuận của sản phẩm của bạn. Để làm điều đó, hãy sử dụng công thức [(Giá sản phẩm - Giá vốn hàng bán) / Giá sản phẩm] X 100.

Bạn có thể tìm giá vốn hàng bán bằng cách cộng tất cả chi phí của mình để tạo ra sản phẩm hoặc cung cấp dịch vụ. Sau đó, trừ những chi phí đó vào giá sản phẩm của bạn để nhận được khoản chênh lệch. Cuối cùng, chia tổng số đó (giá sản phẩm trừ đi giá vốn hàng bán) cho giá sản phẩm và nhân với 100. Điều này cho bạn biết bạn giữ lại được bao nhiêu phần trăm lợi nhuận. Bạn có thể tìm thấy tỷ suất lợi nhuận của mình mà không cần chiết khấu thanh toán sớm. Sau đó, bạn có thể thử các tùy chọn chiết khấu khác nhau và xác định xem bạn có còn kiếm được tỷ suất lợi nhuận đủ cao hay không.

Giả sử bạn đặt giá sản phẩm là 300 đô la. Bạn phải trả 210 đô la để thực hiện. Trước tiên, hãy tìm tỷ suất lợi nhuận của bạn:

$ 300 - $ 210 =$ 90

90 đô la / 300 đô la =30%

Bạn muốn chiết khấu thanh toán sớm 4% cho khách hàng của mình, khoản này sẽ tiết kiệm được 12 đô la. Xác định tỷ suất lợi nhuận của bạn cho khoản chiết khấu thanh toán sớm:

288 đô la - 210 đô la =78 đô la

$ 78 / $ 300 =26%

Với chiết khấu thanh toán sớm là 4%, bạn vẫn sẽ kiếm được tỷ suất lợi nhuận là 26%.

Khi quyết định chiết khấu tiền mặt, hãy chắc chắn xem xét các tiêu chuẩn ngành và đối thủ cạnh tranh của bạn. Tìm hiểu xem các doanh nghiệp khác tính phí bao nhiêu cho các dịch vụ hoặc sản phẩm tương tự. Bạn có thể chọn cung cấp chiết khấu thanh toán sớm đủ thấp để duy trì tính cạnh tranh.

Dưới đây là một số ví dụ về các tùy chọn chiết khấu bán hàng:

Đảm bảo để lại cho mình đủ chỗ để trang trải chi phí và mang lại cho mình một khoản lợi nhuận lành mạnh. Đảm bảo doanh nghiệp của bạn có thể xử lý việc cung cấp chiết khấu.

Giống như bất kỳ giao dịch nào, bạn cần tạo các mục nhật ký để nhận chiết khấu thanh toán sớm.

Sử dụng kế toán bút toán kép, bạn phải tạo một sổ nhật ký ban đầu khi khách hàng mua hàng trước khi họ thanh toán. Sau đó, bạn phải tạo một mục nhật ký thứ hai khi khách hàng thanh toán.

Trong mục nhật ký đầu tiên ghi lại giao dịch, ghi nợ tài khoản Phải thu của bạn và ghi có vào tài khoản Hàng tồn kho của bạn. Bởi vì khách hàng nợ bạn, bạn sẽ tăng Tài khoản phải thu đồng thời giảm tài khoản Hàng tồn kho của bạn.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| XX / XX / XXXX | Các khoản phải thu | Bán cho khách hàng | X | |

| Khoảng không quảng cáo | X |

Khi khách hàng thanh toán, đã đến lúc đảo ngược mục nhập bằng cách tạo một mục nhật ký thứ hai. Ghi nợ tài khoản Tiền mặt của bạn để tăng nó và ghi có vào tài khoản Phải thu của bạn để giảm nó.

Đây là cách một mục nhật ký bình thường sẽ trông như thế nào nếu không có chiết khấu bán hàng:

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| XX / XX / XXXX | Tiền mặt | Bán cho khách hàng | X | |

| Các khoản phải thu | X |

Tuy nhiên, kế toán chiết khấu thanh toán sớm đòi hỏi bạn phải thêm một tài khoản khác để ghi nhận số tiền mà doanh nghiệp của bạn đang “mất” cho chiết khấu bán hàng. Bạn phải sử dụng tài khoản Chiết khấu bán hàng.

Tài khoản chiết khấu bán hàng là một tài khoản doanh thu đối lập. Điều đó có nghĩa là mục đích của nó là giúp bạn khớp các tài khoản không bằng nhau của mình (Tiền mặt và Tài khoản phải thu, trong trường hợp này). Do đó, bạn sẽ ghi nợ tài khoản Giảm giá Bán hàng của mình. Đồng thời, tài khoản Tiền mặt và Tài khoản chiết khấu bán hàng của bạn sẽ bằng tài khoản Khoản phải thu của bạn.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| XX / XX / XXXX | Tiền mặt | Bán cho khách hàng | X | |

| Giảm giá bán hàng | X | |||

| Các khoản phải thu | X |

Bởi vì tài khoản Chiết khấu bán hàng thực sự đang làm giảm số doanh thu mà doanh nghiệp của bạn kiếm được, bạn cần phải khấu trừ tổng doanh thu từ tổng doanh thu của doanh nghiệp vào cuối kỳ.

Giả sử bạn bán được 5.000 đô la cho khách hàng. Trước tiên, bạn phải ghi lại giao dịch bán mà bạn đã thực hiện cho khách hàng bằng cách ghi nợ Tài khoản Phải thu và ghi có vào Hàng tồn kho.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| XX / XX / XXXX | Các khoản phải thu | Bán cho khách hàng | 5.000 | |

| Khoảng không quảng cáo | 5.000 |

Bạn ưu đãi chiết khấu thanh toán sớm 4% nếu khách hàng có thể thanh toán trong vòng 15 ngày (15/4, 30 Net). Khách hàng thanh toán trong vòng 15 ngày và bạn phải ghi giao dịch vào sổ sách của mình.

Để ghi lại khoản thanh toán của khách hàng, bạn sẽ ghi nợ tài khoản Tiền mặt và ghi có vào tài khoản Phải thu Tài khoản của bạn. Bởi vì khách hàng nhận được chiết khấu, bạn cũng phải ghi nợ vào tài khoản doanh thu đối chiếu của mình, đó là Giảm giá bán hàng.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| XX / XX / XXXX | Tiền mặt | Bán cho khách hàng | 4.800 | |

| Giảm giá bán hàng | 200 | |||

| Các khoản phải thu | 5.000 |

Bạn có gửi hóa đơn thường xuyên không? Với phần mềm kế toán trực tuyến của Patriot, bạn có thể tạo hóa đơn và theo dõi những hóa đơn chưa được thanh toán. Phần mềm của chúng tôi rất dễ sử dụng và chúng tôi cung cấp hỗ trợ miễn phí. Nhận bản dùng thử miễn phí của bạn ngay hôm nay!