Hầu hết các doanh nghiệp phải nộp thuế cho IRS. Và, các công ty báo cáo thông tin về thu nhập, các khoản khấu trừ thuế và các khoản nộp thuế của họ trên tờ khai thuế doanh nghiệp nhỏ, những thông tin này khác nhau tùy theo cấu trúc doanh nghiệp.

Khi các tổ chức phi lợi nhuận đăng ký và đạt được trạng thái được miễn thuế, họ không phải trả thuế thu nhập liên bang. Vậy, các tổ chức phi lợi nhuận có khai thuế không?

Các tổ chức phi lợi nhuận có thể nộp đơn xin tình trạng miễn thuế với IRS nếu họ hoạt động vì lợi ích cao hơn và không kiếm lợi nhuận. Có nhiều loại tổ chức phi lợi nhuận được miễn thuế, chẳng hạn như cơ sở chăm sóc trẻ em, nhà thờ và các tổ chức phúc lợi xã hội. Nếu bạn đang đăng ký hoặc có trạng thái được miễn thuế, bạn có thể tự hỏi: Các tổ chức phi lợi nhuận có khai thuế không?

IRS thường yêu cầu các tổ chức phi lợi nhuận được miễn thuế phải báo cáo thông tin về tổ chức của họ bằng cách nộp biểu mẫu thuế cho tổ chức phi lợi nhuận. Tuy nhiên, có một số trường hợp ngoại lệ.

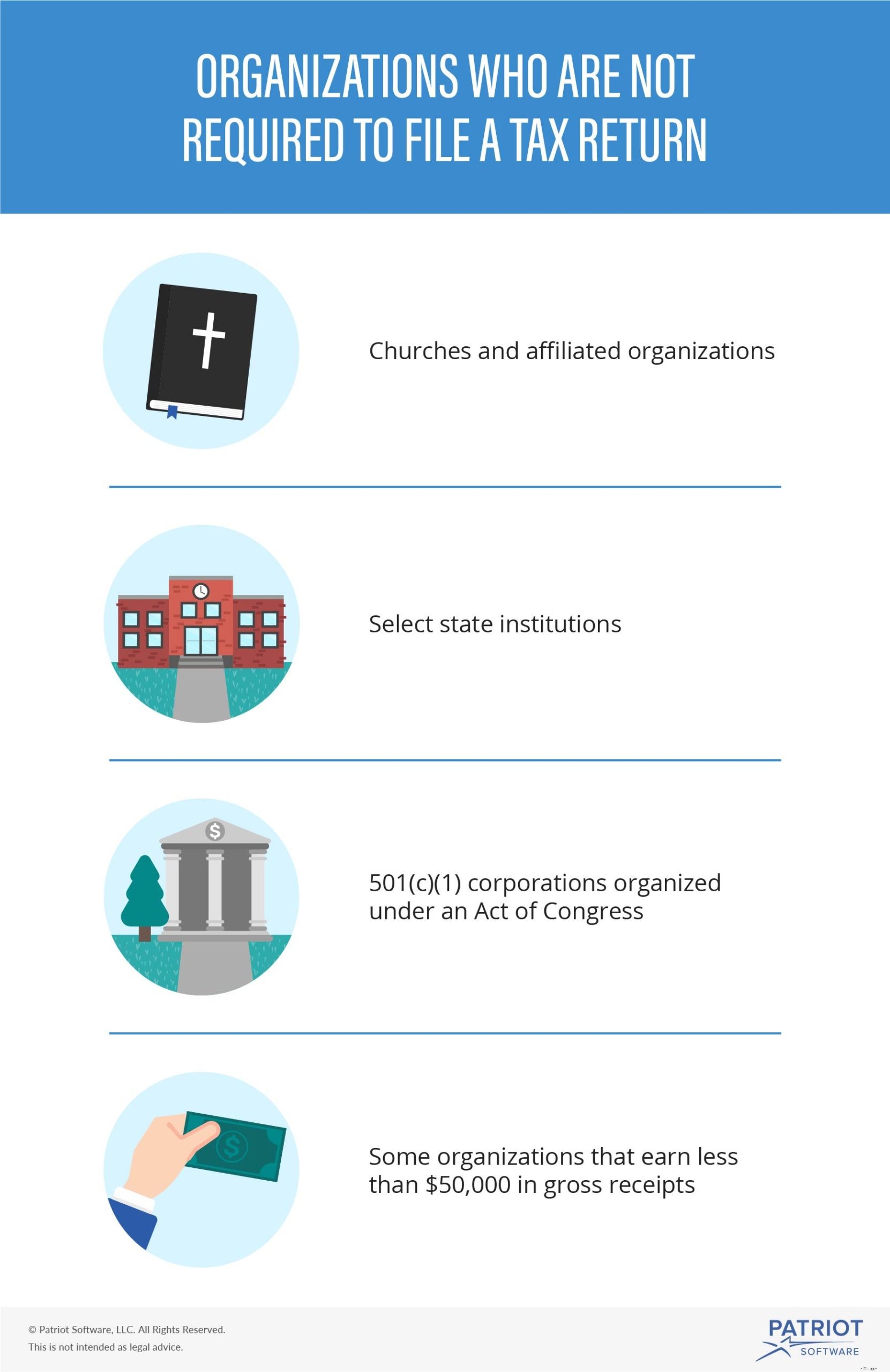

Mặc dù hầu hết các tổ chức phi lợi nhuận được miễn thuế phải khai thuế hàng năm, nhưng một số tổ chức không bắt buộc phải khai thuế bao gồm các nhà thờ và các tổ chức liên kết, các tổ chức nhà nước được chọn, các tập đoàn 501 (c) (1) được tổ chức theo Đạo luật của Quốc hội và một số các tổ chức kiếm được tổng doanh thu dưới 50.000 đô la.

Nếu tổ chức của bạn được miễn thuế và đủ điều kiện để được miễn thuế, bạn có thể cần phải yêu cầu miễn khai thuế qua IRS.

Các tổ chức phi lợi nhuận được miễn thuế sử dụng biểu mẫu khai thuế hàng năm khác với các doanh nghiệp hoạt động vì lợi nhuận. Tóm lại, đây là các biểu mẫu khai thuế mà doanh nghiệp nộp, dựa trên cấu trúc của chúng:

Biểu mẫu khai thuế phổ biến nhất cho các tổ chức phi lợi nhuận được miễn thuế là Biểu mẫu 990, Tờ khai hoàn thuế cho tổ chức được miễn thuế thu nhập hoặc Mẫu 990-EZ, Mẫu đơn khai thuế tổ chức được miễn thuế thu nhập.

Các tổ chức phi lợi nhuận được miễn thuế có tổng thu nhập từ 50.000 đô la trở lên và được yêu cầu nộp hồ sơ phải hoàn thành Biểu mẫu 990.

Biểu mẫu 990 yêu cầu thông tin như tên tổ chức của bạn, Số nhận dạng nhà tuyển dụng liên bang (FEIN), loại trạng thái được miễn thuế, doanh thu và chi phí.

Bạn phải nộp Mẫu 990 hoặc Mẫu 990-EZ hàng năm trước ngày 15 của tháng thứ năm sau khi năm tính thuế của bạn kết thúc.

Nếu bạn cần gia hạn nộp đơn cho Biểu mẫu 990, bạn có thể nộp Mẫu 8868, Đơn xin gia hạn tự động thời gian để nộp đơn trở lại tổ chức được miễn.

Không nộp Biểu mẫu 990 trong ba năm liên tiếp có thể dẫn đến việc IRS thu hồi trạng thái miễn thuế của bạn.

Một số tổ chức có thể được yêu cầu nộp một biểu mẫu khác với Biểu mẫu 990 hoặc Biểu mẫu 990-EZ.

Các tổ chức được miễn thuế nhỏ hơn kiếm được dưới 50.000 đô la có thể phải nộp Mẫu 990-N (e-Postcard), Yêu cầu nộp đơn điện tử hàng năm cho các tổ chức được miễn thuế nhỏ. Không có phiên bản giấy của Mẫu 990-N, nhưng các tổ chức đủ điều kiện nộp Mẫu 990-N có thể chọn Mẫu 990 hoặc Mẫu 990-EZ. Nộp Mẫu 990-N hàng năm trước ngày 15 của tháng thứ năm sau khi năm tính thuế của bạn kết thúc.

Các tổ chức khác có trách nhiệm nộp hồ sơ khác nhau. Ví dụ:một số tổ chức tư nhân có thể được yêu cầu nộp Biểu mẫu 990-PF, Return of Private Foundation.

Kiểm tra với IRS để biết thêm thông tin về các yêu cầu khai thuế cho các tổ chức phi lợi nhuận.

Để khai thuế hàng năm, bạn cần có hồ sơ cập nhật và chính xác. Phần mềm kế toán trực tuyến của Patriot giúp bạn dễ dàng ghi lại các giao dịch. Phần mềm của chúng tôi được tạo cho những người không phải là kế toán và chúng tôi cung cấp hỗ trợ miễn phí tại Hoa Kỳ nếu bạn cần hỗ trợ. Nhận bản dùng thử miễn phí của bạn ngay bây giờ!