Trước năm 2020, các chủ doanh nghiệp sử dụng một biểu mẫu chung — Biểu mẫu 1099-MISC — để báo cáo khoản bồi thường cho nhân viên không có việc làm và các loại thanh toán khác (ví dụ:tiền thuê nhà). Nhưng sau 38 năm vắng bóng, Biểu mẫu 1099-NEC đã trở lại vào năm 2020. Vậy, những biểu mẫu này khác nhau như thế nào? Đọc tiếp để tìm hiểu tất cả về Biểu mẫu 1099-MISC so với 1099-NEC và biểu mẫu nào bạn cần sử dụng.

Nếu bạn là chủ doanh nghiệp và các nhà thầu hoặc nhà cung cấp trả tiền, bạn cần biết sự khác biệt giữa Biểu mẫu 1099-NEC so với 1099-MISC. Bằng cách đó, bạn có thể điền, phân phối và gửi biểu mẫu chính xác.

Bạn có thể tự hỏi, Tôi thậm chí bắt đầu từ đâu khi nói đến Biểu mẫu 1099-NEC so với MISC ? Đừng lo lắng — chúng tôi đã tổng hợp hướng dẫn hữu ích này để giúp bạn nắm bắt sự khác biệt giữa các biểu mẫu. Vì vậy, không cần quảng cáo thêm, hãy xem mọi thứ bạn cần biết về Biểu mẫu 1099-MISC và 1099-NEC.

Dưới đây là tổng quan về từng biểu mẫu và loại thanh toán bạn cần ghi lại.

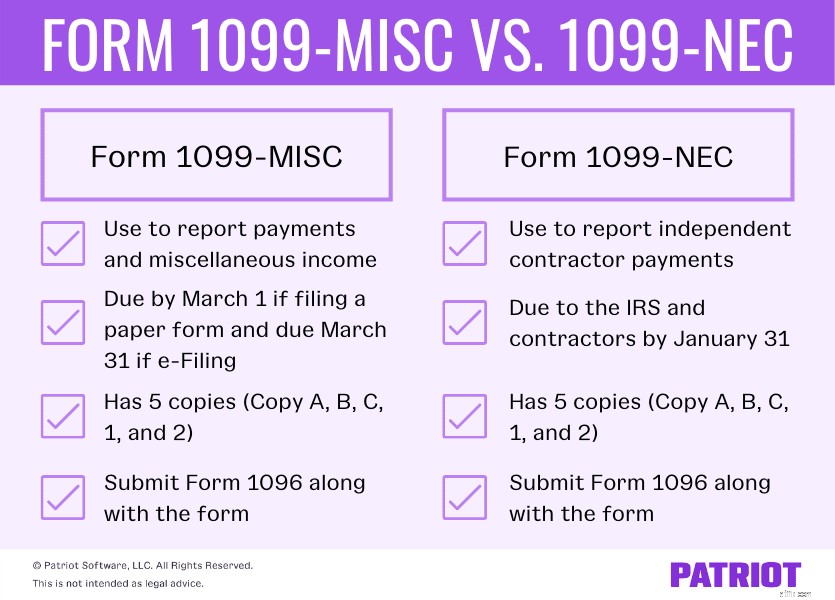

Biểu mẫu 1099-MISC, Thông tin khác, là một bản trả lại thông tin mà các doanh nghiệp sử dụng để báo cáo các khoản thanh toán khác.

Nộp Mẫu 1099-MISC cho từng người mà bạn cung cấp các loại thanh toán sau trong năm tính thuế:

Kể từ năm 2020, không sử dụng Biểu mẫu 1099-MISC để báo cáo bồi thường cho nhân viên không có việc làm. Và, không sử dụng Biểu mẫu 1099-MISC cho nhân viên W-2.

Khi bạn gửi biểu mẫu 1099, bạn cũng cần phải hoàn thành và gửi Biểu mẫu 1096, Bản tóm tắt hàng năm và chuyển bản trả lại thông tin của Hoa Kỳ. Biểu mẫu 1096 là biểu mẫu tóm tắt của tất cả các Biểu mẫu 1099 mà bạn nộp.

Biểu mẫu 1099-NEC, Bồi thường cho Người lao động, là một biểu mẫu mà chủ doanh nghiệp sử dụng để báo cáo khoản bồi thường cho người lao động không có việc làm. Chỉ sử dụng biểu mẫu này để báo cáo bồi thường cho người lao động không có việc làm cho các nhà thầu độc lập. Không báo cáo các loại thanh toán khác.

Biểu mẫu 1099-NEC không thay thế Biểu mẫu 1099-MISC. Nó chỉ chiếm phần bồi thường cho nhân viên không có việc làm của 1099-MISC.

Trước khi hồi sinh, Biểu mẫu 1099-NEC được sử dụng lần cuối vào năm 1982. Vậy, tại sao IRS lại đưa biểu mẫu 1099-NEC trở lại vào năm 2020? Câu trả lời ngắn gọn:để tách biệt các khoản chi phí cho nhân viên khỏi Biểu mẫu 1099-MISC và xóa một số nhầm lẫn với ngày đến hạn.

Một lần nữa, chỉ sử dụng Biểu mẫu 1099-NEC để báo cáo bồi thường cho nhân viên không có việc làm. Bồi thường cho người lao động bao gồm phí, hoa hồng, giải thưởng, phần thưởng và các hình thức bồi thường dịch vụ khác.

Nộp Mẫu 1099-NEC cho từng người mà bạn đã trả tiền cho những người sau đây trong năm:

Bạn cũng phải nộp Mẫu 1099-NEC cho mỗi người mà bạn đã khấu trừ bất kỳ khoản thuế thu nhập liên bang nào (ô 4) theo quy tắc khấu lưu dự phòng (bất kể số tiền thanh toán là bao nhiêu).

Thông thường, bạn phải báo cáo một khoản thanh toán dưới dạng khoản bồi thường cho người lao động nếu tất cả các điều kiện sau được áp dụng:

Điền vào Biểu mẫu 1099-NEC nếu bạn có bất kỳ công nhân nào mà bạn đã trả 600 đô la trở lên trong khoản bồi thường cho nhân viên không có việc làm.

Giống như Biểu mẫu 1099-MISC, cũng gửi bản tóm tắt Biểu mẫu 1096 cùng với Biểu mẫu 1099-NEC.

Trước khi có thể điền vào Mẫu 1099-NEC và / hoặc Mẫu 1099-MISC, bạn cần thu thập một số thông tin. Dưới đây là bảng phân tích thông tin bạn cần sẵn sàng cho mỗi biểu mẫu.

Biểu mẫu 1099-MISC:

Biểu mẫu 1099-NEC:

Để biết thêm thông tin về việc điền vào Biểu mẫu 1099, hãy xem Hướng dẫn của IRS cho Biểu mẫu 1099-MISC và 1099-NEC.

Đơn giản hóa 1099 trách nhiệm của bạn với PatriotGửi cả hai biểu mẫu cho IRS. Và, Biểu mẫu 1099-MISC và Biểu mẫu 1099-NEC có nhiều bản sao mà bạn phải phân phối cho nhiều người nhận khác nhau (ví dụ:người nhận, tiểu bang, v.v.). May mắn thay, các bản sao của Biểu mẫu 1099-NEC và 1099-MISC được chuyển đến cùng một nơi.

Kiểm tra nơi bạn cần gửi từng bản sao của Biểu mẫu 1099 (cả NEC và MISC):

Mặc dù các biểu mẫu có một số điểm chung, nhưng Biểu mẫu 1099-MISC và 1099-NEC không có cùng thời hạn.

Bạn có thể nộp cả hai biểu mẫu bằng điện tử hoặc gửi qua đường bưu điện đến IRS. Địa chỉ gửi thư tùy thuộc vào tiểu bang của bạn. Nếu bạn dự định sử dụng Biểu mẫu gửi đơn điện tử 1099-MISC hoặc 1099-NEC, hãy sử dụng Hệ thống FIRE của IRS.

Thời hạn cho Biểu mẫu 1099-MISC là:

Ngày đến hạn cho Biểu mẫu 1099-NEC là:

Để tránh bị phạt nộp đơn trễ hạn, hãy nộp các mẫu đơn của bạn vào đúng ngày đến hạn nộp đơn. Nếu ngày đó rơi vào cuối tuần hoặc ngày lễ hợp pháp, hãy nộp hồ sơ trước ngày làm việc tiếp theo.

Tùy thuộc vào người bạn đã thanh toán trong năm, bạn có thể được yêu cầu nộp cả Biểu mẫu 1099-MISC và Biểu mẫu 1099-NEC.

Nếu bạn trả tiền bồi thường cho người lao động không có việc làm của một nhà thầu độc lập và cũng thanh toán cho những người lao động khác, hãy tách các khoản thanh toán bồi thường cho người lao động không có việc làm khỏi tất cả các khoản thanh toán Biểu mẫu 1099-MISC khác của bạn.

Nếu bạn nộp cả Biểu mẫu 1099-MISC và 1099-NEC, hãy nộp biểu mẫu 1096 cho cả hai biểu mẫu. Bạn không thể nộp một Biểu mẫu 1096 cho cả Biểu mẫu 1099-NEC và MISC.

Đây không phải là lời khuyên pháp lý; để biết thêm thông tin, vui lòng nhấp vào đây.