Tất cả mọi thứ bạn làm trong công việc kinh doanh của mình đều phải trả giá. Dù là thời gian, tiền bạc, công sức hay thứ gì khác, bạn đều phải trả giá. Nhưng, điều gì sẽ xảy ra khi bạn đặt giới hạn sản xuất và phải sản xuất nhiều hơn giới hạn đã đặt của mình? Bạn gặp phải cái được gọi là chi phí cận biên. Chi phí cận biên là gì?

Ý nghĩa chi phí cận biên là chi phí bạn phải trả để sản xuất một dịch vụ hoặc đơn vị sản phẩm khác ngoài những gì bạn dự định sản xuất. Vì vậy, nếu bạn dự định sản xuất 10 đơn vị sản phẩm của mình, thì chi phí để sản xuất đơn vị 11 là chi phí cận biên.

Các doanh nghiệp thường sử dụng chi phí sản xuất biên để xác định mức sản xuất tối ưu. Khi doanh nghiệp của bạn đáp ứng một mức sản xuất nhất định, lợi ích của việc tạo ra mỗi đơn vị bổ sung (và doanh thu mà mặt hàng đó kiếm được) sẽ làm giảm chi phí tổng thể của việc sản xuất dòng sản phẩm.

Chi phí biên không chỉ bao gồm chi phí nguyên vật liệu. Chi phí sản xuất biên bao gồm mọi thứ thay đổi theo mức sản xuất tăng lên. Ví dụ:nếu bạn cần thuê hoặc mua một nhà kho lớn hơn, thì số tiền bạn bỏ ra để làm như vậy là chi phí cận biên.

Chi phí cận biên không giống như đánh dấu trên sản phẩm của bạn. Đánh dấu là giá bán của bạn cao hơn bao nhiêu so với chi phí sản xuất mặt hàng đó.

Bạn muốn tìm hiểu thêm về đánh dấu và cách định giá sản phẩm của mình tốt nhất?

Bạn muốn tìm hiểu thêm về đánh dấu và cách định giá sản phẩm của mình tốt nhất? Không suy ngẫm nữa! Tải xuống hướng dẫn MIỄN PHÍ của chúng tôi, Giá để bán và lợi nhuận , cho tin sốt dẻo.

Nhận hướng dẫn miễn phí của tôi!Trước khi chúng ta đi sâu vào công thức chi phí cận biên, bạn cần biết những chi phí nào cần bao gồm. Chi phí cận biên bao gồm và biến đổi giá cố định. Chi phí biến đổi bao gồm lao động và vật liệu đi vào sản xuất sản phẩm cuối cùng của bạn. Chi phí cố định bao gồm các chi phí như công việc hành chính và chi phí chung.

Chi phí cố định không thay đổi nếu bạn tăng hoặc giảm mức sản xuất. Vì vậy, bạn có thể phân bổ chi phí cố định cho nhiều đơn vị hơn khi bạn tăng sản lượng (và chúng ta sẽ làm điều đó sau).

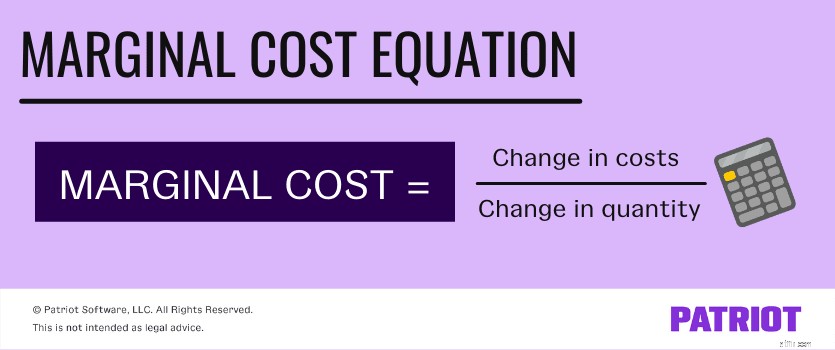

Bây giờ bạn đã biết sự khác biệt giữa các loại chi phí, hãy cùng xem công thức chi phí cận biên và cách tìm chi phí cận biên. Chi phí cận biên của bạn là tổng thay đổi của chi phí chia cho thay đổi về số lượng:

Chi phí biên =Thay đổi chi phí / Thay đổi số lượng

Vì vậy, thay đổi chi phí bạn cần cho phương trình chi phí cận biên là gì? Mỗi mức sản xuất có thể tăng hoặc giảm trong một khoảng thời gian nhất định. Điều này có thể xảy ra khi bạn cần sản xuất thêm hoặc khối lượng ít hơn.

Chi phí sản xuất tăng hoặc giảm trong một khoảng thời gian nhất định là một sự thay đổi của chi phí. Để tính toán tổng thay đổi về chi phí, hãy trừ chi phí sản xuất trước đó khỏi chi phí của lô hiện tại:

Thay đổi chi phí =Chi phí trong quá trình sản xuất B - Chi phí cho quá trình sản xuất A

Sự thay đổi về số lượng là sự khác biệt giữa số lượng đơn vị mà doanh nghiệp của bạn sản xuất giữa các lần sản xuất. Sự thay đổi về số lượng có thể là tăng hoặc giảm. Để xác định sự thay đổi về số lượng, hãy lấy số lượng đơn vị sản xuất trong lần sản xuất thứ hai trừ đi số lượng đơn vị sản phẩm mà doanh nghiệp của bạn đã sản xuất trong lần sản xuất thứ hai:

Thay đổi về số lượng =Số lượng đơn vị trong quá trình sản xuất B - Số lượng đơn vị trong quá trình sản xuất

Trước khi xem xét một số ví dụ về chi phí cận biên, hãy cùng tìm hiểu chi phí sản xuất của một doanh nghiệp điển hình.

Doanh nghiệp của bạn sản xuất áo phông in lụa. Mỗi chiếc áo phông bạn sản xuất yêu cầu $ 5,00 nguyên liệu làm áo phông và in lụa để sản xuất, đó là chi phí biến đổi của bạn. Bạn chi 2.000 đô la mỗi tháng cho chi phí cố định (ví dụ:chi phí). Bạn sản xuất 500 chiếc áo phông mỗi tháng.

Để biết chi phí sản xuất mỗi chiếc áo phông trên một quy trình sản xuất tiêu chuẩn, hãy chia chi phí cố định cho số tiền đơn vị và cộng với chi phí biến đổi:

Giá mỗi đơn vị =(2.000 đô la / 500) + 5 đô la

Giá mỗi đơn vị =$ 9,00

Chi phí tiêu chuẩn của bạn là $ 9,00 cho mỗi đơn vị.

Để tìm tổng chi phí sản xuất của bạn, hãy nhân chi phí trên mỗi đơn vị với số đơn vị:

Chi phí sản xuất =$ 9,00 X 500

Chi phí sản xuất =$ 4,500

Tổng chi phí sản xuất của bạn là 4.500 đô la mỗi tháng cho 500 chiếc áo phông.

Bạn quyết định tăng sản lượng áo phông của mình và sản xuất 750 áo phông mỗi tháng. Chi phí biến đổi và cố định của bạn không thay đổi. Để tìm chi phí sản xuất mới, hãy chia số tiền đơn vị mới cho chi phí cố định và thêm chi phí biến đổi:

Giá mỗi đơn vị =(2.000 đô la / 750) + 5 đô la

Giá mỗi đơn vị =$ 7,67

Tìm sự thay đổi trong chi phí của bạn bằng cách nhân chi phí trên một đơn vị với số tiền đơn vị. Trừ chi phí sản xuất mới khỏi chi phí cũ của bạn:

Thay đổi chi phí =($ 7,67 X 750) - $ 4,500

Thay đổi chi phí =$ 1,252,50

Thay đổi chi phí của bạn là $ 1,252,50.

Để biết sự thay đổi của bạn về số lượng, hãy trừ số lượng đơn vị sản xuất ban đầu của bạn cho số lượng sản xuất mới:

Thay đổi về số lượng =750 - 500

Thay đổi về số lượng =250

Bạn sản xuất thêm 250 đơn vị mỗi tháng.

Sau khi bạn xác định sự thay đổi của chi phí và sự thay đổi về số lượng, hãy tính chi phí sản xuất biên:

Chi phí cận biên =$ 1,252,50 / 250

Chi phí cận biên =$ 5,01

Chi phí sản xuất cận biên của bạn là 5,01 đô la cho mỗi đơn vị cho mỗi đơn vị trên 500. Trong ví dụ này, chi phí thêm 0,01 đô la cho mỗi đơn vị để sản xuất trên 500 đơn vị.

Trong ví dụ này, bạn tiếp tục sản xuất 750 chiếc áo phông nhưng phải mua một cơ sở mới. Cơ sở mới làm tăng chi phí cố định của bạn lên $ 200 mỗi tháng. Chi phí cố định mới của bạn là 2.200 đô la (2.000 đô la + 200 đô la). Tính toán chi phí mới của bạn trên mỗi đơn vị:

Giá mỗi đơn vị =($ 2,200 / 750) + $ 5,00

Giá mỗi đơn vị =$ 7,93

Giá mỗi đơn vị mới của bạn là $ 7,93.

Tính toán thay đổi mới trong chi phí:

Thay đổi chi phí =($ 7,93 X 750) - $ 4,500

Thay đổi chi phí =$ 1,447,50

Vì số lượng của bạn không thay đổi, bạn có thể sử dụng công thức chi phí cận biên để tính chi phí sản xuất cận biên mới:

Chi phí cận biên =1.447,50 USD / 250

Chi phí biên =$ 5,79

Định giá chi phí cận biên của bạn là 5,79 đô la cho mỗi đơn vị bổ sung so với 500 đơn vị ban đầu. Trong ví dụ này, bạn có thể thấy giá mỗi đơn vị cao hơn 0,79 đô la so với 500 đơn vị ban đầu mà bạn sản xuất (5,79 đô la - 5 đô la Mỹ).

Chi phí sản xuất biên giúp bạn tìm ra mức sản xuất lý tưởng cho doanh nghiệp của mình. Bạn cũng có thể sử dụng nó để tìm sự cân bằng giữa tốc độ bạn nên sản xuất và mức sản xuất quá thấp để giúp tăng trưởng.

Và bằng cách xác định chi phí cận biên của mình, bạn có thể xác định chính xác hơn tỷ suất lợi nhuận của mình so với mức đánh dấu để định giá sản phẩm tốt hơn và thu lợi nhuận.