Sở hữu một doanh nghiệp có thể có nghĩa là bạn đang tự kinh doanh. Tuy nhiên, IRS có các quy định về việc chủ doanh nghiệp nào tự kinh doanh và chủ doanh nghiệp nào không. Về cơ bản, tất cả các cá nhân tự kinh doanh đều là chủ doanh nghiệp, nhưng không phải tất cả chủ doanh nghiệp đều là chủ doanh nghiệp. Vậy, các loại hình kinh doanh tự do là gì?

Trước khi chúng ta đi sâu vào năm loại hình tự kinh doanh, hãy hiểu ý nghĩa của việc tự kinh doanh.

IRS tuyên bố rằng các cá nhân tự kinh doanh phải thực hiện ít nhất một trong những điều sau:

Được bao gồm trong định nghĩa IRS về các cá nhân tự kinh doanh là các thành viên (hay còn gọi là chủ sở hữu) của các công ty trách nhiệm hữu hạn (LLC). Điều này là do chính phủ đánh thuế các LLC là tư cách sở hữu duy nhất đối với các LLC một thành viên hoặc là đối tác trong quan hệ đối tác đối với các LLC nhiều thành viên.

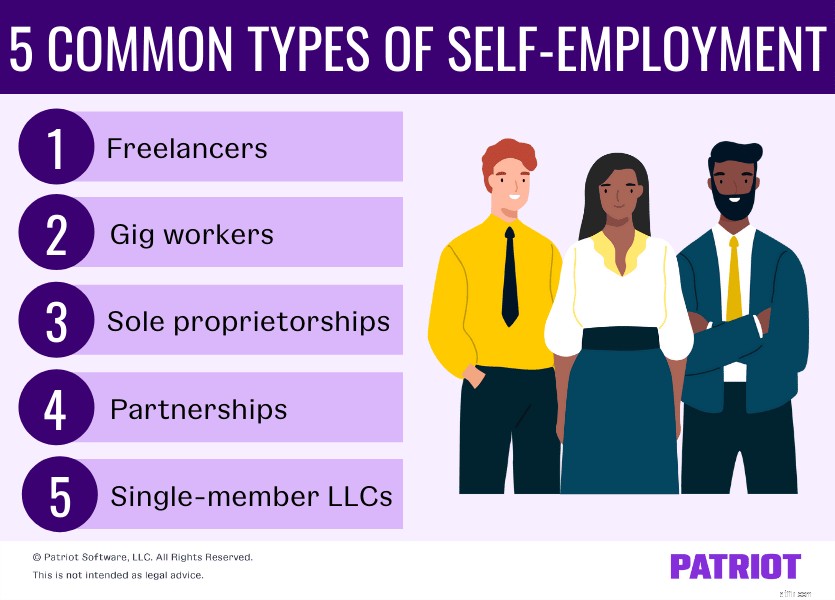

Với những tiêu chí này, hãy xem năm loại hình tự kinh doanh.

Hình thức phổ biến nhất của các cá nhân tự kinh doanh là freelancer (hay còn gọi là nhà thầu độc lập hoặc nhân viên hợp đồng). Theo IRS, một cá nhân là một nhà thầu độc lập nếu công ty ký hợp đồng chỉ kiểm soát kết quả của công việc được thực hiện. Các nhà thầu độc lập kiểm soát cách họ làm việc và những gì họ sẽ làm.

Những người làm nghề tự do là người quản lý của chính họ. Họ chịu trách nhiệm xác định vị trí và bảo mật công việc của họ cũng như lập hóa đơn cho khách hàng. Họ kiểm soát bao nhiêu, thời gian và cách thức hoạt động.

Các nhà thầu độc lập không phải là nhân viên của các công ty (mặc dù họ thực hiện công việc cho họ). Các nhà thầu là người sử dụng lao động của chính họ vì họ làm việc độc lập và không nhận được Mẫu W-2, Báo cáo Lương và Thuế.

Thông thường nhất, các nhà thầu nhận được Mẫu 1099-NEC, Bồi thường cho Nhân viên Không có việc làm. Biểu mẫu 1099-NEC báo cáo tất cả các khoản thanh toán cho nhà thầu trong năm dương lịch. Nhà thầu không tạo các biểu mẫu này cho chính họ. Thay vào đó, công ty mà nhà thầu đã thực hiện công việc chuẩn bị và gửi Mẫu 1099-NEC cho nhà thầu vào cuối năm dương lịch.

Luật của tiểu bang về chính sách làm việc có thể tồn tại đối với các nhà thầu. Ví dụ:New York yêu cầu các nhà thầu độc lập phải chịu trách nhiệm về tiền lương, phúc lợi và các khoản bổ sung tiền lương cho bất kỳ nhà thầu phụ nào mà họ có thể sử dụng để thực hiện công việc.

Khi nghĩ về những người lao động hợp đồng, bạn có thể hình dung tài xế Uber, tài xế giao hàng DoorDash hoặc huấn luyện viên cá nhân. Những cá nhân này khác với những người làm nghề tự do như thế nào? Sự khác biệt là tinh tế.

Giống như những người làm nghề tự do, những người làm hợp đồng biểu diễn không phải là nhân viên. Và, họ không làm việc lâu dài cho công ty mà họ thực hiện công việc của mình. Công nhân Gig cũng nhận được Mẫu 1099-NEC vào cuối năm để báo cáo tiền lương.

Không giống như những người làm nghề tự do, những người lao động hợp đồng có thể có ít quyền kiểm soát hơn khi họ làm việc do bản chất của công việc họ làm. Và trong khi các dịch giả tự do thường làm một công việc theo hợp đồng tại một thời điểm, thì nhân viên hợp đồng có thể làm nhiều công việc.

Một điểm khác biệt nữa là công việc hợp đồng có thể ngắn hạn hơn nhiều so với công việc tự do. Những người làm nghề tự do có thể dành hàng tuần để làm một công việc trong khi một nhân viên hợp đồng có thể chuyển sang công việc tiếp theo trong vòng vài phút (ví dụ:tài xế Uber).

Ví dụ, một nhân viên hợp đồng làm dịch vụ đi chung xe có thể được lái xe công việc nhiều hơn vào cuối tuần. Một ví dụ khác về nhân viên biểu diễn là một nhiếp ảnh gia. Các nhiếp ảnh gia có thể kiểm soát tỷ lệ và lịch trình của họ nhưng có thể yêu cầu linh hoạt hơn dựa trên tính chất công việc nhiếp ảnh của họ.

Hãy nhớ rằng hợp đồng biểu diễn và công việc tự do có thể được sử dụng thay thế cho nhau.

Nhiều doanh nghiệp mới bắt đầu với tư cách là công ty sở hữu độc quyền. Một cá nhân sở hữu và điều hành doanh nghiệp của họ là một chủ sở hữu duy nhất nếu chính phủ công nhận doanh nghiệp và cá nhân là cùng một pháp nhân. Vì vậy, chủ doanh nghiệp nhận được toàn bộ doanh thu nhưng chịu mọi rủi ro và bất kỳ khoản nợ nào. Và, việc thiếu sự tách biệt về mặt pháp lý có nghĩa là tài sản cá nhân của chủ sở hữu doanh nghiệp sẽ gặp rủi ro.

Các cá nhân không phải tuyên bố mình là chủ sở hữu duy nhất khi bắt đầu kinh doanh một mình. Thay vào đó, họ tự động là chủ sở hữu duy nhất trừ khi họ chọn và nộp các thủ tục giấy tờ để hình thành một cấu trúc pháp lý khác.

Chủ sở hữu duy nhất cũng phải nộp tất cả các tài liệu pháp lý sử dụng tên của họ (vì đó là tên hợp pháp của doanh nghiệp của họ). Tuy nhiên, bạn có thể chọn đăng ký một tên khác cho doanh nghiệp của mình bằng cách sử dụng tên (DBA) đang kinh doanh. Đăng ký tên DBA với tiểu bang của bạn nếu bạn quyết định sử dụng. Tuy nhiên, hãy nộp tất cả các thủ tục giấy tờ cho các biểu mẫu hoặc ứng dụng của chính phủ bằng tên thật của bạn, không phải DBA.

Các chủ sở hữu duy nhất nộp các biểu mẫu nào để nộp thuế? Chủ sở hữu duy nhất nộp hai biểu mẫu sau:

Các chủ sở hữu duy nhất phải trả thuế tư doanh. Và, nếu bạn là chủ sở hữu duy nhất, bạn có thể cần phải trả các khoản thuế ước tính mỗi quý.

Bất kể bạn chọn loại hình kinh doanh tự do nào, bạn cần có phần mềm kế toán để theo dõi mọi thứ.

Bất kể bạn chọn loại hình kinh doanh tự do nào, bạn cần có phần mềm kế toán để theo dõi mọi thứ. Không chắc chắn làm thế nào để chọn phần mềm phù hợp với bạn? Tải xuống báo cáo chính thức MIỄN PHÍ của chúng tôi, 10 điều cần xem xét với phần mềm kế toán , để tìm hiểu cách chọn tùy chọn tốt nhất cho bạn.

Nhận hướng dẫn miễn phí của tôi!Trái ngược với công ty hợp danh, công ty hợp danh là doanh nghiệp thuộc sở hữu của hai hoặc nhiều người. Đối tác có thể được gọi là đồng sở hữu hoặc thành viên.

Có bốn loại quan hệ đối tác:

IRS coi các đối tác là tư nhân vì mục đích thuế. Công ty hợp danh có thuế chuyển giao trong đó các khoản lãi và lỗ được chuyển giao cho các thành viên trong công việc kinh doanh. Loại thuế này là lý do tại sao các đối tác được coi là tư nhân.

Tất cả các đối tác phải nộp:

Công ty TNHH là một pháp nhân kinh doanh tách biệt về mặt pháp lý với chủ sở hữu của nó. Chủ sở hữu LLC có các biện pháp bảo vệ tài chính và pháp lý tương tự như các công ty. Vì vậy, họ có thể mở tài khoản ngân hàng và thẻ tín dụng dưới tên doanh nghiệp và xử lý các giao dịch mà không cần sử dụng thông tin cá nhân của họ.

Vì các LLC là các pháp nhân riêng biệt, chủ sở hữu không phải chịu trách nhiệm cá nhân đối với bất kỳ khoản nợ kinh doanh nào. Nói cách khác, chủ sở hữu không mạo hiểm tài sản cá nhân của họ nếu doanh nghiệp mua được nợ.

Các công ty trách nhiệm hữu hạn có kinh nghiệm đánh thuế chuyển tiếp. Vì vậy, nghĩa vụ thuế thu nhập chuyển qua doanh nghiệp cho chủ sở hữu doanh nghiệp. Và, chủ sở hữu báo cáo lãi và lỗ trên tờ khai thuế cá nhân của họ, điều này khiến họ trở thành tư nhân cho IRS.

Chủ sở hữu LLC bị đánh thuế với tư cách là doanh nghiệp sở hữu duy nhất và phải báo cáo lợi nhuận và lỗ của doanh nghiệp trên Phụ lục C, mà họ đính kèm vào tờ khai thuế thu nhập cá nhân của họ.

Bất kể bạn chọn loại hình kinh doanh tự do nào cho doanh nghiệp của mình, đều có một số ưu và nhược điểm cần xem xét.

Ưu điểm của việc tự kinh doanh bao gồm:

Nhược điểm của việc tự kinh doanh bao gồm:

Nếu bạn không thuê nhân viên hoặc không có đối tác, bạn có thể gặp những khuyết điểm khác, chẳng hạn như:

Những lợi ích của việc tự kinh doanh cũng có thể có những hạn chế. Nếu bạn đưa ra một quyết định không hiệu quả (tức là chấp nhận rủi ro), bạn có quyền kiểm soát để thực hiện các thay đổi. Theo James Crawford, Đồng sáng lập DealDrop:

Đối với tôi, lợi ích lớn nhất khi tự kinh doanh là giữa đối tác của tôi và bản thân tôi, chúng tôi gặt hái được những lợi ích cho công việc mà chúng tôi thực hiện. Chúng không bị chuyển lên theo một chuỗi lệnh. Chúng tôi có thể xác định thời gian và địa điểm chúng tôi làm việc. Nếu chúng tôi quyết định rằng một số khía cạnh của công việc kinh doanh có thể được thực hiện tốt hơn, chúng tôi có thể thay đổi nó, và nếu nó không hiệu quả, chúng tôi có thể quyết định thử một cái gì đó khác, chúng tôi không phải xin phép nơi khác. ”

Trước khi đưa ra quyết định về loại hình tự kinh doanh mà bạn muốn theo đuổi, hãy xem xét những ưu và nhược điểm của việc tự kinh doanh. Sau đó, cân nhắc cẩn thận các loại hình kinh doanh tự do để xác định lựa chọn nào phù hợp nhất với bạn và mục tiêu của bạn. Và hãy nhớ rằng bạn có thể nộp các thủ tục giấy tờ để thay đổi thiết lập pháp lý của doanh nghiệp nếu loại hình kinh doanh tự doanh của bạn cần thay đổi.

Cửa hàng bật lên có phù hợp với doanh nghiệp của bạn không?

S Corporation so với C Corporation:Đơn vị nào phù hợp nhất cho doanh nghiệp nhỏ của bạn?

Giao dịch so với Đầu tư:Cái nào phù hợp với kế hoạch tài chính của bạn?

CRM và ERP:Cái nào sẽ là cái phù hợp cho sự phát triển của doanh nghiệp bạn?

Các loại Di chúc:Loại nào Phù hợp với Bạn?