Tiền gửi cố định qua ngân hàng đã là lựa chọn truyền thống phổ biến đối với các nhà đầu tư Ấn Độ trong hơn ba thập kỷ. Tuy nhiên, lãi suất FD hiện rơi vào khoảng 4-5%, thấp hơn nhiều so với lợi nhuận mà các quỹ tương hỗ đưa ra.

Đương nhiên, nảy sinh nhu cầu về một lựa chọn đầu tư an toàn như FD nhưng mang lại lợi nhuận tương tự hoặc tốt hơn. Nhập, thanh khoản quỹ tương hỗ.

Trong blog này, chúng ta sẽ xem xét sự khác biệt giữa các quỹ thanh khoản và cách nó so với FD của ngân hàng truyền thống về lợi nhuận, tính thanh khoản, độ an toàn và tính khả dụng của các tùy chọn.

Các ngân hàng cho khách hàng vay tiền với số vốn mà cá nhân đầu tư vào tiền gửi cố định, tài khoản tiết kiệm và tiền gửi định kỳ. Đó là lý do tại sao các ngân hàng trả cho bạn lãi suất để đổi lấy FD bị khóa.

Quỹ thanh khoản là quỹ nợ đầu tư vào các chứng khoán tương đối an toàn như tín phiếu, thương phiếu, trái phiếu công ty, trái phiếu chính phủ, v.v. “Đầu tư” có nghĩa là cho vay tiền khi nói đến quỹ nợ.

“Đầu tư”, trong bối cảnh quỹ nợ, có nghĩa là quỹ cho chính phủ, tập đoàn vay tiền, v.v. Đây là điều làm cho chúng an toàn hơn các quỹ tương hỗ khác.

FD của ngân hàng có thời hạn khóa từ 7 ngày đến 5 năm. Tiền của bạn sẽ bị chặn trong FD trong suốt nhiệm kỳ và sẽ bị phạt nếu rút tiền sớm. Tuy nhiên, rút tiền một phần được phép trong trường hợp khẩn cấp. Điều này tốt cho những người quá bảo thủ và những người không biết về các công cụ tài chính tốt hơn.

Mặt khác, quỹ tương hỗ thanh khoản không có thời gian khóa và có tính thanh khoản cao. Rút tiền từ quỹ thanh khoản thường được xử lý trong 1-3 ngày làm việc, điều này có thể rất hữu ích cho các trường hợp khẩn cấp.

Mặc dù lợi nhuận từ Quỹ tương hỗ lỏng không được đảm bảo. Bạn có biết không? Tính năng Cube ATM cho phép bạn rút tiền từ khoản đầu tư quỹ thanh khoản về tài khoản tiết kiệm của mình trong vòng chưa đầy 30 phút.

Nhận Cube ATM ngay bây giờ

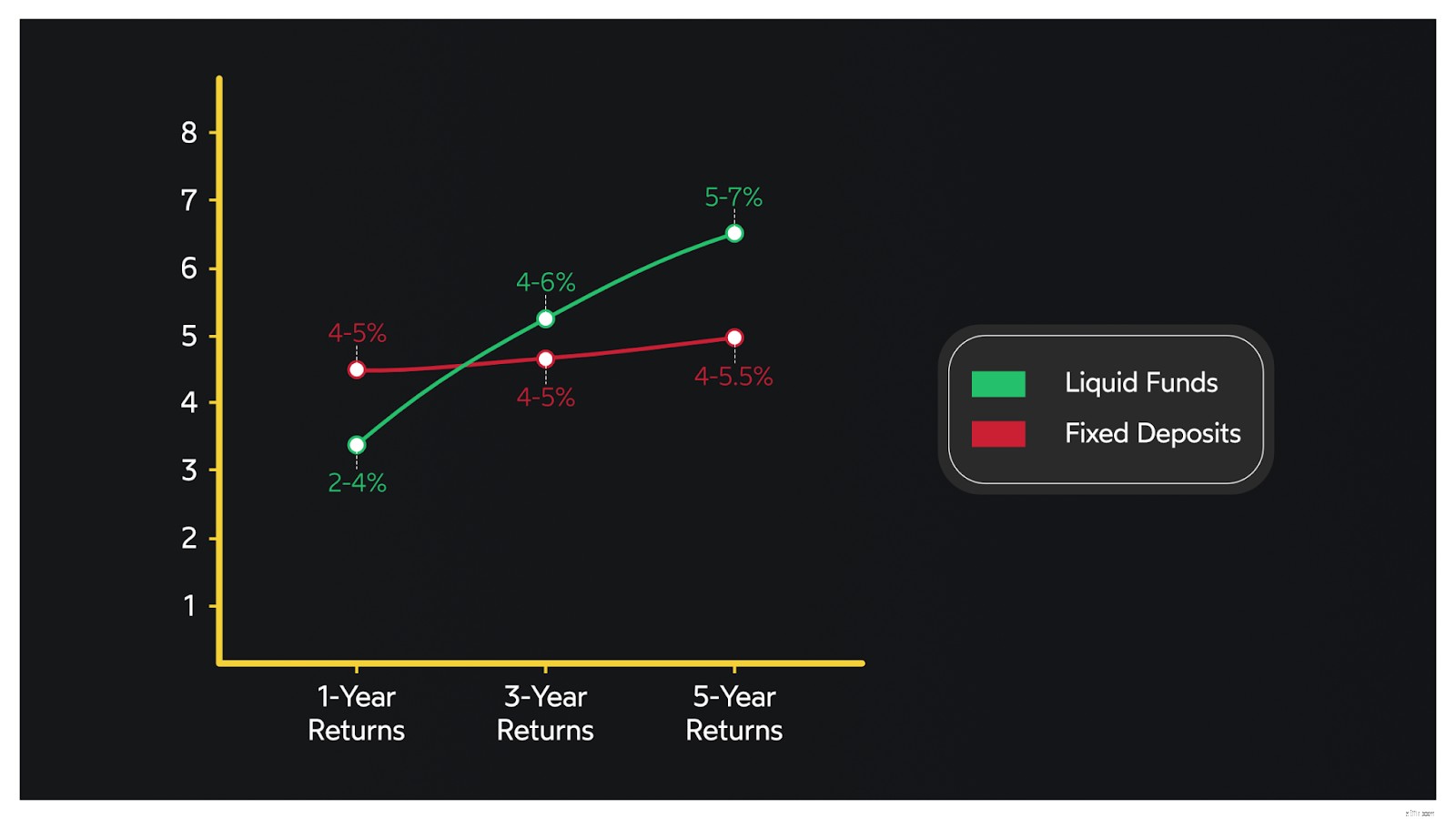

Đã qua rồi cái thời mà lợi nhuận FD cao tới 13%. Hiện tại, lãi suất trên FD của ngân hàng dao động từ 4-5%, thường thấp hơn lợi nhuận được tạo ra bởi các quỹ thanh khoản tốt nhất trên ứng dụng Cube Wealth.

| Lựa chọn đầu tư | Lợi nhuận Trung bình |

| Tiền gửi cố định qua ngân hàng | 4-5% |

| Quỹ lỏng | 5-7% |

Sự thật mà nói, FD của ngân hàng là một trong những lựa chọn đầu tư an toàn nhất dành cho các nhà đầu tư Ấn Độ. FD không liên kết với thị trường và không bị mất giá trị trong điều kiện kinh tế biến động.

Hơn nữa, lợi nhuận FD được đảm bảo. Mặt khác, các quỹ thanh khoản được biết là an toàn hơn các quỹ tương hỗ khác. Danh mục đầu tư của một quỹ thanh khoản sẽ đáo hạn trong 60-91 ngày.

Điều này đơn giản có nghĩa là quỹ thanh khoản sẽ nhận lại tiền gốc trong vòng 60-91 ngày trong khi tạo ra lợi nhuận hợp lý thông qua tiền lãi kiếm được.

Điều quan trọng cần nhớ là quỹ thanh khoản là các công cụ liên kết với thị trường có rủi ro cao hơn FD. Tuy nhiên, đây là mặt quan trọng, các quỹ thanh khoản không có khả năng làm xói mòn sự giàu có của bạn khi chúng phát triển theo thị trường.

Đọc blog này để biết thêm về các quỹ tương hỗ SIP tốt nhất ở Ấn Độ

Mục đích của việc đầu tư vào FD có thể bao gồm việc tạo ra lợi nhuận ổn định với độ an toàn tương đối cao và các lợi ích về thuế hiện có. Tuy nhiên, bạn phải đánh giá các yếu tố sau trước khi đầu tư vào FD.

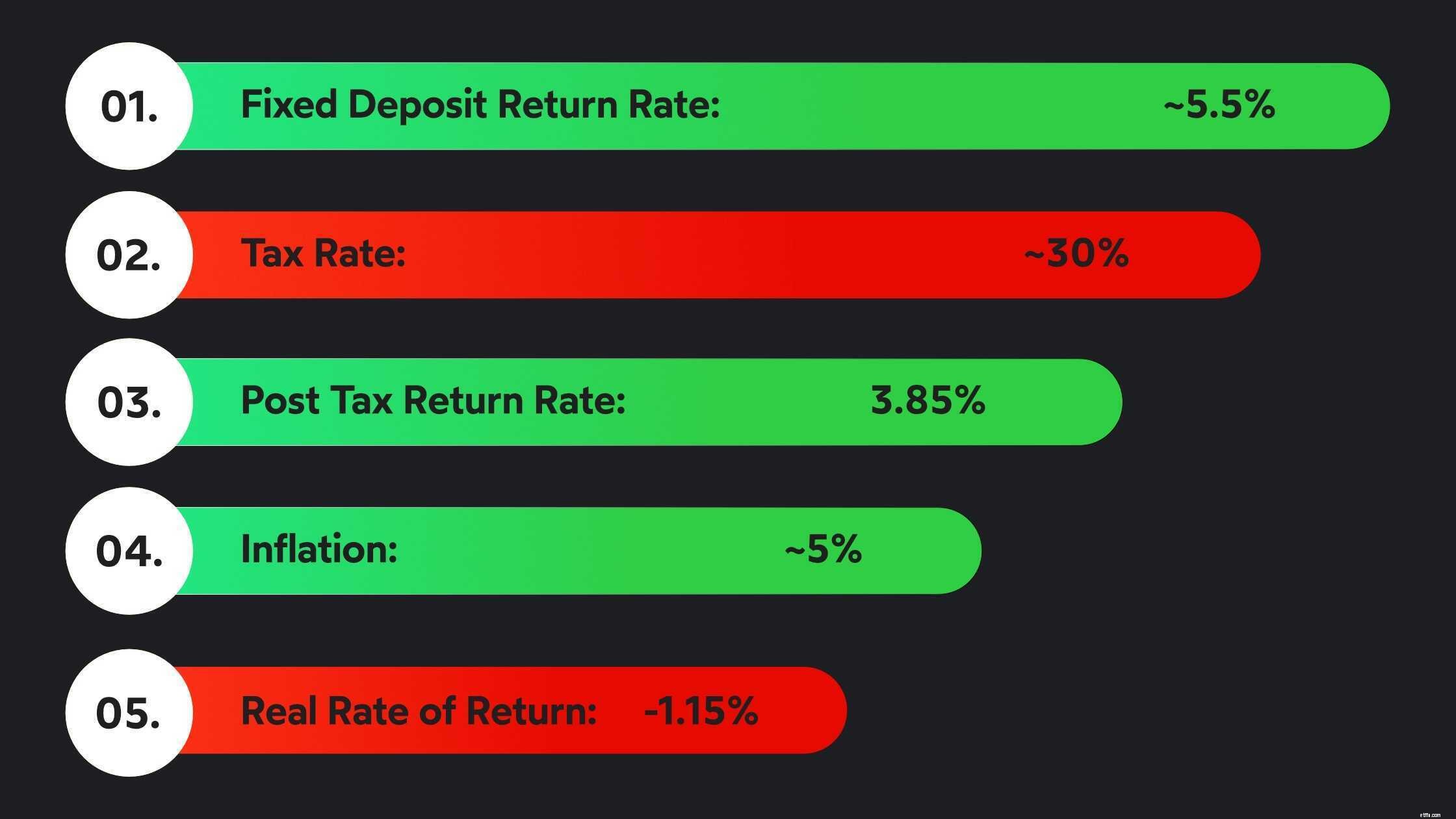

Không có cách nào để giải quyết vấn đề này - lợi nhuận FD của ngân hàng đã giảm mạnh kể từ đầu những năm 1990. Tuy nhiên, sự hấp dẫn của FD nằm ở chỗ chúng được biết đến là an toàn và có thể tạo ra lợi nhuận 4-5%.

Bạn phải đánh giá xem liệu những khoản lợi nhuận này, cùng với mức độ an toàn tương đối, có thể hữu ích cho danh mục đầu tư của bạn để đa dạng hóa hoặc như một phương tiện để cân bằng lại danh mục đầu tư tích cực hoặc vừa phải hay không.

Đọc blog này để biết thêm về các lựa chọn đầu tư tốt hơn FDs

Không phải tất cả các FD đều có thể giúp bạn tiết kiệm thuế. Trên thực tế, hầu hết tất cả các FD đều nằm trong khuôn khổ này, ngoại trừ một - FD tiết kiệm thuế. Các FD này có thể giúp bạn yêu cầu các khoản khấu trừ lên đến ₹ 1,50,000 theo Mục 80C.

Đây là lợi ích - thời hạn sở hữu là 5 năm và tiền lãi thu được (> ₹ 40.000) phải chịu thuế. Ngoài lợi ích về thuế, lợi nhuận kiếm được thông qua FD đã được biết là hầu như không đánh bại lạm phát ngoài việc bị đánh thuế.

Mục đích của việc đầu tư vào các quỹ có tính thanh khoản rộng bao gồm có khả năng tiếp cận với tính thanh khoản cao cho các mục tiêu tài chính ngắn hạn, các trường hợp khẩn cấp hoặc như một cơ sở cho các Kế hoạch chuyển giao có hệ thống (STP).

Dữ liệu lịch sử cho thấy rằng các quỹ tương hỗ có tính thanh khoản tạo ra lợi nhuận trong khoảng 5 đến 7%. Họ đầu tư vào chứng khoán nợ và danh mục đầu tư của họ đáo hạn tương đối nhanh.

Đó là lý do tại sao các quỹ thanh khoản phù hợp với các khoản đầu tư ngắn hạn và khẩn cấp. Tuy nhiên, điều đó không có nghĩa là các quỹ thanh khoản không lý tưởng cho trung hạn. Dưới đây là so sánh lợi nhuận quỹ thanh khoản Vs FDs.

Các quỹ thanh khoản bị đánh thuế giống như các quỹ nợ. Việc đánh thuế có dạng như sau:

| Lựa chọn đầu tư | Lãi vốn ngắn hạn | Thu nhập vốn dài hạn | TDS | Lợi ích của việc lập chỉ mục |

| Quỹ lỏng | Sàn nhà đầu tư | 20% | ❌ | ✓ |

| Khoản tiền gửi cố định | Theo bảng kê khai thuế | ✓ | ❌ | |

Mục đích của FD và quỹ tương hỗ thanh khoản là khác nhau. Tuy nhiên, lợi nhuận do FD tạo ra hầu như không đánh bại lạm phát. Đó là sự đánh đổi - độ an toàn cao với lợi tức giảm dần và thời gian khóa cửa nghiêm ngặt.

Ngược lại, các quỹ thanh khoản được biết là tạo ra lợi nhuận tốt hơn FD trên 3 năm với tính thanh khoản tốt hơn. Hơn nữa, các quỹ thanh khoản mang lại lợi ích chỉ số hóa khi giá mua được điều chỉnh để phản ánh lạm phát.

Quỹ tương hỗ thanh khoản và FD là một cuộc tranh luận gay gắt. Nhưng quỹ thanh khoản có lợi thế rõ ràng hơn FD khi nói đến:

Vào cuối ngày, những gì bạn nên đầu tư sẽ phụ thuộc vào danh mục đầu tư mà bạn muốn xây dựng và mục tiêu tạo ra của cải mà bạn có trong đầu.

Ngay cả khi bạn quyết định các quỹ thanh khoản là tuyệt vời cho danh mục đầu tư của mình dựa trên một bài kiểm tra phân tích rủi ro hoặc một cuộc gọi với Cube Wealth Coach, câu hỏi hóc búa không kết thúc ở đó.

Quỹ thanh khoản là một loại quỹ tương hỗ đang phát triển mạnh với quá nhiều lựa chọn chương trình để lựa chọn. Nhưng chờ đã, có một giải pháp. Cube đơn giản hóa điều này cho bạn để làm cho hành trình đầu tư dễ dàng hơn.

Cố vấn quỹ tương hỗ của Cube, Wealth First, giúp bạn vượt qua sự ồn ào bằng cách chọn một số ít các quỹ thanh khoản hàng đầu ở Ấn Độ. Đây là cách bạn có thể đầu tư vào các quỹ tương hỗ có tính thanh khoản hàng đầu này:

1. Tải xuống Cube Wealth

2. Hoàn thành eKYC

3. Đánh đố rủi ro

4. Nhận quỹ thanh khoản được quản lý

5. Bắt đầu đầu tư

Chuẩn bị để lăn? Bắt đầu ngay bây giờ

Xem video này để biết thêm về các quỹ tương hỗ được lựa chọn cẩn thận trên Cube Wealth