Độc lập tài chính, nghỉ hưu sớm là gì?

Bạn đã nghe nói về phong trào FIRE và đang tự hỏi ý nghĩa của nó là gì chưa?

Nghỉ hưu sớm đã rất phổ biến trong vài năm qua và tôi chắc chắn rằng bạn đã nghe nói về điều này, đặc biệt nếu bạn theo dõi nhiều blog tài chính cá nhân.

Tôi biết có rất nhiều người đang hoang mang, thậm chí hoài nghi về việc nghỉ hưu sớm là gì và liệu đó có phải là điều thật hay không.

Trước khi tôi bắt đầu blog tài chính cá nhân của mình, tôi chưa bao giờ thực sự nghe nói về thuật ngữ độc lập tài chính hoặc nghỉ hưu sớm.

Tôi cho rằng việc nghỉ hưu sớm chỉ dành cho giới siêu giàu.

Bây giờ, đó thực sự là tất cả những gì tôi từng nghe về. Bởi vì tôi đi du lịch toàn thời gian, tôi đã gặp rất nhiều người có thể đạt được sự độc lập về tài chính và / hoặc nghỉ hưu sớm.

Ngoài ra, là một blogger tài chính, tất nhiên, tôi đã nghe và đọc về nó nhiều lần.

Đó là một điều tuyệt vời để đọc và tôi luôn cảm thấy hứng thú khi đọc những câu chuyện về phong trào độc lập tài chính, nghỉ hưu sớm. Thật sự truyền cảm hứng và động lực khi đọc về cách mọi người đã kiểm soát cuộc sống tài chính của họ, đang sống ngoài chuẩn mực và hơn thế nữa.

Nếu bạn đã từng nghe nói về độc lập tài chính, hãy nghỉ hưu sớm và muốn biết tất cả về nội dung của nó, thì bài viết này là dành cho bạn.

Tôi sẽ giải thích một số câu hỏi phổ biến về phong trào nghỉ hưu sớm độc lập về tài chính và có thể giúp bạn quan tâm đến việc bắt đầu con đường nghỉ hưu sớm của mình.

Đối với một số người, nghỉ hưu là việc bạn làm sau khi làm việc toàn thời gian từ 40 đến 50 năm. Tuy nhiên, có rất nhiều người ngoài kia thật đáng buồn khi không thể tiết kiệm đủ tiền để chuẩn bị cho độ tuổi nghỉ hưu truyền thống là 65 đến 67. Và, khi lương hưu đã trở thành dĩ vãng, việc xây dựng khoản tiết kiệm hưu trí của riêng bạn sẽ càng nhiều hơn quan trọng.

Cho dù bạn muốn đi du lịch, tiếp tục làm việc (vâng, bạn có thể tiếp tục làm việc sau khi “nghỉ hưu” - không có quy tắc nào là bạn phải nghỉ việc khi nghỉ hưu sớm), hãy có nhiều thời gian vui vẻ hơn với gia đình và bạn bè, hoặc bất cứ điều gì khác, nghỉ hưu sớm và đạt được sự độc lập về tài chính mang lại cho bạn khả năng tự quyết định con đường và tương lai của mình.

Ngoài ra, bạn có thể nghỉ hưu sớm ở bất kỳ độ tuổi nào bạn muốn, điều đó không có nghĩa là bạn phải nghỉ hưu ở tuổi 30. Nếu bạn có thể nghỉ hưu ở tuổi 60, điều đó thật tuyệt vời và vẫn sớm hơn hầu hết! Vấn đề là phải cố gắng trở nên tự do về tài chính, không mắc nợ và / hoặc sống một cuộc sống hoàn lương.

Và, ngay cả khi bạn yêu thích sự nghiệp của mình, bạn vẫn có thể nghĩ đến việc nghỉ hưu sớm.

Tôi đã tiết kiệm đủ để nghỉ hưu bất cứ khi nào tôi muốn. Đúng vậy, tôi kiếm được thu nhập cao, đó là một trợ giúp rất lớn khi nghĩ đến việc nghỉ hưu sớm. Đó là điều cho phép tôi tiết kiệm phần lớn thu nhập của mình.

Đừng hiểu sai ý tôi, tôi hoàn toàn yêu thích cuộc sống hiện tại và công việc kinh doanh trực tuyến của mình. Tuy nhiên, biết rằng tôi có thể nghỉ hưu sớm có nghĩa là tôi đã chuẩn bị sẵn sàng cho bất cứ điều gì có thể xảy ra trong tương lai. Có rất nhiều điều nếu xảy ra, chẳng hạn như trường hợp khẩn cấp về y tế, tôi có thể thay đổi những gì tôi muốn, thế giới có thể thay đổi và danh sách vẫn tiếp tục.

Tương lai hoàn toàn không xác định.

Đối với tôi, có khả năng đạt được sự độc lập về tài chính và / hoặc nghỉ hưu sớm là tất cả về việc CÓ TỰ DO.

Độc lập về tài chính, nghỉ hưu sớm không phải dành cho tất cả mọi người.

Cũng có rất nhiều đặc quyền khi nói đến phong trào FIRE và điều đó quan trọng cần ghi nhận.

Ngoài ra, không phải tất cả các con đường nghỉ hưu sớm đều phải cực đoan - một số con đường thực sự có thể khá bình thường. Nhiều người vẫn có thể sống một cuộc sống bình thường mà không thực sự cắt giảm quá nhiều. Một số điều đó phụ thuộc vào số tiền bạn kiếm được và số tiền bạn đã quen với việc tiết kiệm.

Có nhiều con đường khác nhau có thể được thực hiện, bởi vì tài chính cá nhân là của cá nhân.

Hôm nay, tôi sẽ nói về một số câu hỏi phổ biến khi nói đến phong trào nghỉ hưu sớm độc lập về tài chính. Nếu bạn có câu hỏi khác, vui lòng để lại dưới dạng bình luận bên dưới và tôi cũng sẽ trả lời chúng.

FIRE là viết tắt của F tài chính tôi độc lập, R trang phục E arly.

Nó có thể có nhiều ý nghĩa đối với những người khác nhau.

Tuy nhiên, ý tưởng cơ bản là bạn hướng tới sự độc lập về tài chính - có đủ tiền tiết kiệm và / hoặc đủ thu nhập thụ động để trang trải chi phí của mình.

Sau đó, bạn có thể chọn bạn có muốn làm việc hay không.

Có liên quan: 13 cuốn sách về hưu sớm hay nhất

Ý nghĩa của độc lập tài chính là khác nhau đối với tất cả mọi người. Một số người nghĩ rằng nó không có nợ và những người khác cho rằng nó đang có một số tiền nhất định được tiết kiệm trong ngân hàng, thường là đủ để nghỉ hưu bất cứ khi nào bạn muốn.

Định nghĩa của tôi về sự độc lập tài chính là bạn đang kiếm đủ tiền để trang trải chi phí hàng tháng mà không cần phải đi làm hàng ngày.

Thu nhập này sẽ đến từ việc đầu tư, cho thuê bất động sản, v.v.

Nghỉ hưu sớm có thể có một số ý nghĩa khác nhau tùy thuộc vào mỗi người.

Nó có thể có nghĩa là không bao giờ có việc làm nữa. Nó có thể có nghĩa là có đủ tiền và không phải làm việc, nhưng chọn làm như vậy vì bạn thích công việc của mình.

Hãy coi như không còn bị ràng buộc vào công việc để kiếm sống. Bạn không cần phải làm việc, nhưng bạn có thể làm nếu bạn muốn.

Nội dung liên quan:21 Mẹo Nghỉ hưu Sớm Tốt nhất Giúp Bạn Nghỉ hưu Sớm

Học cách tiết kiệm để nghỉ hưu là một ý tưởng tuyệt vời!

Tuy nhiên, tôi không nghĩ rằng nghỉ hưu sớm là dành cho tất cả mọi người.

Đạt được LỬA rất khó. Một số người làm những việc cực đoan để tiết kiệm tiền để nghỉ hưu sớm. Những người khác làm việc hơn 100 giờ một tuần giữa công việc hàng ngày và công việc phụ của họ để nghỉ hưu sớm. Một số làm cả hai. Điều này có thể gây tổn hại đến tinh thần và cảm xúc đối với nhiều người.

Điều đó có phù hợp với bạn hay không phụ thuộc vào những gì bạn muốn và khoảng thời gian bạn sẵn sàng thực hiện. Nó cũng phụ thuộc vào lý do tại sao bạn muốn làm điều đó.

Lý do nghỉ hưu sớm của bạn có thể bao gồm:

Và nhiều hơn thế nữa!

Số tiền cần thiết để nghỉ hưu sớm hoặc đạt được sự độc lập về tài chính tùy thuộc vào mỗi người.

Lập kế hoạch cho việc nghỉ hưu sớm có nghĩa là bạn sẽ phải cân nhắc cẩn thận tất cả các khoản chi tiêu khác nhau của mình, cũng như trong tương lai. Đối với hầu hết những người nghỉ hưu sớm, điều đó bắt đầu bằng cách tạo ra một ngân sách cho phép họ thực sự biết các khoản chi tiêu của mình và tiết kiệm tốt cho họ trong tương lai. Rất có thể bạn sẽ cần tính đến những thứ như:

Và như vậy.

Một người dự định nghỉ hưu sớm cũng đang suy nghĩ về những điều gì xảy ra nếu xảy ra và những trường hợp khẩn cấp. Không ai có thể tính toán chính xác đến từng xu, nhưng bạn có thể tính đến nhiều loại chi phí khác nhau trong tương lai.

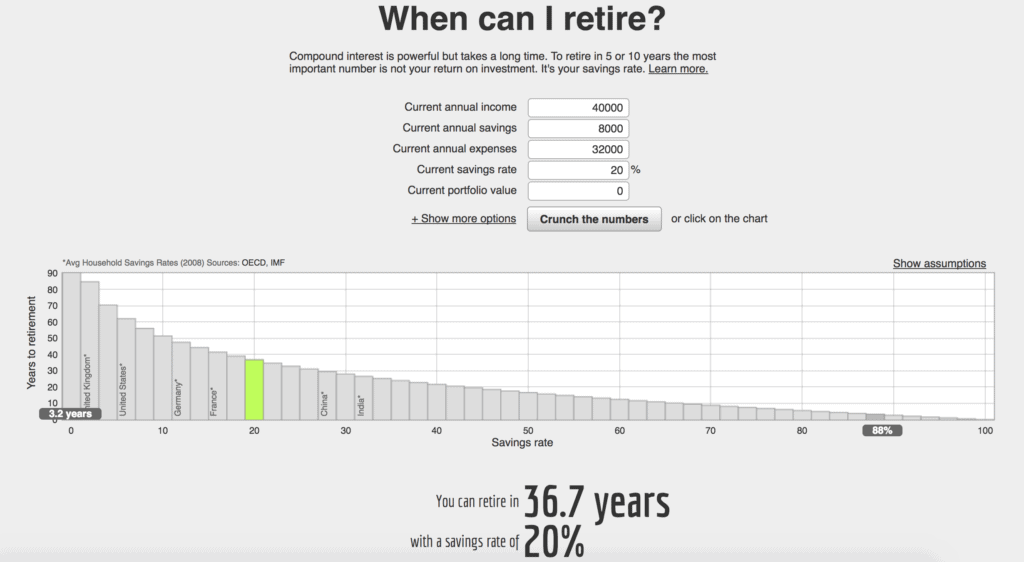

Bạn cũng có thể sử dụng một máy tính độc lập về tài chính, nghỉ hưu sớm, như công cụ dưới đây. Nó giúp bạn biết tỷ lệ tiết kiệm của bạn ảnh hưởng như thế nào khi bạn có thể nghỉ hưu.

Máy tính nghỉ hưu:https://networthify.com/calculator/earlyretirement

Như bạn có thể thấy ở trên:

Vì vậy, bằng cách tiết kiệm nhiều tiền hơn, bạn có khả năng nghỉ hưu sớm hơn.

Nội dung liên quan: Bạn có biết giá trị tài sản ròng của mình không?

Nhiều người không tin rằng có thể nghỉ hưu sớm và tôi nghĩ điều đó thường do họ không hiểu làm thế nào để ai đó có thể sống bằng một số tiền nhất định trong suốt quãng đời còn lại của họ.

Có rất nhiều người nghĩ rằng 1.000.000 - 5.000.000 USD là không đủ tiền để nghỉ hưu trước tuổi truyền thống là 65 đến 67.

Lý do chắc chắn có thể đủ là vì cách mọi người tiết kiệm tiền của họ.

Những người nghỉ hưu sớm không chỉ tiết kiệm 1.000.000 đô la tiền mặt. Họ đã đầu tư nó theo nhiều cách khác nhau để nó tiếp tục thu được lãi suất, cổ tức, v.v. Thêm vào đó, họ đa dạng hóa các khoản đầu tư của mình để hạn chế rủi ro mất tất cả.

Một người nghỉ hưu sớm cũng có thể có các nguồn thu nhập thụ động khác mang lại tiền mỗi tháng. Một số nguồn này có thể đủ để trang trải chi phí hàng tháng của họ, như tài sản cho thuê, blog thu nhập thụ động, cửa hàng thương mại điện tử, v.v. Có thể mất nhiều năm trước khi họ thực sự phải sử dụng khoản tiết kiệm nghỉ hưu sớm.

Ví dụ:nếu bạn nghỉ hưu sớm với ổ trứng 1.000.000 đô la nhưng bạn có tài sản cho thuê trang trải chi phí hàng năm, bạn có thể để 1.000.000 đô la đó đầu tư và tiếp tục phát triển.

Sử dụng một máy tính đầu tư, tôi đã lấy 1.000.000 đô la đó để xem nó sẽ phát triển thành gì chỉ trong 5 năm mà không cần thêm bất kỳ khoản đóng góp nào. Với tỷ suất sinh lợi hơi thận trọng là 7%, 1.000.000 đô la đó sẽ tăng lên 1.417.625,26 đô la!

Lý do khiến tiền đầu tư phát triển nhanh như vậy là do một số yếu tố khác nhau, và một trong những yếu tố mạnh mẽ nhất là lãi kép. Đó là một trong những lý do bạn nên học cách tiết kiệm để nghỉ hưu sớm nhất có thể.

Vậy, lãi suất kép là gì?

Lãi kép là khi tiền lãi của bạn đang sinh lãi. Điều này có thể biến số tiền bạn đã tiết kiệm được nhiều năm sau đó.

Với lãi suất kép, tiền lãi bạn kiếm được sẽ được cộng vào số dư của bạn và số dư của bạn càng lớn, tiền lãi bạn kiếm được càng nhiều.

Khi bạn lần đầu tiên bắt đầu tiết kiệm để nghỉ hưu, có thể mất một thời gian để thấy được sức mạnh của lãi suất kép, nhưng khi bạn bắt đầu tiết kiệm nhiều hơn, bạn sẽ bắt đầu thấy sự tăng trưởng theo cấp số nhân.

Ví dụ:Nếu bạn bỏ 1.000 đô la vào tài khoản hưu trí với lợi tức 8% hàng năm, 40 năm sau bạn sẽ có 21.724 đô la. Nếu bạn bắt đầu với cùng 1.000 đô la đó và bỏ thêm 1.000 đô la vào đó trong 40 năm tới với mức lợi nhuận 8% hàng năm, thì số tiền đó sau đó sẽ chuyển thành 301.505 đô la. Nếu bạn bắt đầu với 10.000 đô la và bỏ thêm 10.000 đô la vào đó trong 40 năm tới với lợi tức 8% hàng năm, thì con số đó sẽ tăng lên thành 3.015.055 đô la.

Có nhiều việc khác nhau bạn có thể làm khi có nhiều thời gian rảnh hơn khi bạn đạt được sự độc lập về tài chính, hãy nghỉ hưu sớm.

Tôi đã nghe rất nhiều người nói rằng họ không muốn nghỉ hưu sớm vì sẽ quá buồn chán.

Tôi nghĩ điều đó thật điên rồ!

Nếu bạn đang muốn nghỉ hưu sớm, có lẽ bạn không phải là người chỉ ngồi một chỗ cả ngày. Ý tôi là, nếu đó là kế hoạch nghỉ hưu của bạn, điều đó hoàn toàn ổn vì bạn được quyền lựa chọn. Nhưng đối với nhiều người, nghỉ hưu sớm vẫn có nghĩa là làm việc ở một mức độ nào đó, đồng thời có quyền tự do dành thời gian theo đuổi đam mê của mình, đi du lịch, dành nhiều thời gian hơn cho bạn bè và gia đình, v.v.

Với tất cả thời gian có thêm sau khi nghỉ hưu sớm, bạn có thể làm tình nguyện viên, đi du lịch nhiều hơn, tìm những điều thú vị để làm, học một kỹ năng hoặc sở thích mới, v.v.

Những người nghỉ hưu sớm không lười biếng và đang tìm cách thoát khỏi thế giới công việc. Tôi tin rằng họ là những người lao động rất chăm chỉ, những người muốn sống cuộc sống theo ý mình.

Họ chỉ muốn tự do lựa chọn.

Bạn thậm chí có thể tiếp tục làm việc như nhiều người về hưu sớm. Chỉ vì bạn nghỉ hưu sớm không có nghĩa là bạn không bao giờ có thể làm việc trở lại. Hãy nhớ rằng, nghỉ hưu sớm có một ý nghĩa khác nhau đối với tất cả mọi người. Biết rằng bạn có thể nghỉ hưu sớm mang lại cho bạn sự lựa chọn trong trường hợp có điều gì đó thay đổi trong tương lai.

Đối với tôi, nếu tôi chọn ngừng làm việc vào một ngày nào đó, tôi có thể dễ dàng tìm thấy thời gian để lấp đầy một ngày của mình. Tôi có thể đi du lịch nhiều hơn, giúp đỡ cộng đồng nhiều hơn, khỏe mạnh hơn, đọc nhiều hơn, học hỏi nhiều hơn (tôi đang muốn học một ngôn ngữ mới), tìm một dự án đam mê, dành nhiều thời gian hơn cho bạn bè và gia đình, v.v.

Danh sách có thể tiếp diễn mãi mãi.

Tôi biết, những người nghỉ hưu sớm trung bình có cuộc sống rất năng động và có ý nghĩa.

Nếu bạn đã đọc nhiều về độc lập tài chính, phong trào nghỉ hưu sớm, bạn có thể đã nghe nói về quy tắc 25x. Quy tắc 25 là những gì một số người nhắm đến để đánh LỬA. Đó là khi giá trị ròng của bạn gấp 25 lần chi phí hàng năm của bạn.

Vì vậy, nếu bạn thường chi tiêu 50.000 đô la một năm, thì bạn sẽ muốn giá trị tài sản ròng của mình ít nhất là 1.250.000 đô la.

Không phải ai cũng tuân theo quy tắc 25x này. Một số người tăng gấp 30 lần hoặc hơn.

Có nhiều loại LỬA khác nhau.

Fat FIRE là khi bạn đạt được sự độc lập về tài chính hoặc nghỉ hưu sớm với ngân sách cao hơn và có mức chi tiêu trên 100.000 đô la một năm.

Lean FIRE là nơi bạn CHÁY với ngân sách thấp hơn, chẳng hạn như chi tiêu hàng năm khoảng 20.000 đô la.

Ngoài ra còn có Barista FIRE, đó là khi ai đó có công việc bán thời gian để trang trải các quyền lợi, chẳng hạn như bảo hiểm y tế.

Cũng có nhiều loại LỬA khác nhau. Không có sự lựa chọn chắc chắn nào phù hợp với tất cả mọi người.

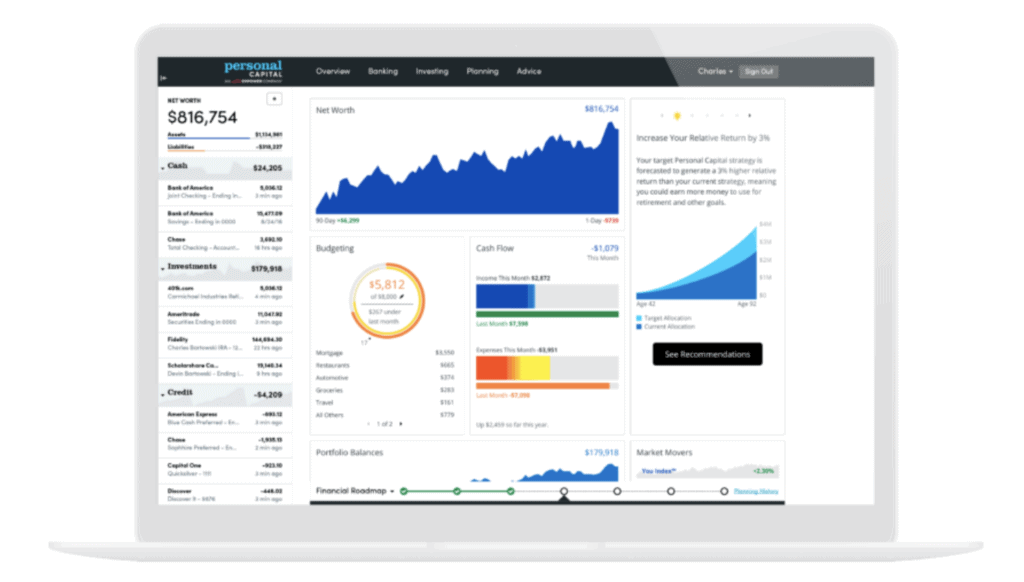

Một công cụ miễn phí mà tôi khuyên bạn nên sử dụng để theo dõi các khoản đầu tư hưu trí của bạn là Vốn cá nhân.

Bạn có thể xem tất cả danh mục đầu tư của mình ở một nơi để có thể dễ dàng theo dõi hiệu suất, xem phân bổ đầu tư và dễ dàng phân tích mọi thứ liên quan đến tình hình tài chính cá nhân của bạn.

Công cụ lập kế hoạch hưu trí vốn cá nhân cũng sẽ cho bạn biết liệu bạn đã tiết kiệm đủ cho việc nghỉ hưu hay chưa, đó là lý do tại sao nó là một công cụ tuyệt vời để theo dõi các mục tiêu LỬA của bạn.

Nếu bạn muốn tìm hiểu thêm về LỬA, tôi thực sự khuyên bạn nên đọc một số sách về độc lập tài chính, nghỉ hưu sớm.

Chúng là YÊU THÍCH nhất của tôi khi đọc.

Những cuốn sách dưới đây có thể giúp bạn tìm hiểu thêm về chủ đề này, cũng như tìm hiểu sâu hơn về nhiều cách khác nhau để trở nên độc lập về tài chính và nghỉ hưu sớm.

Dưới đây là một số cuốn sách về độc lập tài chính mà tôi giới thiệu:

Ngoài ra còn có nhiều sách khác nữa, nhưng đây là những cuốn sách tuyệt vời để bắt đầu.

Nếu bạn đang tìm kiếm nguồn cảm hứng, tôi có một số cuộc phỏng vấn tuyệt vời với những người nghỉ hưu sớm và những người đã đạt được sự độc lập về tài chính. Đây là những câu chuyện của một số blogger về sự độc lập tài chính tốt nhất, các blog cũng nghỉ hưu sớm!

Bạn có thể tìm thấy chúng bên dưới:

Hầu hết các kế hoạch tiết kiệm hưu trí đều có hình phạt nếu bạn rút tiền trước tuổi 59½.

Vì vậy, hầu hết những người nghỉ hưu sớm để lại khoản tiết kiệm hưu trí của họ cho đến khi họ đủ tuổi để rút tiền mà không bị phạt. Và tất cả đều được tính vào số tiền họ quyết định tiết kiệm để nghỉ hưu sớm.

Tùy thuộc vào loại tài khoản hưu trí bạn có, bạn vẫn có thể đóng góp cho nó ngay cả khi bạn nghỉ hưu sớm.

Kiếm được thu nhập cao chắc chắn có thể giúp bạn nghỉ hưu sớm dễ dàng hơn. Khi bạn kiếm được nhiều tiền hơn, bạn có nhiều tiền hơn để tiết kiệm.

Tuy nhiên, những người không kiếm được thu nhập 6 con số vẫn có thể độc lập về tài chính và / hoặc nghỉ hưu sớm.

Có nhiều cách để tăng thu nhập, chẳng hạn như với một công việc phụ bạn làm ngoài giờ làm việc bình thường. Bạn cũng sẽ phải lập ngân sách và xem những gì bạn chi tiêu.

Những người có thu nhập thấp hơn chắc chắn cần phải làm việc nhiều hơn và đấu tranh để đạt được FIRE, nhưng điều đó không nằm ngoài khả năng.

Phần lớn, không có bất kỳ quy tắc nào để CHÁY. Tuy nhiên, có một số quy tắc mà nhiều người trong phong trào FIRE tuân theo để giúp họ tiết kiệm, chẳng hạn như:

Có nhiều cách để trở nên độc lập về tài chính và nghỉ hưu sớm.

Điều đầu tiên mà bạn sẽ muốn làm là nhận ra lý do tại sao bạn muốn đạt được LỬA. Để đạt được sự độc lập về tài chính không dễ dàng, vì vậy bạn sẽ muốn có lý do chính đáng để duy trì động lực khi mọi thứ trở nên khó khăn.

Cách chính mà nhiều người đạt được LỬA là họ chi tiêu ít hơn số tiền họ kiếm được và tiết kiệm như điên. Hãy nhớ rằng bạn chi tiêu càng ít tiền thì bạn có thể tiết kiệm càng nhanh, tỷ lệ tiết kiệm của bạn càng lớn và bạn có thể đạt được sự độc lập về tài chính và nghỉ hưu sớm càng nhanh.

Một số cách bao gồm:

Một số bài đọc hữu ích bao gồm phần dưới đây. Tôi cũng khuyên bạn nên đọc các cuốn sách cũng như các cuộc phỏng vấn FIRE trong các phần trước.

Biết rằng tôi có thể nghỉ hưu bất cứ khi nào tôi muốn là một trong những cảm giác tuyệt vời nhất trên thế giới. Đó là tất cả về tự do đối với tôi.

Hoạt động hướng tới FIRE cần phải làm việc chăm chỉ và nó có ý nghĩa rất riêng.

Và ngay cả khi bạn không muốn nghỉ hưu sớm, bạn vẫn có thể áp dụng nhiều nguyên tắc vào cuộc sống của chính mình, chẳng hạn như chi tiêu ít hơn số tiền kiếm được, lập ngân sách và tránh nợ nần. Những quy tắc đó sẽ giúp bạn có một cuộc sống độc lập hơn về tài chính, bất kể điều đó có ý nghĩa như thế nào đối với bạn.

Bạn có quan tâm đến sự độc lập tài chính, phong trào nghỉ hưu sớm? Tại sao hoặc tại sao không?

Độc lập về tài chính là gì và làm cách nào để đạt được nó?

Lean FIRE là gì? Con đường thanh toán để về hưu sớm

Barista FIRE là gì? Nghỉ hưu sớm Sớm hơn một chút

Fat FIRE là gì? Theo đuổi hưu trí sớm với nhiều thứ sang trọng hơn

Chúng tôi sắp nghỉ hưu:Làm thế nào chúng tôi có thể chắc chắn rằng chúng tôi đã tiết kiệm đủ?