Hãy nhớ lại những ngày học tiểu học của bạn khi giáo viên của bạn vượt qua bài kiểm tra “Hình ảnh sai gì”. Công việc của bạn là quét trang để tìm những mục bị thiếu hoặc không được cho là có trong ảnh.

Nó trông giống như thế này:

Bạn có giới hạn thời gian và số lượng mục bạn cần xác định để hoàn thành hoạt động. Bạn tập trung vào bài báo của mình, cố gắng hết sức để phát hiện các mục, và cuối cùng cố gắng trở thành người đầu tiên đặt bút chì xuống, một dấu hiệu chắc chắn cho cả lớp rằng bạn đã “làm được” và bạn là “người đầu tiên”.

Bài tập nhỏ này ở trường liên quan đến kế hoạch tài chính như thế nào? Chà, nếu bạn lấy tất cả các mảnh trong cuộc sống tài chính của mình và đặt chúng xuống một tờ giấy, sau khi cẩn thận quét trang để tìm các mục không “vừa vặn”, bạn có thể ngạc nhiên về điều gì sẽ xảy ra với bạn.

Ngày nay, vấn đề tài chính phức tạp là một thực tế của cuộc sống. Ngày nay, theo Cục Thống kê Lao động, người lao động nắm giữ 10 công việc khác nhau trước 40 tuổi và con số đó được dự báo sẽ tăng lên. Các nhà tuyển dụng đã thay đổi cấu trúc tài chính của họ để duy trì tính cạnh tranh trong nền kinh tế toàn cầu của chúng ta - bằng cách loại bỏ lương hưu, công ty trả bảo hiểm y tế và đồng hồ vàng sau hơn 30 năm làm việc. Ngoài ra, khoa học, công nghệ và đổi mới đã làm gián đoạn nhiều công việc và ngành công nghiệp, thay đổi cách nhìn về lao động và khiến nhiều người lao động Hoa Kỳ có suy nghĩ khan hiếm là “… Tôi sẽ có việc làm và nếu vậy, tôi sẽ có công việc gì?”

Hôm nay, mọi thứ đều gấp gáp, hãy nhanh chóng đến đây, nhanh chóng đến đó, và đã đến giờ đi ngủ để làm lại tất cả.

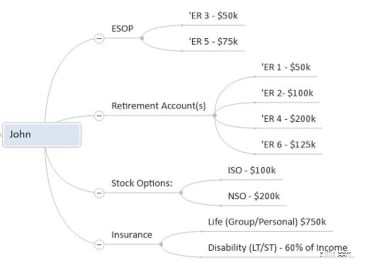

Để minh họa cách kiểm tra “Điều gì sai với bức tranh” của chúng tôi có thể giúp bạn lập kế hoạch nghỉ hưu của riêng mình, hãy xem một cặp vợ chồng hư cấu - Bill &Donna - và con trai của họ, Johnny:

Hôm nay, Bill và Donna sẽ nghỉ hưu 5 năm nữa, và họ quyết định rằng sẽ là khôn ngoan khi xem xét lại các vấn đề tài chính của họ. Đối tác kinh doanh của tôi và tôi đã lấy dữ liệu tài chính của họ và phân tích nó để tạo ra “bức tranh” tài chính sau đây để thảo luận với Bill và Donna.

Hình ảnh của Bill: [ ‘ER =Nhà tuyển dụng, ISO =Tùy chọn Cổ phiếu Khuyến khích và NSO =Tùy chọn cổ phiếu không đủ tiêu chuẩn]

Khi nhìn vào bức tranh tài chính của Bill, chúng ta có thể sử dụng nó như một hướng dẫn để thu hút Bill và Donna vào một cuộc trò chuyện. Mục tiêu là hiểu rõ nhất về từng nội dung, tài khoản và thông tin chi tiết của chúng trước khi chúng tôi đưa ra bất kỳ đề xuất nào. Hình ảnh tùy chỉnh của chúng tôi giúp giữ cho cặp đôi gắn bó và KHÔNG bị choáng ngợp.

Có lẽ chúng ta có thể đặt một số câu hỏi liên quan đến tài khoản hưu trí của Bill và quyền chọn mua cổ phiếu, chẳng hạn như:

Phản hồi mà chúng tôi nhận được khi thực hiện loại quy trình này trong cuộc họp của chúng tôi rất bổ ích. Về bản chất, bức tranh có thể hoạt động như một bảng cân đối kế toán và nếu chúng ta thêm thu nhập và chi phí vào bức tranh, chúng ta sẽ có một báo cáo gần như thu nhập.

Hãy xem xét, cuộc sống của bạn sẽ như thế nào nếu bạn có thể thu gọn sự phức tạp của các tài khoản, thủ tục giấy tờ, bảng sao kê xuống MỘT TRANG - bạn sẽ dễ dàng xác định “ĐIỀU GÌ ĐANG BỎ LỠ từ bức tranh này? hoặc Điều gì KHÔNG PHÙ HỢP? ”

Hãy kén chọn với Chuyên gia tài chính của bạn như bạn sẽ đến với một buổi hẹn hò

Ngày nghỉ của bạn sẽ được lấp đầy với Gobble, Gobble hay Squabble, Squabble?

Nên mang gì cho cuộc gặp đầu tiên với cố vấn tài chính của bạn

Điều gì làm cho khoản đầu tư đúng hay sai đối với IRA của bạn?

Xây dựng kế hoạch tài chính của bạn xung quanh dòng tiền