Bạn có biết mình cần bao nhiêu để có thể nghỉ hưu không? Theo một nghiên cứu gần đây, khoảng 63% người lao động Mỹ tin rằng họ sẽ cần 500.000 đô la trở lên để sống thoải mái khi nghỉ hưu. 1 Biết được điều đó, bạn có thể cho rằng hầu hết người Mỹ đang làm tổ. Nhưng đó không phải là toàn bộ câu chuyện.

Theo một nghiên cứu được thực hiện bởi Ramsey Solutions, một nửa số trẻ em bùng nổ có ít hơn 10.000 đô la tiết kiệm cho việc nghỉ hưu. 2 Và thế hệ đó đã có thời gian lưu lại lâu nhất! Không có gì lạ khi 56% người Mỹ đang làm việc mất ngủ khi nghĩ về việc nghỉ hưu. 3 Khi nói đến tiết kiệm hưu trí, hầu hết mọi người đều đi sau và họ biết điều đó.

Nếu bạn muốn có những lựa chọn trong những năm tháng vàng son của mình, bạn cần có một quả trứng làm tổ khá lớn. Nhưng hãy đối mặt với nó, tiết kiệm để nghỉ hưu là công việc khó khăn và nó không xảy ra trong một sớm một chiều.

Nhưng đây là tin tuyệt vời:Bạn đã có hai công cụ mạnh mẽ khi nói đến việc xây dựng khoản tiết kiệm khi nghỉ hưu.

Tò mò về chúng là gì? Hãy cùng tìm hiểu.

Việc xây dựng một ổ trứng cần nhiều thời gian và công sức, nhưng nó không phức tạp. Tất cả những gì bạn cần là khai thác hai công cụ tạo dựng sự giàu có mạnh mẽ nhất của bạn:thu nhập và tăng trưởng kép.

Đây là cách hai công cụ đó tạo ra một kế hoạch trò chơi chiến thắng cho khoản tiết kiệm khi nghỉ hưu của bạn.

Chìa khóa đầu tiên để xây dựng một quả trứng làm tổ khá rõ ràng: Bạn phải thực sự tiết kiệm tiền. Nếu bạn không bao giờ dành bất kỳ khoản tiền nào cho tương lai của mình, bạn sẽ không thấy điều kỳ diệu chờ đợi bạn khi bạn nghỉ hưu.

Tuy nhiên, nói thì dễ hơn làm, phải không? Chúng tôi hiểu rồi. Dành một phần thu nhập của bạn cho tương lai là điều khó khăn, đặc biệt là khi ngân sách của bạn đã cảm thấy eo hẹp. Đó là lý do tại sao điều quan trọng là phải thoát khỏi nợ và xây dựng một quỹ khẩn cấp đầy đủ trước khi bạn bắt đầu đầu tư.

Thoát khỏi nợ sẽ giải phóng ngân sách của bạn để tiết kiệm cho tương lai. Và khi bạn đã tiết kiệm được từ ba đến sáu tháng chi phí, bạn không cần phải ăn cắp vặt để chi trả cho một vụ dột mái bất ngờ hoặc sửa chữa ô tô.

Chúng tôi khuyên bạn nên tiết kiệm 15% tổng thu nhập của mình khi về hưu. Nếu nơi làm việc của bạn đưa ra kết quả phù hợp về đóng góp 401 (k) của bạn, thì đó chính là nơi để bắt đầu.

Sau khi bạn đã đầu tư vào bất kỳ công ty phù hợp nào trong 401 (k) của mình, hãy đầu tư phần trăm còn lại vào Roth IRA. Cố vấn tài chính có thể giúp bạn chọn quỹ tương hỗ cổ phiếu tăng trưởng tốt và giữ cho danh mục đầu tư của bạn đa dạng.

Khi nói đến khoản tiết kiệm hưu trí của bạn, đừng đánh giá thấp sức mạnh của thời gian. Bạn bắt đầu đầu tư càng sớm, thì tiền của bạn càng phải phát triển lâu hơn. Đúng vậy, chúng ta đang nói về tăng trưởng kép!

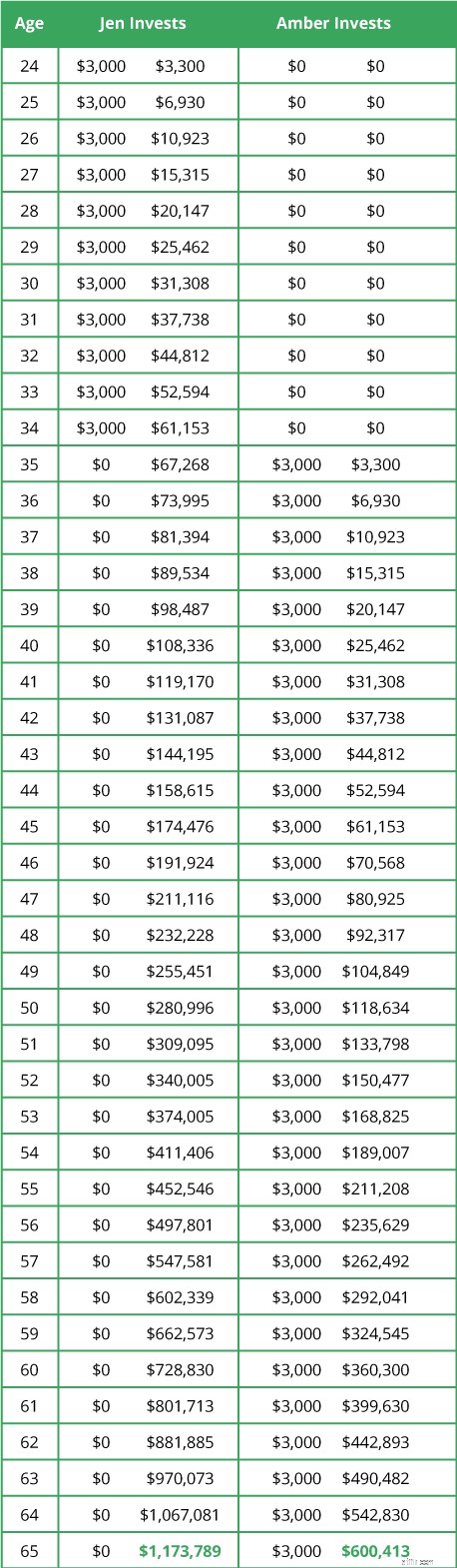

Hãy xem xét Jen và Amber. Cả hai đều biết tầm quan trọng của việc tiết kiệm để nghỉ hưu, nhưng họ đi hai con đường khác nhau để đạt được điều đó.

Sau bữa tiệc nghỉ hưu, Jen và Amber so sánh trứng làm tổ. Giả sử cả hai tài khoản đầu tư của họ đều tăng với tỷ suất sinh lợi trung bình lịch sử của S&P 500 trong suốt thời gian đầu tư. Bạn nghĩ ai đứng đầu? Kết quả có thể khiến bạn ngạc nhiên.

Có vẻ điên rồ, Amber đã bắn ra gần gấp ba lần tiền nhiều hơn Jen chưa nghỉ hưu với chỉ một nửa quả trứng. Làm thế nào mà Jen lại có gần 1,2 triệu USD, trong khi Amber chỉ có khoảng 600.000 USD?

Tất cả đều do sức mạnh của tăng trưởng kép.

Cả Jen và Amber đều đầu tư vào các quỹ tương hỗ cổ phiếu tăng trưởng, thu được mức trung bình của thị trường. Nhưng Jen đã cho tiền của cô ấy nhiều thời gian hơn để phát triển — và điều đó đã tạo nên sự khác biệt về kích thước của quả trứng trong tổ của cô ấy. Với tăng trưởng kép, thời gian thực sự có giá trị bằng tiền.

Ví dụ này là bằng chứng rõ ràng rằng mỗi ngày bạn bỏ tiền tiết kiệm để nghỉ hưu, bạn sẽ mất cơ hội kiếm tiền miễn phí.

Nhưng tất cả sẽ không bị mất nếu bạn vẫn chưa bắt đầu đầu tư. Đó là bởi vì tăng trưởng kép không phải là công cụ duy nhất mà bạn có. Số tiền bạn đầu tư cũng quan trọng không kém.

Giả sử bạn 40 tuổi không có khoản tiết kiệm khi nghỉ hưu. Bạn vẫn có thể nghỉ hưu một triệu phú? Chắc chắn rồi! Bạn sẽ chỉ phải đóng góp thêm tiền mặt để đạt được điều đó. Nếu bạn đầu tư khoảng 650 đô la một tháng, bạn có thể chỉ có hơn 1 triệu đô la để nghỉ hưu. Không quá muộn để bắt đầu!

Xây tổ trứng không phải là khoa học tên lửa. Bạn chỉ cần khai thác các công cụ mạnh mẽ nhất của mình:thu nhập và tăng trưởng kép. Tất nhiên, bạn bắt đầu tiết kiệm càng sớm thì bạn càng đạt được mục tiêu nhanh hơn — với số tiền trong túi ít hơn.

Nếu bạn không chắc cần những gì để đạt được mục tiêu nghỉ hưu của mình, hãy nhờ một chuyên gia đầu tư mà bạn tin tưởng chỉ cho bạn các lựa chọn của mình. Một chuyên gia không chỉ giúp bạn hiểu các khoản đầu tư của mình mà còn có thể giúp bạn xây dựng một kế hoạch nghỉ hưu tổng thể.