Bạn có thắc mắc về nghiên cứu này? Gửi email cho chúng tôi hoặc ghé thăm tòa soạn của chúng tôi để biết thêm thông tin.

Mặc dù không chính xác chia nhỏ trung bình, nhưng người Mỹ thuộc hai nhóm gần như ngang nhau khi nói đến tiết kiệm hưu trí. Những người tiết kiệm chiếm đa số nhỏ với 58% người Mỹ, còn 42% hiện không tiết kiệm cho tương lai.

Nhưng sự khác biệt giữa người tiết kiệm và người không tiết kiệm còn sâu sắc hơn thế. Tuổi tác, thu nhập, giới tính và tình trạng hôn nhân đều ảnh hưởng đến việc ai tiết kiệm và chi bao nhiêu.

Kết quả từ một cuộc khảo sát năm 2016 với hơn 1.000 người trưởng thành ở Hoa Kỳ cũng cho thấy rằng ngay cả trong số những người tiết kiệm, rất ít người dành đủ tiền để có một khoản hưu trí thực sự an toàn. Trên thực tế, cứ 10 người Mỹ thì chỉ có một người tiết kiệm từ 15% thu nhập trở lên — số tiền mà các chuyên gia trong ngành khuyến nghị các cá nhân nên dành ra để tích lũy đủ tiền tiết kiệm — cho thời gian nghỉ hưu. Báo cáo cuối cùng trong loạt bài gồm bốn phần dựa trên cuộc khảo sát do Ramsey Solutions ủy quyền tập trung vào việc ai đang tiết kiệm, họ tiết kiệm được bao nhiêu và ước mơ nghỉ hưu của họ phù hợp với thực tế như thế nào.

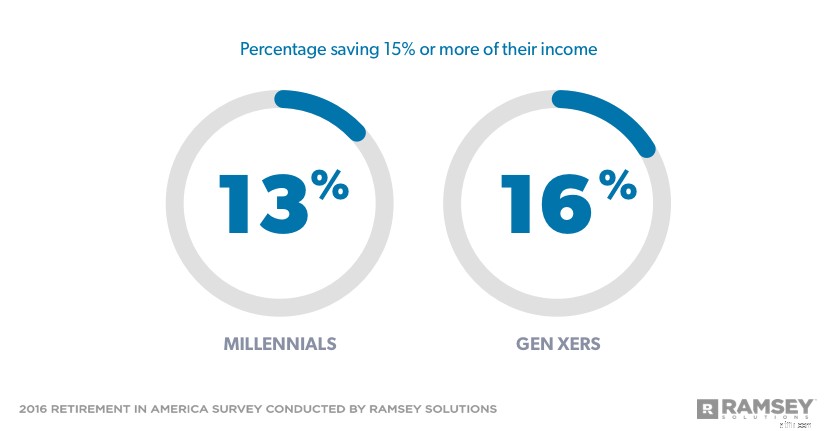

Khoảng 6/10 của cả Millennials và Generation Xers hiện đang tiết kiệm để nghỉ hưu. Tuy nhiên, chỉ 13% Millennials và 16% Gen Xers đang tiết kiệm 15% thu nhập trở lên để nghỉ hưu. Hầu hết những người tiết kiệm, 43% Millennials và 39% Gen Xers, đang tiết kiệm 1-9%.

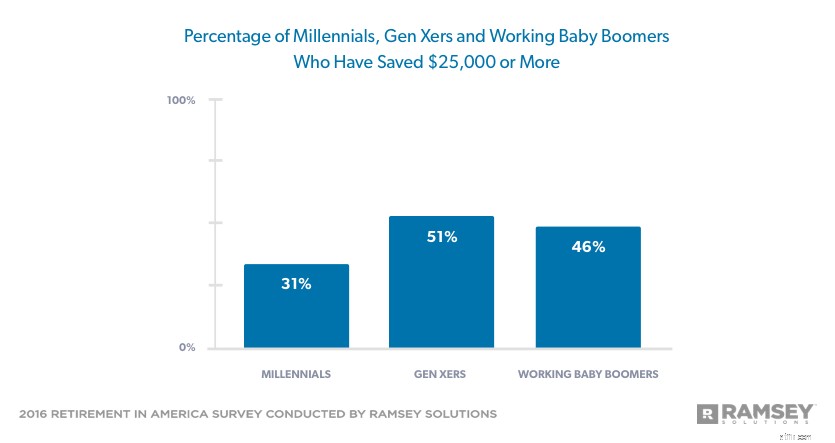

Trong số những người thuộc thế hệ Millennials dành tiền để nghỉ hưu, 42% đã tiết kiệm được ít hơn 25.000 đô la, và một nửa thế hệ Xers có số tiền tiết kiệm từ 25.000 đô la trở lên. Nhưng 28% Millennials và 20% Gen Xers không có khoản tiết kiệm hưu trí nào cả.

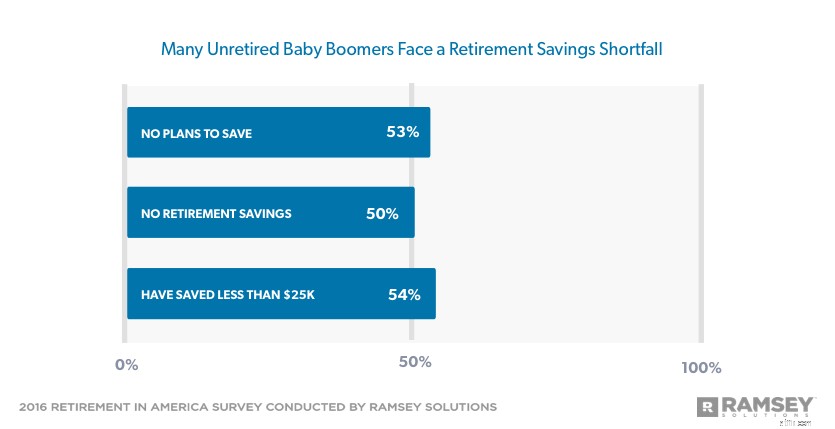

Nhiều Baby Boomers đã phải đối mặt với sự thiếu hụt:54% Baby Boomers vẫn còn trong lực lượng lao động có ít hơn 25.000 đô la tiết kiệm cho hưu trí. Trong số đó, hơn một nửa không có tiền tiết kiệm hưu trí.

Và mặc dù họ chỉ còn vài năm nữa là đến tuổi nghỉ hưu truyền thống, nhưng chỉ có 57% những Baby Boomers vẫn đang làm việc đang cố gắng tích lũy quỹ hưu trí của họ. Chỉ 16% đang tiết kiệm 15% thu nhập trở lên để nghỉ hưu. Khoảng ba trong số 10 đang đưa ra ít hơn 10%. Đáng báo động hơn nữa, hơn một nửa số Baby Boomers đang làm việc hiện không tích lũy quỹ hưu trí cho biết không có kế hoạch tiết kiệm để nghỉ hưu trong tương lai.

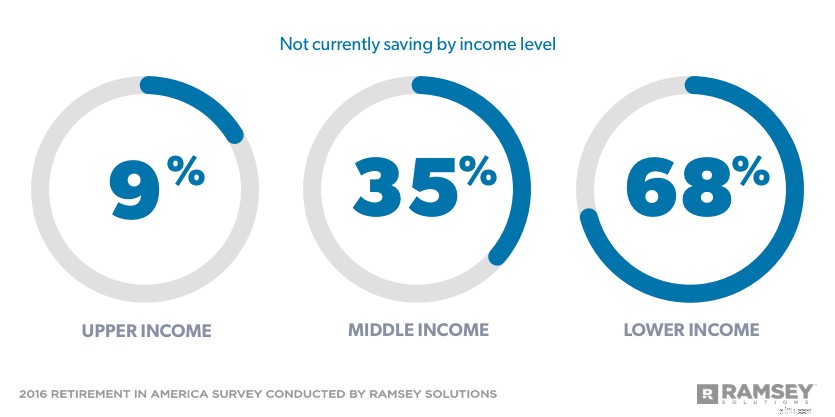

Cứ 10 người có thu nhập cao thì có 9 người đang tiết kiệm để nghỉ hưu, với gần 30% dành 15% thu nhập trở lên. Kết quả là hơn sáu trong số 10 người lao động có thu nhập cao đã tiết kiệm được ít nhất 50.000 đô la để nghỉ hưu, trong khi chỉ có 6% không có gì để dành.

Gần 2/3 số người có thu nhập trung bình hiện đang tiết kiệm để nghỉ hưu, nhưng chỉ 9% tiết kiệm từ 15% thu nhập trở lên. Chỉ 22% đã tiết kiệm được ít nhất 50.000 đô la cho việc nghỉ hưu và 27% có trứng làm tổ trống rỗng.

Không thể phủ nhận rằng việc dành tiền để nghỉ hưu có thể dễ dàng hơn khi có thu nhập lớn hơn. Nhưng với việc lập kế hoạch và lập ngân sách cẩn thận, mọi người ở bất kỳ mức thu nhập nào cũng có thể tiết kiệm để nghỉ hưu thoải mái. Không phải lúc nào cũng dễ dàng, nhưng tiết kiệm tiền giờ đây dễ dàng hơn rất nhiều so với việc nghỉ hưu mà không có tiền.

Ít hơn một phần ba số người có thu nhập thấp hơn hiện đang tiết kiệm để nghỉ hưu và chỉ 4% tiết kiệm 15% hoặc hơn thu nhập của họ để nghỉ hưu. Chỉ 6% đã tiết kiệm được ít nhất 50.000 đô la để nghỉ hưu, trong khi 64% không có gì tiết kiệm cả. Gần 4/10 người có thu nhập thấp hơn không có kế hoạch tiết kiệm để nghỉ hưu trong tương lai.

Nam giới có xu hướng tiết kiệm để nghỉ hưu hơn và họ tiết kiệm với tỷ lệ cao hơn phụ nữ. Hơn 3/4 nam giới hiện đang tiết kiệm để nghỉ hưu so với 60% ở nữ giới. Và, trong khi 37% phụ nữ tiết kiệm 1-9% thu nhập của họ, 36% nam giới tiết kiệm 10% thu nhập trở lên.

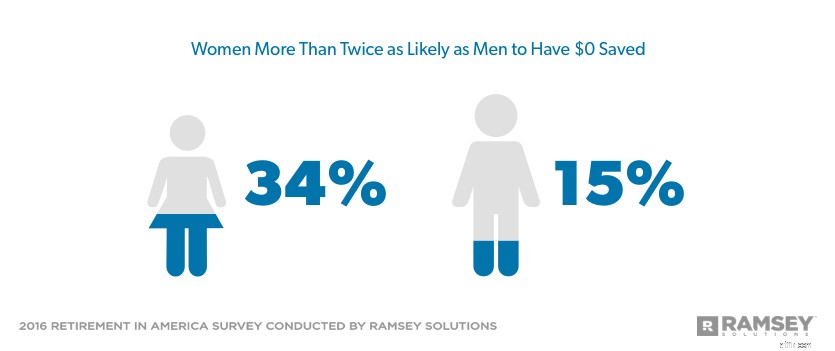

Hơn một phần ba phụ nữ không có khoản tiết kiệm khi nghỉ hưu, trong khi chỉ có 15% nam giới nói như vậy. Khoảng một phần ba phụ nữ đã tiết kiệm được hơn 25.000 đô la so với 51% nam giới. Nam giới cũng có khả năng tiết kiệm được 250.000 đô la gần gấp đôi phụ nữ.

Ít người độc thân tiết kiệm cho việc nghỉ hưu hơn các cặp vợ chồng - 49% so với 65%. Khoảng một phần ba số người độc thân hiện dành từ 1-9% thu nhập của họ cho việc nghỉ hưu, trong khi số cặp vợ chồng tương tự tiết kiệm từ 10% trở lên. Hơn một nửa số cặp vợ chồng đã kết hôn đã tiết kiệm được ít nhất 25.000 đô la, trong khi 30% những người độc thân đã tiết kiệm được nhiều như vậy. Chỉ 18% các cặp vợ chồng đã kết hôn không có khoản tiết kiệm khi nghỉ hưu, trong khi một phần ba số người độc thân không tiết kiệm được gì khi nghỉ hưu.

Trong số những người hiện đang tiết kiệm để nghỉ hưu, cứ 10 người thì có 7 người mong muốn họ tiết kiệm nhiều hơn, và thường thì những trở ngại ngăn cản họ tiết kiệm nhiều hơn là như nhau, bất kể tuổi tác, thu nhập, giới tính hay tình trạng hôn nhân.

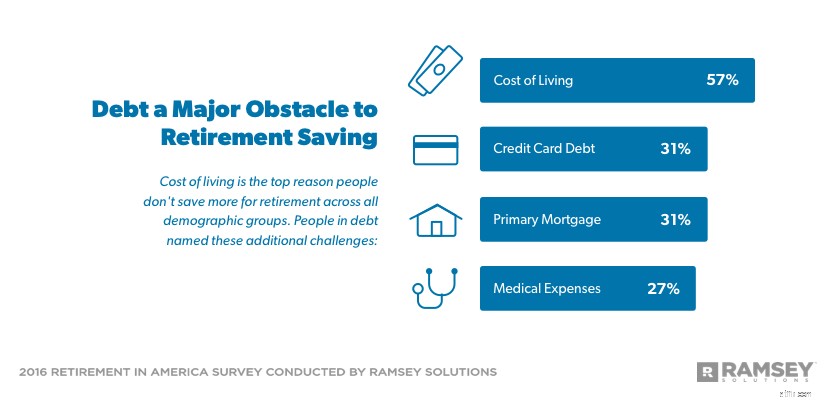

Chi phí sinh hoạt là lý do hàng đầu khiến mọi người không tiết kiệm nhiều hơn để nghỉ hưu ở tất cả các nhóm nhân khẩu học. Các hoạt động / nhu cầu của trẻ em được xếp hạng thứ hai hoặc thứ ba đối với Millennials, Gen Xers, tất cả các mức thu nhập, những người đã kết hôn và độc thân, và các bậc cha mẹ. Chi phí y tế là trở ngại tài chính hàng đầu đối với Baby Boomers (24%), trong khi nợ thẻ tín dụng là vấn đề đối với nam giới (25%) và những người chưa có con (21%).

Ít người tiết kiệm không mắc nợ xác định được bất kỳ trở ngại nào đối với việc tiết kiệm khi nghỉ hưu hơn người tiết kiệm đang mắc nợ. Chỉ có 19% người tiết kiệm không mắc nợ cho biết rào cản hàng đầu của họ là các hoạt động / nhu cầu của con cái - lựa chọn phổ biến nhất. Sự lựa chọn phổ biến tiếp theo là đi nghỉ / đi ăn tối / mua sắm bốc đồng, với chỉ 17% người tiết kiệm không mắc nợ xác định đây là một trở ngại cho việc tiết kiệm khi nghỉ hưu.

Mặt khác, gần một phần ba số người tiết kiệm đang mắc nợ xếp nợ thẻ tín dụng (31%) và nợ thế chấp chính (31%) là những lý do hàng đầu khiến họ không tiết kiệm nhiều hơn để nghỉ hưu. Chi phí y tế đứng thứ ba (27%).

Trong số những người hiện không tiết kiệm để nghỉ hưu, 62% nói rằng họ có kế hoạch tiết kiệm trong tương lai. Mặc dù chi phí sinh hoạt cũng được xếp hạng là lý do số một khiến những người không tiết kiệm không tiết kiệm hiện nay, nhưng việc thiếu kế hoạch cũng là một vấn đề. Nó được xếp hạng là lý do thứ hai hoặc thứ ba trên tất cả các nhóm nhân khẩu học.

Các lý do khác khiến mọi người không tiết kiệm cho việc nghỉ hưu:chi phí y tế cho Baby Boomers (33%) và những người có thu nhập thấp hơn (29%); nợ thẻ tín dụng đối với người có thu nhập trung bình (27%), nam giới (29%) và các cặp vợ chồng đã kết hôn (28%).

Mặc dù họ không có khoản tiết kiệm cho hưu trí cá nhân, tầm nhìn của những người không tiết kiệm về những năm tháng vàng son của họ cũng giống như tầm nhìn của những người tiết kiệm. Cả hai nhóm đều muốn dành thời gian nghỉ hưu cho gia đình và đi du lịch để giải trí.

Họ sẽ trả tiền như thế nào cho các hoạt động giải trí này? Những người không tiết kiệm dự định chủ yếu dựa vào An sinh xã hội kết hợp với tiền tiết kiệm / tiền mặt cá nhân và thu nhập từ việc tiếp tục làm việc. Những người tiết kiệm cho biết thu nhập hưu trí của họ sẽ đến từ 401 (k) và tiền tiết kiệm / tiền mặt cá nhân, sau đó là An sinh xã hội.

Thật kỳ lạ, những người không tiết kiệm thực sự ít lo lắng hơn những người tiết kiệm về việc hết tiền khi nghỉ hưu. Chỉ 44% những người không tiết kiệm nói rằng họ lo lắng rằng họ sẽ sống lâu hơn số tiền của mình khi nghỉ hưu so với 46% những người tiết kiệm, mặc dù 88% những người không tiết kiệm hiện tại có số tiền dành cho hưu trí ít hơn 25.000 đô la.

Cuộc khủng hoảng tiết kiệm hưu trí không còn ở phía trước nữa - nó đã ở đây. Theo Pew Research, mỗi ngày có 10.000 Baby Boomers đến tuổi 65, tuổi nghỉ hưu truyền thống. Nhưng gần một nửa trong số họ, 49%, sẽ phải đối mặt với những năm tháng vàng son với số tiền tiết kiệm được dưới 10.000 đô la.

Tuy nhiên, các thế hệ trẻ có thể lật ngược tình thế. Thế hệ Xers đã có nhiều khoản tiết kiệm nhất trong khi thế hệ Millennials đang thiết lập thói quen tiết kiệm tốt khi nghỉ hưu. Nếu họ tận dụng tối đa thời gian có được bằng cách tăng tỷ lệ tiết kiệm và thiết lập một chiến lược tiết kiệm khi nghỉ hưu vững chắc, thì thời gian nghỉ hưu thoải mái mà họ đã hình dung cho bản thân có thể trở thành hiện thực.

Nghỉ hưu ở Mỹ là một nghiên cứu được thực hiện với 1.016 người trưởng thành ở Hoa Kỳ nhằm tìm hiểu về thái độ, hành vi và nhận thức xung quanh chủ đề nghỉ hưu. Mẫu đại diện trên toàn quốc đã được thăm dò ý kiến trong khoảng thời gian từ ngày 26 tháng 2 đến ngày 1 tháng 3 năm 2016, sử dụng ban nghiên cứu của bên thứ ba.

Đối với mục đích của nghiên cứu này, các thế hệ khác nhau được xác định như sau:

Trẻ bùng nổ:Sinh 1946-1964

Thế hệ X:Sinh 1965-1979

Millennials:Sinh 1980-1997

>

Mức thu nhập được xác định như sau:

Thu nhập trên:75.000 đô la trở lên

Thu nhập trung bình:25.000-74.999 đô la

Thu nhập dưới:24.999 đô la trở xuống