Suy nghĩ tiết kiệm cho việc nghỉ hưu là khó khăn? Bạn không cô đơn.

Nó yêu cầu công việc. Bạn phải lấy số đô la kiếm được ngày hôm nay – và có thể dễ dàng chi tiêu hôm nay – và cất chúng đi, có lẽ trong nhiều thập kỷ trong tương lai.

Số đô la đó sẽ hỗ trợ bạn khi bạn đã ngừng làm việc và không còn kiếm được thu nhập.

Thật không may, người tiêu dùng ở Hoa Kỳ không thực sự tiết kiệm rất tốt. Trên thực tế, có một cuộc khủng hoảng tiết kiệm hưu trí ở Hoa Kỳ, theo Viện Chính sách Kinh tế, một tổ chức tư vấn chính sách, đã phát hành một báo cáo vào năm 2016 về tình hình hưu trí ở Hoa Kỳ

Nhưng thật khó hiểu khi tìm ra số tiền bạn thực sự cần, đặc biệt là vì các ước tính rất khác nhau giữa các chuyên gia tài chính.

Đây là những gì báo cáo tìm thấy:

Trung bình, tất cả các gia đình trong độ tuổi lao động, được định nghĩa là những người từ 32 đến 61 tuổi, đã tiết kiệm được 95.776 đô la.

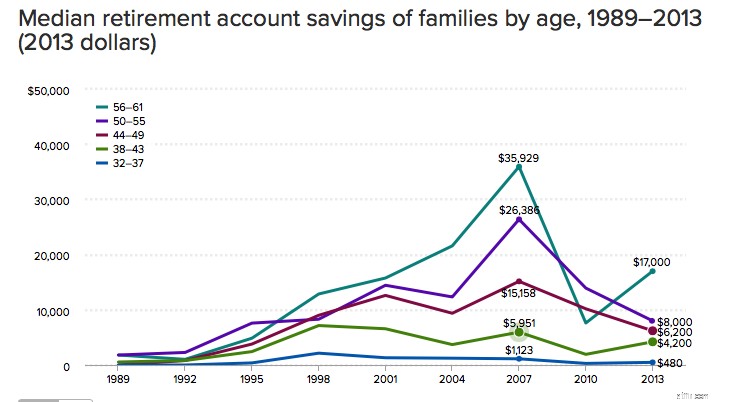

Theo độ tuổi, đây là cái nhìn về mức tiết kiệm trung bình của một gia đình:

56-61:163.577 đô la

50-55:124.831 đô la

44-49:81.347 đô la

38-43:67.270 đô la

32-37:31.644 đô la

Vấn đề với mức trung bình là những người có thu nhập và tỷ lệ tiết kiệm cao hơn có xu hướng tăng tổng số lên, EPI cho biết.

Sự thật có thể gần với số tiền trung bình được tiết kiệm. Trung vị là một trung bình chính xác, có nghĩa là con số đại diện cho nơi mà một nửa có số tiền cao hơn và một nửa có số tiền tiết kiệm thấp hơn.

Đây là những con số đó trông như thế nào:

56-61:17.000 đô la

50-55:8.000 đô la

44-49:6.200 đô la

38-43:4.200 đô la

32-37:480 đô la

Theo nguyên tắc chung, hầu hết các cố vấn tài chính khuyên bạn nên tiết kiệm đủ để thay thế 70% đến 80% thu nhập của bạn khi nghỉ hưu.

Công thức đó hơi gây tranh cãi, vì những gì bạn cần sau khi làm việc xong là khác nhau giữa từng người. (Đối với nhiều người, chi phí sau khi nghỉ hưu có thể thấp hơn đáng kể so với ở độ tuổi lao động.)

Quy tắc chung sẽ nói rằng nếu bạn kiếm được 100.000 đô la hiện tại, bạn sẽ tiết kiệm được khoảng 1,8 triệu đô la cho đến tuổi nghỉ hưu, giả sử số tiền rút tiêu chuẩn hàng năm là 4% hàng năm.

Sẽ không sao nếu khoản tiết kiệm của bạn gần giống với số tiền tiết kiệm trung bình và trung bình thấp hơn nhiều ở trên.

Mặc dù bạn có thể không cần phải tạo ra 70% thu nhập của mình, nhưng có lẽ bạn cần phải nghiêm túc với việc bỏ tiền ra. Nếu có thể, hãy cố gắng bỏ ra 15% đến 20% thu nhập trước thuế hàng năm, các chuyên gia tài chính nói.

Tận dụng các tài khoản được ưu đãi về thuế. Nếu bạn có quyền truy cập vào 401 (k), bạn có thể bỏ ra tới 19.000 đô la hàng năm.

IRA sẽ cho phép bạn bỏ ra 6.000 đô la, với số tiền thu về lên đến 7.000 đô la. Các khoản đóng góp vào tài khoản IRA Truyền thống sẽ làm giảm thu nhập chịu thuế của bạn, trong khi các khoản đóng góp vào tài khoản Roth IRA không được khấu trừ thuế, tuy nhiên ở cả hai loại tài khoản, thu nhập sẽ được miễn thuế cho đến khi nghỉ hưu.

Nhận Stash Retire