Kế hoạch nghỉ hưu tại nơi làm việc của bạn — 401 (k) đối với hầu hết chúng ta — là nền tảng của một kế hoạch nghỉ hưu vững chắc. Chỉ riêng việc phù hợp với nhà tuyển dụng có nghĩa là bạn nhận được 100% lợi tức tức thì từ ít nhất một phần số tiền bạn đã bỏ vào 401 (k) của mình. Đó là lý do tại sao Dave khuyên bạn nên bắt đầu đầu tư khi nghỉ hưu với 401 (k) bằng cách đầu tư đủ để nhận được các nhà tuyển dụng phù hợp.

Nhưng đó không phải là tất cả. 401 (k) của bạn cũng có một số lợi ích về thuế:

Tất cả những điều đó thật tuyệt nhưng sẽ không đủ đối với hầu hết mọi người. Sau khi bạn nhận được sự phù hợp đầy đủ về nhà tuyển dụng trên 401 (k), bước tiếp theo của bạn là đầu tư vào Roth IRA, trong đó có một số điểm tích cực của riêng nó.

Việc hoãn thuế của 401 (k) có lợi cho bạn khi bạn đang đầu tư, nhưng khi nghỉ hưu, bạn sẽ phải trả thuế cho số tiền bạn rút. Tuy nhiên, bạn sẽ tài trợ cho Roth IRA của mình bằng tiền sau thuế và nó cũng phát triển miễn thuế. Điều đó có nghĩa là bạn sẽ không phải trả thuế cho số tiền bạn rút từ Roth IRA khi nghỉ hưu.

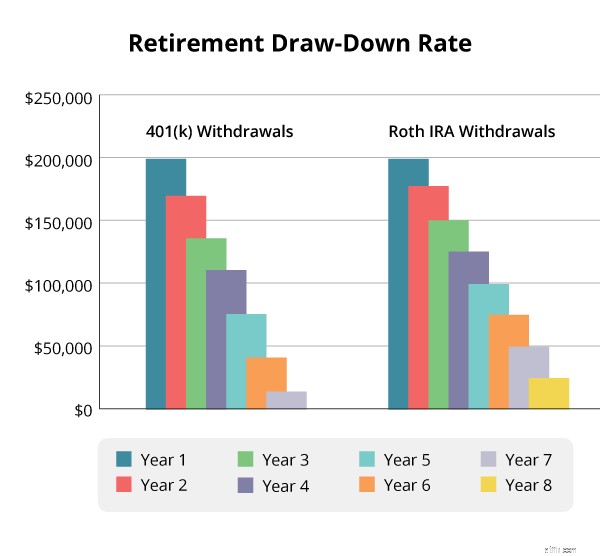

Dưới đây là một ví dụ về cách thuế có thể giới hạn tuổi thọ của tài khoản hưu trí của bạn. Giả sử 401 (k) và Roth IRA của bạn đều có số dư 200.000 đô la. Bạn rút 25.000 đô la từ mỗi người để có thu nhập 50.000 đô la hàng năm khi nghỉ hưu. Chúng tôi sẽ giả định rằng thu nhập của bạn đưa bạn vào khung thuế 25% và để dễ tính toán, chúng tôi cũng sẽ giả định rằng không có tăng trưởng thêm sau khi bạn nghỉ hưu.

Bạn sẽ thực sự phải rút 31.250 đô la từ 401 (k) của mình để trang trải các khoản thuế và vẫn cung cấp cho bạn thu nhập bạn cần. Đến năm thứ sáu, bạn chỉ còn 12.500 đô la trong 401 (k) của mình. Mặt khác, Roth IRA của bạn sẽ tồn tại cho đến năm thứ tám.

Tất cả các bạn uber-nerds ngoài kia có lẽ đang giật mình vì cách tính toán này đơn giản như thế nào, nhưng chúng tôi không cần phải quá kỹ thuật để hiểu rõ điểm này: Thuế sẽ ảnh hưởng đến thời gian làm tổ của bạn trứng sẽ tồn tại. Điều đó làm cho Roth IRA miễn thuế trở thành thứ bắt buộc phải có để nghỉ hưu an toàn.

Mặc dù gói 401 (k) của bạn cung cấp lựa chọn hạn chế về quỹ tương hỗ, bạn có thể chọn bất kỳ quỹ tương hỗ nào trong số hàng nghìn quỹ tương hỗ hiện có cho Roth IRA của mình. Điều đó có nghĩa là bạn có thể chọn tốt nhất trong số các quỹ tương hỗ cổ phiếu tăng trưởng tốt nhất để xây dựng cái mà các chuyên gia đầu tư gọi là “danh mục đầu tư đa dạng hóa” để phát triển tổ ấm hưu trí của bạn.

Điều đó nghe có vẻ không phải là vấn đề lớn, nhưng các nghiên cứu đầu tư đã chỉ ra rằng ngoài việc tăng số tiền bạn đầu tư cho việc nghỉ hưu, việc lựa chọn một tổ hợp quỹ cân bằng có tác động lớn nhất đến việc tài khoản hưu trí của bạn sẽ tăng lên bao nhiêu - lên đến 38% trong một nghiên cứu. Roth IRA của bạn cho phép bạn tự do lựa chọn cùng một hỗn hợp cân bằng mà Dave sử dụng khi nghỉ hưu:tăng trưởng 25%, tăng trưởng tích cực 25%, tăng trưởng và thu nhập 25% và quốc tế là 25%.

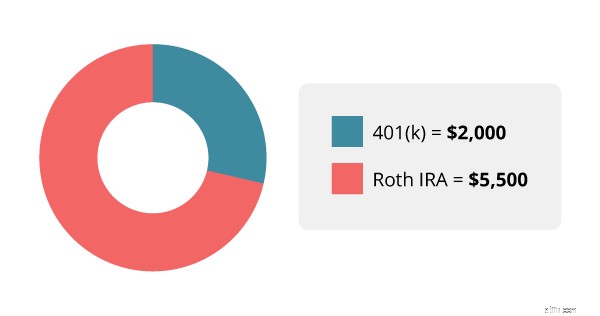

Đầu tư vào hai tài khoản hưu trí không phức tạp. Bạn chỉ cần làm một số phép toán nhanh. Mục tiêu ban đầu của bạn trong Baby Step 4 là đầu tư 15% thu nhập của bạn để nghỉ hưu. Đó là 7.500 đô la cho thu nhập trung bình 50.000 đô la hàng năm. Nếu chủ lao động của bạn khớp với mức đóng góp lên đến 4% lương của bạn, bạn sẽ đóng góp 2.000 đô la cho 401 (k) của mình. 5.500 đô la còn lại sẽ được chuyển vào Roth IRA của bạn.

Một số điều gì xảy ra nếu:

Thử thách tiếp theo của bạn là làm cho Roth IRA và 401 (k) của bạn chơi cùng nhau. Các khoản đầu tư bạn chọn cho mỗi tài khoản phải bổ sung cho nhau và phối hợp với nhau để giúp bạn tận dụng tối đa sự tăng trưởng của thị trường chứng khoán trong khi hạn chế rủi ro của bạn.

Một chuyên gia đầu tư có kinh nghiệm có thể chỉ cho bạn cách thực hiện mục tiêu này và trả lời bất kỳ câu hỏi nào bạn có về tài khoản hưu trí của mình. Bằng cách cho chuyên gia của bạn thấy toàn bộ bức tranh về hưu của bạn, bạn có thể tìm hiểu xem mình có đang đi đúng hướng để đạt được mục tiêu tiết kiệm khi nghỉ hưu hay không và bạn có thể làm gì để làm cho triển vọng của mình trở nên tươi sáng hơn.

Không biết chắc nên bắt đầu từ đâu? Hãy thử cách dễ dàng và miễn phí này để tìm một nhà đầu tư chuyên nghiệp trong khu vực của bạn.

Việc cần làm khi nhà tuyển dụng có cổ phần trong kế hoạch nghỉ hưu của mình

Bão nặng? Khai thác 401 (k) của bạn có thể không phải là một ý tưởng tuyệt vời

Bạn đã phát triển hơn Chuyên gia tài chính của mình chưa?

3 Chiến lược chi tiêu cho việc nghỉ hưu của bạn

Thị trường biến động có thể lùi ngày nghỉ hưu của bạn - Nhưng đừng tuyệt vọng