Nếu bạn chuyển sang CNBC hoặc Fox Business, bạn có thể nghe thấy một chuyên gia Phố Wall hoặc người dẫn tin tức thỉnh thoảng đưa ra những điều khoản tài chính kỳ lạ. Một trong những thuật ngữ bạn có thể nghe thấy bật lên lặp đi lặp lại là thứ được gọi là đường cong lợi nhuận .

Mặc dù nghe giống như một cụm từ lưu lượng truy cập hơn là một biểu thức tài chính, nhưng đường cong lợi suất thực sự là một công cụ mà các chuyên gia tài chính thích sử dụng để đo lường sức khỏe của nền kinh tế tổng thể. Giống như các nhà khí tượng học xem xét các mô hình trong bầu khí quyển để dự đoán liệu trời có mưa vào cuối tuần này hay không, những người nghiện ở Phố Wall này thích nói về đường cong lợi suất như một dấu hiệu của những điều sắp xảy ra.

Mặc dù đường cong lợi nhuận không chính xác một quả cầu pha lê, bạn nên tìm hiểu thêm một chút về đường cong lợi suất để khi nghe nó trên TV, bạn biết họ đang nói về cú lật nào!

Về cơ bản, đường cong lợi tức chỉ là một biểu đồ cho bạn biết loại lãi suất bạn có thể mong đợi khi cho chính phủ Hoa Kỳ vay tiền (bằng cách mua trái phiếu kho bạc Hoa Kỳ) trong các khoảng thời gian khác nhau (ngày đáo hạn).

Hình dạng của đường cong trên đồ thị đó phụ thuộc vào lãi suất hiện hành của trái phiếu kho bạc ngắn hạn và dài hạn. Trước khi chúng ta nói về những hình dạng đó, hãy xác định một số thuật ngữ chính như sản lượng và ngày đáo hạn .

Bất cứ khi nào bạn nghe thấy từ năng suất, chỉ cần nghĩ đến lãi suất. Lợi tức là lợi nhuận mà bạn có thể mong đợi kiếm được từ số tiền bạn đã đầu tư. Khi chúng ta nói về đường cong lợi suất, điều đó có nghĩa là chúng ta đang nói về lợi nhuận mà bạn có thể mong đợi từ trái phiếu mà bạn có thể mua từ chính phủ Hoa Kỳ.

Làm thế nào để bạn tìm ra lợi tức của trái phiếu là gì? Bằng cách chia cho tỷ lệ phiếu thưởng của nó (đó là số tiền mà chính phủ đồng ý trả cho bạn mỗi năm để mua trái phiếu) bằng giá của nó. Vì vậy, nếu một trái phiếu trả lãi suất phiếu giảm giá là 50 đô la mỗi năm và nó được bán với giá 1.000 đô la, thì lợi tức của trái phiếu là 5%.

Bạn cũng có thể tìm thấy lãi suất hiện tại là bao nhiêu bằng cách truy cập trang web của Kho bạc Hoa Kỳ, nơi hiển thị sự khác biệt giữa trái phiếu dài hạn và trái phiếu ngắn hạn. 1

Trên đồ thị đường cong lợi nhuận, những sản lượng đó sẽ được biểu đồ trên trục tung của biểu đồ.

Bây giờ, trên trục hoành của biểu đồ đường cong lợi suất, bạn sẽ thấy ngày đáo hạn của trái phiếu —Đó là khi chính phủ sẽ trả lại cho bạn số tiền ban đầu mà bạn đã cho họ vay (đồng thời trả lãi cho bạn trong quá trình thực hiện). Trái phiếu kho bạc Hoa Kỳ có thể đáo hạn bất cứ nơi nào từ một tháng đến 30 năm.

Mặc dù trái phiếu kho bạc Hoa Kỳ thường được coi là một trong những khoản đầu tư an toàn nhất mà bạn có thể thực hiện (không phải chúng tôi khuyên bạn nên thực hiện chúng), nhưng sẽ rủi ro hơn một chút nếu cho chính phủ vay tiền trong thời gian dài hơn là thời gian ngắn hơn. Rốt cuộc, nhiều hơn nữa có thể xảy ra trong 30 năm so với sáu tháng (thay đổi về lạm phát, chi phí của đồng đô la và các yếu tố khác)! Vì vậy, chính phủ thường sẽ trả cho bạn nhiều tiền lãi hơn đối với các trái phiếu dài hạn hơn bởi vì bạn đang chịu thêm rủi ro đó.

Khi nói đến đường cong lợi suất, hình dạng của đường cong là vấn đề quan trọng. . . rất nhiều . Tại bất kỳ thời điểm nào, đường cong lợi suất có thể là đường cong bình thường, đường cong phẳng (hoặc dẹt) hoặc đường cong đảo ngược. Mỗi đường cong đó trông hơi khác một chút và chúng cho chúng ta biết điều gì đó khác biệt về những gì đang xảy ra trong nền kinh tế.

Hãy nói về từng đường cong đó và từng đường cong cho chúng ta biết điều gì về nền kinh tế.

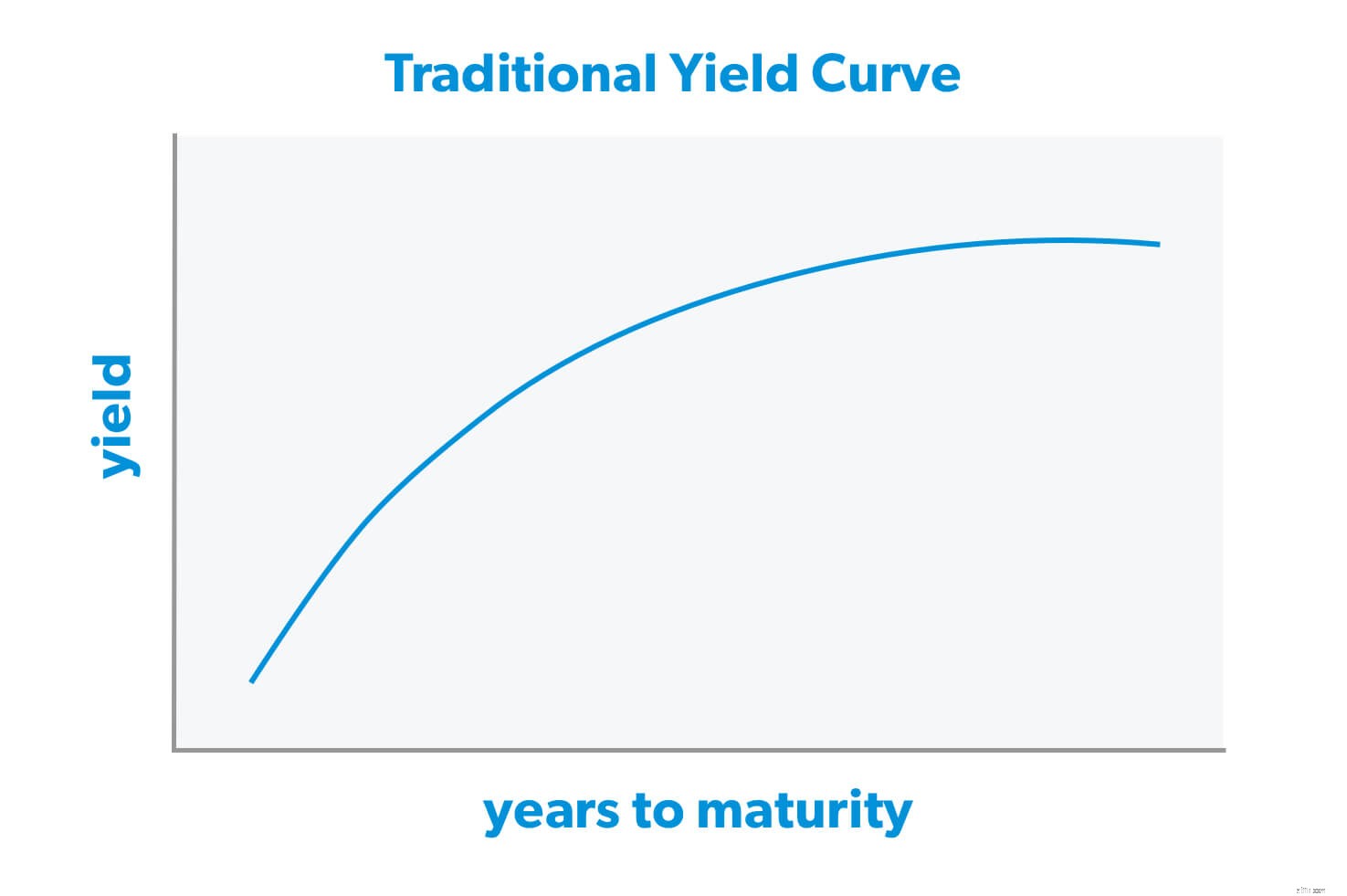

Thông thường, đường cong lợi suất trông giống như một đường dốc hướng lên. Điều đó có nghĩa là lãi suất trái phiếu ngắn hạn thấp hơn lãi suất trái phiếu dài hạn.

Tại sao điều đó là "bình thường"? Có rất nhiều giả thuyết về điều này, nhưng tựu trung lại là:Khi các nhà đầu tư cho vay tiền trong thời gian dài hơn, họ đang chấp nhận rủi ro nhiều hơn. Điều đó có nghĩa là họ mong đợi được thưởng với lãi suất cao hơn khi chấp nhận rủi ro thêm đó.

Đây là đường cong bình thường trông như thế nào:

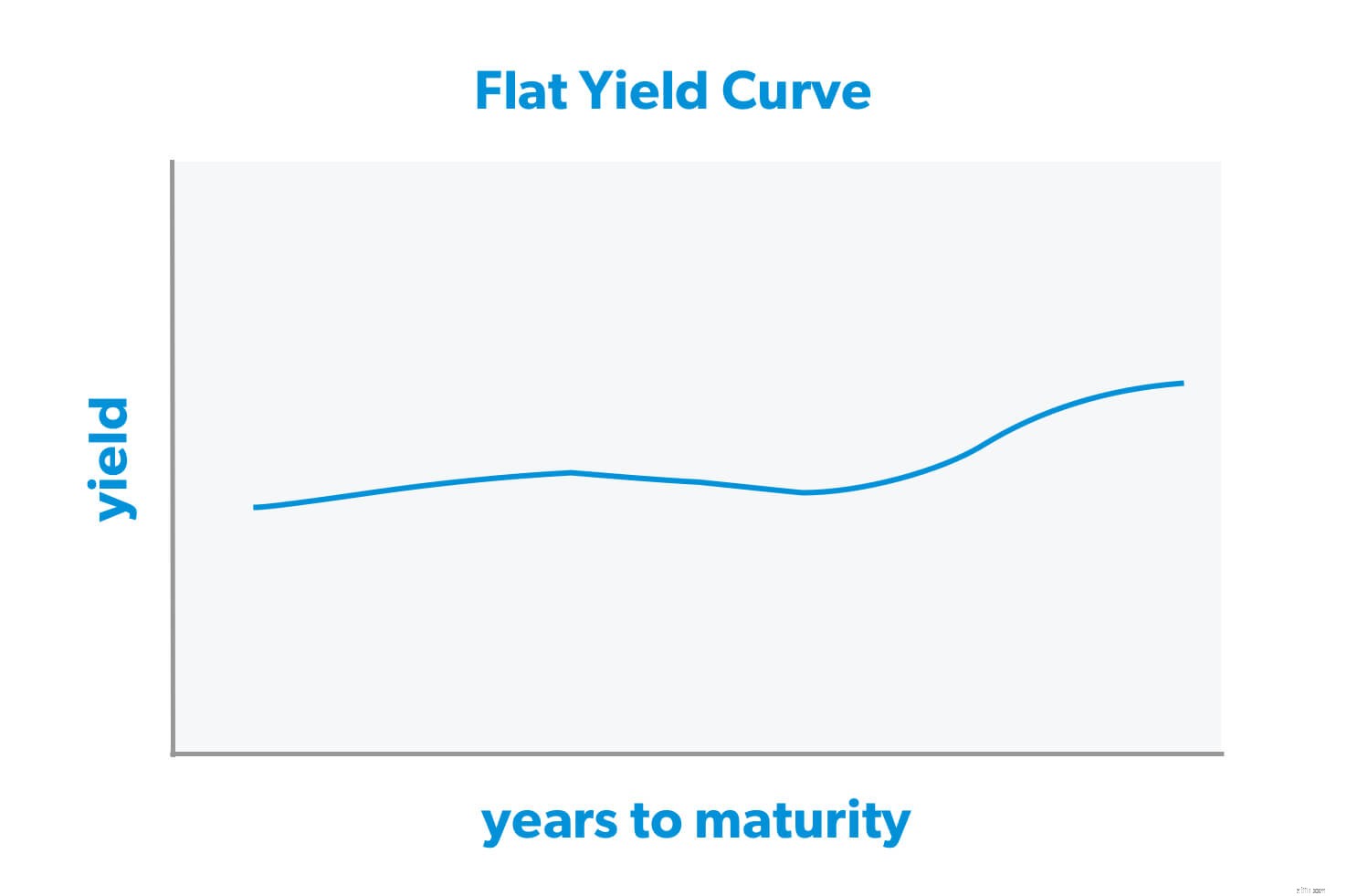

Đường cong lợi suất bằng phẳng, hoặc "làm phẳng", có thể khiến một số giác quan Spidey trên Phố Wall bắt đầu râm ran. Điều đó có nghĩa là sự khác biệt giữa lợi suất trái phiếu kho bạc Hoa Kỳ ngắn hạn và dài hạn đang thu hẹp đến mức bạn có thể nhận được mức lãi suất tương tự cho trái phiếu 6 tháng và trái phiếu 30 năm.

Đây là một lối tắt nhỏ:Hầu hết các chuyên gia muốn tập trung vào sự khác biệt giữa lãi suất của trái phiếu kho bạc kỳ hạn hai năm và 10 năm — được gọi là chênh lệch lợi tức . Nếu trái phiếu kỳ hạn hai năm có lợi suất là 2% trong khi trái phiếu kỳ hạn 10 năm có lợi suất là 3%, điều đó có nghĩa là chênh lệch lợi suất (chênh lệch) là 1%.

Khi sự khác biệt đó đang thu hẹp lại, điều đó thường có nghĩa là đường cong lợi suất đang phẳng. Và điều đó có nghĩa là bạn sẽ không còn được thưởng vì đã chịu thêm rủi ro của một trái phiếu dài hạn. Dưới đây là đường cong lợi nhuận phẳng có thể trông như thế nào:

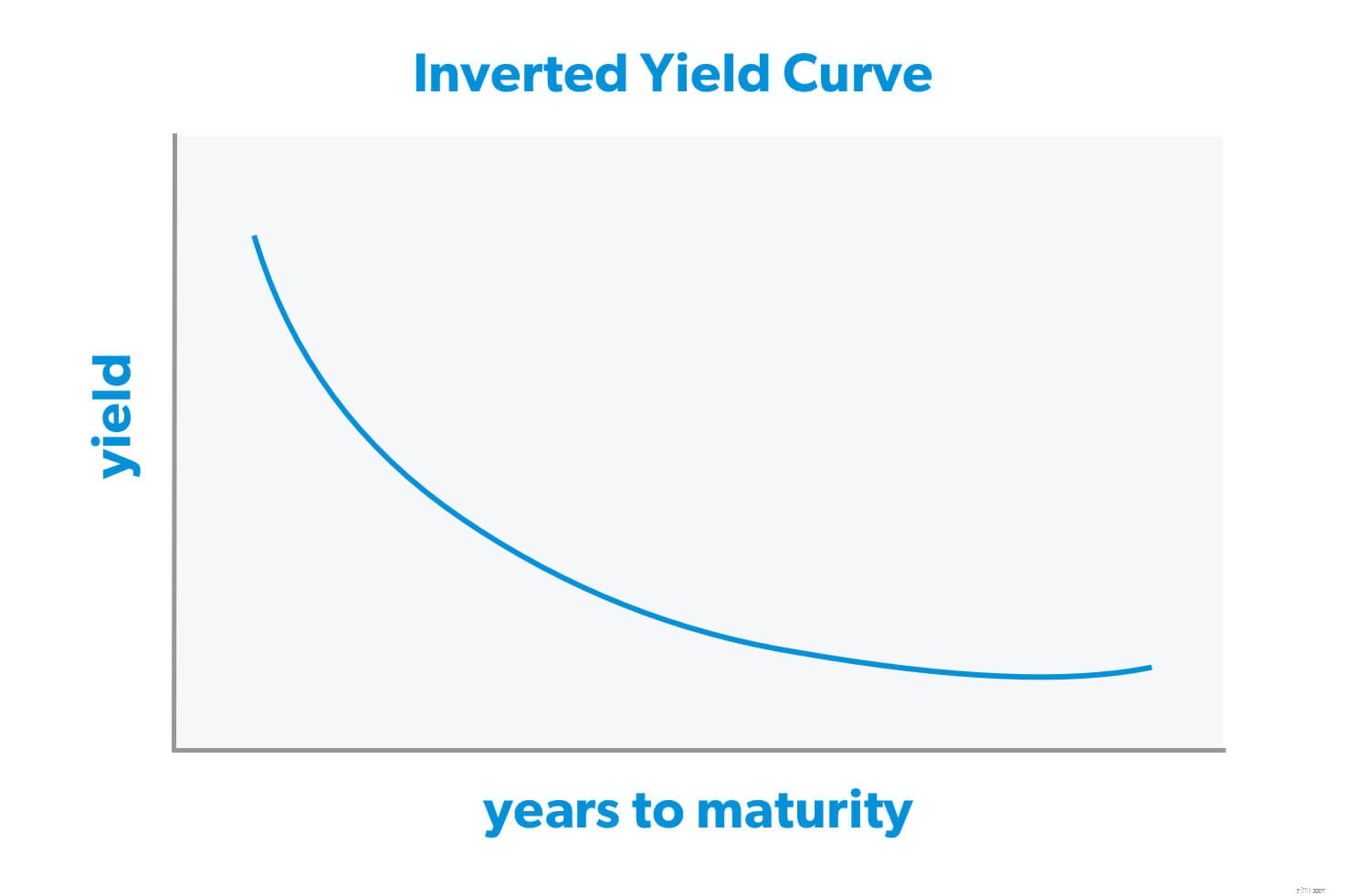

Đây là nơi mà một số nhà đầu tư có thể rơi vào một chút hoảng sợ. Đường cong lợi nhuận đảo ngược — nơi đường cong dốc xuống xuống thay vì tăng — nghĩa là lợi tức của trái phiếu ngắn hạn cao hơn trái phiếu dài hạn.

Một số chuyên gia cho rằng một đường cong lợi suất đảo ngược có thể xảy ra khi các nhà đầu tư bi quan hơn về triển vọng của thị trường chứng khoán trong dài hạn. Những người khác nói rằng đó chỉ đơn giản là trường hợp cung và cầu — nhiều người muốn mua trái phiếu hơn, vì vậy chính phủ có thể đủ khả năng bán chúng với lãi suất thấp hơn. Ban giám khảo vẫn chưa hiểu về điều đó.

Đây là đường cong lợi nhuận ngược đáng sợ trông như thế nào:

Đây là lý do tại sao đường cong lợi suất đảo ngược khiến các nhà đầu tư dày dạn kinh nghiệm rung động trong những bộ đồ phù hợp của họ:Đó là một tín hiệu cổ điển cho thấy suy thoái hoặc thị trường giảm giá có thể sẽ sớm ra mắt.

Trên thực tế, đường cong lợi suất đảo ngược một hoặc hai năm trước mỗi cuộc suy thoái trong 50 năm qua. . . giống như một thần chết kinh tế. 2

Một lần nữa, đường cong lợi suất đảo ngược không phải là một phương pháp dự đoán suy thoái kinh tế. Đã có một số lần đường cong lợi nhuận bị đảo lộn và không dẫn đến suy thoái kinh tế. Nếu đường cong lợi suất đảo ngược kéo dài trong một hoặc hai ngày, đó có thể chỉ là một trục trặc không có gì đáng lo ngại.

Tuy nhiên, một đường cong lợi suất đảo ngược kéo dài trong một vài tuần hoặc vài tháng có thể là một dấu hiệu cho thấy có thể có một số vùng nước kinh tế khó khăn ở phía trước.

Nhưng bất kể hình dạng của đường cong lợi suất là gì, bạn vẫn nên luôn luôn đang cố gắng chống lại sự suy thoái tài chính của bạn để bạn chuẩn bị tài chính cho bất cứ điều gì xảy ra với nền kinh tế.

Dưới đây là một số điều bạn có thể làm ngay bây giờ để thực hiện điều đó:

Và nói về đầu tư, chúng ta đã nói rất nhiều về trái phiếu chính phủ ở đây. . . nhưng sự thật là bạn nên tránh đầu tư vào bất kỳ loại trái phiếu.

Với lãi suất đang ở mức thấp trong lịch sử, trái phiếu chính phủ không phải là một nơi tuyệt vời để xem tiền của bạn tăng lên. Và ngay cả trong tốt nhất đôi khi, lợi tức trái phiếu hầu như không đủ để theo kịp với lạm phát, hãy để một mình giúp bạn xây dựng một quả trứng lớn.

Thay vào đó, hãy thử đa dạng hóa các khoản đầu tư của bạn trên bốn loại quỹ tương hỗ sau:tăng trưởng và thu nhập, tăng trưởng, tăng trưởng tích cực và quốc tế.

Hãy làm một phép so sánh nhanh. Nếu bạn gửi 10.000 đô la vào trái phiếu kho bạc Hoa Kỳ kỳ hạn 30 năm có tỷ lệ hoàn vốn (hoặc lợi tức) trung bình hàng năm là 5%, bạn sẽ nhận được ngay khoảng 45.000 đô la khi chính phủ trả lại tiền cho bạn. Đó không phải là những con số để khoe khoang về nhà! Tỷ suất lợi nhuận 5% hầu như không đủ để theo kịp lạm phát, chứ đừng nói đến việc cung cấp cho bạn một quả trứng làm tổ sẽ giúp bạn nghỉ hưu thoải mái.

Trước đây, thị trường chứng khoán có tỷ suất sinh lợi trung bình hàng năm từ 10–12%. 3 Vì vậy, điều gì sẽ xảy ra nếu bạn đầu tư 10.000 đô la đó vào các quỹ tương hỗ cổ phiếu tăng trưởng tốt? Nếu bạn không đầu tư thêm một xu nào nữa, bạn vẫn có thể kiếm được khoảng 267.000 đô la. Đó là hơn năm lần những gì bạn có thể nhận được từ việc đầu tư vào trái phiếu kho bạc Hoa Kỳ trong một thời gian dài!

Nếu bạn đang tìm cách đầu tư để nghỉ hưu, thì bạn cần kết nối với một cố vấn tài chính mà bạn có thể tin tưởng. Bạn muốn ai đó ở trong góc của mình, người có thể hướng dẫn bạn và giúp bạn đi đúng hướng cho dù mọi người đang nói gì về đường cong lợi nhuận trong tuần này.

Đó là lý do tại sao chương trình SmartVestor tồn tại — để kết nối bạn với một chuyên gia trong khu vực của bạn, người có thể ngồi xuống với bạn và hiểu tất cả các lựa chọn của bạn.

Tìm SmartVestor Pro của bạn ngay hôm nay!