Bạn có nhớ mình từng mơ về một mức lương cao và một văn phòng ở góc phố khi còn là một cậu nhóc học đại học vì bạn nghĩ rằng thu nhập tốt sẽ khiến bạn trở nên giàu có? Nhưng một khi bạn chạm vào “thế giới thực”, văn phòng ở góc đó có lẽ trông giống một căn phòng ở dãy giữa hơn. Và mức lương lớn đó có khả năng bị thiếu một hoặc hai. (Thật thất vọng, chúng tôi biết.)

Nhưng sau một vài quảng cáo, bạn hiện đang kiếm được nhiều tiền hơn trước đây. (Cảm ơn trời!)

Rất nhiều người sử dụng thu nhập làm thước đo chính cho sự thành công về tài chính. Nhưng nó có thực sự là chỉ số tốt nhất về sự giàu có? Còn giá trị ròng của bạn thì sao? Và sự khác biệt giữa cả hai là gì?

Trong khi thu nhập của bạn cho bạn biết bạn mang lại bao nhiêu tiền mỗi năm, giá trị ròng của bạn cho bạn một bức tranh chân thực về vị trí tài chính của bạn. Hãy đi sâu vào sự khác biệt giữa thu nhập và giá trị ròng và tìm hiểu xem những khác biệt đó có thể ảnh hưởng như thế nào đến tương lai nghỉ hưu của bạn!

Tóm lại, thu nhập là số tiền bạn nhận được một cách thường xuyên, thường là thông qua công việc hoặc các khoản đầu tư.

Có rất nhiều về những cách bạn có thể kiếm thu nhập:Tiền lương bạn nhận được hai tuần một lần từ công việc của mình hoặc lợi nhuận từ doanh nghiệp bạn sở hữu và điều hành. Cổ tức hoặc lãi kép tăng trưởng mà bạn kiếm được từ quỹ tương hỗ mà bạn đã đầu tư vào. Số tiền bạn kiếm được vào cuối tuần trước khi bán các đĩa hát cũ hoặc thẻ bóng chày tại một cửa hàng bán nhà để xe. Tất cả những điều đó được tính là thu nhập!

Và vì chúng ta đang nói về chủ đề thu nhập, hãy cùng khám phá sự khác biệt giữa tổng thu nhập và thu nhập ròng :

Đây là điểm mấu chốt: Thu nhập là công cụ tạo dựng sự giàu có lớn nhất của bạn — vì vậy, hãy sử dụng tiền lương và các hình thức thu nhập khác để làm lợi thế cho bạn! Thực tế thú vị:Thu nhập trung bình của hộ gia đình ở Mỹ là khoảng 67.500 đô la. 1 Nếu bạn đầu tư 15% thu nhập đó trong 30 năm, bạn có thể có 2,3 triệu đô la trong ổ trứng của mình vào thời điểm bạn nghỉ hưu!

Giá trị ròng chỉ đơn giản là những gì bạn sở hữu trừ đi những gì bạn nợ . Nói cách khác, tổng giá trị tài sản trừ đi các khoản nợ bằng giá trị tài sản ròng của bạn.

Ví dụ:nếu bạn sở hữu một ngôi nhà trị giá 300.000 đô la và bạn nợ 100.000 đô la trên nó, bạn có 200.000 đô la vốn chủ sở hữu đối với giá trị ròng của mình. Vì vậy, để tính tổng giá trị ròng của bạn, hãy cộng giá trị của tất cả những thứ bạn sở hữu và trừ đi số tiền bạn nợ (nếu có) cho những thứ đó.

Theo Cục điều tra dân số Hoa Kỳ, giá trị ròng trung bình của các hộ gia đình Mỹ là 118.000 đô la. Phần lớn của cải đó đến từ các tài khoản hưu trí (như 401 (k) và IRA) và vốn chủ sở hữu nhà (hoặc bao nhiêu căn nhà bạn thực sự sở hữu). 2 Đây là một phân tích giá trị ròng trung bình theo độ tuổi.

Hãy dùng thử Công cụ tính giá trị tài sản ròng của chúng tôi để có một cách dễ dàng tính ra giá trị tài sản ròng của bạn.

Sau khi tính toán giá trị tài sản ròng của mình, bạn có thể ngạc nhiên khi biết mình có bao nhiêu — hoặc không có. Trong mọi trường hợp, luôn có thời gian để cải thiện tài chính của bạn và phát triển sự giàu có của bạn ngay tại nơi bạn đang ở.

Giả sử Katie là một giám đốc điều hành tiếp thị, người kiếm được 150.000 đô la mỗi năm và có giá trị ròng là 20.000 đô la. Bạn của cô, Lacy là một giáo viên dạy học kiếm được 45.000 đô la một năm và có tài sản ròng là 250.000 đô la.

Câu hỏi:Ai có nhiều của cải hơn — giám đốc điều hành tiếp thị hay giáo viên trong trường?

Bạn đã hiểu. Cô giáo viên Lacy thực sự có nhiều tài sản hơn vì cô ấy có giá trị tài sản ròng cao hơn bạn của cô ấy Katie.

Đó là lý do tại sao chúng tôi nói rằng thu nhập của bạn không phải là một bản tóm tắt chính xác về tình hình tài chính của bạn. Bởi vì khi giàu có, thu nhập của bạn lớn đến mức nào không quan trọng. Đúng, bạn có thể xây dựng sự giàu có nhanh hơn với thu nhập lớn hơn, nhưng chỉ thu nhập không thôi không làm cho bạn giàu có. Bạn có thể kiếm được 1 triệu đô la mỗi năm và chi tiêu 2 triệu đô la — nghĩa là bạn đang mắc nợ nhãn cầu của mình.

Không, đó là những gì bạn làm với thu nhập quan trọng nhất. Cho dù bạn kiếm được 500.000 đô la hay 50.000 đô la một năm, bạn phải tiết kiệm và đầu tư thu nhập đó trong suốt sự nghiệp của mình nếu bạn muốn xây dựng sự giàu có. Và có — bạn có thể kiếm 50.000 đô la một năm (trong suốt cuộc đời) và vẫn trở thành triệu phú về hưu — chúng tôi thấy điều đó luôn xảy ra!

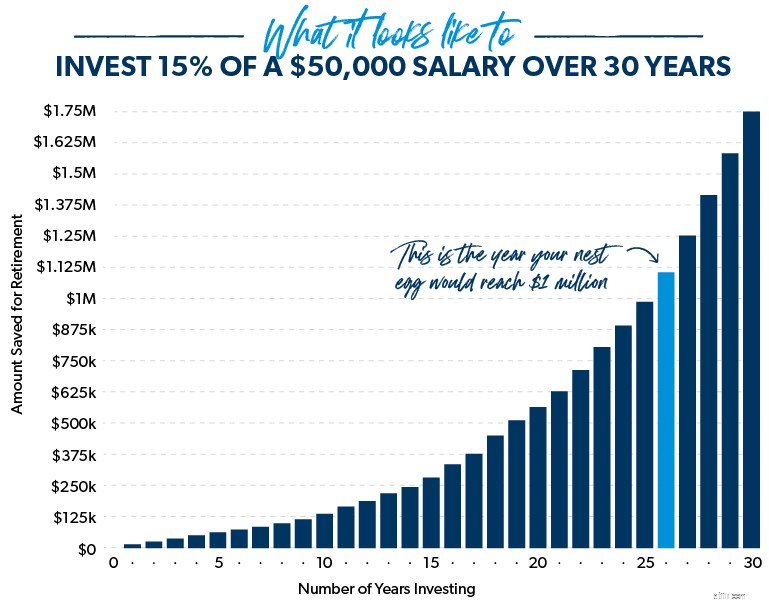

Một số phép toán nhanh cho thấy rằng nếu bạn không mắc nợ với mức lương 50.000 đô la và bạn đầu tư 15% thu nhập của mình trong 30 năm, bạn có thể tiết kiệm được hơn 1,7 triệu đô la để nghỉ hưu. Mặt khác, một người thực hiện hai lần thu nhập mà những người không bao giờ đầu tư dù chỉ một phần nhỏ trong số đó có thể sẽ thiếu hụt khi nghỉ hưu.

Vào cuối ngày, một khoản thu nhập lớn không nhất thiết dẫn đến giá trị ròng lớn — đặc biệt nếu bạn đang phải gánh các khoản vay sinh viên và nợ xe hơi và bạn luôn cố gắng theo kịp các Jones!

Bạn là triệu phú khi giá trị ròng của bạn— không phải thu nhập của bạn —Chết 1 triệu đô la. Vì vậy, nếu bạn có 700.000 đô la trong tài khoản tiết kiệm và tài khoản hưu trí, một ngôi nhà trả góp trị giá 300.000 đô la và không mắc nợ gì thì xin chúc mừng - bạn là một triệu phú! Ra ngoài và ăn mừng với bữa tối bít tết ngon hoặc một kỳ nghỉ ở bãi biển— bạn đã kiếm được điều đó!

Bạn có thể nghĩ rằng tình trạng triệu phú là ngoài tầm với, nhưng bạn sẽ ngạc nhiên khi một triệu phú trung bình trông giống bạn đến mức nào .

Hãy xem xét thu nhập chẳng hạn. Chỉ có 31% triệu phú có thu nhập hộ gia đình trung bình hàng năm từ 100.000 USD trở lên trong suốt sự nghiệp của họ, theo Nghiên cứu Quốc gia về Triệu phú. Trên thực tế, nghiên cứu cho thấy một phần ba số triệu phú không bao giờ có thu nhập hộ gia đình sáu con số trong một năm. Để điều đó chìm trong một phút!

Và bạn có muốn đoán xem ba nghề nghiệp nào sản sinh ra nhiều triệu phú nhất ở Mỹ hiện nay không? Họ là:kỹ sư, kế toán và giáo viên. 4 Sự thật là bạn không cần phải là bác sĩ hoặc giám đốc điều hành của một công ty lớn nào đó để đạt đến trạng thái triệu phú — đó là một điều hoang đường! Bất kỳ ai và mọi người ở Mỹ ngày nay có thể trở thành triệu phú.

Khi chúng tôi nói chuyện với các triệu phú về thành công của họ với tiền bạc, họ không đề cập đến việc thừa kế hoặc trúng số. Họ nói về tiết kiệm thông minh, cách chi tiêu và đầu tư khôn ngoan cũng như sống không mắc nợ.

Cuốn sách mới của Dave, Baby Steps Millionaire, sẽ chỉ cho bạn con đường đã được chứng minh mà hàng triệu người Mỹ đã đi để trở thành triệu phú — và cách bạn cũng có thể trở thành một người như thế nào! Hãy lấy bản sao của bạn ngay hôm nay để học cách vượt qua những rào cản ngăn bạn trở thành triệu phú.

Bạn đã biết rằng thu nhập là số tiền bạn kiếm được từ việc làm việc và giá trị ròng là giá trị tài sản cá nhân của bạn trừ đi mọi khoản nợ . Bây giờ bạn sẽ có thể xác định một số con số để xác định vị trí tài chính của bạn. Bạn đang kiếm được một mức lương tuyệt vời nhưng không có gì để thể hiện cho nó? Hay bạn có mức lương trung bình và muốn thay đổi thói quen chi tiêu để có thể đầu tư và tiết kiệm hơn cho thời gian nghỉ hưu?

Tin tốt là bạn là người ngồi trên ghế tài xế. Bạn có thể thực hiện những thay đổi cần thiết đối với tài chính của mình để có thể tận hưởng thời gian nghỉ hưu trong mơ. Bắt đầu bằng cách nói chuyện với một cố vấn tài chính hoặc chuyên gia đầu tư, những người có thể giúp bạn lập một kế hoạch trò chơi để đầu tư. Nếu bạn cần trợ giúp để tìm một chuyên gia gần bạn, hãy xem chương trình SmartVestor.