Lựa chọn cấu trúc kinh doanh là một vấn đề lớn. Cách bạn cấu trúc doanh nghiệp của mình ảnh hưởng đến số tiền bạn phải nộp thuế, trách nhiệm cá nhân của bạn đối với tổn thất kinh doanh, cách bạn tự trả tiền từ doanh nghiệp của mình và hơn thế nữa. Công ty cổ phần độc quyền, công ty hợp danh, tổng công ty (S Corp và C Corp) và LLC (LLC một thành viên và nhiều thành viên) là các loại cấu trúc kinh doanh.

Các công ty là lựa chọn cơ cấu kinh doanh phổ biến cho các nhà tuyển dụng. Năm 2012, 66% tổng số doanh nghiệp sử dụng lao động nhỏ được cấu trúc thành tập đoàn. Trong số 66% đó, 44% là tập đoàn S và 22% là tập đoàn C. Sự khác biệt giữa S Corp và C Corp là gì?

Các tập đoàn S và tập đoàn C là các cấu trúc kinh doanh tách biệt doanh nghiệp khỏi chủ sở hữu một cách hợp pháp. Bởi vì công ty là một pháp nhân riêng biệt, bạn được bảo vệ bởi trách nhiệm hữu hạn. Nếu doanh nghiệp không có khả năng thanh toán các khoản nợ của mình, bạn không phải chịu trách nhiệm cá nhân đối với chúng.

Bản thân từ công ty đề cập đến các tập đoàn C. Cả S Corps và các tập đoàn đều có cổ đông. Cổ đông là chủ sở hữu có cổ phần trong công ty. Họ nhận được các khoản thanh toán từ thu nhập của doanh nghiệp.

Bạn phải hiểu sự khác biệt giữa tập đoàn C và tập đoàn S để quyết định công ty nào phù hợp với doanh nghiệp của bạn.

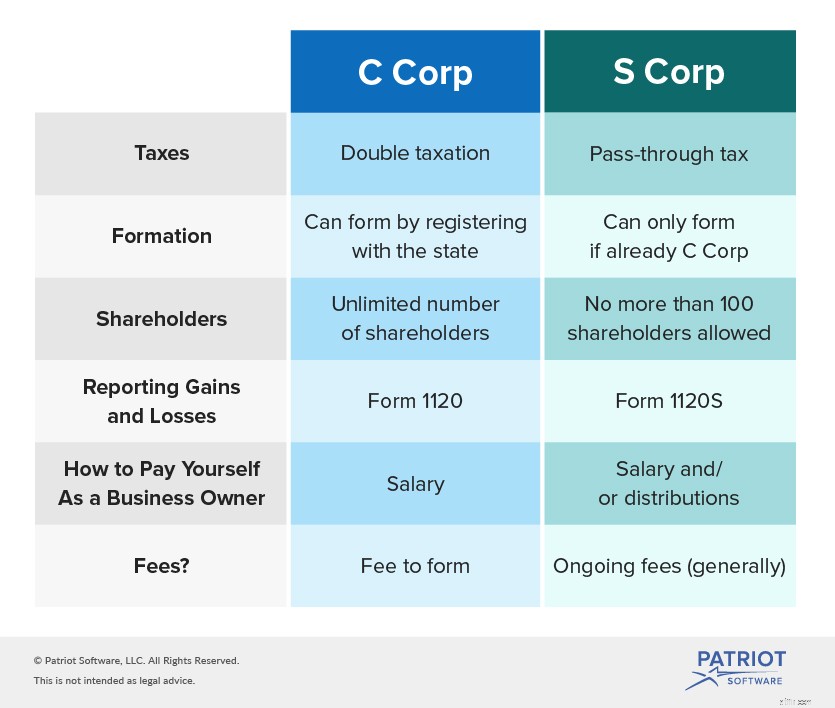

Việc thành lập một công ty S hoặc C đi kèm với các khoản phí bắt buộc. Để trở thành một S Corp, chủ sở hữu thường phải trả các khoản phí liên tục như phí báo cáo hàng năm và / hoặc thuế nhượng quyền. Ngoài ra còn có một khoản phí để thành lập công ty C.

Tập đoàn C bị đánh thuế hai lần. Điều này có nghĩa là doanh nghiệp bị đánh thuế và các cổ đông cũng bị đánh thuế đối với thu nhập cá nhân của họ.

Các tập đoàn S tránh đánh thuế hai lần bằng cách sử dụng thuế chuyển khoản. Tất cả các khoản lãi và lỗ đều chuyển qua doanh nghiệp trực tiếp cho các cổ đông. Bằng cách đó, các cổ đông bị đánh thuế trên lợi nhuận cá nhân của họ.

Biết cách tự thanh toán hợp pháp từ công ty của bạn là một phần quan trọng để trở thành chủ sở hữu doanh nghiệp.

Nếu bạn sở hữu C Corp hoặc S Corp và tích cực làm việc trong công ty, bạn phải nhận lương. Nếu bạn không tích cực làm việc trong C Corp nhưng là cổ đông, bạn sẽ nhận được cổ tức. Nếu bạn không tích cực làm việc trong S Corp nhưng là một cổ đông, bạn sẽ nhận được phân phối.

Không giống như chủ sở hữu C Corp, chủ sở hữu S Corp có thể nhận được cả tiền lương và tiền phân phối. Tiền lương và phân phối bị đánh thuế khác nhau. Thuế việc làm được khấu trừ trên tiền lương. Phân phối và cổ tức không phải chịu thuế việc làm.

Khi bạn sở hữu một doanh nghiệp, bạn phải báo cáo lãi và lỗ của doanh nghiệp mình. Biểu mẫu bạn gửi phụ thuộc vào cấu trúc pháp lý của doanh nghiệp bạn.

Chủ sở hữu C Corp phải nộp Mẫu 1120, Tờ khai Thuế Thu nhập của Công ty Hoa Kỳ. Chủ sở hữu S Corp phải nộp Mẫu 1120S, Tờ khai Thuế Thu nhập Hoa Kỳ cho S Corporation. Các cổ đông của S Corp cũng phải sử dụng Phụ lục K-1 để báo cáo lãi và lỗ trên tờ khai thuế cá nhân của họ.

Trên cả hai biểu mẫu, bạn phải bao gồm thông tin về doanh nghiệp của mình, Mã số nhận dạng nhà tuyển dụng (EIN), ngày bạn kết hợp và thông tin về thu nhập, các khoản khấu trừ và thuế của bạn. Thông thường, cả hai hình thức đều đến hạn vào ngày 15 tháng 3.

Tập đoàn C có thể có số lượng cổ đông không hạn chế. Tuy nhiên, các tập đoàn S không được có nhiều hơn 100 cổ đông. Có những hạn chế khác về việc các cổ đông có thể là ai, sẽ được giải quyết sau.

Quá trình hình thành C Corp và S Corp là khác nhau. Để thành lập C Corp, bạn phải tuân theo luật của tiểu bang của bạn về việc thành lập. Tham khảo ý kiến tiểu bang của bạn để tìm hiểu cách đăng ký công ty của bạn. Bạn cần đăng ký tên doanh nghiệp của mình với tiểu bang. Bạn không thể chọn một tên đã được sử dụng.

Bạn phải tạo một hội đồng quản trị và phát hành chứng chỉ cổ phiếu cho các cổ đông. Và, bạn cần phải nộp các điều khoản về việc thành lập và trả một khoản phí để hợp pháp hóa doanh nghiệp của mình.

Bạn có thể thành lập C Corp khi bạn đang chọn cơ cấu kinh doanh. Tuy nhiên, bạn chỉ có thể thành lập S Corp sau khi bạn được cấu trúc thành C Corp.

Các doanh nghiệp là tập đoàn trong nước (Quân đoàn C) có thể lựa chọn trở thành tập đoàn S. Tuy nhiên, có những quy tắc khác bạn phải tuân theo để chuyển đổi C Corp thành S Corp.

Để trở thành S Corporation, bạn phải thay đổi năm tính thuế của mình để nó đáp ứng một trong các yêu cầu sau:

Nếu doanh nghiệp của bạn có 100 cổ đông trở xuống, bạn đủ điều kiện để thành lập S Corp. Một gia đình cổ đông có thể được tính là một cổ đông. Cổ đông không được là người nước ngoài không thường trú và họ phải là cá nhân, điền trang, tổ chức được miễn trừ hoặc một số quỹ tín thác nhất định. Các cổ đông của bạn cũng phải đồng ý để doanh nghiệp của bạn trở thành S Corp.

Bạn không thể trở thành S Corp nếu bạn có nhiều hơn một loại cổ phiếu. Một số công ty không đủ điều kiện để trở thành tập đoàn S. Ví dụ về các tập đoàn không đủ điều kiện bao gồm các ngân hàng sử dụng phương pháp dự phòng để hạch toán các khoản nợ khó đòi và các công ty bảo hiểm bị đánh thuế theo chương L của Bộ luật. Để biết thêm thông tin về các công ty không đủ điều kiện, hãy tham khảo IRS.

Việc chuyển đổi từ C Corp sang S Corp không quá khó nhưng cần phải thực hiện thêm hành động. Để thay đổi từ C Corp sang S Corp, bạn phải nộp Mẫu 2553, Sự bầu cử của một Công ty Cổ phần Doanh nghiệp Nhỏ.

Có bốn phần trong Biểu mẫu 2553. Để nộp hồ sơ, bạn cần thông tin như thông tin công ty, EIN và tuyên bố đồng ý của cổ đông.

Thông thường, bạn phải nộp Mẫu 2553 không muộn hơn hai tháng và 15 ngày sau khi năm thuế bắt đầu. Bạn cũng có thể nộp Mẫu 2553 bất kỳ lúc nào trong năm tính thuế trước khi bạn muốn trở thành Tập đoàn S.Tuy nhiên, có một số biện pháp hỗ trợ cho các doanh nghiệp có thể chứng minh rằng họ có lý do hợp lý cho việc nộp hồ sơ trễ hạn.

Bạn có thể nộp Mẫu 2553 bằng cách gửi thư hoặc fax đến IRS. Đảm bảo cũng giữ một bản sao cho hồ sơ của bạn.

Sau khi bạn nộp đơn để trở thành tập đoàn S, IRS sẽ thông báo cho bạn (thường trong vòng 60 ngày) liệu bạn có thành công trong việc chuyển đổi Tập đoàn C thành Tập đoàn S hay không. Nếu cuộc bầu cử của bạn được chấp nhận, IRS sẽ cho bạn biết khi nào bạn sẽ trở thành một S Corp.

Tìm kiếm một cách đơn giản để theo dõi các giao dịch kinh doanh của bạn? Phần mềm kế toán trực tuyến của Patriot cho phép bạn hoàn thành sổ sách của mình trong một vài bước đơn giản. Và, chúng tôi cung cấp hỗ trợ miễn phí tại Hoa Kỳ. Nhận bản dùng thử miễn phí của bạn ngay hôm nay!