Trong bài đánh giá độc lập này, tôi xem xét liệu Penfold có phải là cách tốt nhất để mọi người quản lý và củng cố kế hoạch lương hưu của họ hay không. Tôi giải thích cách thức hoạt động của dịch vụ, giá bao nhiêu và dịch vụ này như thế nào so với Nest, Moneybox và chuyên gia hợp nhất lương hưu PensionBee.

Trong bài đánh giá độc lập này, tôi xem xét liệu Penfold có phải là cách tốt nhất để mọi người quản lý và củng cố kế hoạch lương hưu của họ hay không. Tôi giải thích cách thức hoạt động của dịch vụ, giá bao nhiêu và dịch vụ này như thế nào so với Nest, Moneybox và chuyên gia hợp nhất lương hưu PensionBee.

Penfold * tự mô tả mình là một "Lương hưu kỹ thuật số, linh hoạt và trực tuyến cho tất cả mọi người - những người nhảy việc, tự kinh doanh, những người hối hả - tất cả mọi người!". Nó không có số tiền đầu tư ban đầu tối thiểu, các khoản đóng góp linh hoạt và dịch vụ tổng hợp lương hưu miễn phí cho phép khách hàng chuyển các khoản lương hưu hiện có qua. Penfold hứa hẹn một khoản trợ cấp có thể được thiết lập trong vòng chưa đầy 5 phút và cho phép bạn nạp tiền, thay đổi hoặc tạm dừng các khoản thanh toán của mình bất kỳ lúc nào - ngay lập tức và trực tuyến thông qua ứng dụng hoặc trang web của nó.

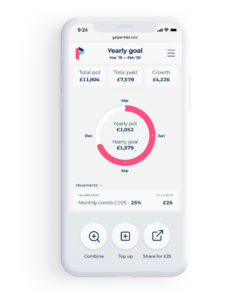

Bạn có thể mở một quỹ hưu trí với Penfold trực tuyến hoặc bằng cách tải xuống ứng dụng của nó. Người dùng bắt đầu bằng cách nhập email của họ và chọn mật khẩu, tiếp theo là cung cấp một số chi tiết cá nhân. Sau đó, bạn đã sẵn sàng thiết lập tài khoản của mình và chọn một kế hoạch đầu tư để quyết định xem khoản tiết kiệm của bạn sẽ hoạt động như thế nào. Biết được số tiền để tiết kiệm vào lương hưu là một vấn đề lớn vì bạn càng gửi nhiều vào thì số tiền hưu trí của bạn càng lớn. Nhưng bạn cũng có thể cần số tiền đó nhiều hơn ngay lập tức, đặc biệt nếu thu nhập của bạn biến động.

Penfold cung cấp một liên kết đến một công cụ có thể giúp bạn quyết định số tiền cần tiết kiệm. Nó hỏi tuổi của bạn và số tiền bạn sẽ đầu tư để tính toán số tiền mà bạn có thể đáng giá ở độ tuổi nghỉ hưu ở tiểu bang của bạn. Máy tính cũng sẽ cho bạn biết danh mục đầu tư của bạn còn bao xa so với mức giá lý tưởng, giả sử bạn cần kiếm được khoảng 2/3 thu nhập làm việc trong thời gian nghỉ hưu. Bạn có thể thử với máy tính để xem việc thay đổi các khoản đóng góp ảnh hưởng như thế nào đến danh mục đầu tư cuối cùng.

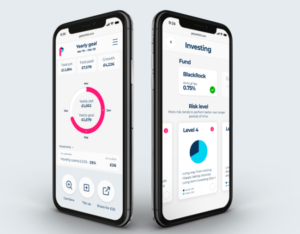

Một khi bạn hài lòng với số tiền phải đóng góp, bạn có thể chọn một trong ba kế hoạch đầu tư của nó; 'Tiêu chuẩn', 'Bền vững' hoặc 'Shariah'. Kế hoạch kế hoạch đầu tư tiêu chuẩn và bền vững được Blackrock quản lý bằng cách sử dụng quỹ MyMap của mình để phân bổ tiền của bạn trên nhiều loại quỹ theo dõi thụ động iShares của BlackRock. Các quỹ này tương ứng với sự kết hợp của cổ phiếu, trái phiếu và các tài sản thay thế khác như bất động sản trên khắp thế giới. Penfold cũng có một quỹ tuân thủ Shariah do HSBC quản lý.

Lựa chọn kế hoạch đầu tư phù hợp có thể khó khăn vì bạn cần phải chấp nhận đủ rủi ro để quỹ hưu trí của bạn phát triển nhưng bạn không muốn tham gia quá nhiều và có nguy cơ mất khoản tiết kiệm của mình. Penfold đưa ra bốn mức rủi ro khác nhau trong kế hoạch đầu tư tiêu chuẩn của mình, mỗi mức cung cấp một mức rủi ro khác nhau. Các kế hoạch bao gồm từ Cấp độ 1 cung cấp rủi ro thấp nhất và được thiết kế cho những người gần đến tuổi nghỉ hưu, lên đến Cấp độ 4 cung cấp rủi ro cao nhất và được thiết kế cho những người có ít nhất 20 năm cho đến khi họ nghỉ hưu và do đó có thể đủ khả năng để bù đắp cho bất kỳ khoản lỗ ngắn hạn nào trong quá trình thực hiện. Cấp độ một có mức độ rủi ro thấp nhất đối với các tài sản rủi ro như cổ phiếu (Cổ phiếu &Cổ phiếu), với mức độ 4 có mức độ rủi ro cao hơn nhiều. Khi bạn chọn một kế hoạch, sự tăng trưởng dự kiến, sự biến động và tính phù hợp nhất định sẽ được giải thích và nếu bạn muốn biết thêm thông tin về quỹ và danh mục đầu tư cơ bản, bạn có thể nhấp vào nút thông tin trên mỗi kế hoạch.

Trước khi đồng ý bỏ tiền vào một trong các kế hoạch, có một ô chấp nhận rủi ro để đọc và bạn phải đánh dấu chọn để nói rằng bạn hiểu và chấp nhận rủi ro. Penfold cho biết có bốn điều chính cần lưu ý và đó là:

Mỗi cảnh báo có một hộp thả xuống với nhiều giải thích hơn.

Sau đó, lương hưu của bạn có thể chính thức được thiết lập và bạn có thể thực hiện những khoản đóng góp đầu tiên khi bạn cung cấp một số chi tiết pháp lý bổ sung, chẳng hạn như số bảo hiểm quốc gia, chi tiết quốc tịch và tình trạng việc làm của bạn. Penfold giúp thu xếp lương hưu của bạn, được điều hành bởi Dịch vụ Điều tiết Gaudi và các quỹ cơ bản do Blackrock (hoặc HSBC cho các khoản đầu tư tuân thủ Shariah) điều hành. Các khoản đóng góp rất linh hoạt và có thể bị tạm dừng hoặc thay đổi bất kỳ lúc nào thông qua ứng dụng hoặc trang web.

Penfold sẽ đảm bảo bạn được miễn giảm thuế đối với các khoản đóng góp của mình và hiệu suất lương hưu của bạn có thể được theo dõi từ bảng điều khiển chuyên dụng của riêng bạn và bạn có thể thay đổi chiến lược đầu tư của mình bất cứ khi nào bạn muốn.

Penfold * cung cấp dịch vụ tổng hợp lương hưu miễn phí có tiêu đề 'Tìm lương hưu của tôi'. Vì vậy, thay vì phải đào các thủ tục giấy tờ cũ từ 20 năm trước, Penfold sẽ giải quyết việc chuyển nhượng cho bạn và thực hiện tất cả các công việc hành chính. Dịch vụ này gần như giống với dịch vụ được cung cấp bởi PensionBee, một nhà cung cấp mà chúng tôi đã xem xét gần đây và có dịch vụ hợp nhất mà chúng tôi đã thử và thử nghiệm. Để tận dụng tối đa dịch vụ, bạn sẽ cần cung cấp một số chi tiết cơ bản, chẳng hạn như nhà cung cấp lương hưu, ngày tháng và tên chủ lao động (nếu được tuyển dụng vào thời điểm đó). Việc không cung cấp các thông tin chi tiết cơ bản này có thể làm chậm quá trình chuyển tiền hoặc thậm chí dẫn đến việc họ không thể xác định được toàn bộ tiền trợ cấp.

Không có khoản đầu tư tối thiểu để bắt đầu nhận lương hưu. Bạn có thể dừng hoặc tạm dừng đóng góp bất kỳ lúc nào để có thể nạp tiền một lần hoặc không đóng góp gì cả. Điều này mang lại sự linh hoạt hơn nếu thu nhập của bạn không thể đoán trước và bạn có những tháng tốt hay xấu vì bạn có thể bỏ nhiều hơn khi đang làm tốt và bớt đi khi mọi thứ khó khăn hơn.

Điểm bán hàng độc đáo của Penfold là nó được thiết kế với mục tiêu tự kinh doanh, nghĩa là những người làm nghề tự do, thương nhân độc quyền và giám đốc công ty TNHH đều có thể mở tài khoản. Giám đốc công ty trách nhiệm hữu hạn cũng có thể đóng góp cho 'người sử dụng lao động', thường được tính là chi phí của công ty và do đó, sẽ giảm hóa đơn thuế công ty của bạn.

Penfold tính phí 'tất cả' bao gồm phí quản lý và phí quản lý quỹ. Chúng tôi giải thích các khoản phí cho từng kế hoạch đầu tư của nó bên dưới.

Penfold do Cơ quan Quản lý Tài chính quy định để thu xếp lương hưu. Đó là một sự khác biệt quan trọng vì các chuyên gia tại trung tâm hợp đồng của nó có thể trả lời các câu hỏi và cung cấp hướng dẫn, tuy nhiên, họ không thể đưa ra lời khuyên tài chính. Penfold vẫn phải tuân theo các quy tắc về đối xử công bằng với khách hàng và giữ tiền của khách hàng riêng biệt. Tiền của khách hàng được giữ trong tài khoản Ngân hàng Lloyds trước khi được đầu tư vào các quỹ do Blackrock quản lý, cả hai đều được FCA quản lý,

Penfold Pension được điều hành và quản lý bởi Gaudi Regulated Services Limited, công ty này cũng được quản lý. Nếu điều gì đó xảy ra với Penfold, lương hưu của bạn sẽ vẫn tồn tại và Gaudi sẽ liên hệ để giải thích cách bạn quản lý nó trong tương lai nếu cổng trực tuyến Penfold ngừng tồn tại. Penfold cũng được bảo vệ bởi Chương trình Bồi thường Dịch vụ Tài chính, vì vậy nếu có điều gì xảy ra với Penfold, Gaudi và BlackRock, số tiền của bạn sẽ được chính phủ đảm bảo lên tới 85.000 bảng Anh.

Penfold được đánh giá là 'Xuất sắc trên trang web đánh giá độc lập Trustpilot từ gần 300 bài đánh giá với điểm 4,8 trên 5,0. Các bài đánh giá cho thấy cách thiết lập dễ dàng và mức độ dịch vụ khách hàng cao.

| Penfold | PensionBee | MoneyBox | Nest | |

| Số tiền đầu tư ban đầu tối thiểu | £ 0 | N / A (phải chuyển đến để mở trợ cấp) | £ 0 | £ 0 |

| Mức đóng góp tối thiểu | Không tối thiểu | Không tối thiểu | Không tối thiểu | £ 10 |

| Số gói | 6 | 7 | 3 | 6 |

| Chi phí / Phí | 0,45% đến 0,88% | 0,50% đến 0,95% | 0,45% trên số dư lên đến £ 100.000, 0,15% trên số dư trên 100.000 £. Cộng với chi phí nhà cung cấp từ 0,12% đến 0,30%. | 1,8% phí đóng góp cộng với 0,30% phí quản lý hàng năm |

| ESG Investment |  | | | |

| Đóng góp linh hoạt | | | | |

| Dịch vụ hợp nhất | | | | |

| Bảo vệ FSCS | | | | |

| Rút xuống | | |  | |

* Nest tính phí 1,8% trên các khoản đóng góp

Trọng tâm của PensionBee bắt đầu vào việc giúp những người gửi tiết kiệm tìm và hợp nhất tất cả lương hưu cũ của họ ở một nơi. Sau đó, bạn có thể đóng góp nhiều hoặc ít tùy thích vào chương trình của nó, tương tự như Penfold. Người dùng nhận được nhiều gói hơn với PensionBee và có thể chọn trong số bảy gói do các nhà quản lý quỹ khác nhau điều hành. Phí của nó dao động từ 0,50% đến 0,95% vì vậy nó có thể rẻ hơn hoặc đắt hơn Penfold tùy thuộc vào gói bạn chọn. PensionBee cũng có một máy tính hiển thị số tiền thưởng của bạn có thể có giá trị dựa trên các mức đóng góp khác nhau. Đọc bài đánh giá PensionBee độc lập của chúng tôi.

Moneybox là một ứng dụng phổ biến giúp làm tròn chi tiêu của bạn và cho phép bạn tiết kiệm hoặc đầu tư 'tiền lẻ dự phòng'. Tiền có thể được đưa vào tài khoản tiết kiệm và cũng có thể là SIPP. Chỉ có ba quỹ lựa chọn và phí SIPP là 0,45% cho các khoản đầu tư dưới 100.000 bảng Anh và 0,15% cho các khoản trên. Ngoài ra còn có phí nhà cung cấp quỹ từ 0,12% đến 0,30%. Hộp đựng tiền cũng sẽ giúp củng cố các khoản lương hưu cũ. Đọc bài đánh giá Hộp tiền độc lập của chúng tôi.

Nest là Tổ chức Ủy thác Tiết kiệm Việc làm Quốc gia (NEST) được chính phủ hậu thuẫn, được thành lập khi chính phủ lần đầu tiên áp dụng chế độ đăng ký tự động để đảm bảo rằng tất cả nhân viên đều có thể tham gia. NEST cũng cung cấp tùy chọn tự kinh doanh cho phép bạn đóng góp thường xuyên tùy thích với mức tối thiểu là £ 10. NEST charges 1.8% on each contribution and has an annual management charge of 0.3%. Read our independent Nest review.

Penfold* provides a flexible and low-cost way to start a pension. Income can be unpredictable when you are self-employed so Penfold's flexible investing approach, allowing investors to easily adjust how much they contribute is especially useful.

It may be hard to work out how much you should be contributing without the help of an adviser as a pension is just one product. An adviser can take a more holistic look at your finances and provide cashflow tools that estimate how much retirement income you may require as part of a wider financial planning process that looks at all your assets, savings and your goals.

If you have a pot you wish to consolidate, then it would be wise to check out PensionBee, as the costs and features are similar. If you are comfortable setting and monitoring goals yourself and have an idea of how much you are willing to contribute and what you will need when you retire then Penfold could be right for you, especially if you have old pension pots that you could consolidate.

Nếu một liên kết có dấu * bên cạnh nó, điều này có nghĩa là nó là một liên kết được liên kết. Nếu bạn đi qua liên kết Money to the Mass có thể nhận được một khoản phí nhỏ giúp giữ cho Money to the Mass được sử dụng miễn phí. Nhưng như bạn có thể thấy rõ, điều này không hề ảnh hưởng đến đánh giá độc lập và cân bằng về sản phẩm. The following link can be used if you do not wish to help Money to the Masses or take advantage of any exclusive offers - Penfold