Bạn có thắc mắc về nghiên cứu này? Gửi email cho chúng tôi hoặc ghé thăm tòa soạn của chúng tôi để biết thêm thông tin.

Khi người Mỹ lấy lại sự bình thường trong mùa hè với việc nới lỏng các hạn chế, nghiên cứu mới cho thấy mọi người đang cảm thấy lạc quan một cách thận trọng về tình hình tài chính của họ. Nhiều người Mỹ cảm thấy dường như họ khá giả hơn về mặt tài chính so với thời điểm này năm ngoái, nhưng họ vẫn tiến hành một cách thận trọng trước khi tăng chi tiêu. Bản phát hành hàng quý mới nhất của nghiên cứu về Tài chính Cá nhân của Ramsey Solutions đi sâu vào các vấn đề này cũng như tác động của lạm phát đối với tài chính hộ gia đình của người Mỹ, sự nhầm lẫn xung quanh việc thanh toán tín dụng thuế cho trẻ em và lo ngại về thị trường bất động sản của người bán đang bùng nổ.

Nhiều người Mỹ đang bắt đầu cảm thấy nền kinh tế đang phục hồi, và sau một mùa dài đầy bấp bênh và hạn chế, người tiêu dùng đã sẵn sàng thận trọng quay trở lại mô hình chi tiêu bình thường hơn. Gần 6/10 người nói rằng hiện nay nhiều nơi trên đất nước đang quay trở lại cuộc sống trước đại dịch, họ sẵn sàng chi tiền để tự chữa trị. Trên thực tế, 63% có kế hoạch mua vé lớn hoặc mua lớn trong ba tháng tới. Không có gì ngạc nhiên khi du lịch mùa hè đứng đầu danh sách chi tiêu lớn sắp tới. Hơn một phần tư (27%) dự định chi tiền cho một kỳ nghỉ trong ba tháng tới. Millennials đặc biệt có kế hoạch tăng chi tiêu đi du lịch vào mùa hè này, với 45% trong số những người có kế hoạch cho kỳ nghỉ hè nói rằng họ sẽ chi tiêu nhiều hơn năm nay so với năm ngoái cho những chuyến đi đó. Tương tự, chỉ một phần ba thế hệ X và 29% người Boomers có kế hoạch chi tiêu nhiều hơn cho các kỳ nghỉ hè so với năm ngoái.

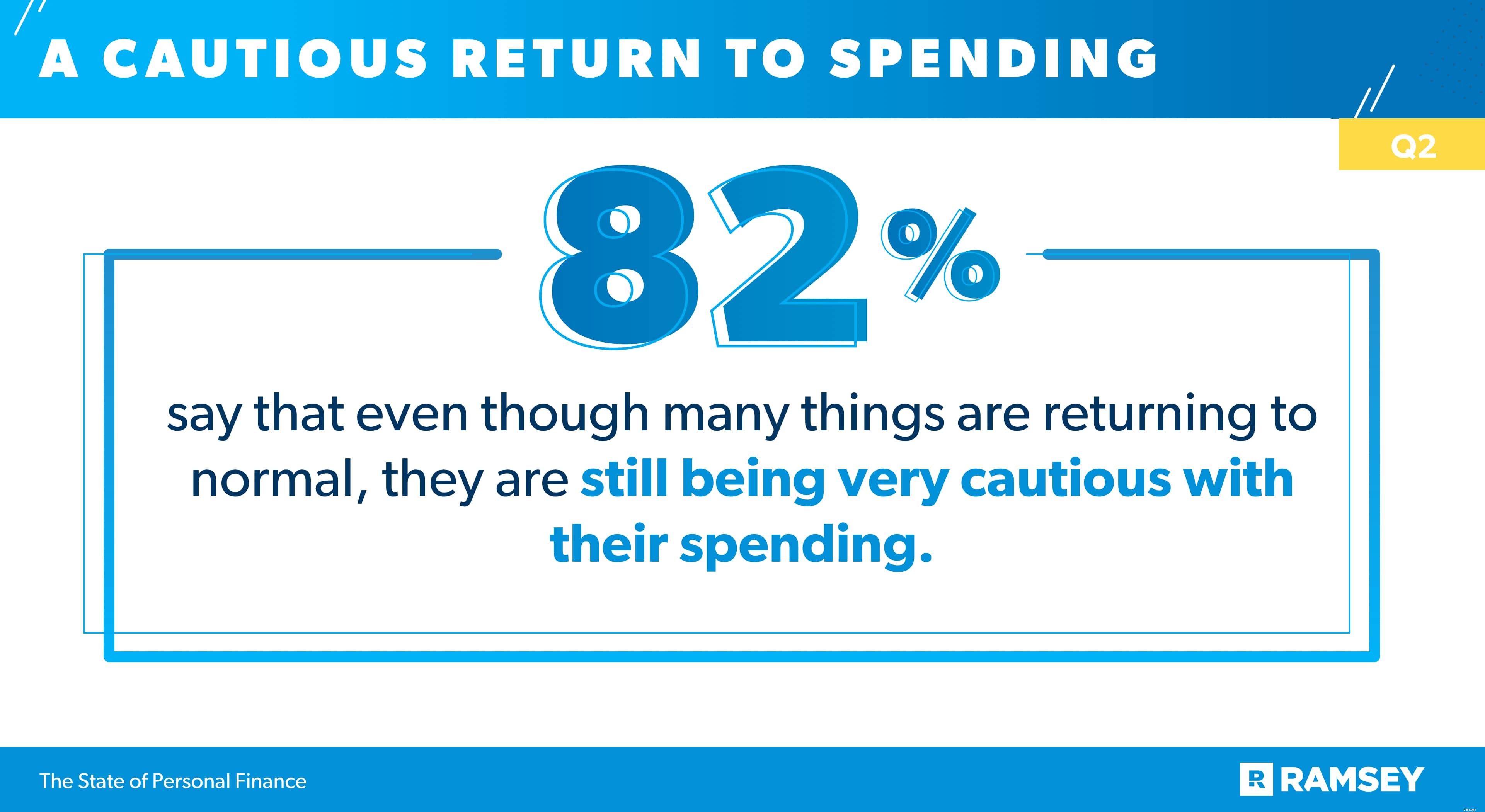

Nhưng người Mỹ không quên những bài học kinh nghiệm mà họ đã học được trong đại dịch COVID-19. Nhiều người Mỹ kiềm chế chi tiêu và tích lũy tiền tiết kiệm để vượt qua đại dịch nói rằng một số thói quen đó vẫn tồn tại ở đây. Trên thực tế, 3/4 người nói rằng họ có kế hoạch thực hiện một số thay đổi chi tiêu mà họ đã thực hiện trong thời gian đại dịch thường xuyên xảy ra. Và 82% nói rằng mặc dù nhiều thứ đang trở lại bình thường nhưng họ vẫn rất thận trọng trong việc chi tiêu của mình.

Sự chần chừ trong việc chi tiêu này cũng đã chuyển sang các quyết định tài chính khác. Những thay đổi gần đây đối với tín dụng thuế trẻ em cho phép các bậc cha mẹ đủ điều kiện nhận được một nửa tín dụng thuế của họ trong các khoản thanh toán hàng tháng từ tháng 7 đến tháng 12 năm nay. Cha mẹ có thể nhận các khoản thanh toán hàng tháng lên đến $ 250 cho mỗi đứa trẻ đủ điều kiện từ sáu đến 17 tuổi và $ 300 một tháng cho mỗi trẻ dưới sáu tuổi. Các bậc cha mẹ yêu cầu phần còn lại của số tiền tín dụng của họ khi họ nộp thuế năm 2021 vào năm 2022. Nhưng phần lớn các bậc cha mẹ đủ điều kiện nhận các khoản thanh toán hàng tháng đang cảnh giác về việc chi tiêu số tiền này ngay bây giờ.

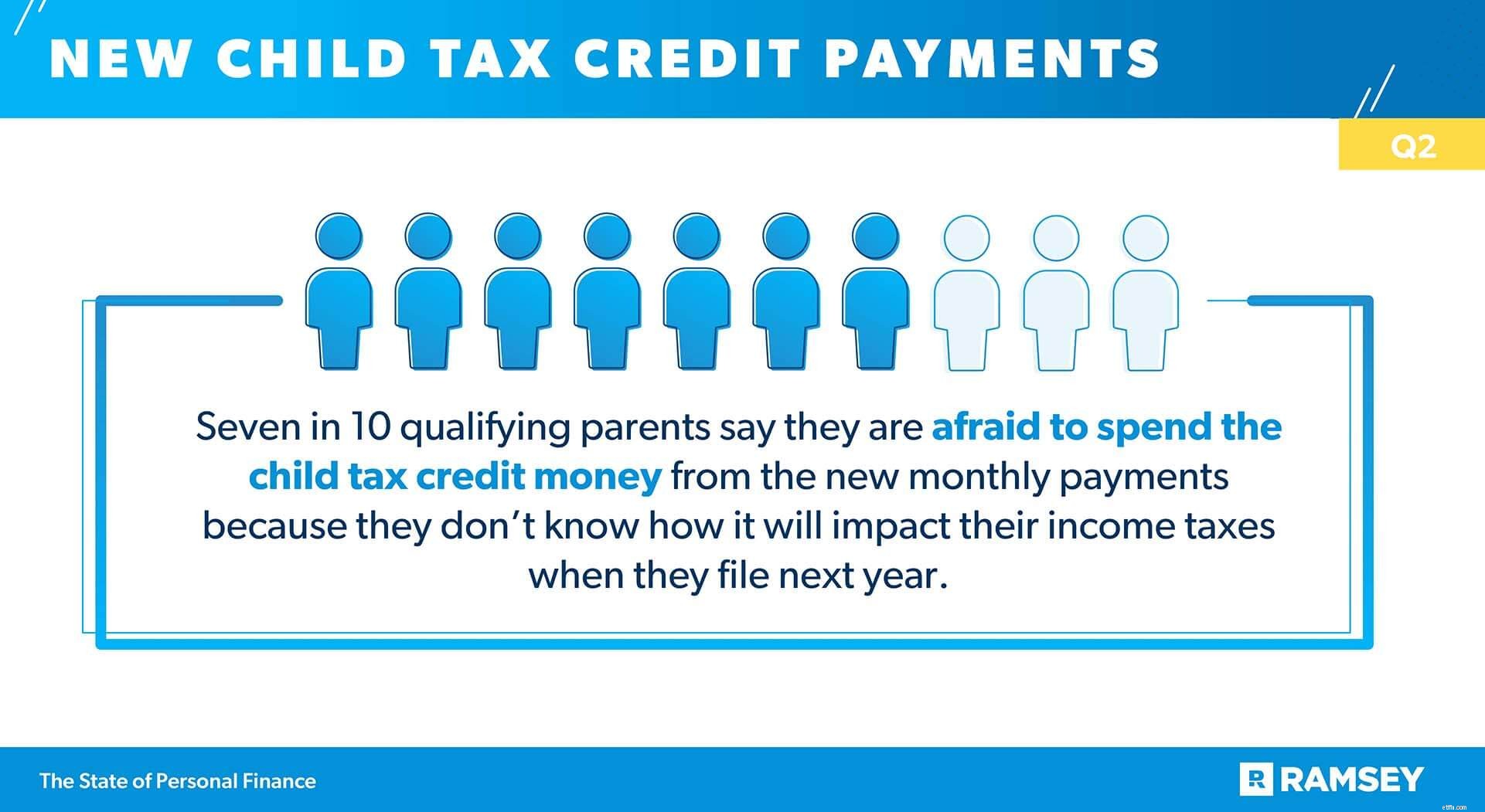

Bảy trong số 10 phụ huynh đủ điều kiện nói rằng họ sợ phải chi tiêu khoản tín dụng thuế trẻ em từ các khoản thanh toán hàng tháng mới bởi vì họ không biết nó sẽ ảnh hưởng như thế nào đến thuế thu nhập của họ khi họ nộp vào năm tới. Nghiên cứu của quý mới nhất cho thấy chỉ một nửa số cha mẹ đủ điều kiện nói rằng họ hiểu rõ ràng ý nghĩa của khoản tín dụng thuế trẻ em mới này đối với tình hình thuế của họ. Và những người có thu nhập hộ gia đình thấp hơn thậm chí ít có khả năng nói rằng họ có hiểu biết rõ ràng. Gần 40% những người có thu nhập hộ gia đình dưới 50.000 đô la, 44% những người có thu nhập hộ gia đình từ 50.000–99.999 đô la và 60% những người có thu nhập hộ gia đình từ 100.000 đô la trở lên nói rằng họ hiểu rõ tác động của các khoản thanh toán hàng tháng mới này đối với thuế thu nhập của họ.

Và mặc dù họ hiểu rõ hơn về khoản tín dụng thuế trẻ em, các gia đình có thu nhập hộ gia đình cao hơn có nhiều khả năng nói rằng họ không có kế hoạch chi tiêu séc vì họ không biết nó sẽ ảnh hưởng như thế nào đến họ vào thời điểm tính thuế. Năm mươi bảy phần trăm (57%) những người có thu nhập hộ gia đình dưới 50.000 đô la, 67% những người có thu nhập hộ gia đình từ 50.000–99.999 đô la và 78% những người có thu nhập hộ gia đình từ 100.000 đô la trở lên sợ phải chi tiêu thuế trẻ em tín dụng tiền vì lo sợ nó sẽ ảnh hưởng như thế nào đến thuế của họ.

Nhưng trừ khi họ chọn không tham gia, các bậc cha mẹ đủ điều kiện đã bắt đầu nhận được các khoản thanh toán tín dụng thuế hàng tháng của họ và các gia đình đang phân chia về cách xử lý số tiền mặt dư thừa đó. Ba mươi tám phần trăm (38%) cha mẹ đủ điều kiện nói rằng họ sẽ tiết kiệm các khoản thanh toán, 35% nói rằng họ sẽ thanh toán hóa đơn cùng họ, 28% nói rằng họ sẽ đầu tư các khoản thanh toán cho tương lai của con họ và 27% sẽ chi tiêu các khoản thanh toán cho các nhu cầu cần thiết cho con cái hoặc gia đình của họ.

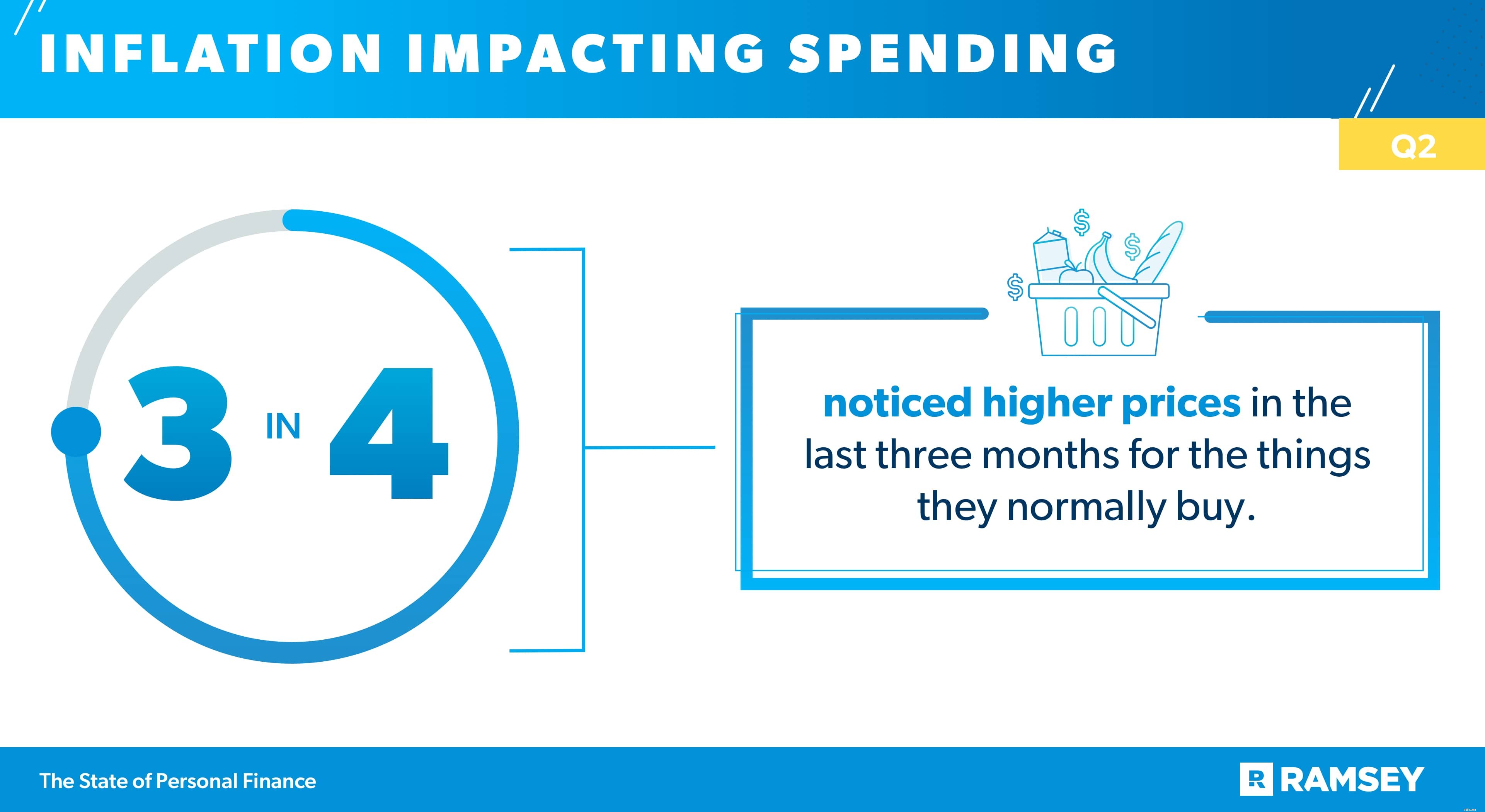

Trong khi người tiêu dùng lạc quan một cách thận trọng về nền kinh tế và chi tiêu của họ, nhiều người mua sắm nhận thấy tiền của họ dường như không đi xa. 8/10 trong số những người được khảo sát nói rằng họ không cảm thấy tiền của mình mua được nhiều như trước đây. Và 3/4 cho biết họ đã nhận thấy giá cao hơn trong ba tháng qua đối với những thứ họ thường mua.

Khi giá trị đồng đô la của họ bị thu hẹp, nhiều người tiêu dùng đang thay đổi thói quen mua hàng của họ. Giải pháp hàng đầu của người mua sắm để chống lại giá cao hơn là tìm kiếm các đợt giảm giá hoặc phiếu giảm giá trước khi họ mua hàng (38%). Một phần ba (32%) nói với chúng tôi rằng họ đã mua ít hơn bình thường vì giá cao hơn và 29% cho biết họ đã trì hoãn việc mua hàng vì chi phí tăng cao.

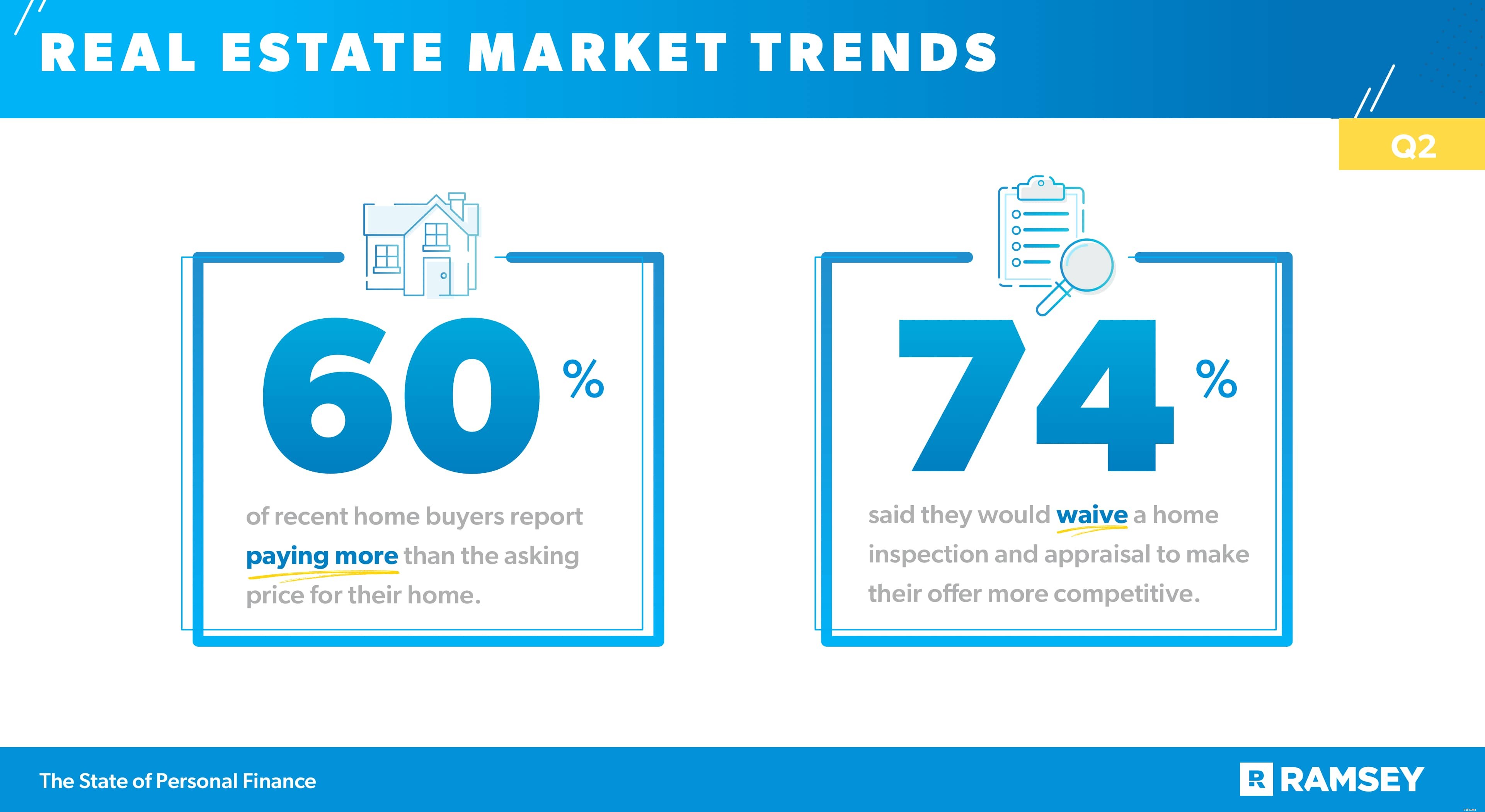

Nếu có bất kỳ nơi nào giá cao hơn đang tạo ra làn sóng, thì đó là ở thị trường nhà ở. Nhu cầu cao và ở nhiều thị trường, nguồn cung không thể theo kịp. Dữ liệu từ nghiên cứu của quý thứ hai cho thấy rằng đối với những người đã mua nhà trong ba tháng qua, 60% cho biết họ trả nhiều hơn giá chào bán cho căn nhà. Và đối với những người có ý định mua sớm, những xu hướng bất động sản này đang tạo ra mối quan tâm. Đa số (80%) nói rằng họ lo ngại rằng họ sẽ không thể cạnh tranh được vì thị trường quá nóng trong khu vực của họ. Và 3/4 lo ngại rằng họ sẽ không thể tìm được một ngôi nhà trong ngân sách của mình.

Những xu hướng này đang có tác động lớn nhất trên thị trường. Trong số các hộ gia đình kiếm được từ 100.000 đô la trở lên, 70% nói rằng họ đã trả giá cao hơn giá yêu cầu cho những ngôi nhà họ đã mua trong ba tháng qua, so với 56% số hộ gia đình kiếm được 50.000–99.999 đô la và chỉ 37% số hộ gia đình kiếm được dưới 50.000 đô la đã mua nhà ở ba tháng trước. Tương tự, những hộ gia đình kiếm được trên 100.000 đô la có nhiều khả năng hơn những hộ gia đình kiếm được dưới 100.000 đô la nói rằng họ lo ngại rằng họ sẽ không tìm được nhà trong ngân sách của mình trong ba tháng tới (83% so với 71%).

Thậm chí đáng lo ngại hơn là hạn chế ngân sách và cạnh tranh là chiến thuật mà nhiều người mua nhà đang áp dụng để cạnh tranh. 3/4 trong số những người dự định mua nhà trong 3 tháng tới cho biết họ sẵn sàng miễn kiểm tra và thẩm định nhà để đưa ra những lời chào hàng cạnh tranh hơn. Quyết định thu lợi ngắn hạn đó có thể khiến người mua nhà phải chịu rủi ro dài hạn khi họ phải vật lộn để điều hướng thị trường nhà ở khắt khe vào mùa hè này.

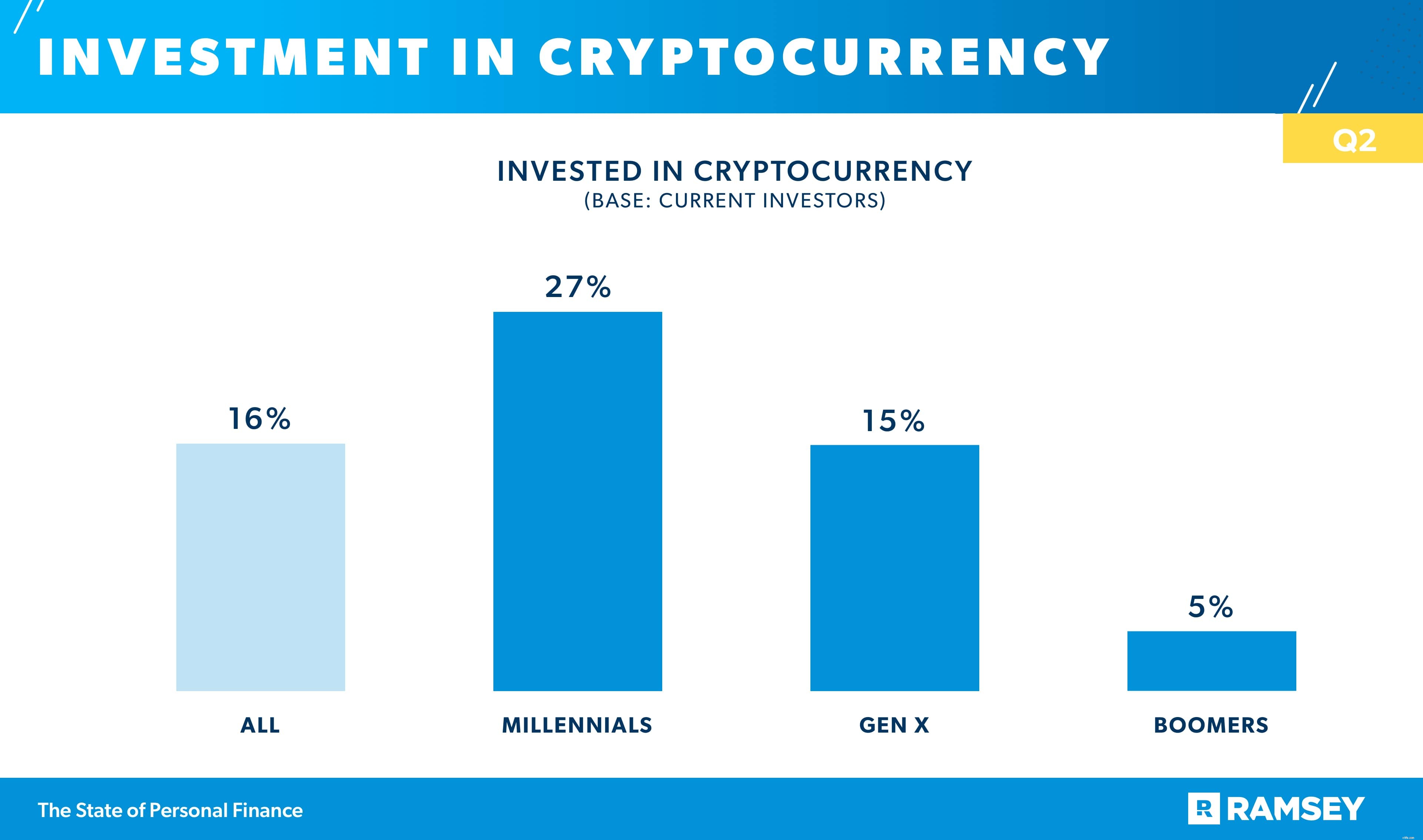

Kết quả từ nghiên cứu quý 2 cho thấy các loại hình đầu tư mới hơn, bao gồm các sản phẩm đầu tư mới như tiền điện tử và các cách đầu tư mới như tư vấn bằng robot đang được ưa chuộng, đặc biệt là với các nhà đầu tư trẻ tuổi. Mười sáu phần trăm (16%) những người hiện đang đầu tư đã đầu tư vào tiền điện tử. Các nhà đầu tư Millennial đã đón nhận xu hướng này nhiều hơn các nhóm tuổi khác, với 27% đầu tư vào một số hình thức tiền điện tử, so với 15% nhà đầu tư Thế hệ X và chỉ 5% nhà đầu tư Boomer.

Các nhà đầu tư Millennial cũng có nhiều khả năng áp dụng các nền tảng đầu tư dựa trên công nghệ như nền tảng tư vấn robot và đầu tư dựa trên ứng dụng. Hơn một nửa số nhà đầu tư Millennial (51%) đã thử các ứng dụng đầu tư như Robinhood, so với một phần ba nhà đầu tư Gen X (32%) và chỉ 5% nhà đầu tư Boomer. Xu hướng tương tự cũng đúng đối với các nền tảng tư vấn bằng robot. Bốn mươi bốn phần trăm (44%) nhà đầu tư Millennial đã đầu tư tiền bằng cách sử dụng nền tảng tư vấn bằng robot, trong khi chỉ có 22% nhà đầu tư Thế hệ X và 4% nhà đầu tư Boomer có.

Khả năng lựa chọn các tùy chọn đầu tư DIY nhiều hơn này có thể xuất phát từ sự tự tin cao hơn của Millennials vào khả năng đầu tư của họ. Chỉ hơn một nửa Millennials (51%) đang đầu tư nói rằng họ “cực kỳ tự tin” vào khả năng đầu tư tiền của mình, so với chỉ 32% nhà đầu tư Gen X và chỉ 11% nhà đầu tư Boomer.

Cho dù đó là lập kế hoạch mua sắm lớn, quyết định mức độ thận trọng với chi tiêu sau đại dịch hay quyết định cách xử lý các khoản tín dụng thuế trẻ em, các quyết định về tiền bạc có thể khó khăn đối với các cặp vợ chồng không cùng quan điểm về tài chính của họ.

Trong số những người đã kết hôn, 41% nói rằng họ thường gây gổ với vợ / chồng khi nói về tiền bạc.

Ngoài ra, 37% các cặp vợ chồng nói rằng vợ / chồng của họ đã khiến họ cảm thấy tội lỗi về cách họ tiêu tiền. Các cặp vợ chồng trẻ phải đấu tranh với điều này nhiều hơn các cặp vợ chồng lớn tuổi. Gần 2/3 Millennials (65%), 41% Gen X và chỉ 11% Boomers đã kết hôn báo cáo rằng vợ / chồng của họ khiến họ cảm thấy tội lỗi về cách họ tiêu tiền.

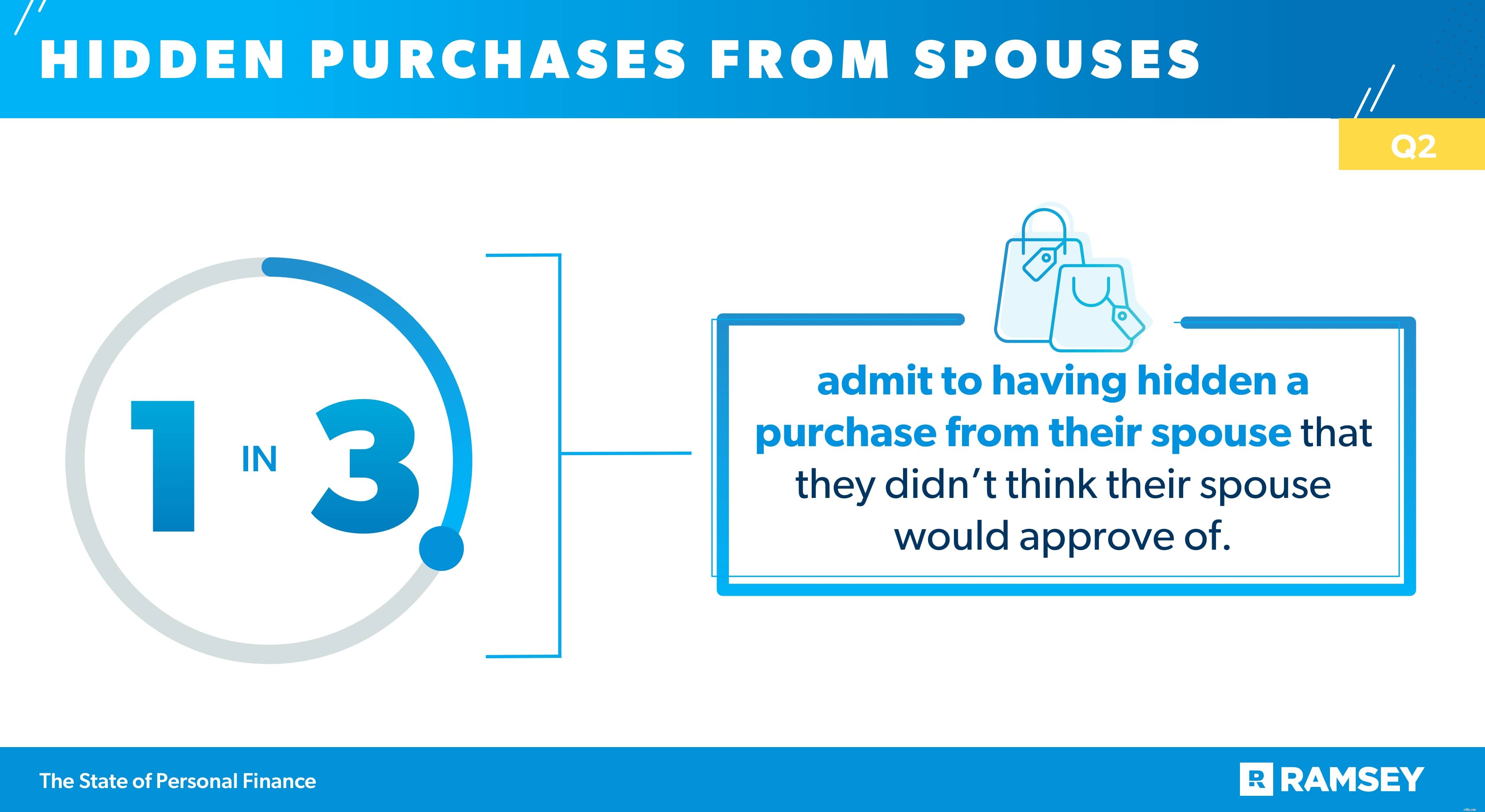

Đánh nhau và cảm xúc tổn thương không phải là vấn đề tài chính duy nhất mà các cặp vợ chồng phải giải quyết. Dữ liệu quý 2 cho thấy rằng một phần ba những người đã kết hôn thừa nhận đã giấu vợ / chồng mua hàng mà họ không nghĩ rằng vợ / chồng của họ sẽ chấp thuận. Những người khác báo cáo rằng họ không có đầy đủ tài chính tổng hợp, với 31% nói rằng họ có thẻ tín dụng mà vợ / chồng của họ không biết và 31% khác nói rằng họ có một khoản nợ mà vợ / chồng của họ không biết.

Và không có gì ngạc nhiên khi nợ nần có thể khiến các vấn đề tài chính của các cặp vợ chồng trở nên tồi tệ hơn. Nghiên cứu này đã theo dõi một số hành vi tài chính đáng lo ngại của các cặp vợ chồng đã kết hôn, và những người có nợ tiêu dùng không có kết quả cũng như những người không có nợ tiêu dùng. Hơn một nửa (54%) các cặp vợ chồng có nợ tiêu dùng cho biết họ thường cãi nhau với vợ / chồng khi nói về tiền bạc, so với chỉ một phần tư (25%) các cặp vợ chồng không có nợ tiêu dùng. Và các cặp vợ chồng mắc nợ tiêu dùng có nguy cơ cao gấp đôi (50% so với 23%) nói rằng vợ / chồng của họ khiến họ cảm thấy tội lỗi về cách họ tiêu tiền.

Trong khi 37% báo cáo rằng tài chính cá nhân của họ hiện tại tốt hơn so với thời điểm này năm ngoái, với chỉ 18% nói rằng họ kém hơn so với năm ngoái, nhiều người Mỹ cảm thấy tốt hơn vào nửa cuối năm nay. Tuy nhiên, như dữ liệu mới nhất từ Quý 2 cho thấy, người Mỹ vẫn đang điều hướng những thay đổi ảnh hưởng đến tài chính hộ gia đình của họ, bao gồm tín dụng thuế trẻ em, lạm phát, lo ngại về nhà ở và thái độ thận trọng đối với chi tiêu.

Nghiên cứu Tài chính Cá nhân của Nhà nước là một nghiên cứu hàng quý được thực hiện bởi Ramsey Solutions với 1.004 người trưởng thành ở Hoa Kỳ nhằm hiểu rõ về các hành vi và thái độ tài chính cá nhân của người Mỹ. Mẫu đại diện trên toàn quốc được thực hiện từ ngày 22 tháng 6 năm 2021 đến ngày 29 tháng 6 năm 2021, sử dụng ban nghiên cứu của bên thứ ba.