Nếu bạn đang tìm kiếm một phương pháp lập ngân sách phù hợp nhất với túi tiền của mình, chúng tôi có thể đề xuất ngân sách dựa trên 0 không? (Chúng tôi có thể. Chúng tôi sẽ .) Nhưng điều gì làm cho nó tốt nhất? Và làm cách nào để bạn tạo (và giữ) ngân sách bằng 0?

Hãy trả lời tất cả những điều đó. Ngay bây giờ.

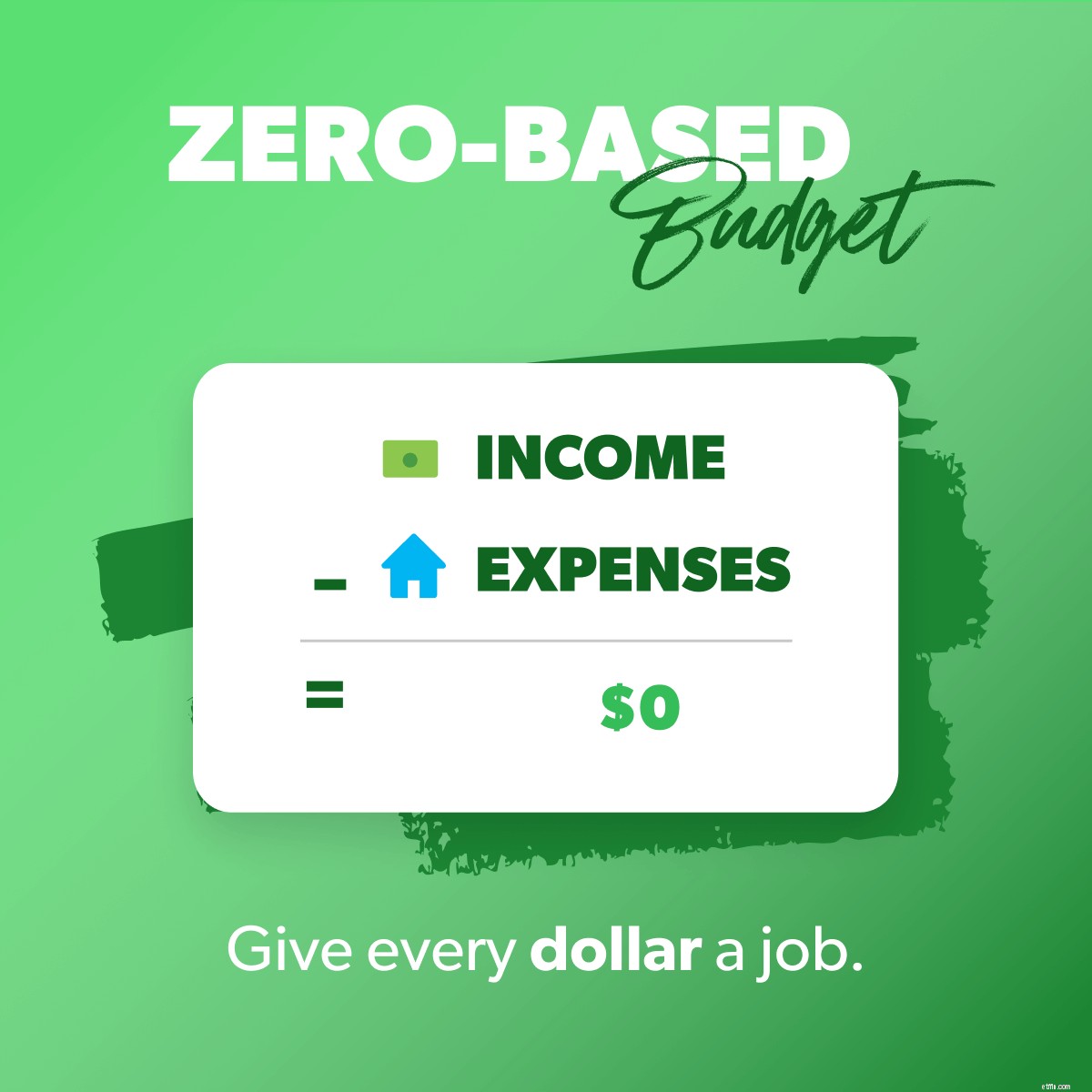

Lập ngân sách dựa trên số 0 là khi thu nhập trừ đi chi phí của bạn bằng không. Tên hoàn hảo, phải không?

Vì vậy, nếu bạn kiếm được 3.000 đô la một tháng, mọi thứ bạn cho, tiết kiệm hoặc chi tiêu sẽ lên đến 3.000 đô la. Mỗi đồng đô la đi vào đều có mục đích, công việc, mục tiêu. Không có gì bị che giấu hoặc chi tiêu một cách vô tâm vào các loại cà phê ưa thích hoặc các giao dịch trị giá 1 đô la.

Chú thích nhanh:Điều này không có nghĩa là bạn không có đô la trong tài khoản ngân hàng của mình. Nó chỉ có nghĩa là thu nhập của bạn trừ đi tất cả các chi phí của bạn bằng không. Giữ cho mình một khoản đệm nhỏ từ $ 100–300!

Trước khi bạn bắt đầu tạo ngân sách dựa trên 0, hãy đăng nhập vào tài khoản ngân hàng của bạn hoặc lấy các bảng sao kê ngân hàng đó ra khỏi ngăn kéo của bạn. Chúng rất hữu ích khi bạn đang thắc mắc mình thường kiếm hoặc chi tiêu bao nhiêu cho những thứ. Bạn cũng có thể kiểm tra các tỷ lệ phần trăm và mức trung bình ngân sách này.

Bạn có thể làm điều này theo cách cổ điển với một tờ giấy hoặc bạn có thể sử dụng ứng dụng lập ngân sách miễn phí của chúng tôi, EveryDollar. (Chúng tôi đề xuất cách thứ hai. Bởi vì phép toán sắp ra đời dễ dàng hơn với EveryDollar.)

Những gì được tính là thu nhập? Các khoản tiền lương thường xuyên của bạn và bất cứ thứ gì bổ sung mà bạn dự định sẽ mang về trong tháng (hãy nghĩ đến việc hối hả hoặc cấp dưỡng nuôi con). Viết tất cả ra giấy và cộng lại! Đó là tổng thu nhập hàng tháng của bạn, hay còn gọi là số tiền bạn phải làm trong tháng này.

P.S. Nếu bạn muốn bắt đầu trên giấy để rút gọn tất cả những con số này và sau đó chuyển sang EveryDollar, điều đó cũng thú vị.

Bạn biết điều gì sắp xảy ra — bây giờ hãy lập kế hoạch cho những điều sắp xảy ra. Nghĩ về mọi thứ bạn tiêu tiền trong tháng. Liệt kê các chi phí của bạn như sau:

Đừng quên đặt cho mình một danh mục linh tinh nữa để bạn có thêm một khoản tiền nhỏ trong chi tiêu của mình. Theo cách đó, bất kỳ thứ gì bất ngờ bật lên không phải là vấn đề — nó nằm trong ngân sách.

Khi bạn trừ tất cả các chi phí đó khỏi thu nhập của mình, nó sẽ bằng không. Nếu bạn không đạt 0 ở lần vượt qua đầu tiên của mình, chào mừng bạn đến với phần lớn! Đúng, đúng vậy. Trên thực tế, không ai hiểu được điều này ngay lần đầu tiên. Cái đó. Là. Khỏe. Nhưng hãy nói về cách khắc phục!

Còn tiền? Đầu tiên, ném một ít hoa giấy và nhảy múa ăn mừng. Giống như thật. Sau đó, hãy sử dụng số tiền đó để làm việc!

Ở đâu?

Trên Bước chân hiện tại của bạn!

Đó là gì?

7 bước cho em bé là con đường đã được chứng minh và hướng dẫn để tiết kiệm tiền, trả nợ và xây dựng sự giàu có. (Aka làm thế nào để giành chiến thắng bằng tiền.) Chúng là bảy mục tiêu tiền bạc sẽ đưa bạn từ vị trí hiện tại đến vị trí bạn muốn.

Bây giờ, hãy nói về những việc cần làm nếu bạn trừ đi các khoản chi phí đã lên kế hoạch và kết thúc bằng một số âm. Điều này có nghĩa là bạn đang chi tiêu nhiều hơn số tiền bạn kiếm được và điều đó sẽ không hiệu quả. Nhưng đừng lo lắng. Bạn có thể đưa số về 0.

Lấy ra khỏi những cái xén hàng rào ẩn dụ của bạn và cắt bớt ngân sách đó. Điều đó có thể có nghĩa là giảm số tiền chi tiêu theo kế hoạch của bạn khi bạn có thể hoặc có thể có nghĩa là cắt giảm chi tiêu. (FYI, hãy bắt đầu với chuỗi nhà hàng! Thực phẩm là nơi mà người Mỹ chúng ta có xu hướng chi tiêu quá mức nhiều nhất. Lập kế hoạch bữa ăn có thể giúp bạn tận dụng tối đa ngân sách thực phẩm của mình.)

Bạn cũng có thể tăng thu nhập của mình bằng cách bắt đầu đi phụ hồ, bán đồ đạc hoặc tìm một số cách khác để kiếm thêm tiền.

Đó là để tạo ra ngân sách dựa trên số không, nhưng chúng tôi có hai bước nữa sẽ giúp bạn thực sự gắn bó với ngân sách đó.

Vì vậy, bạn không thể chỉ thiết lập ngân sách đó và bỏ nó đi. Điều đó giúp bạn thực sự không có tiền của bạn. Bạn phải vào đó và theo dõi các giao dịch của mình. Từng người một. Điều đó có nghĩa là bất kỳ khoản tiền nào đi vào hoặc đi ra đều được đưa vào ngân sách phù hợp.

Khi bạn kiếm được 100 đô la từ sự hối hả bên mình, hãy thêm khoản đó vào thu nhập bên cạnh. Khi bạn trả tiền thuê nhà, hãy trừ khoản chi phí đó vào Tiền nhà. Khi bạn đổ đầy bình xăng, hãy trừ số tiền đó vào dòng ngân sách xăng trong Vận chuyển.

Đây là cách bạn luôn nắm được chi tiêu của mình. Đây là cách bạn giữ không bị bội chi.

Nhân tiện, bạn có thể hợp lý hóa quy trình này với phiên bản cao cấp của EveryDollar, chỉ có trong Ramsey +. Bạn sẽ kết nối ngân hàng với ngân sách của mình để các giao dịch diễn ra ngay. Sau đó, bạn chỉ cần kéo và thả chúng vào vị trí!

Mặc dù đúng là ngân sách của bạn sẽ không thay đổi hàng tháng, nhưng nó sẽ thay đổi một số. Vì vậy, hãy tạo một ngân sách mới dựa trên số 0 mỗi tháng. Hãy nhớ những chi phí cụ thể của tháng mà chúng ta đã đề cập trong bước thứ hai? Đây là nơi họ thực sự phát huy tác dụng.

Ngoài ra, hãy làm điều này trước khi tháng bắt đầu để bạn sẵn sàng, trước thời hạn, cho những gì sắp tới theo cách của bạn.

Dưới đây là một ví dụ thực sự cơ bản về ngân sách dựa trên 0 để bạn có thể thấy cách tính toán hoạt động.

Quy tắc lập ngân sách 50/30/20 tuân theo các tỷ lệ sau:50% thu nhập của bạn dành cho nhu cầu của bạn, 30% dành cho mong muốn và 20% dành cho tiết kiệm. Mặc dù thật tuyệt khi có một số con số giúp bạn bắt đầu lập ngân sách, nhưng những con số này để lại rất nhiều điều đáng mong đợi.

Trước hết, nếu bạn đang sử dụng Baby Steps của chúng tôi (mà bạn thực sự nên làm), thì không phải lúc nào bạn cũng đổ tiền vào khoản tiết kiệm. Bạn đang thực hiện mục tiêu của mình từng bước một. Loại trọng tâm đó mang lại chiến thắng nhanh chóng và sự giàu có lâu dài.

Thứ hai, quy tắc 50/30/20 gộp nợ thành nhu cầu — nhưng chỉ yêu cầu bạn thực hiện các khoản thanh toán tối thiểu. Bạn không thể đạt được tiến bộ tối đa với các khoản thanh toán tối thiểu.

Và cuối cùng, ba phần trăm đó không đổi cho dù bạn đang ở đâu trong cuộc sống. Nếu bạn có rất nhiều khoản nợ vay dành cho sinh viên — 50/30/20. Nếu bạn không mắc nợ và đang đầu tư vào thời kỳ hưu trí — 50/30/20.

Ngân sách của bạn nên thay đổi dựa trên thu nhập, mục tiêu và giai đoạn cuộc sống của bạn. Phương pháp lập ngân sách này không có chỗ cho điều đó.

Trong phương pháp giải pháp 60%, bạn trang trải tất cả các mong muốn và nhu cầu của mình bằng 60% ngân sách của mình. 40% còn lại là để tiết kiệm. Sau đó, 40% đó được chia thành các loại tiết kiệm sau:10% dành cho hưu trí, 10% dành cho tiết kiệm dài hạn, 10% dành cho tiết kiệm ngắn hạn và 10% dành cho “niềm vui”.

Trước hết, đó là rất nhiều sự phân chia. Thứ hai, chúng tôi thích tiết kiệm — nhưng nếu bạn mắc nợ, bạn không nên đưa 40% số tiền của mình vào tiết kiệm. Bạn nên tiêu diệt khoản nợ đó. Độ cứng. Và sau đó, bạn nên dồn hết sức có thể vào việc xây dựng quỹ khẩn cấp được tài trợ đầy đủ của mình. Và sau đó, bạn nên đầu tư 15% vào quỹ hưu trí.

Phương pháp này cũng không thành công. Nó chỉ không tính đến tình huống cá nhân của mọi nhà ngân sách.

Nhiều phương pháp lập ngân sách cho phép bạn dành tiền để chi tiêu đầu tiên và tiết kiệm thứ hai. Với lập ngân sách ngược thì ngược lại. (Do đó tên.)

Trong phương pháp này, bạn đặt ngân sách để tiết kiệm và đầu tư trước tiên. Sau đó, bạn đặt tất cả mọi thứ khác vào đó (như nhà ở, khí đốt, thực phẩm, bảo hiểm, nợ và những thứ không cần thiết).

Vì vậy, chúng tôi thích nhấn mạnh vào việc tiết kiệm không phải là một suy nghĩ muộn màng! Bởi vì quá dễ dàng để quên nó.

Nhưng một lần nữa, phương pháp này khóa bạn vào một chiến lược có thể không phù hợp với mục tiêu tiền bạc mà bạn đang thực hiện! Nếu bạn đang ở Baby Step 2, trước tiên bạn không nghĩ đến việc tiết kiệm. Bạn tập trung vào việc loại bỏ nợ ra khỏi cuộc sống của mình mãi mãi.

Được rồi, bạn phải bắt đầu ở đâu đó với ngân sách. Nếu bạn chưa bao giờ thực hiện, thì việc giảm tất cả các con số của bạn (thu nhập và chi phí) là bước đầu tiên của bạn. Nhưng bạn không dừng lại ở đó. Bạn không chỉ để lại những con số đó trên trang và hy vọng bạn sẽ sống bởi họ.

Đây là phương pháp lập ngân sách “đặt nó và quên nó đi”. Và nó thực sự không hoạt động. Nó giúp bạn biết tiền của mình nên đi đâu —Nhưng nó không khiến bạn phải chịu trách nhiệm về nơi mà nó thực sự đi . Và đó là một cách tuyệt vời để chi tiêu quá mức.

Bạn có thể thấy lý do tại sao chúng tôi yêu thích lập ngân sách dựa trên số không đến vậy. Nó có thể tùy chỉnh nhiều hơn đối với vị trí của bạn trong cuộc sống của mình. Bạn có thể quyết định số tiền để trả nợ, tiết kiệm, hưu trí, v.v. Mọi thứ. Duy nhất. Tháng.

Bạn cũng có thể điều chỉnh ngân sách dựa trên số 0 của mình khi bạn thực hiện các Bước Trẻ em. Đó là những gì nó được tạo ra! Mỗi một đô la đều làm việc cho bạn. Luôn luôn.

Đúng! Nếu bạn có thu nhập không thường xuyên (có nghĩa là thu nhập của bạn không giống nhau vào mỗi lần nhận lương hoặc đến vào các thời điểm khác nhau trong tháng), bạn vẫn có thể sử dụng lập ngân sách dựa trên số không. Trông bạn sẽ hơi khác một chút.

Khi bạn liệt kê các khoản chi của mình, hãy làm theo danh sách mà chúng tôi đã cung cấp cho bạn trước đó. Chỉ cần biết rằng các tính năng bổ sung có thể phải chờ đợi. Hãy che những thứ quan trọng nhất trước. Nếu bạn được trả nhiều hơn dự định, hãy thêm số tiền đó vào Baby Step của bạn hoặc một dòng ngân sách khác.

Bạn có thể sử dụng biểu mẫu Lập kế hoạch Ngân sách Thu nhập Không thường xuyên của chúng tôi để bắt đầu!

Đây là thỏa thuận. Nếu bạn muốn đạt được bất kỳ tiến bộ nào với số tiền của mình, bạn cần phải lập ngân sách hàng tháng. Mọi người nói rằng lập ngân sách giúp họ từ việc băn khoăn tiền của họ đã đi đâu để nói cho nó biết sẽ đi đâu. Cái đó. Là. Trao quyền.

Và ngân sách dựa trên số không? Thậm chí còn tốt hơn. Bởi vì bạn đang kể mọi đơn lẻ đô la đi đâu. Bạn làm việc chăm chỉ vì tiền của mình — tất cả là như vậy. Vì vậy, tất cả những điều đó sẽ làm việc chăm chỉ cho bạn.

Và đừng quên EveryDollar — miễn phí cách tạo ngân sách dựa trên số 0 của bạn. Bạn kiếm tiền, và nó thực hiện một phép toán. Thật là một mối quan hệ đẹp.

Hãy lắng nghe:Dù mục tiêu tiền bạc của bạn là gì, bất kể Bước chân mới bắt đầu của bạn, dù bạn đang ở đâu trong hành trình tài chính cá nhân của mình — ngân sách dựa trên số không là thứ sẽ giúp bạn (và giữ cho bạn) tiến về phía trước.